摘要:

我国支持科技创新主要税费优惠政策指引——吸引和培育人才优惠

(一)将企业职工教育经费税前扣除比例由2.5%提高至8%

【政策类型】普惠性政策

【涉及税种】企业所得税

【优惠内容】企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。

【享受主体】所有企业

【申报方式】企业在办理企业所得税年度纳税申报时,通过填报申报表相关行次即可享受优惠。

【办理材料】自行判别、申报享受、相关资料留存备查

【政策依据】见表1

(二)海南自贸港高端紧缺人才个人所得税优惠政策

【政策类型】区域性政策

【涉及税种】个人所得税

【优惠内容】对在海南自由贸易港工作的高端人才和紧缺人才,其个人所得税实际税负超过15%的部分,予以免征。对在海南自由贸易港工作并享受优惠政策的高端人才和紧缺人才实行清单管理。由海南省商财政部、税务总局制定具体管理办法。

【享受主体】在海南自由贸易港工作的高端人才和紧缺人才

【申请条件】享受优惠政策应满足下列条件:

1.一个纳税年度内在海南自由...

我国支持科技创新主要税费优惠政策指引——吸引和培育人才优惠

(一)将企业职工教育经费税前扣除比例由2.5%提高至8%

【政策类型】普惠性政策

【涉及税种】企业所得税

【优惠内容】企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。

【享受主体】所有企业

【申报方式】企业在办理企业所得税年度纳税申报时,通过填报申报表相关行次即可享受优惠。

【办理材料】自行判别、申报享受、相关资料留存备查

【政策依据】见表1

(二)海南自贸港高端紧缺人才个人所得税优惠政策

【政策类型】区域性政策

【涉及税种】个人所得税

【优惠内容】对在海南自由贸易港工作的高端人才和紧缺人才,其个人所得税实际税负超过15%的部分,予以免征。对在海南自由贸易港工作并享受优惠政策的高端人才和紧缺人才实行清单管理。由海南省商财政部、税务总局制定具体管理办法。

【享受主体】在海南自由贸易港工作的高端人才和紧缺人才

【申请条件】享受优惠政策应满足下列条件:

1.一个纳税年度内在海南自由贸易港累计居住满183天。

表1

2.属于海南省各级人才管理部门所认定的人才或一个纳税年度内在海南自由贸易港收入达到30万元人民币以上(海南省根据经济社会发展状况实施动态调整)。

【申报时点】办理个人所得税年度汇算清缴时享受

【申报方式】个人自行申报

【办理材料】高端紧缺人才应在5年内保留与注册在海南自由贸易港并实质性运营企业或单位签订的1年以上劳动合同或聘用协议等劳动关系证明材料。

【政策依据】见表2

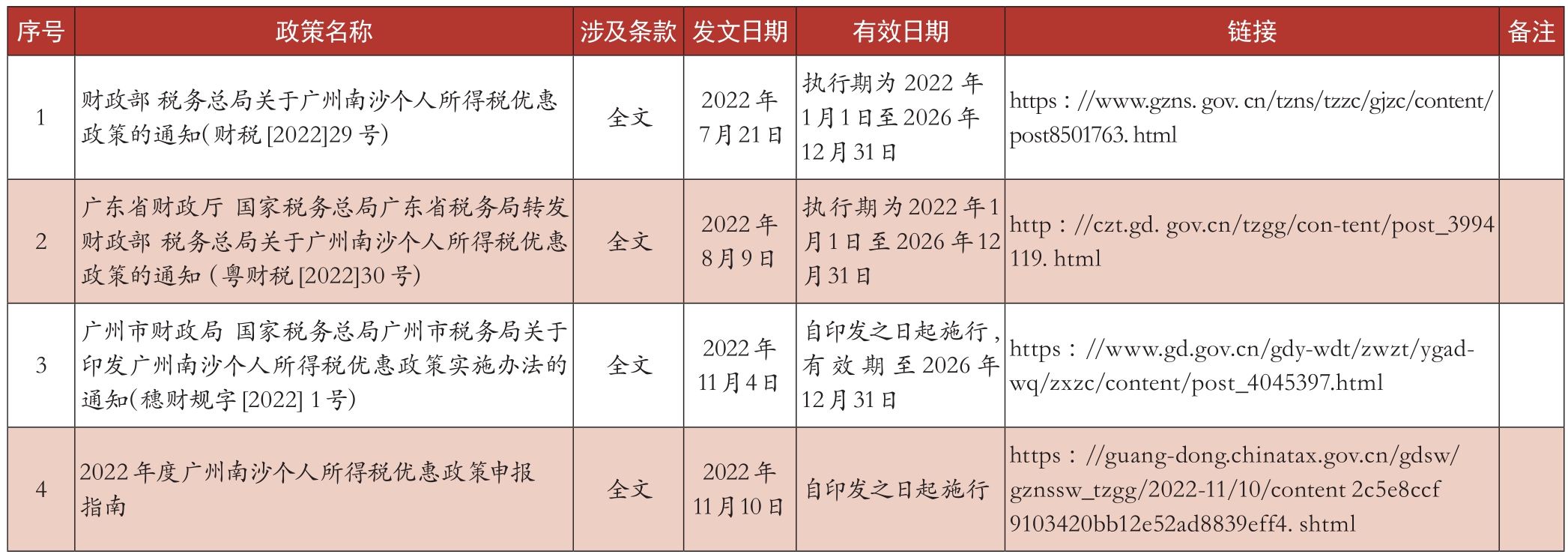

(三)广州南沙个人所得税优惠政策

【政策类型】区域性政策

【涉及税种】个人所得税

【优惠内容】对在广州南沙工作的香港居民,其个人所得税税负超过香港税负的部分予以免征;对在广州南沙工作的澳门居民,其个人所得税税负超过澳门税负的部分予以免征。政策的实施范围是《广州南沙深化面向世界的粤港澳全面合作总体方案》规划的广州市南沙区全域。

【享受主体】在广州南沙工作的香港、澳门居民

【申请条件】

1.身份条件:纳税人具有香港或澳门居民身份。

2.工作条件:港澳居民纳税年度内在广州南沙注册的实质性运营企业或其他机构任职、受雇,或在广州南沙提供独立个人劳务,或在广州南沙从事生产、经营活动,并在广州南沙依法缴纳个人所得税。

3.诚信条件:港澳居民遵守法律法规,在享受优惠政策前三年内,没有税收违法记录。

【申报时点】办理个人所得税年度汇算清缴时享受

【申报方式】个人自行申报

【办理材料】

1.港澳居民诚信条件的承诺书。

2.有效的港澳居民身份证件:(1)由香港特别行政区政府签发的香港居民身份证(香港居民适用);(2)由澳门特别行政区政府签发的澳门居民身份证(澳门居民适用);(3)由内地公安机关签发的港澳通行证。

3.港澳居民在广州南沙工作的有关材料:(1)在广州南沙注册的实质性运营企业或其他机构任职、受雇的,应当提供与任职、受雇单位签订的劳动合同等材料;(2)在广州南沙提供独立个人劳务的,应当提供劳务合同等材料;(3)在广州南沙从事生产、经营活动的,应当提供在广州南沙投资的投资协议等材料。

表2

表3

4.港澳居民入选广州市南沙区区级以上政府或政府工作部门、直属机构人才工程或人才项目获得人才补贴的,应当提供补贴相关材料。

5.港澳居民参照香港、澳门税法测算应纳税额涉及的减免项目和扣除项目等相关材料。

6.港澳居民本人在中国内地开设并已激活的Ⅰ类银行结算账户(即全功能账户)等资料。

7.通过任职受雇单位(含按累计预扣法预扣预缴其劳务报酬所得个人所得税的单位,下同)代为办理的,或委托涉税专业服务机构或其他单位及个人办理的,均需要提供授权委托资料。

以上合同、协议或证件等具备时效性的材料均需在享受优惠所属期内有效。港澳居民应留存备查相关办理资料,自年度汇算期结束之日起留存5年。线下办理应提供与原件一致的复印件,线上办理应上传彩色电子件。

【政策依据】见表3

吸引和培育人才相关优惠政策还包括:

(四)粤港澳大湾区高端紧缺人才个人所得税优惠政策

(五)横琴粵澳深度合作区高端紧缺人才个人所得税优惠政策

(六)横琴粤澳深度合作区澳门居民个人所得税优惠政策

(七)福建平潭个人所得税优惠政策

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2024年第8期 > 《财务与会计》2024年第8期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2024年第8期 > 《财务与会计》2024年第8期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号