- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2023年第21期 > 《财务与会计》2023年第21期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2023年第21期 > 《财务与会计》2023年第21期文章 > 正文知识产权自愿性信息披露、投资者信心与债务融资成本——来自创业板的文本信息证据

时间:2023-11-16 作者:鲍新中 李佳航 谢文静 吴冬晓

[大]

[中]

[小]

摘要:

知识产权自愿性信息披露、投资者信心与债务融资成本——来自创业板的文本信息证据

鲍新中 李佳航 谢文静 吴冬晓

收稿日期:2023-01-22

基金项目:北京市教育委员会社科计划项目(SM202211417007)

作者简介:鲍新中,北京联合大学管理学院教授,博士生导师;

李佳航,北京联合大学管理学院硕士研究生;

谢文静,北京科技大学经济管理学院博士研究生;

吴冬晓,通讯作者,北京联合大学管理学院讲师,博士。

摘要:本文以2015~2019年中国创业板公司作为研究对象,利用文本挖掘技术检验了企业自愿性披露知识产权信息对债务融资成本的影响。研究发现:高质量的知识产权自愿性信息披露会通过影响投资者信心显著降低企业债务融资成本,且这一关系在非国有企业、高成长企业、融资需求高的企业中较为显著。研究结果表明,我国创业板企业的知识产权自愿性信息披露能在资本市场获得投资者认同,助力企业高质量发展。本文从创业板企业融资成本角度探讨了企业高质量知识产权披露的重要作用,为推动我国企业知识产权高质量披露提供了相关证据。

关键词:知识产权自愿性信息披露;债务融资成本;投资者信心;文本分析

...

知识产权自愿性信息披露、投资者信心与债务融资成本——来自创业板的文本信息证据

鲍新中 李佳航 谢文静 吴冬晓

收稿日期:2023-01-22

基金项目:北京市教育委员会社科计划项目(SM202211417007)

作者简介:鲍新中,北京联合大学管理学院教授,博士生导师;

李佳航,北京联合大学管理学院硕士研究生;

谢文静,北京科技大学经济管理学院博士研究生;

吴冬晓,通讯作者,北京联合大学管理学院讲师,博士。

摘要:本文以2015~2019年中国创业板公司作为研究对象,利用文本挖掘技术检验了企业自愿性披露知识产权信息对债务融资成本的影响。研究发现:高质量的知识产权自愿性信息披露会通过影响投资者信心显著降低企业债务融资成本,且这一关系在非国有企业、高成长企业、融资需求高的企业中较为显著。研究结果表明,我国创业板企业的知识产权自愿性信息披露能在资本市场获得投资者认同,助力企业高质量发展。本文从创业板企业融资成本角度探讨了企业高质量知识产权披露的重要作用,为推动我国企业知识产权高质量披露提供了相关证据。

关键词:知识产权自愿性信息披露;债务融资成本;投资者信心;文本分析

中图分类号:F832;C934 文献标志码:A 文章编号:2095-8838(2023)04-0063-10

一、引言

近年来,我国坚持创新驱动发展战略,科技创新型企业蓬勃发展,有力推动了我国经济高质量发展,但融资成本高是其面临的重大难题之一。因此,降低科技创新型企业融资成本,成为激发市场主体创新活力的主要手段。已有研究发现,上市公司信息披露是降低融资成本的有效方法(汪炜和蒋高峰,2004)。2018年,财政部联合国家知识产权局印发的《知识产权相关会计信息披露规定》提出,企业可以根据实际情况自愿披露知识产权的应用情况、重大交易事项中涉及的知识产权对该交易事项的影响及风险分析等内容。知识产权作为一项重要的知识资本,对企业的生产方式、资源配置、盈利模式等具有重要影响(杨文君和陆正飞,2018)。若将企业的知识产权与创新能力有效传递到市场,则企业的融资困境很可能在一定程度上得到缓解。因此,知识产权自愿性信息披露与债务融资成本的关系值得深入研究。

回顾已有研究,学者们验证了宏观政策(于传荣和方军雄,2018;黄国良和刘圻松,2021)、管理层行为(齐子鹏和周韵晨,2021;王皓非和钱军,2021)、财务信息披露(谢盛纹等,2018;刘文欢等,2018;姜丽莎等,2020)等对债务融资成本的影响,也有学者关注到环境信息披露(Balakrishnan等,2014;赵良玉等,2017;高宏霞等,2018;王喜等,2022)、碳信息披露(倪娟和孔令文,2016;周志方等,2017;李诗和黄世忠,2022)等非财务信息披露对债务融资成本的影响,部分学者探究了无形资产信息披露(李桂子,2020)、研发活动信息披露(倪筱楠等,2021)对企业融资约束的作用。然而,考察知识产权自愿性信息披露对债务融资成本影响的研究相对较少。本文拟从投资者信心的角度,探究知识产权自愿性信息披露通过何种机制间接作用于债务融资成本。

本文的主要贡献和可能的创新点在于:首先,通过文本挖掘方法构建知识产权自愿性信息披露指标体系,为相关研究进行知识产权自愿性信息披露评价提供参考。已有文献应用文本挖掘方法研究管理层语调(谢德仁和林乐,2015)、文本可读性(孙文章,2019)、企业风险(王雄元等,2017)、企业竞争(任宏达和王琨,2019)等,本文致力于讨论知识产权自愿性信息披露的评价问题。当前我国对于以文本方式呈现的知识产权信息关注尚浅,通过文本挖掘能够相对全面地获取知识产权相关信息,充分发挥其信息载体作用。其次,从债务融资的视角探讨了知识产权自愿性信息披露的成本降低效应。已有研究证实了财务、环保等方面的信息披露是缓解信息不对称、降低企业融资成本的有效途径(李志军和王善平,2011;倪娟和孔令文,2016;Ali等,2020),本文研究发现知识产权自愿性信息披露同样可以降低债务融资成本,并且验证了投资者信心的中介作用,丰富了知识产权自愿性信息披露经济后果的研究。最后,创业板上市公司大多为知识产权含量较高的科技创新型公司,以其为研究对象,能够有针对性地识别知识产权自愿性信息披露与债务融资成本之间的关系。因此,本文研究结论对提高知识产权自愿性信息披露质量,缓解科技创新型企业融资困境具有实践意义。

二、理论分析与研究假设

已有研究表明,信息不对称是融资成本高的深层次原因,信息披露能够将企业经营状况等信息更多展现给投资者,降低信息不对称,进而减少融资成本。信息不对称容易导致投资者产生逆向选择行为,即在信息不透明的情况下,投资者通过提高资金价格来进行自我保护(蒋琰等,2009)。而信息披露作为一种降低信息不对称程度的途径,能够减少逆向选择行为的发生,从而有效降低企业融资成本(李志军和王善平,2011)。信息披露分为强制性信息披露和自愿性信息披露,自愿性信息披露更能够体现企业间的差异,有助于投资者更多了解资金需求方,为公司增加融资机会。基于此,知识产权自愿性信息披露作为科技创新型企业与投资者之间沟通的桥梁,对企业债务融资成本产生影响。

高质量的知识产权自愿性信息披露有助于彰显科技创新型企业的价值,企业通过披露知识产权,市场价值将得到提升(Mutalib等,2017;傅祥斐等,2019),可用作抵押物的相关资产的价值也会相应提升。企业向银行申请贷款时,往往需要接受资信评定(黄益平和邱晗,2021),企业价值提升、信用风险降低,有助于提高企业资信度,进而降低债务融资成本。与此同时,知识产权自愿性信息披露还会直接影响投资者决策。通过知识产权自愿性信息披露,科技创新型企业向市场释放更多发展潜力的信号。已有研究发现,资本市场中知识产权自愿性信息披露程度越高,投资者搜集信息的动力越强,知识产权信息对投资者决策的作用更强(杨志强等,2020)。企业存在贷款需求时,投资者考虑到企业的知识产权自愿性信息披露会对其盈利能力和偿债能力持乐观态度,为企业提供更多的资金支持,企业债务融资成本得以降低。这意味着,知识产权信息的披露有助于投资者了解企业价值,提升投资意愿,拓宽企业的融资渠道,进而降低融资约束水平(王乐等,2020)。基于上述分析,本文提出第一个研究假设:

H1:知识产权自愿性信息披露质量越好,企业债务融资成本越低。

行为金融学认为可以把投资行为视为一个心理过程,会受到投资者信心的影响(丁志国和苏治,2005)。如果知识产权自愿性信息披露影响投资者信心进而作用于投资行为,那么知识产权自愿性信息披露可能通过投资者信心间接降低债务融资成本。首先,知识产权在一定程度上代表公司技术实力,知识产权信息披露越充分,上市公司核心竞争力越得以展现。因而,知识产权信息有利于投资者对公司价值和盈利进行估计和比较。若公司发展潜力与价值能够直接体现在资本市场中,投资者的投资意愿将变强,以致于投资者信心高涨(雷光勇等,2011;杨文君和陆正飞,2018;赵璨等,2020)。其次,高涨的市场信心容易影响债权人的投资行为。科技创新型企业通过知识产权自愿性信息披露提升投资者信心,引起股价上升,最终表现为公司价值提高。投资者通常对价值高的科技创新型公司的盈利预期较有信心,对公司成长性持乐观态度(唐玮和崔也光,2017)。投资者信心主要通过两种途径影响债务融资成本。一方面从风险角度考虑,投资者信心较强时,公司价值提升,债权人会降低对公司违约风险的预期,对公司信任程度增强,公司债务融资成本则会适度降低(雷光勇等,2011)。另一方面从放贷意愿角度考虑,当投资者信心上升时,股权融资成本降低,为债权人释放出积极的信号,在积极市场情绪感染下,债权人投资意愿增强,公司债务融资成本降低(Baker和Stein,2007;徐浩萍和杨国超,2013)。本文认为知识产权自愿性信息披露是投资者信心的重要驱动力量之一,投资者信心影响着投资者行为,进而影响公司债务融资成本。基于上述分析,本文提出第二个假设:

表1 样本统计

H2:投资者信心在知识产权自愿性信息披露与债务融资成本的关系中起中介作用。

三、研究设计

(一)样本选择与数据来源

本文主要关注知识产权自愿性信息披露对融资成本的影响,而创业板是为具有高成长性的中小企业和高科技企业融资服务的资本市场,因此以创业板上市企业为研究样本与研究目标更匹配。由于2015年是深入实施国家知识产权战略行动计划的起步之年,因此本文选取2015~2019年创业板上市公司年报为研究样本进行研究。为增加公司披露信息的可比性,同时保证实证结果的合理性,对于公司样本的筛选,本文遵循以下原则:(1)基于数据代表性,剔除ST类公司。(2)基于数据可比性,剔除金融、保险类公司。(3)基于数据完备性,剔除2015年之后(不含2015年)上市的公司。样本统计如表1所示,公司年度报告来源于巨潮资讯网和深圳证券交易所网站,知识产权自愿性信息披露质量利用文本挖掘技术打分得到,其他财务指标数据来自于万得(WIND)、国泰安(CSMAR)、锐思(RESSET)数据库。

(二)变量的选取

1.被解释变量

本文选取的被解释变量为上市公司的债务融资成本。债务融资成本不可直接观测,学术界主要采取以下几种衡量方式:利息总支出与长短期债务总额平均值的比(Pittman和Fortin,2004;蒋琰,2009;倪娟和孔令文,2016)、利息支出与总负债的比(谢盛纹等,2018)、(利息支出+其他财务费用)与总负债的比(翟淑萍等,2020)、(利息支出+手续费+其他财务费用)与平均负债的比(高宏霞等,2018)。根据数据的搜集情况,本文参考Pittman和Fortin(2004)、蒋琰(2009)的方法,采用利息总支出与长短期债务总额平均值的比计算上市公司债务融资成本(DEBTCOST)。

2.解释变量

本文的解释变量为知识产权自愿性信息披露质量。对于知识产权信息披露质量的衡量,当前主要存在两种指数,即财务分析师协会的指数和内容分析法指数(鲍新中等,2021)。财务分析师协会的指数通过分析师组成的独立小组对预先分类的披露事项打分并加权得到,该方法准确率较高,运用较为普遍(李涛等,2022)。内容分析法指数则是先整理公司可能进行自愿性披露的项目,然后将实际披露内容与该整理内容进行对比,最后计算得分(闫化海,2004),该指数能够实现文本信息数据的深度挖掘(宋振峰和宋惠兰,2012)。两种方法均存在一定的主观性,各有优势和不足,若将二者结合,则可以对我国上市公司的知识产权披露情况进行更为客观合理的评价(鲍新中等,2021)。因此,本文基于企业年报的文本信息,将内容分析法指数与财务分析师协会的指数结合,构建指标体系进行评价。

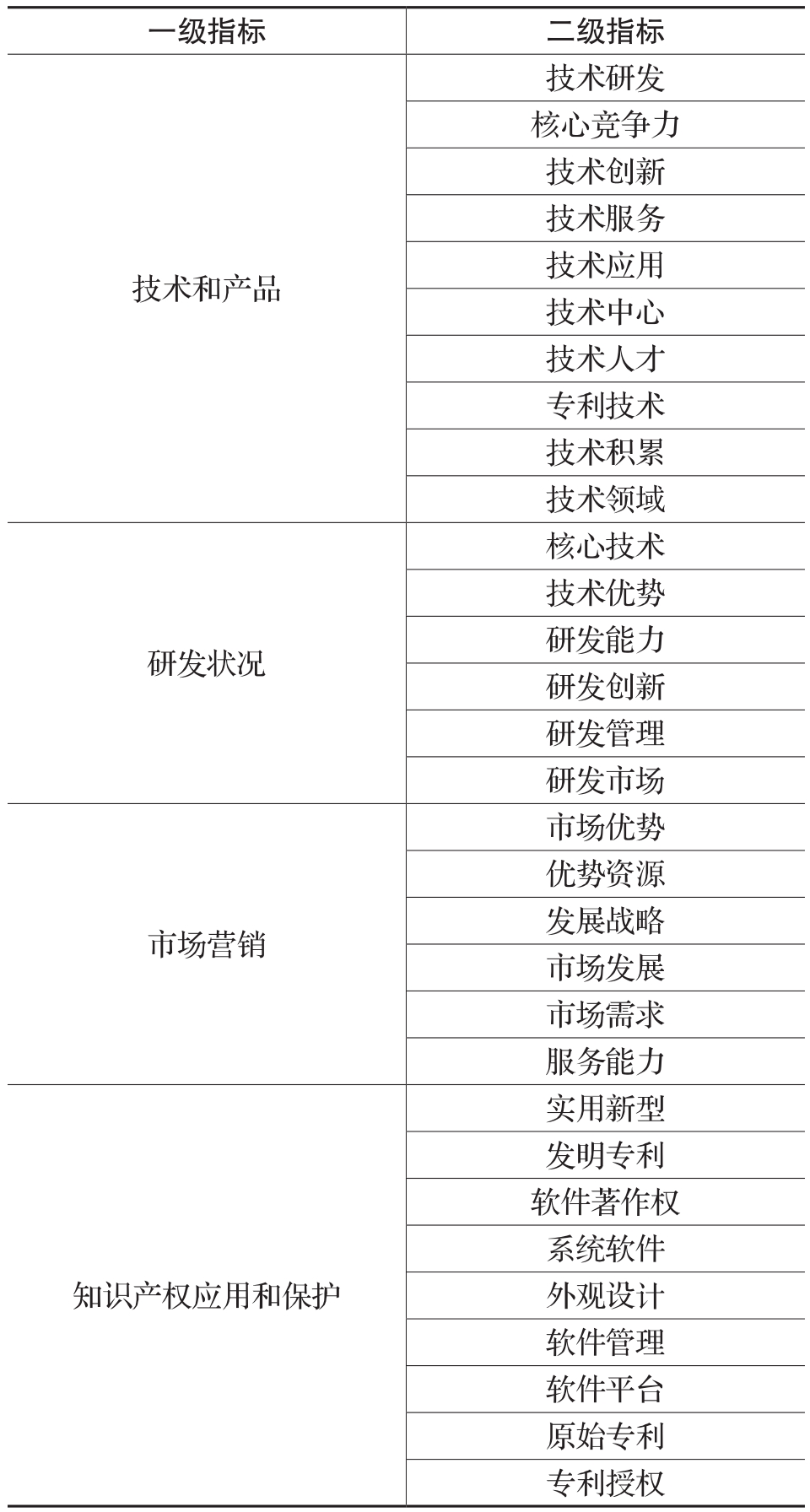

本文借鉴前期研究(鲍新中,2021)构建评价指标体系。具体操作过程为:(1)首先将筛选出的235家样本公司年报的PDF格式转换成TXT格式,爬取年报TXT文档中核心竞争力分析所在的段落,提取相关信息,形成一个全新的文档。(2)阅读创业板上市公司2015~2019年间的所有年报,整理出描述知识产权的词汇,构建知识产权词表,补充jieba词库,以新形成的文档为基础,运用Python软件的jieba词库,对新文档进行分词。(3)将分词形成的高频词继续导入ROST Content Mining System软件,进行共现分析,提取指标体系的二级指标。(4)归纳出一级指标,形成本文所用完整指标体系,如表2所示。

表2 知识产权自愿性信息披露指标体系

本文以2015~2019年的数据为研究样本,打分生成知识产权自愿性信息披露分数。具体打分规则借鉴李正和向锐(2007)做法,根据表2对上市公司年报进行文本挖掘,每个条目披露得1分,不披露得0分,多次披露仅给一次得分,因此最高为31分,最低为0分。由于上一年知识产权自愿性信息披露质量会对下一年债务融资成本产生影响,因此对知识产权自愿性信息披露取上一年的值。

3.中介变量

本文中介变量为投资者信心,借鉴雷光勇等(2011)做法,利用主成分分析法构建投资者信心指数(INVESTOR)。主成分分析结果如下:

表3 变量定义

表4 描述性统计

其中,PER代表市盈率;PBR代表市净率;Turnover Rate代表换手率。

4.控制变量

影响债务融资成本的因素有很多,公司层面的影响因素主要有公司规模、资产负债率、净资产收益率等,因此本文将公司规模(SIZE)、资产负债率(LEV)、固定资产比率(FAR)、净资产收益率(ROE)、行业竞争程度(HHI)、违约风险(RISK)、年度哑变量(YEAR)、行业哑变量(IND)作为控制变量。为克服极端值对回归结果的影响,本文对主要变量在1%与99%分位数上进行了Winsorize处理。本文变量的具体定义如表3所示。

(三)回归模型的构建

为了验证本文提出的假设1,构建以下基准模型。为了检验投资者信心的中介效应,构建如下中介效应模型。

四、实证结果及分析

(一)描述性统计

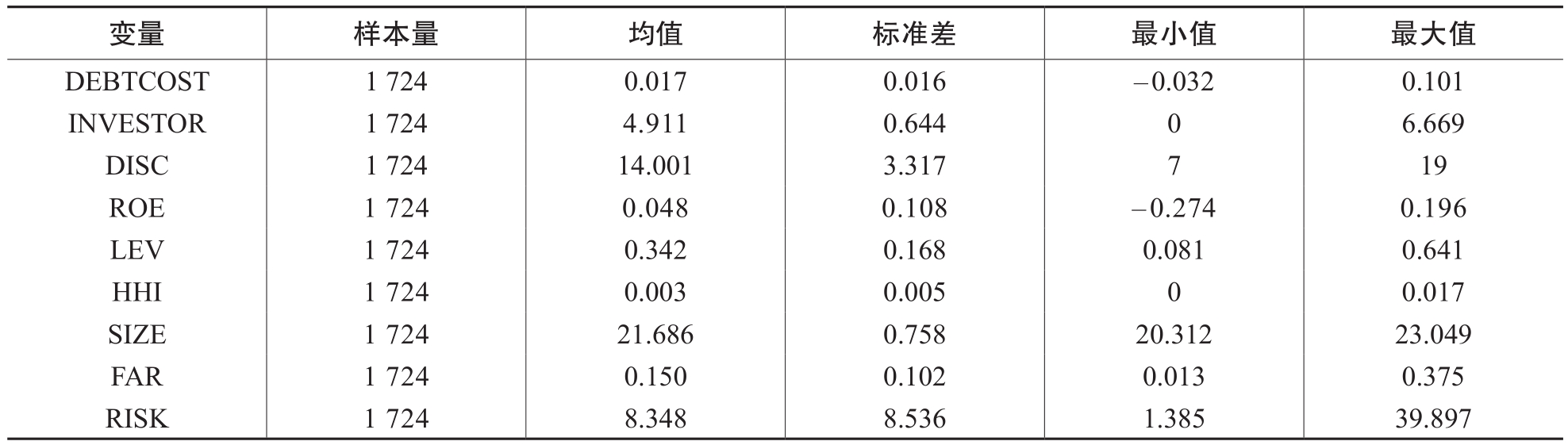

本文对主要变量进行了描述性统计,结果如表4所示。被解释变量债务融资成本(DEBTCOST),均值为0.017,标准差为0.016,最小值为-0.032,最大值为0.101,表明各个公司的债务融资成本存在显著差异。解释变量知识产权自愿性信息披露质量(DISC),均值为14.001,标准差为3.317,最小值为7,最大值为19,评价指标体系共有31个指标,理论满分可达31分,实际最高分与理论最高分存在较大的差距,表明当前我国知识产权自愿性信息披露尚不充分,具有较大的改进空间,而且各个公司知识产权自愿性信息披露质量也存在较大的差异。中介变量投资者信心(INVESTOR),均值为4.911,标准差为0.644,最小值为0,最大值为6.669,表明投资者信心波动较大,因此研究其中介效应具有较大价值。控制变量的结果也与已有研究基本一致,此不赘述。

表5 知识产权自愿性信息披露与债务融资成本

(二)回归结果分析

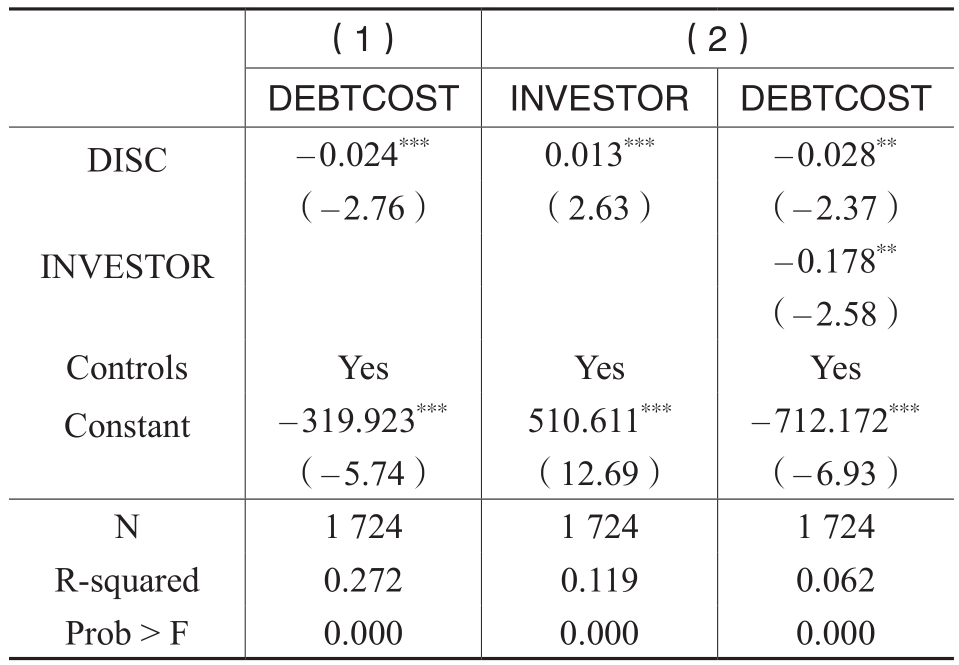

为了检验假设1,本文以知识产权自愿性信息披露质量(DISC)为解释变量,以债务融资成本(DEBTCOST)为被解释变量进行回归分析。如表5列(1)所示,知识产权自愿性信息披露质量(DISC)与债务融资成本(DEBTCOST)有显著的负相关关系。结果表明,披露知识产权相关信息,有利于缓解公司与外部投资者的信息不对称,便于投资者在进行信贷决策时,对公司估值、信用水平等信息进行较为准确地判断,从而促进上市公司成功融资。外部投资者利用知识产权相关信息进行估值与信用判断的成本较低,上市公司融资成本也相应较低。因此,本文假设1得到了有效验证。

表6 变更变量度量方式的检验结果

表7 两阶段最小二乘法第二阶段回归结果

为了检验假设2,本文在假设1的基础上,利用逐步回归的方法对投资者信心(INVESTOR)的中介效应进行检验。如表5列(2)所示,知识产权自愿性信息披露质量(DISC)与投资者信心(INVESTOR)有显著的正相关关系,即知识产权自愿性信息披露能够导致投资者信心高涨。投资者信心(INVESTOR)与上市公司债务融资成本(DEBTCOST)具有显著的负相关关系。以上表明投资者信心在知识产权自愿性信息披露与上市公司债务融资成本之间起到了显著的中介作用。假设2得到验证。

(三)稳健性检验

1.变更变量度量方式

为了检验实证所得结论是否具有稳健性,本文变更变量的度量方式后重新进行回归检验。首先,在信息披露的评价研究中,部分学者也采用权重评价,对此,本文采用同等重要权重计算知识产权自愿性信息披露指数的方式,即假设每个指标同等重要,以其出现的频次乘以重要程度计量知识产权自愿性信息披露质量(DISC1);其次,本文借鉴高宏霞等(2018)的方法,以(利息支出+手续费+其他财务费用)与平均负债的比度量债务融资成本(COST)。更换变量后的检验结果如表6所示,知识产权自愿性信息披露与上市公司债务融资成本之间依然具有稳定的负相关关系,且投资者信心在两者中起到显著的中介作用,所得结论与前文一致,表明本文所得结论是稳健的。

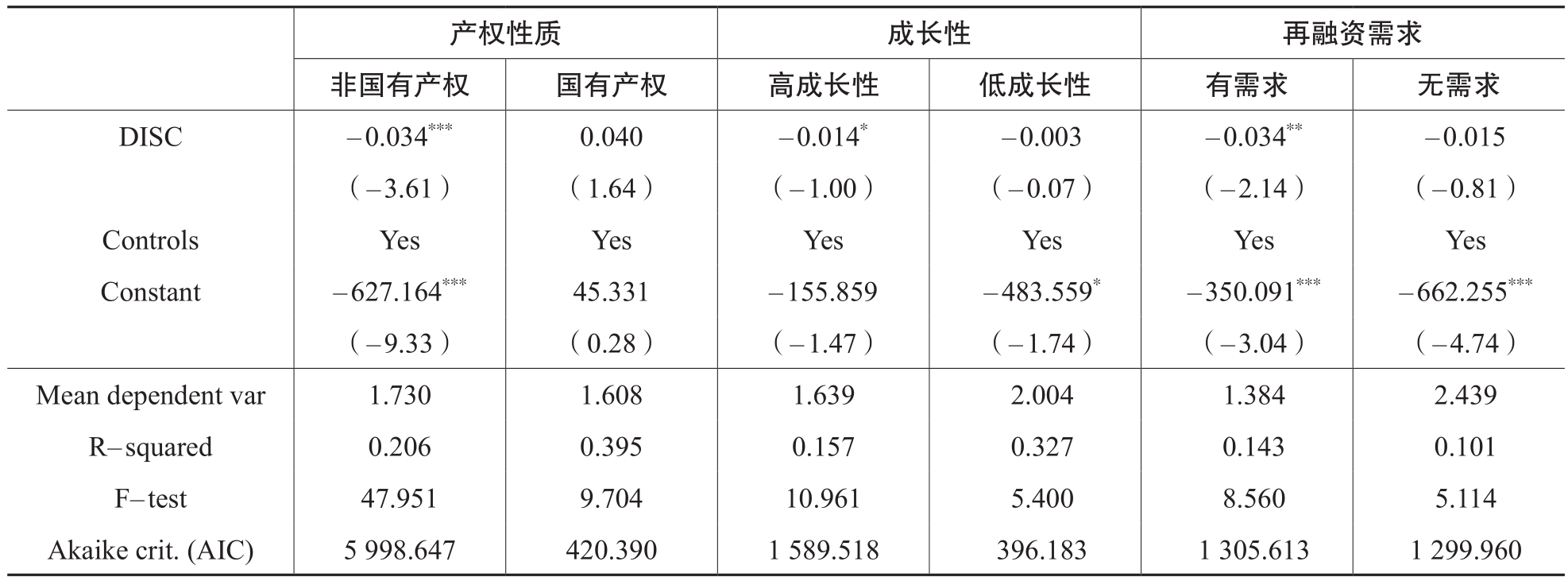

表8 知识产权自愿性信息披露与上市公司债务融资成本:产权性质、成长性、再融资需求

2.两阶段最小二乘法

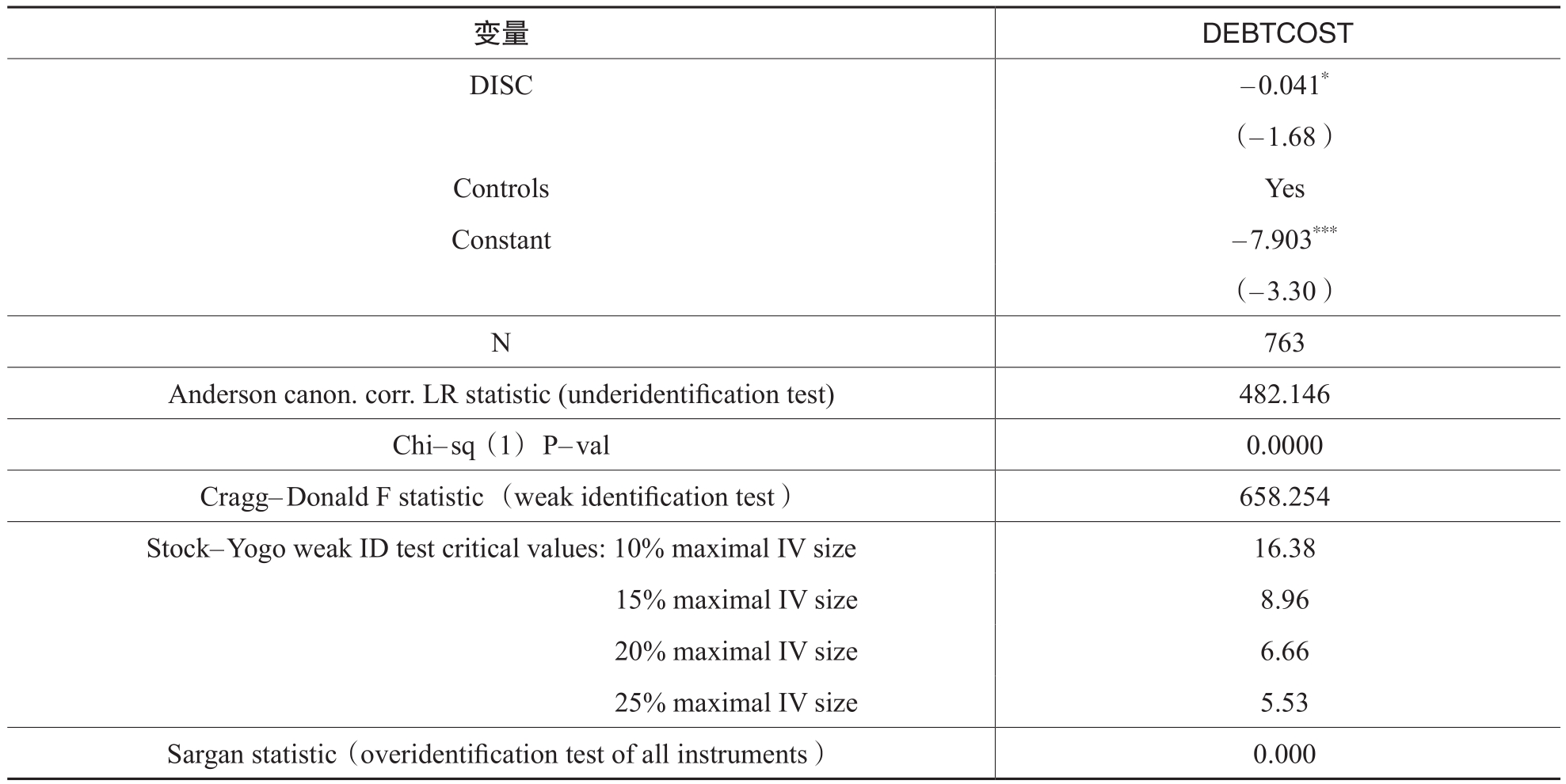

为了降低反向因果对实证结果的影响,本文采用两阶段最小二乘工具变量法进行内生性检验。根据实证结果,工具变量的系数为-0.337,标准误为0.044,在1%的水平上显著。检验结果显示,本文不存在弱工具变量问题。具体结果如表7所示,知识产权自愿性信息披露依然能显著降低公司债务融资成本,本文结论是稳健的。

五、进一步分析

为了进一步研究知识产权自愿性信息披露与上市公司债务融资成本之间关系的异质性,本文从产权性质、成长性、再融资需求的角度进行考察。

(一)产权性质

知识产权自愿性信息披露通过展现企业价值以及发展前景降低债务融资成本,而国有企业的背景一定程度上能够向投资人传递有关企业价值和发展前景的信息,因此知识产权信息披露质量的高与低对债务融资成本的影响可能在民营企业更显著。基于上述分析本文按产权性质对研究样本进行分组,实证结果如表8所示。在非国有上市公司中,知识产权自愿性信息披露与债务融资成本之间具有显著的负相关关系,而在国有上市公司中,知识产权自愿性信息披露与上市公司债务融资成本之间不具有显著的相关关系,与本文预期一致。以上结果表明,在资本市场投融资活动中,信贷机构更多关注非国有上市公司的知识产权自愿性信息披露。

(二)成长性

高成长性企业大都具有较快的发展速度和较高的增值潜力,同时也面临较多的不确定性,因此债务融资成本较高(杜金柱等,2020)。信息披露可以提高上市公司信息透明度,在一定程度上降低投资者对于企业风险的评估(彭雯等,2017)。知识产权自愿性信息披露更能够使得高成长性企业在众多企业中脱颖而出,因此本文预期能够体现企业实力的知识产权自愿性信息披露对于债务融资成本的降低作用在高成长性企业中更加明显。基于此,本文以净利润增长率代表公司成长性(刘长奎和边季亚,2020),净利润增长率为正,划为企业成长性较高组,净利润增长率为负,划为企业成长性较低组。成长性差异下,上市公司知识产权自愿性信息披露与债务融资成本的关系检验结果如表8所示。在高成长性公司中,知识产权自愿性信息披露与债务融资成本呈显著的负相关关系,而在低成长性公司中,知识产权自愿性信息披露与债务融资成本不具有显著的相关关系。以上表明,相对于低成长性公司,高成长性公司债务融资成本较高,因此更加需要进行知识产权自愿性信息披露。

(三)再融资需求

前文已经证实,知识产权自愿性信息披露是降低上市公司债务融资成本的有效途径之一。已有研究也表明,具有较高融资需求的企业更有动力去进行信息披露,以缓解信息不对称(沈洪涛,2007)。随着我国监管部门对再融资行为提出更为严格的政策要求,对于有再融资需求的企业而言,主动披露知识产权相关信息,强化与外部投资者的沟通成为降低债务融资成本、满足融资需求的理性选择。因此,本文首先计算资金缺口衡量企业是否具有再融资需求(覃家琦等,2020),然后根据企业是否有再融资需求进行分组,验证不同再融资需求下,知识产权自愿性信息披露与债务融资成本的关系。结果如表8所示,对于有再融资需求的企业,知识产权自愿性信息披露与债务融资成本具有显著的负相关关系,而对于无再融资需求的企业而言,知识产权自愿性信息披露与债务融资成本不具有显著的负相关关系。结果充分表明,有再融资需求的企业更有动力通过知识产权自愿性信息披露降低债务融资成本。

六、结论与建议

本文以2015~2019年创业板上市公司的面板数据作为研究对象,深入研究知识产权自愿性信息披露与上市公司债务融资成本的关系,并探索了其内部作用机制。研究发现知识产权自愿性信息披露与上市公司债务融资成本之间具有显著的负相关关系,随着知识产权自愿性信息披露质量的提高,上市公司债务融资成本显著降低,表明知识产权自愿性信息披露能够有效缓解上市公司与外部投资者的信息不对称现象,进而降低债务融资成本。机制检验发现,上市公司通过知识产权自愿性信息披露,向市场表明自身具有较好的发展潜力与价值,缓解了资本市场中的信息不对称,引发投资者信心显著增强,进而降低债务融资成本,因此投资者信心在知识产权自愿性信息披露与债务融资成本的关系中发挥中介作用。进一步分析表明,知识产权自愿性信息披露对于债务融资成本的降低作用在非国有产权性质企业、高成长性企业以及有再融资需求企业中更强。

知识产权作为公司核心竞争力的重要体现,其信息披露可以很好降低债务融资成本。为了完善知识产权自愿性信息披露,未来需要企业、监管部门等各方形成合力。上市公司应该关注知识产权自愿性信息披露现状,提高知识产权自愿性信息披露质量,保障信息披露的真实性和可靠性,以构建与外部投资者沟通的桥梁,进而降低自身的融资成本。监管部门应加强宏观调控,保障民营企业和高成长性企业的发展。同时,重视知识产权保护,降低知识产权外部性风险,从根源上提升企业知识产权自愿性信息披露意愿。

主要参考文献:

[1] 鲍新中,陈柏彤,吴冬晓.中国上市公司知识产权信息披露内容界定、计量方法及现状分析[J].北京联合大学学报(人文社会科学版),2021,19(3):96-106.

[2] 丁志国,苏治.投资者情绪、内在价值估计与证券价格波动——市场情绪指数假说[J].管理世界,2005,(2):143-145.

[3] 杜金柱,扈文秀,张建锋.成长性差异、信息披露与权益资本成本[J].运筹与管理,2020,29(3):198-208.

[4] 傅祥斐,崔永梅,李昊洋,张开元.机构投资者调研、信息披露质量与并购公告市场反应[J].软科学,2019,33(8):1-6.

[5] 高宏霞,朱海燕,孟樊俊.环境信息披露质量影响债务融资成本吗?——来自我国环境敏感型行业上市公司的经验证据[J].南京审计大学学报,2018,15(6):20-28.

[6] 黄国良,刘圻松.资本市场开放对企业债务融资成本的影响与机制研究——基于陆港通的准自然实验[J].工业技术经济,2021,40(3):63-71.

[7] 黄益平,邱晗.大科技信贷:一个新的信用风险管理框架[J].管理世界,2021,37(2):12-21.

[8] 姜丽莎,李超凡,冯均科.新审计报告降低了债务融资成本吗?[J].审计研究,2020,(3):68-76.

[9] 蒋琰.权益成本、债务成本与公司治理:影响差异性研究[J].管理世界,2009,(11):144-155.

[10] 雷光勇,王文,金鑫.盈余质量、投资者信心与投资增长[J].中国软科学,2011,(9):144-155.

[11] 李桂子.盈余管理、无形资产信息披露与企业融资约束[J].财会通讯,2020,(18):39-42.

[12] 李诗,黄世忠.从CSR到ESG的演进——文献回顾与未来展望[J].财务研究,2022,46(4):13-25.

[13] 李涛,李昂,宋沂邈.以增量价值为导向的信息披露体系设计[J].会计之友,2022,(10):28-35.

[14] 李正,向锐.中国企业社会责任信息披露的内容界定、计量方法和现状研究[J].会计研究,2007,(7):3-11.

[15] 李志军,王善平.货币政策、信息披露质量与公司债务融资[J].会计研究,2011,(10):56-62.

[16] 刘文欢,陈璐瑶,蔡闫东.行业环境、审计意见与债务成本[J].审计研究,2018,(3):80-86.

[17] 刘长奎,边季亚.外部治理下碳信息披露质量对企业债务成本的影响[J].东华大学学报(自然科学版),2020,46(2):321-327.

[18] 倪娟,孔令文.环境信息披露、银行信贷决策与债务融资成本——来自我国沪深两市A股重污染行业上市公司的经验证据[J].经济评论,2016,(1):147-156.

[19] 倪筱楠,王明先,温佳瑜.研发活动文本信息披露缓解了融资约束吗[J].财会月刊,2021,(24):75-82.

[20] 彭雯,张立民,钟凯.审计师行业专业能力能够提高社会责任信息可靠性吗?——基于债务融资成本视角的分析[J].经济管理,2017,39(2):163-180.

[21] 齐子鹏,周韵晨.高管行业协会任职能降低企业债务融资成本吗——基于我国上市公司的经验证据[J].贵州财经大学学报,2021,(3):74-82.

[22] 任宏达,王琨.产品市场竞争与信息披露质量——基于上市公司年报文本分析的新证据[J].会计研究,2019,(3):32-39.

[23] 沈洪涛.公司特征与公司社会责任信息披露——来自我国上市公司的经验证据[J].会计研究,2007,(3):9-16.

[24] 宋振峰,宋惠兰.基于内容分析法的特性分析[J].情报科学,2012,30(7):964-966.

[25] 孙文章.董事会秘书声誉与信息披露可读性——基于沪深A股公司年报文本挖掘的证据[J].经济管理,2019,41(7):136-153.

[26] 覃家琦,杨雪,陈艳,孙凌霞.再融资监管促进企业理性投资了吗?——来自中国上市公司的证据[J].金融研究,2020,(5):170-188.

[27] 唐玮,崔也光.政府控制、创新投入与公司价值——基于投资者信心的中介效应分析[J].财贸研究,2017,28(6):101-110.

[28] 汪炜,蒋高峰.信息披露、透明度与资本成本[J].经济研究,2004,(7):107-114.

[29] 王皓非,钱军.大股东股权质押与债务融资成本[J].山西财经大学学报,2021,43(2):86-98.

[30] 王乐,田高良,封华.机构投资者实地调研与上市公司融资约束——基于信息效应和治理效应双维视角的实证研究[J].财务研究,2020,(5):29-38.

[31] 王喜,武玲玲,邓晓兰.环境信息披露、媒体关注与债务融资成本——基于重污染行业上市公司的分析[J].重庆大学学报(社会科学版),2022,(2):67-78.

[32] 王雄元,李岩琼,肖忞.年报风险信息披露有助于提高分析师预测准确度吗?[J].会计研究,2017,(10):37-43.

[33] 谢德仁,林乐.管理层语调能预示公司未来业绩吗?——基于我国上市公司年度业绩说明会的文本分析[J].会计研究,2015,(2):20-27.

[34] 谢盛纹,廖佳,陶然.年报预约披露推迟、金融生态环境与债务融资成本——基于信息风险识别和风险补偿转化视角[J].管理评论,2018,30(12):200-211.

[35] 徐浩萍,杨国超.股票市场投资者情绪的跨市场效应——对债券融资成本影响的研究[J].财经研究,2013,39(2):47-57.

[36] 闫化海.自愿性信息披露问题研究及其新进展[J].外国经济与管理,2004,(10):42-48.

[37] 杨文君,陆正飞.知识产权资产、研发投入与市场反应[J].会计与经济研究,2018,32(1):3-20.

[38] 杨志强,唐松,李增泉.资本市场信息披露、关系型合约与供需长鞭效应——基于供应链信息外溢的经验证据[J].管理世界,2020,36(7):89-105.

[39] 于传荣,方军雄.经济政策不确定性与企业外部融资的萎缩[J].财务研究,2018,22(4):3-14.

[40] 翟淑萍,王敏,毛文霞.财务报告问询函与上市公司融资约束[J].金融论坛,2020,25(10):46-57.

[41] 赵璨,陈仕华,曹伟.“互联网+”信息披露:实质性陈述还是策略性炒作——基于股价崩盘风险的证据[J].中国工业经济,2020,(3):174-192.

[42] 赵良玉,阮心怡,刘芬芬.社会责任信息披露对企业融资成本的影响——基于我国上市公司的经验证据[J].贵州财经大学学报,2017,(6):40-52.

[43] 周志方,温康,曾辉祥.碳风险、媒体关注度与债务融资成本——来自中国A股高碳行业上市企业的经验证据[J].现代财经(天津财经大学学报),2017,37(8):16-32.

[44] Ali, A. S. Application of Nanomaterials in Environmental Improvement [M]//Nanotechnology and the Environment.Intechopen, 2020.

[45] Baker, M., Stein, J. C. Market Liquidity as a Sentiment Indicator [J]. Journal of Financial Markets, 2004, (7): 271-299.

[46] Balakrishnan, K., Billings, M. B., Kelly, B., Ljungqvist, A. Shaping Liquidity: On the Causal Effects of Voluntary Disclosure [J]. The Journal of Finance, 2014, 69(5): 2237-2278.

[47] Mutalib, M. A., Rahmat, A., Ali, F., Othman, F., Ramasamy, R. Nutritional Compositions and Antiproliferative Activities of Different Solvent Fractions from Ethanol Extract of Cyphomandra Betacea(Tamarillo)Fruit [J]. The Malaysian Journal of Medical Sciences, 2017, 24(5): 19-32.

[48] Pittman, A. J., Fortin, S. Auditor Choice and the Cost of Debt Capital for Newly Public Firms [J]. Journal of Accounting and Economics, 2004, 37: 113-136.

Voluntary Disclosure of Intellectual Property,Investor Confidence and the Cost of Debt Financing——Textual Information Evidence from GEM

BAO Xin-zhong, LI Jia-hang, XIE Wen-jing, WU Dong-xiao

Abstract: This article takes the China Growth Enterprise Market (GEM) companies from 2015 to 2019 as the research object, and uses text mining technology for examining the effect of voluntary disclosure of intellectual property on the cost of debt financing. The study finds that high-quality intellectual property disclosure can significantly decrease the cost of corporate debt financing by affecting investor confidence, and this relationship is more significant in private companies, high-growth companies, and high-financing companies. The research results show that voluntary disclosure of intellectual property of GEM companies will gain investor recognition in the capital market and contribute to the high-quality development of enterprises. This article explores the importance of corporate high-quality intellectual property information disclosure from the perspective of corporate financing cost on the GEM, and provides relevant evidence for promoting high-quality information disclosure of intellectual property in China.

Key words: voluntary disclosure of intellectual property; the cost of debt financing; investor confidence; textual analysis

(责任编辑 张雨吟)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号