摘要:

司库体系建设背景下财务公司数据可视化研究

李向明

作者简介:李向明,国家能源集团财务有限公司信息技术部副经理,高级工程师。

摘 要:本文研究了财务公司数据可视化的技术架构,设计了财务公司数据可视化在银行账户、资金归集与流向、存贷款、关联交易限额管理、客户画像等方面的典型应用场景,并为下一步拓宽数据来源、夯实数据基础、加强数据建模等重点着力方向提出了建议。

关键词:司库;财务公司;数据;可视化

中图分类号:F275 文献标志码:A 文章编号:1003-286X(2023)15-0064-03

国务院国资委《关于推动中央企业加快司库体系建设进一步加强资金管理的意见》要求“实现对资金等金融资源‘看得见、管得住、调得动、用得好’”“所有子企业银行账户全部可视、资金流动全部可溯、归集资金全部可控”。财务公司作为企业集团司库体系建设的实施平台,有掌握集团资金数据的优势,要发挥资金归集、资金结算、资金监控和金融服务四大平台作用,实现资金等金融资源的数据可视化是前提和基础。

一、数据可视化概念

信息工程学意义上的数据可视化一般指的是将不可见或难以直接显示的数据转化为可感知的图形、符号...

司库体系建设背景下财务公司数据可视化研究

李向明

作者简介:李向明,国家能源集团财务有限公司信息技术部副经理,高级工程师。

摘 要:本文研究了财务公司数据可视化的技术架构,设计了财务公司数据可视化在银行账户、资金归集与流向、存贷款、关联交易限额管理、客户画像等方面的典型应用场景,并为下一步拓宽数据来源、夯实数据基础、加强数据建模等重点着力方向提出了建议。

关键词:司库;财务公司;数据;可视化

中图分类号:F275 文献标志码:A 文章编号:1003-286X(2023)15-0064-03

国务院国资委《关于推动中央企业加快司库体系建设进一步加强资金管理的意见》要求“实现对资金等金融资源‘看得见、管得住、调得动、用得好’”“所有子企业银行账户全部可视、资金流动全部可溯、归集资金全部可控”。财务公司作为企业集团司库体系建设的实施平台,有掌握集团资金数据的优势,要发挥资金归集、资金结算、资金监控和金融服务四大平台作用,实现资金等金融资源的数据可视化是前提和基础。

一、数据可视化概念

信息工程学意义上的数据可视化一般指的是将不可见或难以直接显示的数据转化为可感知的图形、符号、颜色、纹理等,增强数据识别效率,传递有效信息。它与图形学、人机交互、数据仓库、数据挖掘、视觉设计等技术相关。本文中的数据可视化概念特指中央企业司库体系建设中为满足资金集中管理需要而开展的数据可视化,它以上述信息工程学数据可视化技术为基础,综合运用系统集成、数据接口、数据处理、数据分析、终端呈现等技术,对企业集团资金等金融资源数据实现可查询、可展示、可监控、可追溯、可预警。

二、数据可视化技术设计

(一)总体架构

数据可视化过程是将原始数据通过数据采集、变换、映射为可视化的数据结构,再将可视化的数据结构转换为视图,在不同显示终端上使人感知的过程。财务公司数据可视化建设依据数据仓库原理,依次分别为源数据层、数据采集层、数据处理层、数据应用层、数据展现层(如图1所示)。

财务公司数据可视化以财务公司业务数据为基础,主要是网银、结算、信贷、票据等财务公司核心业务系统生产数据,同时包括从直连银行接口获取的数据和从集团信息系统获取的数据,这些数据构成财务公司数据可视化的主要来源数据。

数据采集层通过ETL(Extract-Transform-Load,即数据抽取、转换、装载的过程)工具实现源数据到中间库的采集,形成可视化数据表,后续数据处理加工以中间库为来源,保障生产数据不受影响。

数据处理层以中间库数据为处理对象,利用ETL工具根据数据标准和主题模型进行数据清洗、转换、分类、聚合、建模并存储,映射形成可视化数据结构。

数据应用层在数据处理层的基础上进行数据提取、封装,完成数据属性到视觉属性的映射,形成数据视图。

数据展现层按照不同显示终端,将数据视图转化为可视化的最终形式显示在二维屏幕上,用户通过视觉感知看到可视化结果。

图1 数据可视化技术架构示意图

(二)数据抽取策略

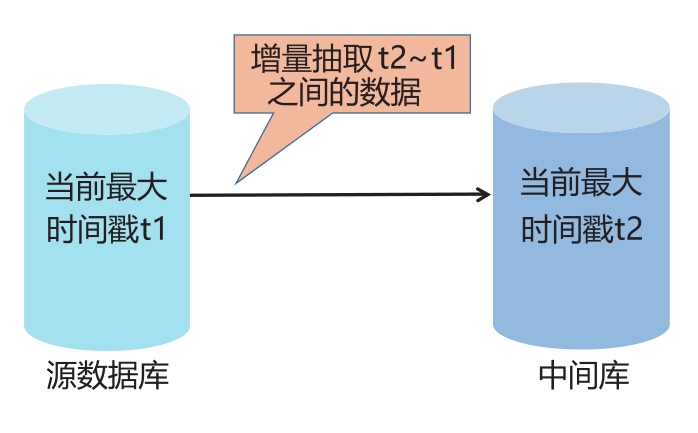

数据抽取是从数据源中抽取数据的过程。数据抽取有全量抽取和增量抽取两种方式。全量抽取类似于数据迁移或数据复制,它将数据源中的表或视图的数据原封不动地从数据库中抽取出来,全量抽取规则比较简单,但数据量大、耗时长。增量抽取只抽取自上次抽取以来新增或修改的数据。增量抽取较全量抽取数据量小、速度快、效率高。为保证数据可视化的及时性,数据抽取应采用增量抽取方式。捕获变化的数据是增量抽取的关键,要能够将业务系统中的变化数据按一定的频率准确捕获到,同时不能影响业务系统稳定运行。采用时间戳方式进行增量数据抽取,可以较好地解决这个问题。时间戳方式是一种基于快照比较的变化数据捕获方式,在源表上增加一个时间戳字段,系统中更新修改表数据时,同时修改时间戳字段的值。当进行数据抽取时,通过比较系统时间与时间戳字段的值来决定抽取哪些数据,从而准确获取最新数据,满足数据可视化的效率要求(如图2所示)。例如,资金交易和流向可视化中,通过高频率(例如每5分钟)增量抽取交易数据,保障监控预警信息的动态及时反映。

图2 数据增量抽取示意图

(三)数据可视化“三块屏”

屏幕是数据可视化的展现载体,电脑屏、手机屏、大屏这“三块屏”是财务公司数据可视化最常用显示终端。大屏一般是小间距LED显示大屏,实现数据上墙,适用于结合空间地理信息、时间序列信息,实现大面积、高清晰、穿透式数据可视化;手机屏可满足随时随地数据查看需要,但屏幕小,适用于简单图形的数据可视化;电脑屏即办公电脑及显示器,操作方便,适用于图表图形数据的可视化,满足日常业务管理需要。

三、财务公司数据可视化应用场景

(一)银行账户可视化

司库体系建设以资金集中和信息集中为重点,要求企业集团银行账户全部可视,实现银行账户银企直联全覆盖。财务公司履行银企直连、资金归集、资金监控职责,根据授权对银行账户进行全生命周期管理,实施动态监控,重点监控资金集中、账户集中、结算集中情况。财务公司业务系统与合作银行建立银企接口,获取银行账户数据,经过可视化处理形成多维度账户视图。

(二)资金归集与流向可视化

司库体系建设以提高资金运营效率、降低资金成本、防控资金风险为目标,要求企业集团资金流动全部可溯,实时掌握资金状况和异常变化。财务公司业务系统通过银企接口获取银行交易流水数据,将资金来源地点属性、交易双方地点属性与地图空间属性相映射,形成可视化资金归集和流向地图,并可以按地图区域穿透进行可视化查询。

(三)存贷款可视化

资金集中、债务融资等运营类业务是司库管理的重点,财务公司作为企业集团内部金融机构,吸收成员单位存款,为成员单位发放贷款,存贷款数据是关键指标。将日均数、时点数、期限结构等数据属性按时间序列可视化。

(四)关联交易限额管理可视化

财务公司作为资金集中管理平台,按照“依法合规、公允定价”原则建立跨账户、跨单位、跨层级、跨区域的“资金池”,对上市公司不得超过金融服务协议中约定的交易预计额度归集资金。通过手机端可视化关联交易数据信息,可以随时随地掌握归集金额是否超过关联交易额度。

(五)客户画像可视化

对企业集团成员单位关键信息进行统一管理、健全信用体系是司库体系建设的重要内容。财务公司通过整合成员单位客户基本信息、财务信息、关联信息、往来信息等多维度数据,建立用户标签,对客户精准画像,展示客户信息全貌,及时识别风险隐患,为融资授信、资金预算管理提供多维度可视化决策支持(如图3所示)。

四、财务公司数据可视化着力方向

(一)拓宽数据来源

足够的数据来源是数据可视化的基础。目前财务公司数据可视化以自身业务系统交易数据为主要来源,但这对服务集团司库体系建设、发挥财务公司四个平台作用来说还不够,需要进一步拓宽数据来源,结合数据中台建设,贯通财务公司内外部信息。银行是财务公司重要数据来源,目前财务公司与商业银行建立银企直连接口,可获取的主要是人民币活期账户信息、交易信息等相关数据,对定期存款账户、通知存款账户、保证金账户、外币账户、资金池账户等专项账户信息获取不足,直连银行账户可视化还有待进一步拓展,财务公司需要与银行深化合作,获取更多司库体系资金监控所需的银行系统数据。

图3 客户信息维度示意图

(二)夯实数据基础

数据质量直接关系数据可视化的质量,财务公司需要不断加强数据治理,提高数据质量,通过业务管控及技术检查手段,控制并保证数据信息的准确性、完整性、一致性、及时性和规范性。全面推进业务线上化,带动数据信息全面纳入信息系统,减少手工台账,避免补录不及时不准确导致的数据缺失。财务公司数据是企业集团司库体系数据的重要组成部分,相关元数据、主数据、交易数据,以及业务系统账户信息、客户信息、供应商信息、会计科目、资产信息等应与集团数据标准相统一,与中国人民银行、国务院国资委、国家金融监督管理总局监管要求相衔接,确保数据同源,打通数据壁垒,激活数据价值,为可视化分析决策提供可靠的数据支撑。

(三)加强数据建模

数据建模是把海量数据转换为有价值的信息视图的关键,也是财务公司数据中台建设的一项核心能力。财务公司要深挖数据潜力,充分释放数据可视化的价值,就必须加强数据建模,按不同主题建立业务模型和分析模型,发现隐含的数据关系并可视化。对财务公司资金结算和归集业务的历史记录数据开展建模分析,使资金收支波动的规律可视化,从而辅助资金预算管理,提升机器学习建模、模型预测能力;充分利用集团司库系统、业务系统数据,建立从业务前端到资金后端的全流程分析模型,提升数据多维洞察、挖掘探索能力。

责任编辑 刘霁

主要参考文献

[1]陈为,沈则潜,陶煜波.数据可视化[M].北京:电子工业出版社,2013.

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2023年第15期 > 《财务与会计》2023年第15期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2023年第15期 > 《财务与会计》2023年第15期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号