交叉持股会计处理探讨

杨冬 周玉琼 刘琦 陈紫禾

作者简介:杨冬,四川天府健康产业投资集团有限责任公司财务总监,正高级会计师,四川省会计高端人才;周玉琼,中审众环会计师事务所(特殊普通合伙)四川分所负责人,高级会计师,四川省会计高端人才;刘琦,四川发展(控股)有限责任公司财务管理部副总经理;陈紫禾,四川发展(控股)有限责任公司财务管理部。

摘 要:交叉持股业务会计处理较为复杂,企业会计准则中可直接引用的规定较少。本文根据对被投资企业的影响程度将交叉持股分为三种类型,在企业会计准则关于持有被投资企业股权会计处理相关规定的基础上,结合交叉持股的目的和经济实质,对交叉持股会计处理进行探讨。

关键词:交叉持股;会计处理;合并报表

中图分类号:F233 文献标志码:A 文章编号:1003-286X(2023)15-0052-04

出于建立紧密战略合作关系等动机,企业间可能通过交叉持股整合资源、优势互补,提高公司治理水平和经营管理效率。实务中交叉持股业务不多见,其会计处理也较为复杂。《企业会计准则第33号——合并财务报表》中有“子公司持有母公司的长期股权投资,应当视为企业集团的库存股,作为所有者权益的减项”的规定,除此之外,未见企业会计准则对交叉持股会计处理的明确规定。根据对被投资企业的影响程度,交叉持股可分为互为联营合营企业的交叉持股、非母子公司且非互为联营合营企业之间的交叉持股、母子公司的交叉持股三种类型。根据企业会计准则的相关原理,本文就不同类型的交叉持股会计处理进行探讨。为方便阐述,本文所有企业的经营成果均假定只有净利润无其他综合收益。

一、互为联营合营企业的交叉持股

互为联营合营企业的交叉持股是指交叉持股双方互为对方的联营企业或合营企业。根据企业会计准则,对联营企业和合营企业的长期股权投资采用权益法核算,后续计量时需按照被投资企业实现的经营成果(包括净利润和其他综合收益)享有份额,分别确认投资收益和其他综合收益,同时调整长期股权投资账面价值。交叉持股情况下,一方既是另一方的投资企业,也是对方的被投资企业。双方采用权益法核算长期股权投资按享有的对方经营成果份额确认投资收益和调整长期股权投资账面价值时,对方经营成果中应不包含对方按享有本方经营成果份额确认的投资收益,以避免确认结果陷入死循环。从另一个角度看,本方的其他经济事项实现的经营成果已包含在本方利润表中,如果权益法核算循环确认投资收益,则会出现无限重复确认本方经营成果的情况。

例1:A企业和B企业互为对方的联营或合营企业。A企业持有B企业32%股份,B企业持有A企业28%股份。2022年,A企业不包含按权益法核算对B企业长期股权投资确认的投资收益之外的其他经济事项实现的净利润为3 200万元;B企业不包含按权益法核算对A企业长期股权投资确认的投资收益之外的其他经济事项实现的净利润为3 600万元。

A企业按权益法核算对B企业长期股权投资,应确认投资收益1 152万元(3 600×32%),并调增长期股权投资账面价值1 152万元。会计分录如下(单位:万元,下同)

A企业2022年净利润4 352万元(3 200+1 152);合并报表归属于母公司股东净利润为5 652万元;普通股30 000万股,2022年未发生变动。B企业持有A企业28%股份中有32%属于A企业。虽然B公司不在A公司合并范围内,该部分股权仍应视同A公司库存股,应在计算合并报表每股收益时从普通股中扣除。A企业2022年合并报表每股收益=5 652÷(30 000-30 000×28%×32%)=0.21(元/股)。

B企业按权益法核算对A企业长期股权投资,应确认投资收益896万元(3 200×28%),并调增长期股权投资账面价值896万元。会计分录如下:

B企业2022年实现净利润4 496万元(3 600+896);合并报表2022年归属于母公司股东净利润6 094万元;普通股40 000万股,2022年未发生变动。A企业持有B企业32%股份中有28%属于B企业,该部分股权同样应视同B公司库存股,在计算合并报表每股收益时从普通股中扣除。B企业2022年合并报表每股收益=6 094÷(40 000-40 000×32%×28%)=0.17(元/股)。

二、非母子公司且非互为联营合营企业之间的交叉持股

《企业会计准则第2号——长期股权投资》所称的长期股权投资是指投资方对被投资单位实施控制、重大影响的权益性投资,以及对其合营企业的权益性投资。除此之外的股权投资会计处理应遵循《企业会计准则第22号——金融工具确认和计量》(以下简称CAS 22)。因此,持有除子公司、联营企业和合营企业之外的股权应确认为金融资产并以公允价值计量。公允价值是市场参与者在正常有序的市场交易中确定的价格,交叉持股不会影响正常有序市场对该金融资产的定价。非母子公司且非互为联营合营企业之间的交叉持股,双方依照CAS 22进行会计处理即可。

例2:A公司持有B公司股份200万股,B公司股价2021年年末为6.5元/股,2022年年末为6.8元/股。B公司持有A公司股份240万股,A公司股价2021年年末为5.8元/股,2022年年末为6.2元/股。A公司和B公司非母子公司关系,互相也不是联营或合营企业,持有对方股票均作为以公允价值计量且其变动计入当期损益的金融资产核算。2022年年末,A公司持有的B公司股票确认的金融资产账面价值为1 360万元,该年度因持有B公司股票确认公允价值变动损益60万元;B公司持有的A公司股票确认的金融资产账面价值为1 488万元,该年度因持有A公司股票确认公允价值变动损益96万元。

A公司分录为:

B公司分录为:

互为联营合营企业的交叉持股,投资方按享有的被投资方经营成果份额确认投资收益时,被投资方经营成果中应不包含被投资方按享有投资方经营成果份额确认的投资收益。那么,此处被投资方持有投资方的交易性金融资产公允价值变动归属于投资方份额是否需要扣除?这里需要先讨论一下合并报表的合并原理和长期股权投资权益法的原理。如果说合并报表是全合并,那么权益法可以说是部分合并。合并报表是全要素、全过程、全口径合并,权益法是部分要素、最终结果、净资产合并。合并报表除子公司所有者权益抵销外,将母子公司个别报表六大会计要素全部并入合并报表;权益法虽然不将联营企业和合营企业纳入合并范围,但是可以看作是将联营企业和合营企业部分合并,仅在资产项目(长期股权投资)体现对联营企业和合营企业的投资,利润表仅通过投资收益将联营企业和合营企业的最终经营成果中归属于投资方的份额体现在净利润中。

例2中被投资方持有投资方的交易性金融资产公允价值变动归属于投资方份额不需要扣除。原因有三:一是非母子公司且非互为联营合营企业之间的交叉持股,投资方对被投资方的影响极其有限,既不是全合并,也不是部分合并。二是交易性金融资产公允价值变动损益由市场决定,并非投资方能决定,也与投资方的经营成果没有直接关系。三是被投资方是否持有投资方的交易性金融资产以及持有多久由被投资方的控股股东和其他具有重大影响的股东决定,投资方影响力较小,因此被投资方持有投资方的交易性金融资产与持有第三方的交易性金融资产无本质区别。综上,例2的会计处理无需任何调整。

图/中铁大桥局

三、母子公司的交叉持股

母子公司的交叉持股既要考虑母公司个别报表和子公司个别报表的会计处理,也要考虑母公司编制合并报表的会计处理。

(一)个别报表处理

母公司个别报表对持有子公司的长期股权投资采用成本法核算,无需调整。子公司个别报表对持有母公司股权视情况分别进行会计处理。若母公司是子公司的联营企业或合营企业,子公司个别报表对持有母公司股权确认为长期股权投资,采用权益法核算。因母公司个别报表对持有子公司股权的长期股权投资采用成本法核算,双方如无需抵销的未实现内部交易,子公司个别报表按照母公司个别报表实现的经营成果享有份额并确认投资收益,同时调整长期股权投资账面价值。若母公司不是子公司的联营企业或合营企业,子公司个别报表对持有母公司股权确认为金融资产,具体会计处理如前述。

(二)合并报表处理

母公司编制合并报表较为复杂。合并报表将母公司和子公司作为一个整体,即同一会计主体。因此合并报表中子公司持有母公司的股权不确认为资产,应作为库存股处理,减少所有者权益。母公司编制合并报表,先在合并底稿编制调整分录将子公司个别报表中对其持有母公司股权的会计处理全部冲回,再按常规程序编制调整抵销分录。为方便阐述和理解,以下结合案例介绍母子公司交叉持股的2022年合并报表编制。

例3:A公司为B公司的母公司。2022年年末,A公司个别报表股本500 000万元,资本公积1 680 000万元,盈余公积47 600万元,未分配利润144 000万元。A公司个别报表2021年和2022年分别实现净利润79 800万元和82 600万元。2021年和2022年,A公司没有分配股利。2021年年初,B公司在二级市场以6.8元/股价格购入60 000万股A公司股票,确认为长期股权投资并采用权益法核算。2022年年末,B公司注册资本780 000万元,资本公积808 620万元,盈余公积20 160万元,未分配利润181 440万元。B公司成立以来从未分配利润。B公司2022年实现净利润46 230万元,其中包含持有A公司股权按权益法核算确认的投资收益9 912万元。A公司持有B公司51.28%股权,初始投资成本400 000万元。A公司和B公司企业所得税税率均为25%。

A公司会计处理如下:

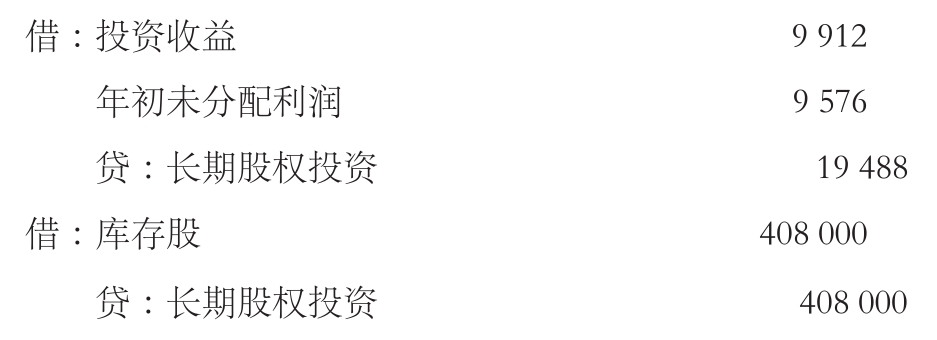

第一步,编制调整分录将B公司个别报表中持有A公司股权的会计处理全部冲回,并将长期股权投资调整为库存股。会计分录如下:

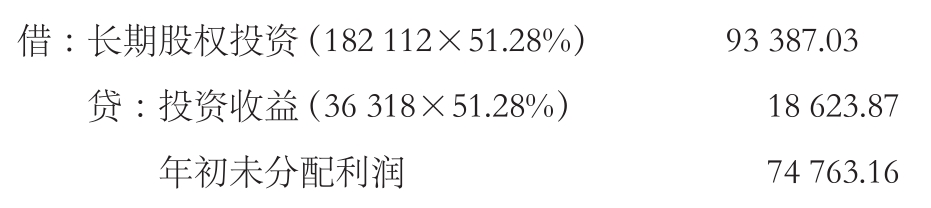

第二步,编制调整分录将对B公司长期股权投资从成本法调整为权益法核算。B公司个别报表累计留存收益201 600万元(181 440+20 160),其中包含因持有A公司股权确认投资收益19 488万元(其中2022年确认投资收益9 912万元)。第一步已将B公司个别报表持有A公司长期股权投资按权益法核算确认的投资收益冲回。调整后B公司2022年年末累计留存收益为182 112万元(201 600-19 488),2022年实现净利润36 318万元(46 230-9 912)。本步骤的处理与前文互为联营合营企业的交叉持股会计处理思路相同。会计分录如下:

第三步,编制抵销分录将按权益法核算的对B公司长期股权投资账面价值与B公司所有者权益抵销;编制抵销分录将A公司按权益法核算的对子公司长期股权投资确认的投资收益与B公司利润分配等项目抵销。第三步的抵销分录按合并报表编制常规流程处理,此处不再赘述。

例3中子公司持有母公司长期股权投资采用权益法核算。如果子公司持有母公司股权作为以公允价值计量且其变动计入当期损益的金融资产核算,母公司编制合并报表如例4所示。

例4:2021年年初,B公司在二级市场以6.8元/股价格购入6 000万股A公司股票,确认为金融工具并分类为以公允价值计量且其变动计入当期损益的金融资产。A公司股票在2021年年末和2022年年末的公允价值分别为6.95元/股和7.09元/股。其他情况与例3相同。

A公司会计处理如下:

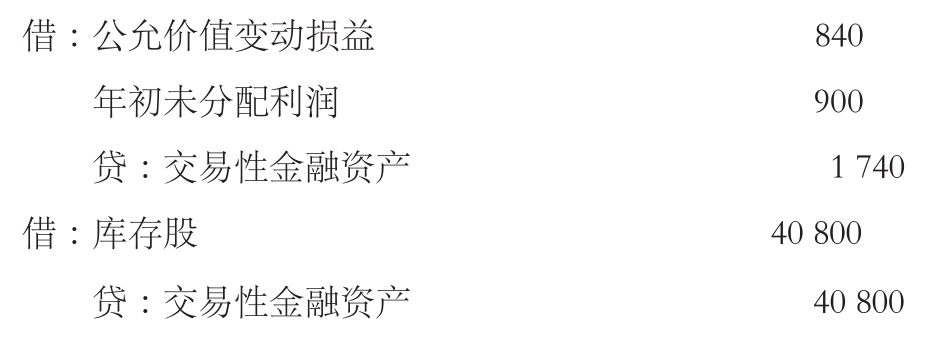

第一步,编制调整分录将B公司个别报表中对其持有A公司股权的交易性金融资产会计处理全部冲回,并将交易性金融资产调整为库存股。会计分录如下:

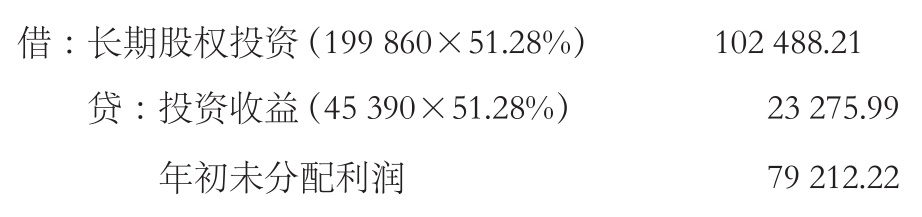

第二步,编制调整分录将对B公司长期股权投资从成本法调整为权益法核算。B公司个别报表累计留存收益201 600万元,其中包含因持有A公司股权确认公允价值变动损益1 740万元(其中2022年确认公允价值变动损益840万元)。第一步已将B公司个别报表持有A公司股权的交易性金融资产的公允价值变动损益冲回。调整后B公司2022年年末累计留存收益为199 860万元(201 600-1 740),2022年实现净利润45 390万元(46 230-840)。

合并报表编制后续处理与例3除金额有所不同外,无其他差异。计算合并报表每股收益时,库存股不属于发行在外普通股,应在发行在外普通股加权平均数中予以扣除。此处不再赘述。

需要特别注意的是,合并报表编制的一个整体原则是将子公司持有母公司股权全部从资产转入库存股,而不是按母公司享有子公司持有母公司股权的比例转入库存股。原因如下:一是同一个经济事项不能在合并报表中有两种表达,即不能一部分确认为库存股,一部分确认为长期股权投资或交易性金融资产;二是若部分确认为长期股权投资采用权益法核算,则会出现会计要素和经营成果重复确认。另外,库存股应该全部抵减归属于母公司股东的所有者权益,而不是按持股比例分别在归属于母公司股东所有者权益和少数股东权益间抵减。因为库存股是回购的母公司股份,其概念针对母公司股东才成立,子公司持有的母公司股份对于少数股东不是库存股。

四、会计处理要点

一是互为联营合营企业的交叉持股,双方就持有对方的长期股权投资采用权益法核算。权益法需以部分合并的思路进行会计处理。投资方持有被投资方长期股权投资确认的投资收益不能包含投资方经营成果的享有份额,以避免投资方经营成果循环重复体现。既然是部分合并,被投资方持有投资方的股权归属于投资方的部分在投资方计算每股收益时视同库存股,应从发行在外普通股加权平均数中予以扣除。

二是非母子公司且非互为联营合营企业之间的交叉持股,一方持有另一方的股权确认为金融资产并以公允价值计量。投资方对被投资方的影响非常有限,会计处理思路既非全合并,也非部分合并,与持有无关方的金融资产会计处理无异。依照CAS 22进行会计处理即可,无需特殊调整。计算每股收益不用调整发行在外普通股加权平均数。

三是母子公司的交叉持股会计处理需考虑双方个别报表的处理和合并报表的处理。个别报表处理与前两种类型一样。合并报表按全合并、一个会计主体的思路进行会计处理。合并报表中子公司持有母公司的股权不作为资产,视为库存股。计算合并报表每股收益时,该库存股从发行在外普通股加权平均数中予以扣除。编制合并报表过程中,需要将子公司个别报表中对于持有母公司股权的会计处理全部冲回。

虽然企业会计准则关于交叉持股的明确规定不多,但根据企业会计准则的内在原理,交叉持股会计处理仍有据可循。厘清不同情况下的交叉持股经济实质,可在实务工作中保持思路清晰,从而准确规范地进行会计处理。本文列举了交叉持股的几种主要类型,其余类型可参照案例完成会计处理。

责任编辑 林荣森

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2023年第15期 > 《财务与会计》2023年第15期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2023年第15期 > 《财务与会计》2023年第15期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号