永续债股利所得税影响的会计处理探讨

董静

作者简介:董 静,中国国际金融股份有限公司财务部副总经理。

摘 要:《企业会计准则解释第16号》规定,对于发行方分类为权益工具、但相关股利支出准予在企业所得税税前扣除的永续债,企业应当在确认应付股利时,确认与股利相关的所得税影响。实操中,发行方可能采用计提口径或支付口径进行所得税税前扣除。在支付口径下,发行方是否可以确认递延所得税资产,目前业界尚在探讨中。本文通过援引《国际会计准则第12号——所得税》(IAS 12)的相关示例,分析所得税确认逻辑以及对比两种核算方式下的税务处理结果,提出发行方应确认递延所得税资产。

关键词:永续债;权益工具;税前扣除;递延所得税资产

中图分类号:F234;F922 文献标志码:A 文章编号:1003-286X(2023)09-0042-04

2022年11月30日,财政部发布了《企业会计准则解释第16号》(以下简称解释第16号),要求发行方对于会计上分类为权益工具(股利作为利润分配处理)而税务上按照债券利息处理(准予在企业所得税税前扣除)的永续债,在确认应付股利时确认与股利相关的所得税影响,自2023年1月1日起实施。

目前,对于永续债属于权益还是负债属性,会计准则和税收政策具有不同的判定标准,由此产生会计上作为权益工具而税务上作为债券的口径差异。

会计层面,根据《企业会计准则第37号——金融工具列报》及《永续债相关会计处理的规定》(财会[2019]2号),若到期日、清偿顺序、利率跳升和间接义务等方面满足权益工具的确认要求,发行方可将永续债分类为权益工具。如永续债合同明确规定无固定到期日且持有方在任何情况下均无权要求发行方赎回或清算,发行方清算时永续债劣后于普通债券和其他债务,利率跳升次数有限或利率跳升总幅度较小且封顶利率未超过同期同行业同类利率水平。对于分类为权益工具的永续债,发行方计提股利时冲减未分配利润,不影响当期损益。

税务层面,根据《关于永续债企业所得税政策问题的公告》(财政部 税务总局公告2019年第64号),符合下列条件中5条(含)以上的永续债,发行方可以按照债券利息适用企业所得税政策,准予在企业所得税税前扣除:(1)被投资企业对该项投资具有还本义务;(2)有明确约定的利率和付息频率;(3)有一定的投资期限;(4)投资方对被投资企业净资产不拥有所有权;(5)投资方不参与被投资企业日常生产经营活动;(6)被投资企业可以赎回,或满足特定条件后可以赎回;(7)被投资企业将该项投资计入负债;(8)该项投资不承担被投资企业股东同等的经营风险;(9)该项投资的清偿顺序位于被投资企业股东持有的股份之前。

对于发行方在会计上作为权益工具、在税务上作为债券处理的永续债,由于永续债股利通过未分配利润核算、不影响税前会计利润,发行方需要对股利进行纳税调减,从而实现在企业所得税税前扣除、降低应交所得税(即股利的所得税影响)。

一、股利的所得税影响计入当期损益或权益

根据《企业会计准则第18号——所得税》(以下简称所得税准则)第二十二条规定,与直接计入所有者权益的交易或者事项相关的当期所得税和递延所得税,应当计入所有者权益。由于计提股利事项只影响所有者权益,因此根据规定应将股利的所得税影响计入权益。

2017年12月,国际会计准则理事会为了明确股利分配相关的所得税影响的会计处理时点和方式,对《国际会计准则第12号——所得税》(IAS 12)进行了修订,规定企业在确认应付股利时,对于符合《国际财务报告准则第9号——金融工具》(IFRS 9)定义的股利,应确认其所得税影响。

解释第16号的相关规定与IAS 12趋同,对于发行方分类为权益工具的金融工具(如永续债),相关股利支出准予在企业所得税税前扣除的,企业应当在确认应付股利时确认与股利相关的所得税影响。对于所分配的利润来源于以前产生损益的交易或事项,该股利的所得税影响应当计入当期损益;对于所分配的利润来源于以前确认在所有者权益中的交易或事项,该股利的所得税影响应当计入所有者权益项目。

(一)将股利的所得税影响计入当期损益

大多数情况下,可供分配利润来源于企业计入损益的交易或事项,例如企业取得营业收入、投资收益以及实现其他损益等。该情况下,永续债发行方应将股利的所得税影响计入当期损益,即所得税费用(包括当期所得税费用和递延所得税费用)。

(二)将股利的所得税影响计入权益

特殊情况下,可供分配利润来源于企业计入权益的交易或事项,例如金融资产中的特殊分类——指定为以公允价值计量且其变动计入其他综合收益的金融资产(以下简称指定FVtOCI),主要指的是非交易性(非投机性)的股权投资。对于指定FVtOCI,除了取得股利计入当期损益外,其他损益(包括持有期间的公允价值变动、汇兑损益)均计入其他综合收益。终止确认时,将此前计入其他综合收益的累计损益转入留存收益(盈余公积和未分配利润),不得影响当期损益。该情况下,永续债发行方应将股利的所得税影响计入权益。

二、何时确认股利的所得税影响

IAS 12和解释第16号均要求发行方于“确认应付股利时”,确认与股利相关的所得税影响。然而所得税影响的确认也与发行方的税务处理方式直接相关,即发行方何时进行纳税调减、在所得税税前扣除该永续债股利。

实操中,发行方存在计提和支付两种税前扣除口径。为便于理解,假设发行方于20X3年计提永续债股利800万元,于20X4年实际支付该股利,税率为25%。

(一)按照计提口径进行所得税税前扣除

按照计提口径进行所得税税前扣除的情况下,20X3年发行方计提股利时,将股利作为永久性差异进行纳税调减(-800万元),抵减20X3年的应纳税所得额,从而降低20X3年的应交所得税和当期所得税费用(所得税影响见会计分录)。因此,发行方在计提股利时确认了股利的所得税影响,即抵减当期所得税费用200万元。会计分录如下(单位:万元):

实操中,由于按照计提口径做税前扣除的税务风险过大,较少企业采用该方式。企业所得税税前扣除利息费用一般需要满足三个条件,即符合权责发生制原则、实际支付、取得合法有效的扣除凭证。对于债券利息税前扣除凭证问题,根据北京市税务局整理的《企业所得税实务操作政策指引》,企业在证券市场发行债券,通过中国证券登记结算有限公司(以下简称中国结算)向投资者支付利息,允许发行方凭中国结算开具的收息凭证、向投资者兑付利息证明等证据资料进行税前扣除。在发行方计提股利时点,不满足实际支付和取得税前扣除凭证的要求,税前扣除的税务风险较大,不建议采用该方式。

(二)按照支付口径进行所得税税前扣除

实操中大部分企业采用支付口径,该方式下满足税前扣除条件,税务合规程度较高。接上例,解释第16号实施前,发行方的税务处理方式为:20X3年计提股利时不作任何税务处理,20X4年支付股利时,将股利作为永久性差异进行纳税调减(-800万元),抵减20X4年的应纳税所得额,从而降低20X4年的应交所得税和当期所得税费用。换言之,发行方在支付股利而非计提股利时,确认股利的所得税影响。

鉴于IAS 12和解释第16号均提出发行方在计提股利时,确认与股利相关的所得税影响,则发行方计提股利时是否应确认递延所得税资产,将股利的所得税影响记入当期的“递延所得税费用”?

笔者认为,IAS 12和解释第16号的相关规定可以理解为对所得税准则第十三条的补充,发行方在计提股利时取得了收回所得税的权利,应确认为递延所得税资产,以便更加公允地反映发行方的财务状况。

三、关于支付口径下确认递延所得税资产的探讨

对于会计上分类为权益工具的永续债,发行方通常在合同中设置“递延付息权”,即除非发生强制付息事件,在每个付息日,发行方可自行选择将当期利息以及按照条款已经递延的所有利息推迟至下一个付息日支付。上述利息递延不受任何递延支付利息次数的限制,且不属于发行方未能按照约定足额支付利息的行为。

强制付息事件是指任一付息日前12个月内,发行方发生的特定事件,例如以任何形式向股东分配股息、红利或减少注册资本。触发强制付息义务后,发行方不得行使递延付息权,应于最近的付息日一次性结清已计提利息。

对于发行方计提的递延股利和当期股利,下面将分别探讨确认递延所得税资产的合理性。

(一)计提递延股利

递延股利是指以前年度未付息、递延到本期支付的股利,这意味着在递延股利所属年度,发行方已经按照未扣除股利的应纳税所得额缴纳了所得税。发行方从净利润中计提股利,准予在所得税税前扣除,相当于发行方有权收回已缴纳的所得税。发行方对于股利的所得税影响的会计处理方式,可以参考IAS 12提供的示例[52B]。

某税收管辖区实体未分配利润适用较高的税率(50%),且分配利润时可退还所得税,分配利润适用税率35%。对于20X1年12月31日后提议或宣告发放的股利,该实体未在20X1年确认应付股利,因此20X1年未计提股利。20X1年的应纳税所得额为100 000。20X2年3月15日,该实体将上年营业利润中的10 000确认为应付股利。

20X1年,该实体按照未分配利润的适用税率(50%)确认应交所得税和当期所得税费用(50 000)。对于未来股利可能带来的收回金额,不确认任何资产。20X2年3月15日,该实体将可收回的所得税1 500(即应付股利的15%)确认为当期所得税资产(即应交所得税的借方金额),并冲减20X2的当期所得税费用。

套用到分类为权益工具的永续债,相当于发行方的未分配利润适用25%税率,分配利润适用0%税率,计提以前年度股利时,发行方可收回的所得税为应付股利的25%。因此发行方确认应付股利时,可以视为取得了收回已缴所得税的权利,应确认为一项资产。这项资产应计入哪个会计科目,须根据收回所得税的方式而定,即退税或抵税。示例中的实体通过退税方式收回,因此计入应交所得税(借方)。而适用我国税法的实体须通过在以后期间抵减应纳税所得额的方式收回,因此应确认为递延所得税资产;后续支付股利时,发行方应作为时间性差异进行纳税调减,相应转回已确认的递延所得税资产。

(二)计提当期股利

实操中,发行方存在两种计提方式,即按照一定频率计提股利和一次性计提全年股利。

1.按照一定频率计提股利

发行方于每季度末/月末(按日计提情况较少),按照权责发生制原则计提归属于本期的股利。对于发行方计提的当期股利,除特殊情况外(比如按月预缴所得税、按季计提股利),股利对应的当期利润暂未缴纳所得税,则发行方是否可以确认递延所得税资产呢?

首先,从所得税确认逻辑来看。假设企业本期计提了一项预计负债100万元,计入管理费用,由于费用尚未实际发生,企业纳税调增100万元,确认当期所得税费用和应交所得税(25万元),同时确认递延所得税资产和递延所得税费用(25万元)。对于本期而言,企业确认递延所得税资产(25万元),不是由于已缴纳所得税(实际上企业将在次年汇算清缴完税),而是由于同时确认了一项负债“应交所得税”(25万元)。对于作为权益工具核算的永续债,支付口径下发行方计提股利时不作纳税调整,按照未扣除股利的应纳税所得额计提应交所得额。因此,相当于发行方已就计提股利确认了“应交所得税”,应相应确认递延所得税资产。

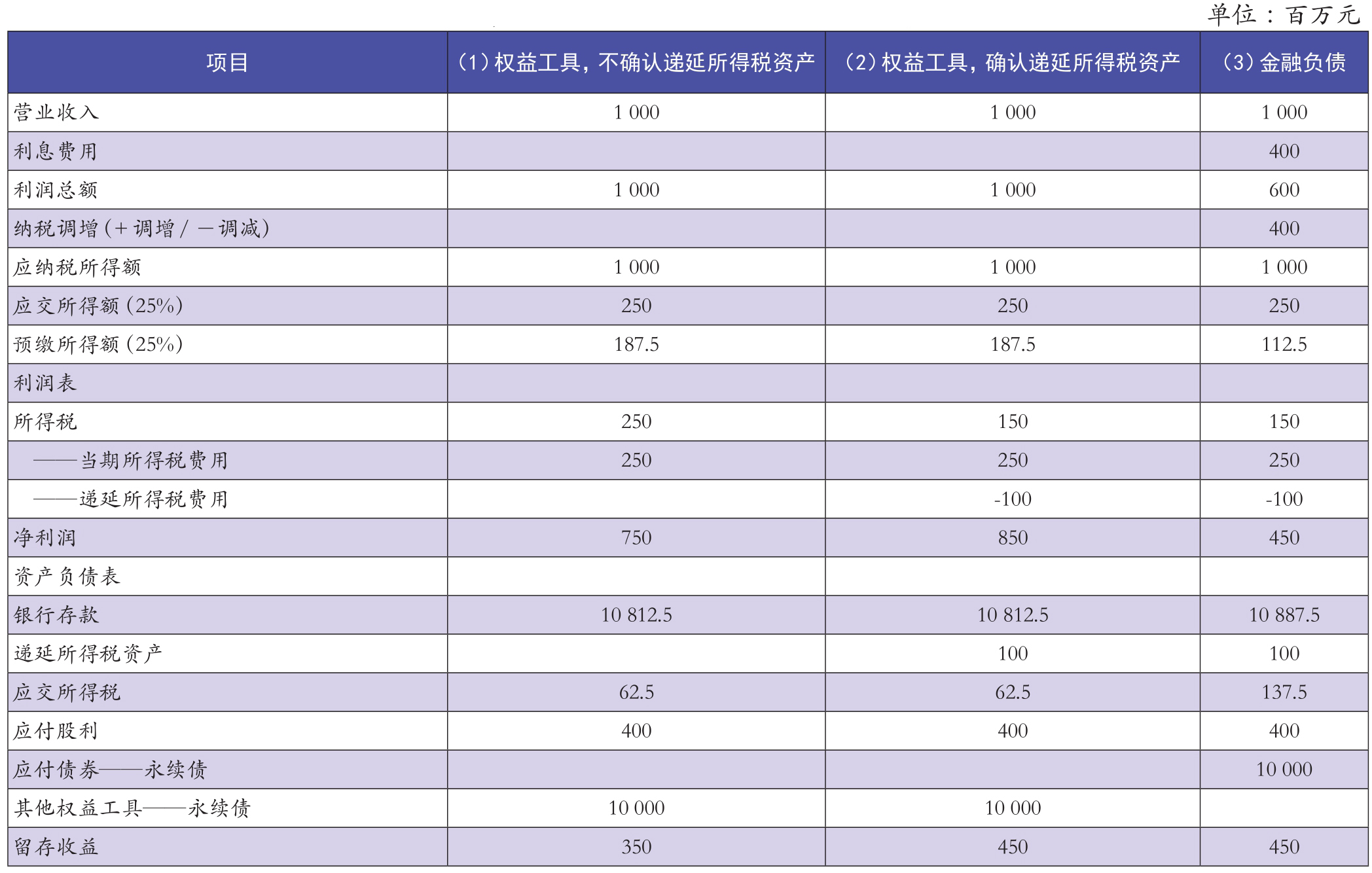

其次,鉴于按季/月计提的当期股利金额,相当于将永续债作为金融负债核算情况下的利息支出金额。为了便于分析财税影响,本文将对比以下三种情形:(1)作为权益工具核算,不确认递延所得税资产;(2)作为权益工具核算,确认递延所得税资产;(3)作为金融负债核算,税前扣除利息。假设发行方于20X3年1月1日发行永续债10 000百万元,年股利为400百万元,付息日为每年1月1日;20X3年营业收入为250百万元/季度,季度预缴所得税,税率为25%。

从表1可见,情形(2)与情形(3)的财税结果基本一致,而情形(1)将低估发行方的资产和所有者权益。笔者认为,无论会计上将永续债作为权益工具或金融负债核算,只影响发行方账面的负债和权益金额;而由于税务层面均可以作为利息在税前扣除,两种核算方式下发行方的税务处理结果应保持一致,如应交所得税、所得税费用、递延所得税资产以及最终形成的留存收益金额(在表1中标红)。鉴于此,笔者认为确认递延所得税资产能更加公允地反映发行方的财务状况。

表1 20X3年不同会计核算方式下的财税处理结果

2.一次性计提全年股利

有些企业认为将永续债作为权益工具核算,应参照股权分红的年度计提方式。发生强制付息事件后,发行方须一次性计提未来12个月内达到付息日的股利。

例如发行方于20X3年6月30日发行永续债,同年8月发布了A股派息公告,则发行方须在20X3年8月计提下一个付息日(20X4年6月30日)支付的股利,即归属于20X3年6月30日至20X4年6月30日期间的股利(假设400百万元)。因此,20X3年发行方计提的当期股利(400百万元)大于权责发生制原则下归属于本期的股利(200百万元),中间年度二者的股利金额相等(400百万元),最后一年计提的当期股利(0)小于权责发生制原则下归属于本期的股利(200百万元)。

对于20X3年(第一年),鉴于归属于当期的股利为200百万元,相当于发行方未税前扣除的股利为200百万元,从而形成应纳税所得额200百万元以及应交所得税50百万元。假如发行方按照计提股利金额(400百万元)确认递延所得税资产(100百万元),则高于负债端确认的应交所得税金额(50百万元),存在多确认递延所得税资产的风险。若上述风险对财务报表的影响不重大,发行方可以按照计提股利金额确认递延所得税资产(100百万元);若对财务报表产生重大影响,发行方须按照权责发生制原则计算归属于当期的股利金额,以此为限确认递延所得税资产(50百万元)。

综上所述,发行方按照支付口径进行所得税税前扣除的情况下,应在计提股利时确认递延所得税资产,抵减当期的递延所得税费用。在发行方一次性计提全年股利的情况下,若对财务报表产生重大影响,则须计算归属于当期的股利金额,以此为限确认递延所得税资产。

责任编辑 林荣森

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2023年第09期 > 《财务与会计》2023年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2023年第09期 > 《财务与会计》2023年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号