摘要:

政府会计制度下部门内、外部往来收支核算探析

魏娟 谢仁强

作者简介:魏 娟,中国气象局机关服务中心处长,高级会计师;

谢仁强,中国气象局机关服务中心副处长,正高级会计师。

摘 要:本文通过A局下属机关服务中心与其下属事业单位在日常业务中发生的内部、外部往来核算,以及A局机关与其他单位发生的往来业务核算,分析了《政府会计准则制度解释第4号》执行后对会计核算的影响,并结合业务实际,提出规范的会计科目设置与核算方法,为机关事业单位财务人员理解掌握政府会计准则制度提供理论和实践支撑。

关键词:往来核算;差异和影响;政府会计准则制度

中图分类号:F810.6 文献标志码:A 文章编号:1003-286X(2023)07-0048-05

财政部全面推进政府会计改革十年来,相继制定发布基本准则、存货、固定资产等10项具体准则、2项应用指南和5项政府会计准则制度解释,为新时代深化预算管理制度改革、加强行政事业性国有资产管理等工作夯实了基础。2021年是中央部门全面编制政府财务报告的第一年,对于采取垂直预算管理的部委如何区分内、外部单位,如何规范会计核算、设置往来辅助核算?笔者建议对应收票据、应付票据、其...

政府会计制度下部门内、外部往来收支核算探析

魏娟 谢仁强

作者简介:魏 娟,中国气象局机关服务中心处长,高级会计师;

谢仁强,中国气象局机关服务中心副处长,正高级会计师。

摘 要:本文通过A局下属机关服务中心与其下属事业单位在日常业务中发生的内部、外部往来核算,以及A局机关与其他单位发生的往来业务核算,分析了《政府会计准则制度解释第4号》执行后对会计核算的影响,并结合业务实际,提出规范的会计科目设置与核算方法,为机关事业单位财务人员理解掌握政府会计准则制度提供理论和实践支撑。

关键词:往来核算;差异和影响;政府会计准则制度

中图分类号:F810.6 文献标志码:A 文章编号:1003-286X(2023)07-0048-05

财政部全面推进政府会计改革十年来,相继制定发布基本准则、存货、固定资产等10项具体准则、2项应用指南和5项政府会计准则制度解释,为新时代深化预算管理制度改革、加强行政事业性国有资产管理等工作夯实了基础。2021年是中央部门全面编制政府财务报告的第一年,对于采取垂直预算管理的部委如何区分内、外部单位,如何规范会计核算、设置往来辅助核算?笔者建议对应收票据、应付票据、其他收入、其他费用增加往来单位辅助核算,并按照政府财务报告往来单位的明细级别设置部门往来单位。以下以某部委A局为例,对政府会计制度下部门内、外部往来收支核算进行探讨。

一、通过机关服务中心代收的水、电、暖、物业费的往来科目设置及会计处理

《政府会计准则制度解释第4号》(财会[2021]33号)规定了部门(单位)合并财务报表的编制程序和抵销事项的处理:(1)单位应当加强本部门内部单位清单的管理和更新维护,可以在会计信息系统中将统一社会信用代码等作为部门内部单位的标识依据。发生内部业务或事项时,应当在明细核算或辅助核算中注明“本部门内部单位”。(2)单位对于经常发生的内部业务或事项,应当统一会计处理,并明确内部抵销规则。(3)单位应当根据内部业务或事项的发生频率及金额等因素,建立符合单位实际的定期对账机制,梳理并核对内部业务或事项,及时进行会计处理和调整。

A局(国务院直属事业单位)管理模式为中央在京单位、省局单位、市(州)、县四级垂直管理,在京下辖14家直属事业单位,直属事业单位的办公用水、用电、供暖、部分物业服务、医疗服务由所属的X服务中心(直属事业单位)负责,X服务中心负责记录各单位办公用水、用电、供暖、物业费用数据,定期向各单位提供费用明细表,经各单位核实后转账付款。每年季度末、年末,北京市自来水公司、供电局、热力公司依据资源消耗量向X服务中心统一收取A 局以上各项费用。

图/张庆龙

依据《政府会计准则制度解释第4号》,单位通过本部门内部单位转拨资金方式,从本部门以外单位取得收入(或向本部门以外单位支付费用)的,不属于编制部门(单位)合并财务报表时应当抵销的内部业务或事项。会计核算时,转拨单位应当通过“其他应付款”科目进行会计处理。实际取得收入(或支付费用)的单位确认的收入(费用)、转拨单位确认的其他应付款,在会计核算时不应注明“本部门内部单位”,而应按资金的最初来源(最终支付对象)注明“本部门以外同级政府单位”“本部门以外非同级政府单位”或“其他单位”。如单位明确是转拨行为,应设置“其他应付款——转拨款”明细科目。对于不纳入部门预算管理的暂收暂付款项(如应上缴、应转拨或应退回的资金),依据《政府会计准则制度解释第1号》规定,单位应当按照《政府会计制度》规定仅作财务会计处理,不作预算会计处理。

例1:A局下属直属事业单位X研究院2021年6月30日上交1~6月水费8.60万元、电费22.30万元、取暖费13.80万元给X服务中心,X服务中心给X研究院开具了资金往来收据,款项存入单位基本账户。7月15日,X服务中心根据北京市自来水公司、北京市供电局、北京市热力公司提供的资源消耗量统计单支付水费8万元、电费20万元、取暖费13万元。12月31日,X服务中心将水费、电费、取暖费收支差额全部计入其他收入,假设增值税税率9%。

1.X研究院凭借资金往来收据报销,在执行《政府会计准则制度解释第4号》前账务处理如下(单位:元,下同):

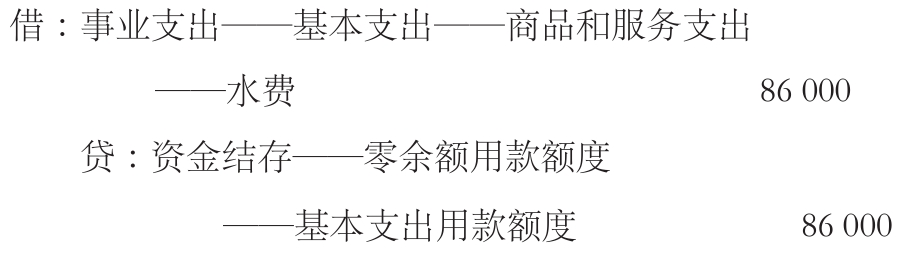

(1)支付水费时:

财务会计:

预算会计:

(2)支付电费、供暖费分录同上,略。

2.X服务中心账务处理如下:

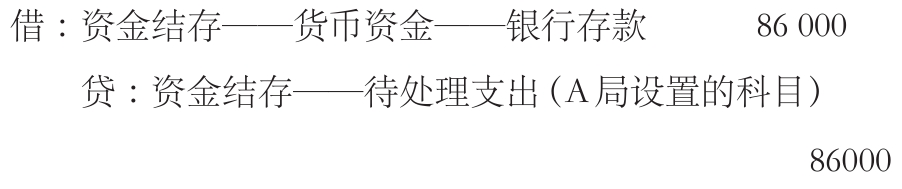

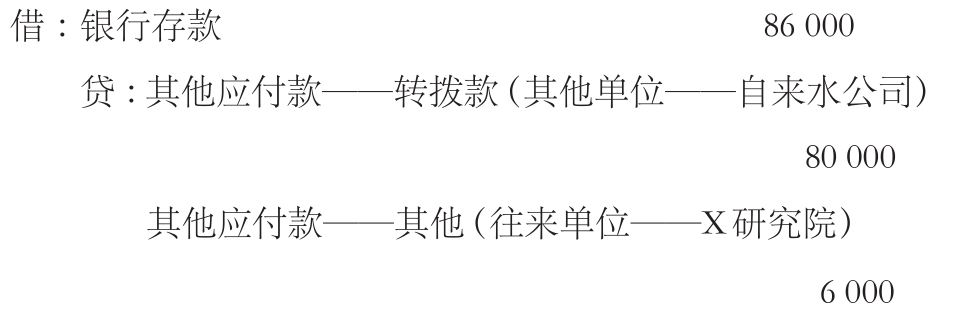

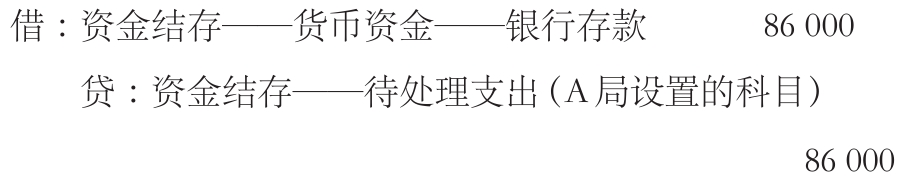

(1)收到水费时:

财务会计:

预算会计:

(2)收到电费、物业费分录同上,略。

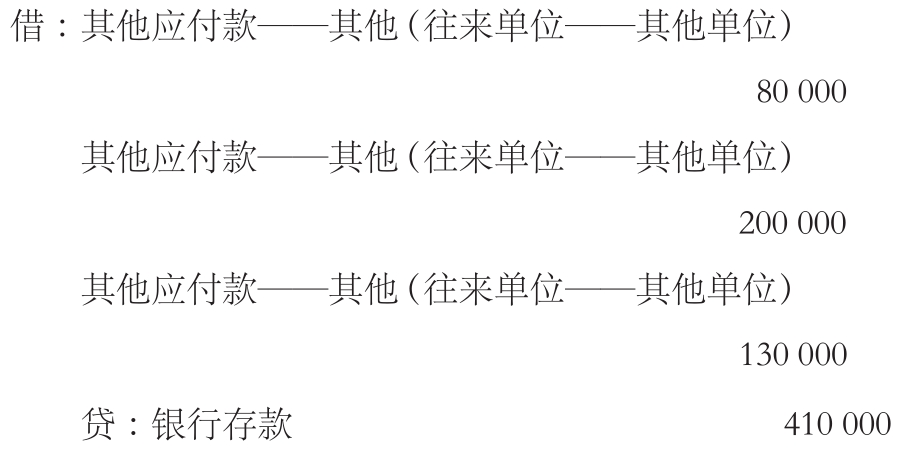

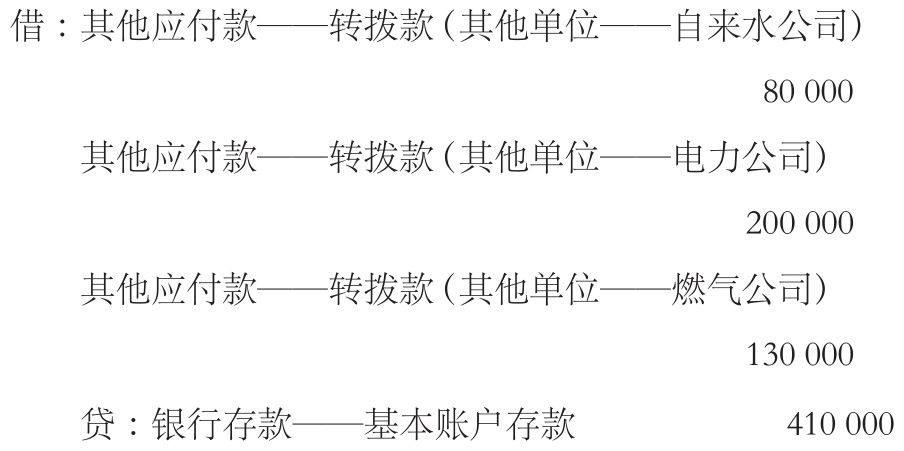

(3)7月15日,支付水费、电费、取暖费:

财务会计:

预算会计:

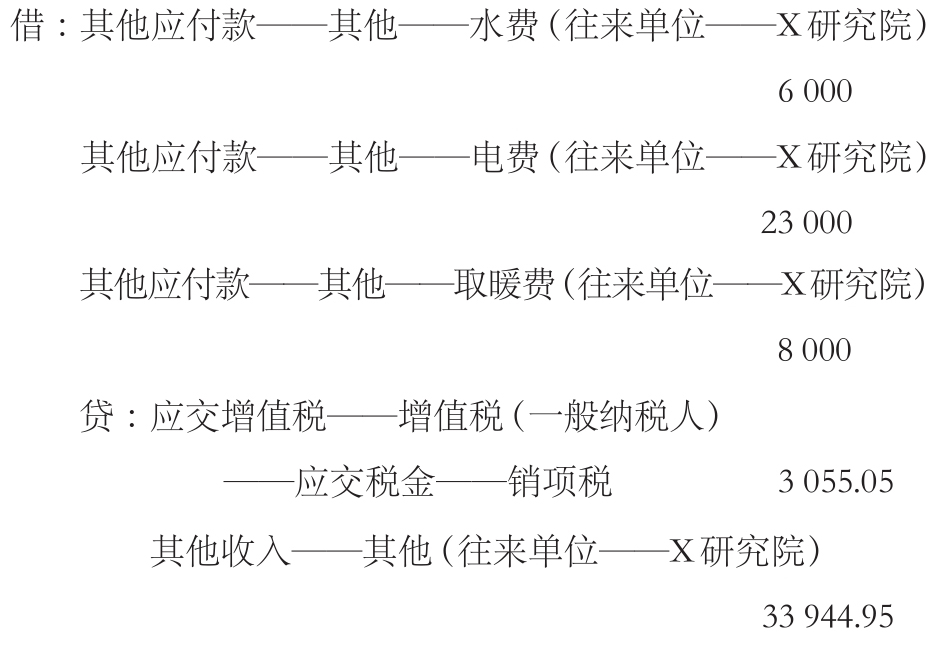

(4)12月31日,将差额部分确认收入:

财务会计:

预算会计:

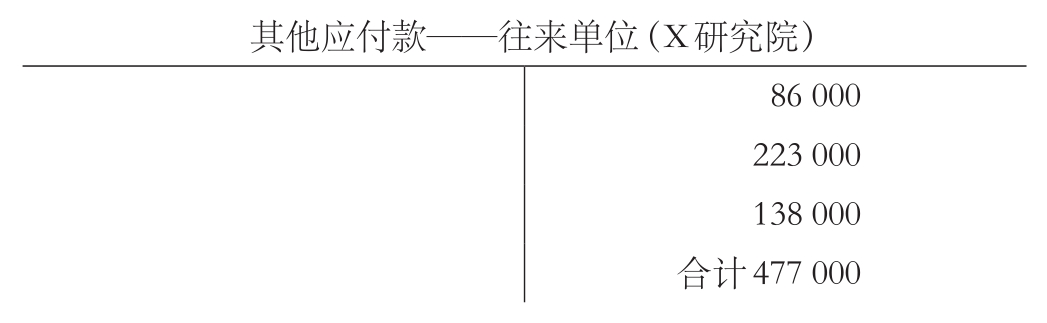

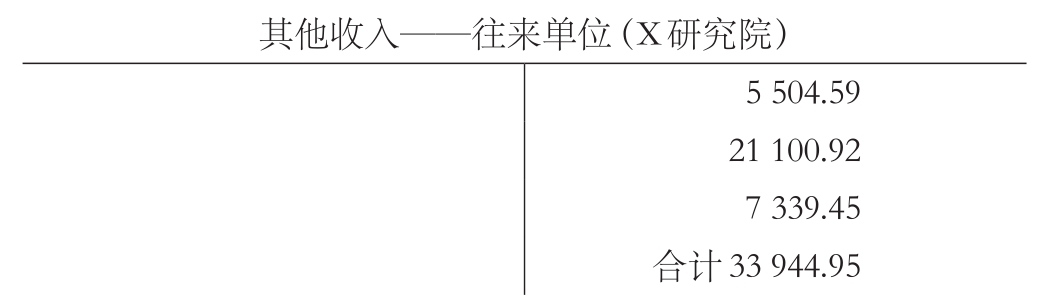

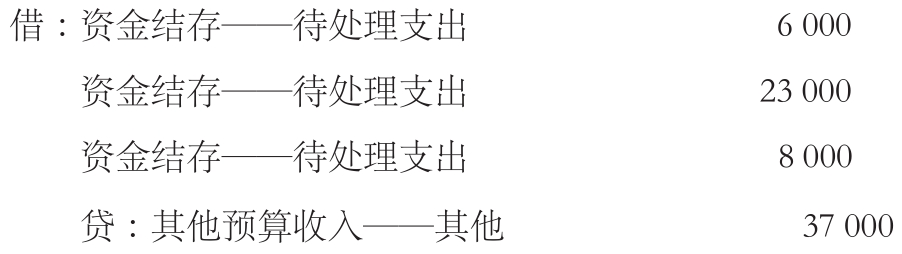

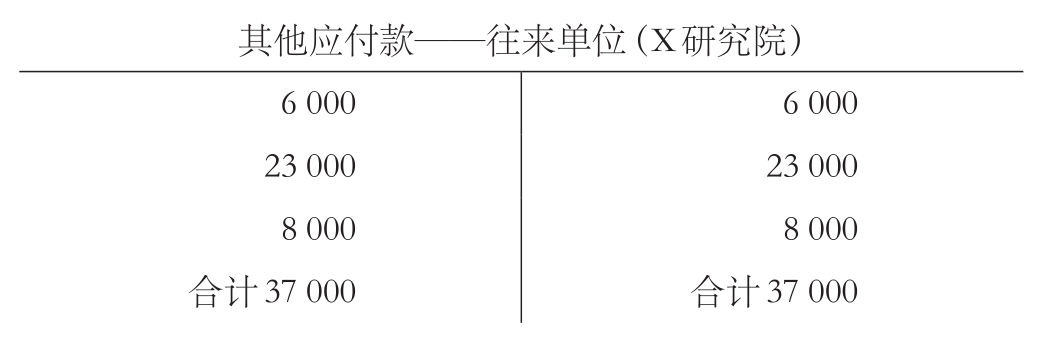

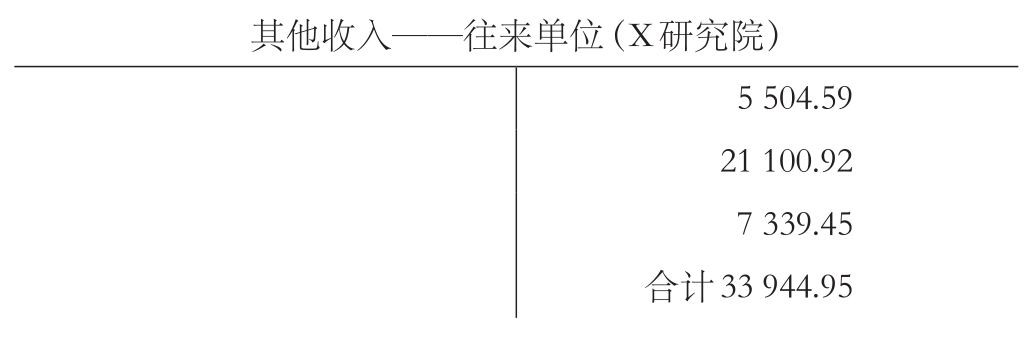

账务处理后相关科目余额:

可以发现,以上管理费用、其他收入、其他应付款的往来单位错位,与实际抵销业务不相符,内部单位之间的往来明细科目无法抵销。部门外单位确认收入,X机关服务中心本应计入费用,但错误计入其他应付款科目,造成部门财报编制时与外单位无法进行收支抵销。

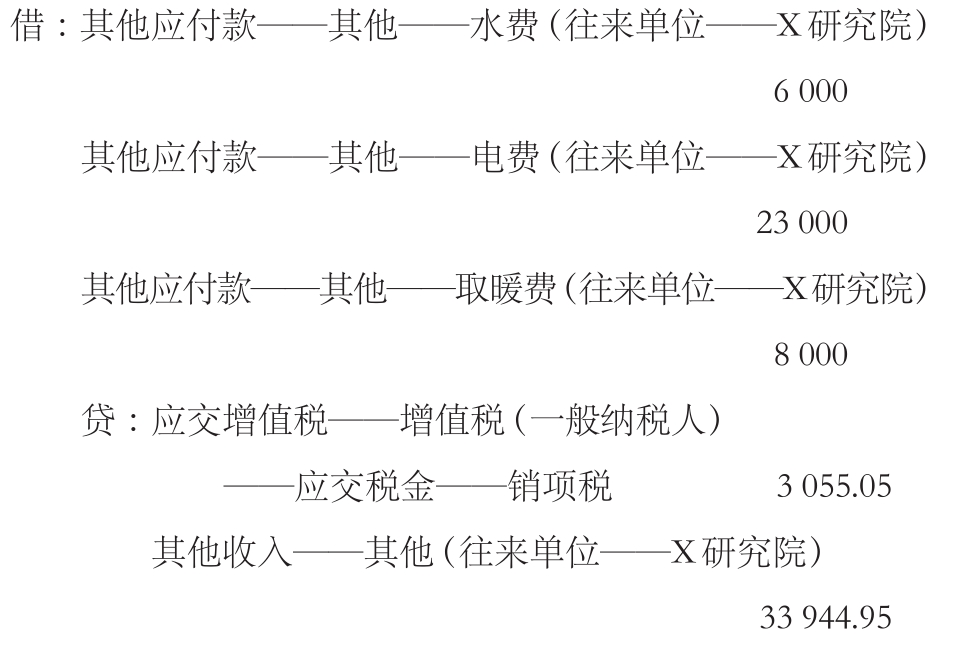

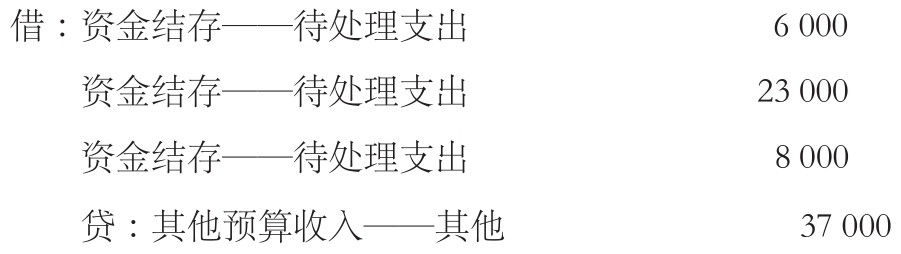

3.在执行《政府会计准则制度解释第4号》后,X研究院正确的账务处理以及往来设置如下:

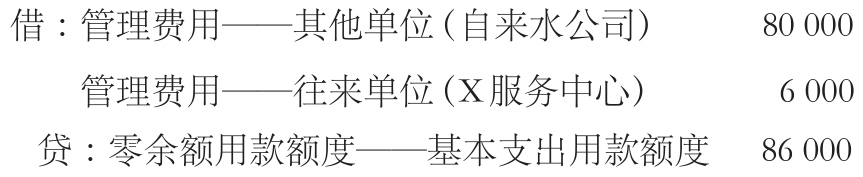

(1)支付水费。方式一:可由X服务中心与X研究院签订委托合同或协议,由水、电、燃气公司给X研究院开具发票,X服务中心因水、电、燃气线路损耗收取的增值收益部分,由其开具增值税发票。方式二:如果北京市自来水公司不同意单独给X研究院开具增值税发票,还是采用原方式把发票开具给X服务中心,X服务中心可采取与X研究院签订合同或协议的方式,将线路损耗收取的增值收益部分开具增值税发票给X研究院,将代转交自来水公司的部分开具资金往来票据给X研究院。

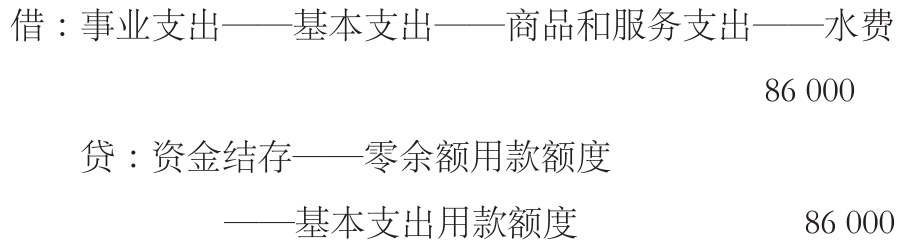

财务会计:

预算会计:

(2)支付电费、供暖费分录同上,略。

4.X服务中心账务处理如下:

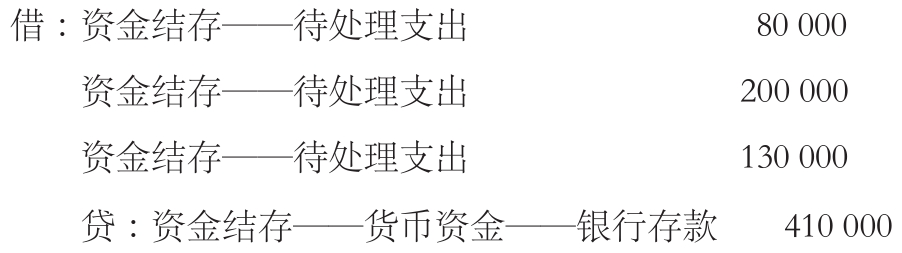

(1)收到水费时:

财务会计:

预算会计:

(2)收到电费、物业费分录同上,略。

(3)7月15日,支付水费、电费、取暖费:

财务会计:

预算会计:

(4)12月31日,将差额部分确认收入:

财务会计:

预算会计:

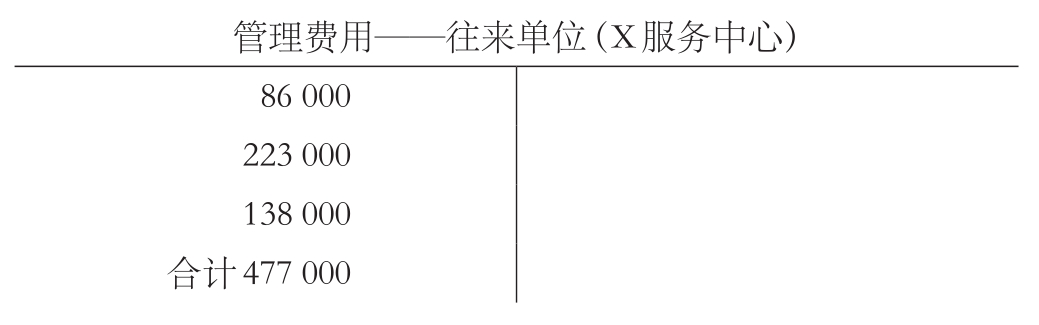

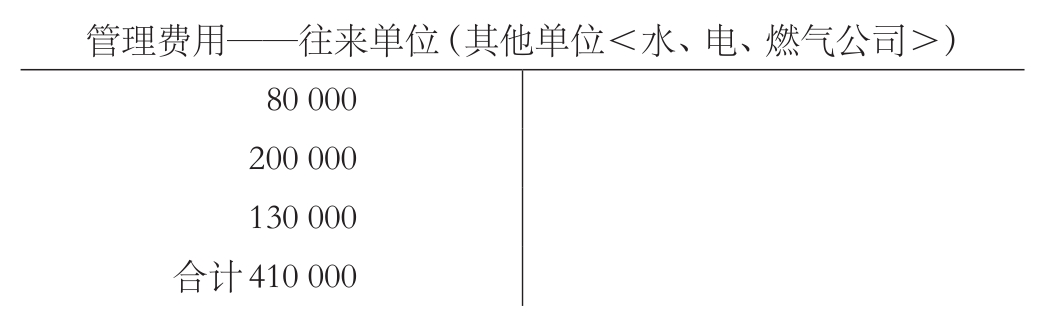

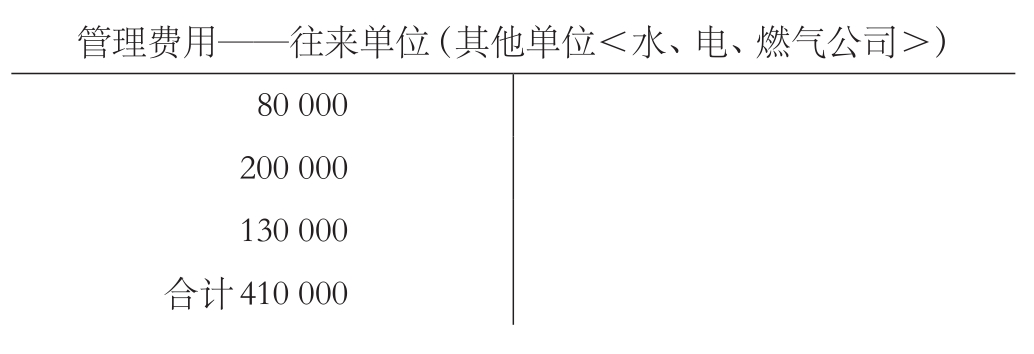

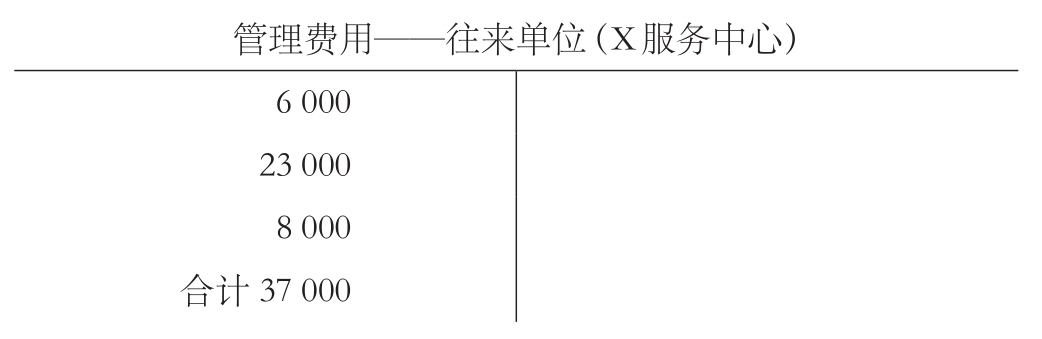

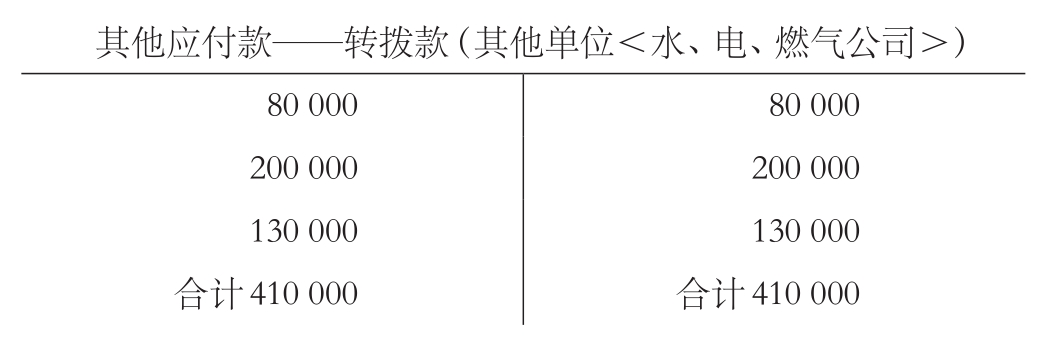

账务处理后相关科目余额:

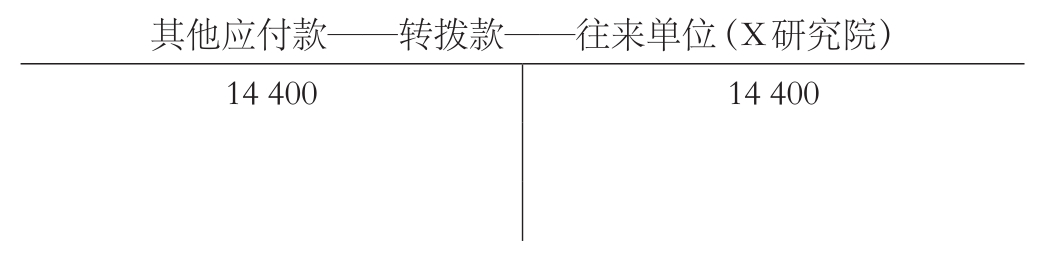

可以看出,通过内部抵销后,X研究院管理费用对应的往来单位是其他单位(水、电、燃气)公司,水、电、燃气公司收入往来对应单位是X研究院。增值部分,X研究院管理费用对应的往来单位是X服务中心,X服务中心对应的往来单位是X研究院,收入费用完全抵销。其他应付款科目的往来单位——其他单位借贷方410 000元完全抵销,其他应付款科目的往来单位——X研究院借贷方37 000元也完全抵销。

二、通过A局局机关代收政府津贴的往来科目设置及会计处理

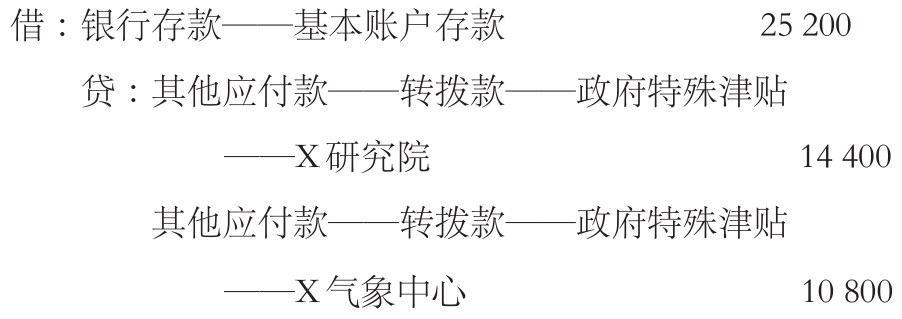

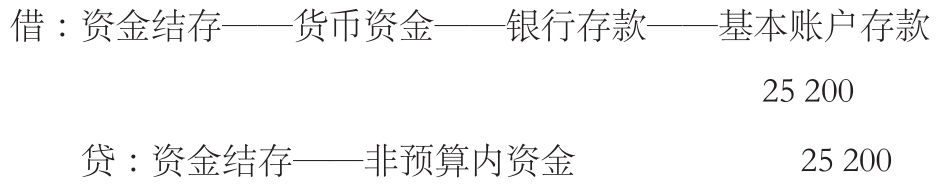

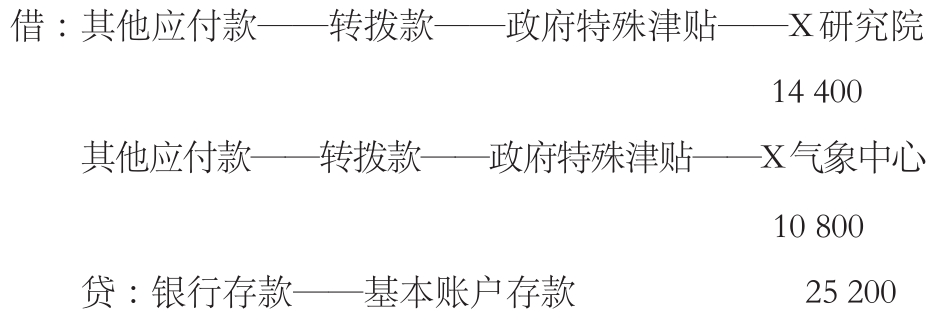

例2:2021年3月20日,A局局机关收到人力资源和社会保障部划拨的第一季度政府特殊津贴25 200元,已存入基本账户,包括应拨付给X研究院8位专家的14 400元和X气象中心6位专家的10 800元。3月25日,A局已将款项全部转账给X研究院和X气象中心。

1.A局局机关账务处理如下:

(1)3月20日,A局收到第一季度政府特殊津贴时:

财务会计:

辅助核算项:其他项目——政府特殊津贴项目

功能分类:2011004

资金来源:其他资金

往来单位:X研究院、X气象中心

预算会计:

(2)3月25日,A局拨付政府特殊津贴时:

财务会计:

辅助核算项:其他项目——政府特殊津贴项目

功能分类:2011004

资金来源:其他资金

预算会计:

2.X研究院账务处理如下:

财务会计:

辅助核算项:其他项目——政府特殊津贴项目

功能分类:2011004

资金来源:其他资金

往来单位:人力资源和社会保障部

预算会计:

3.X气象中心账务处理同X研究院。

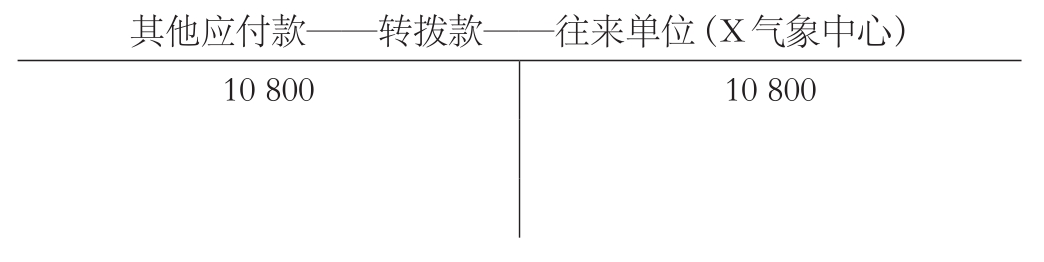

账务处理后相关科目余额:

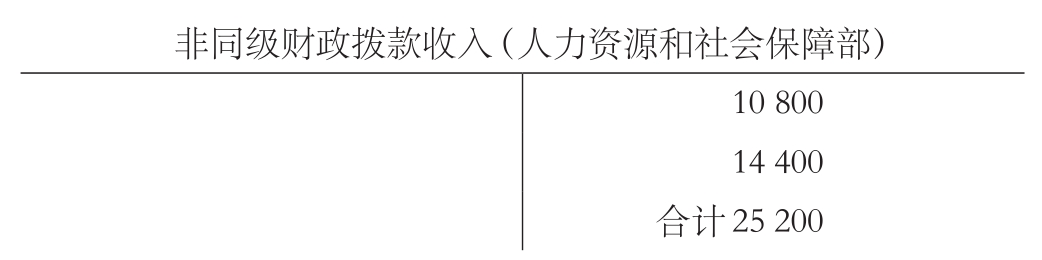

其他应付款内部转拨款往来单位已全部抵销,A局非同级财政拨款收入与往来单位人力资源和社会保障部的拨款支出在编制财报时作为外部门全部抵销。

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2023年第07期 > 《财务与会计》2023年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2023年第07期 > 《财务与会计》2023年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号