企业给予客户所提供的商品或服务的质量保证通常是根据法律法规规定、合同条款约定或者本企业以往的习惯做法(一种商业惯例)。这些质量保证的性质可能因行业或客户而不同,某些质量保证是企业向客户保证其所提供的服务符合既定标准,从而确保客户能够预期正常使用这些产品或服务(如某些质量保证条款可能是对企业售出的商品或提供的服务给予保修,或更换有瑕疵的商品,或提供标准的质量保证服务等);而某些质量保证是向客户提供产品或服务符合既定标准之外的服务。质量保证的共同特征是企业承诺按照质量保证条款或条件随时更换或维修所售商品或所提供的服务,以保障客户的利益,即保证弥补商品或服务转让时存在的瑕疵,或确保客户取得所售商品或服务的控制权后在使用过程中发生故障时能够得到企业的响应。因此,会计处理应当能够反映不同性质的质量保证条款对企业财务报表的影响,并能够通过会计处理表达不同性质的质量保证条款的事实和经济实质。

收入准则解释——特定交易的会计处理(五)

应唯

作者简介:应 唯,财政部会计司原巡视员。

五、附有质量保证条款的销售

企业给予客户所提供的商品或服务的质量保证通常是根据法律法规规定、合同条款约定或者本企业以往的习惯做法(一种商业惯例)。这些质量保证的性质可能因行业或客户而不同,某些质量保证是企业向客户保证其所提供的服务符合既定标准,从而确保客户能够预期正常使用这些产品或服务(如某些质量保证条款可能是对企业售出的商品或提供的服务给予保修,或更换有瑕疵的商品,或提供标准的质量保证服务等);而某些质量保证是向客户提供产品或服务符合既定标准之外的服务。质量保证的共同特征是企业承诺按照质量保证条款或条件随时更换或维修所售商品或所提供的服务,以保障客户的利益,即保证弥补商品或服务转让时存在的瑕疵,或确保客户取得所售商品或服务的控制权后在使用过程中发生故障时能够得到企业的响应。因此,会计处理应当能够反映不同性质的质量保证条款对企业财务报表的影响,并能够通过会计处理表达不同性质的质量保证条款的事实和经济实质。

关于附有质量保证条款的销售,企业应按如下原则进行会计处理:

(一)根据不同性质的质量保证分别进行会计处理

实务中,企业对所售商品或服务承诺给予客户的质量保证通常分为如下两类:

1.保证类质量保证。该类质量保证是为了向客户保证所销售的商品符合既定标准。在保证类质量保证下,企业对于其销售的商品或提供的服务承诺在约定期内保修,若产品或服务在正常使用过程中出现质量或与之相关的其他属于正常范围的问题,企业负有更换产品、免费进行修理等责任,而企业为更换、修理这些商品或服务会产生追加成本,这些成本与企业对客户以往的履约相关,应在其履行履约义务确认收入时(或过程中)确认相关费用,按照《企业会计准则第13号——或有事项》(以下简称或有事项准则)规定的原则进行相应的会计处理,即企业应当于确认收入的当期,预计因销售商品或提供服务有可能更换、修理产生的追加成本金额,并确认为预计负债。

2.服务类质量保证。该类质量保证是在向客户保证所销售的商品或服务符合既定标准之外提供了一项单独的服务,即构成企业单项履约义务。企业可以单独出售或与客户单独约定,从而客户能够选择是否购买此类质量保证保障,此类质量保证是可明确区分的服务,表明该质量保证是企业向客户提供商品或服务符合既定标准之外提供了一项单独服务的客观证据。根据新收入准则有关确定单项履约义务的规定,应作为企业的一项单项履约义务,将交易价格分摊至该单项履约义务,并于该单项履约义务履行时(或过程中)确认与之相关的收入。企业应当关注如下几个方面:

(1)实务中,可能企业并未单独出售或与客户单独约定有关质量保证,但如果相关事实和情况表明该质量保证(或质量保证的一部分)向客户提供了除企业过往履约而向客户提供的保证类质量保证之外的服务,企业也应将其识别为一项单项履约义务,按新收入准则有关单项履约义务的规定进行会计处理。

(2)如果企业同时承诺了保证类和服务类的质量保证,应当分别对其进行会计处理;但如果无法对这两类质量保证进行合理区分,应当将这两类质量保证合并为单项履约义务,按新收入准则规定的原则进行会计处理。

(3)如果企业销售的商品给客户造成伤害或损失,按照相关法律规定企业需承担相应赔偿责任,但由于企业与客户的合同中的履约义务是向客户转让某项商品,而企业承担的这类赔偿责任不属于合同中的履约义务,则不应确认为一项单项履约义务,应按或有事项准则进行会计处理。例如,假定法律规定对生产制造企业向客户提供的商品按预期目的使用而可能造成的损失承担责任,这些情形不会形成企业的单项履约义务,应按或有事项准则进行会计处理。

(二)评估质量保证是否属于服务类质量保证应考虑的因素

企业在评估一项质量保证是否属于是在向客户保证所销售的商品或服务符合既定标准之外提供了一项单独的服务时,应当考虑如下因素:

1.法定质量保证。如果法律要求企业提供质量保证,该规定要求企业自销售商品或提供服务起,当客户在规定期间内使用商品或服务发现缺陷或瑕疵的,应提供维修或更换服务,这类法定质量保证看似类似服务类质量保证,因其涵盖企业销售商品提供服务之后产生的缺陷,而不仅仅是销售商品或提供服务时存在的瑕疵,但从实质上看,法律规定的质量保证仅为有效保证这类质量保证的实施,即这类法定质量保证的目标是保护客户免于承担购买瑕疵商品或接受有缺陷的服务的风险,并非要求企业确定在其销售商品或提供服务时该商品或服务是否存在缺陷或瑕疵,而是假定如果商品或服务在规定的期间(视商品的性质不同)内显现出缺陷或瑕疵,则可合理推论在销售商品或提供服务时已存在缺陷或瑕疵。因此,法定质量保证并非为客户提供一项单独的服务,应作为保证类质量保证进行会计处理。

2.质量保证期限。企业提供质量保证的期限越长,越有可能表明企业向客户提供了保证商品或服务符合既定标准之外的服务,企业承诺提供的质量保证越有可能构成单项履约义务。

3.企业承诺履行任务的性质。如果企业有必要履行某些特定的任务以保证所销售的商品或提供的服务符合既定标准(如企业负责运输被客户退回的瑕疵商品),则这些特定的任务可能不构成单项履约义务。

例26:2×21年5月30日,甲公司与丁公司签订销售合同,向丁公司销售500件B产品。根据合同约定,甲公司应于2×21年12月31日前向丁公司交付B产品;如果该批产品在1年之内发生质量问题,甲公司负责免费维修,但如因丁公司保管不善或使用不当造成损坏,甲公司不提供免费维修服务;B产品质保期满后,甲公司可以为该批产品提供未来3年的维修服务,但丁公司需另外支付维修服务费用300万元。合同价格总额为10 100万元(不含增值税),其中,销售500件B产品的价格为9 800万元,为该批产品提供未来3年维修服务的价格为300万元。2×21年12月20日,甲公司按照合同约定发出B产品,丁公司于2×21年12月30日收到该批B产品,并于2×21年12月31日验收入库,500件B产品的控制权转移给丁公司,当日通过银行转账支付了货款。假定:甲公司销售500件B产品的销售成本为6 500万元,为丁公司提供未来3年维修服务每年发生的以银行存款支付的费用为60万元。本例不考虑相关税费、退货率及其他因素。

甲公司根据以前年度维修B产品记录以及公司技术部门的预测,销售给丁公司的B产品中80%不会发生质量问题、15%可能发生较小质量问题、5%可能发生较大质量问题。如果发生较小的质量问题,发生的维修费用为销售收入的1%;如果发生较大的质量问题,发生的维修费用为销售收入的2%。假定,2×22年度,甲公司因销售该批B产品发生的维修费用为22.5万元,均以银行存款支付。甲公司的会计处理如下(分录中的金额单位:元,下同):

(1)甲公司销售B产品的合同附有两项单项履约义务,一是销售500件B产品并提供质保期内的维修服务;二是质量保证期满后提供未来3年的B产品维修服务。该合同中的每一项履约义务均可单独区分,并按合同约定各自单独履行义务。假定合同中约定的价格能够代表每项履约义务的单独售价,甲公司销售B产品应分摊的合同价格为9 800万元;质保期满后未来3年的维修服务价格为300万元。

(2)2×21年12月31日,甲公司将500件B产品的控制权转移给丁公司时确认收入,并结转相关的成本。

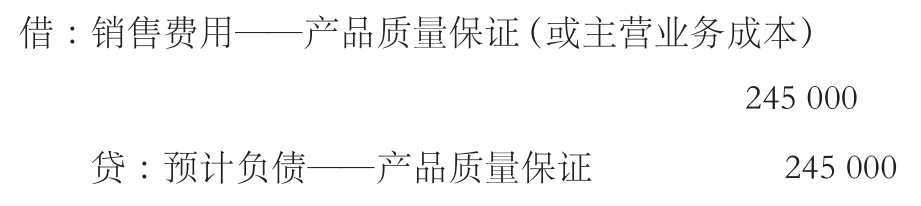

(3)甲公司销售B产品在1年的质保期内因质量问题提供的维修服务,应当按照或有事项的会计处理原则进行确认和计量,即甲公司应于2×21年12月31日预计销售500件B产品提供维修服务将要发生的成本并确认为预计负债。

甲公司预计应计提的维修服务成本应确认的负债=9 800×(0×80%+1%×15%+2%×5%)=24.5(万元)

值得说明的是,上述计提的质量保证费用,是计入销售费用(在利润表的销售费用项目列报)还是计入主营业务成本(或其他业务成本,下同。在利润表的营业成本项目中列报),实务中存在不同的观点。一种观点认为按照或有事项会计处理原则,因为企业销售收入已经确认,不再存在后续的履约义务,产品质量问题产生的售后维修服务,属于销售完成后发生的费用,应计入销售费用;另一种观点认为应该计入主营业务成本,因为该费用是企业因履约过程中质量不合格导致的额外成本。笔者认为,计入销售费用与我国目前或有事项准则的规定一致,但如果从新收入准则角度分析,企业在商品控制权转移时,确认销售收入、结转相应的销售成本,同时确认相关的质量保证费用并计提预计负债计入主营业务成本,与新收入准则确定的原则似更加恰当,在利润表中列报的信息也更加清晰。因此,此处账务处理时借记“销售费用”或“主营业务成本”科目,表明两者均可,以反映目前实务中的不同观点。然而计入销售费用或计入主营业务成本会影响企业的销售毛利,但不影响企业的营业利润,通常情况下这种影响金额不会非常重大。

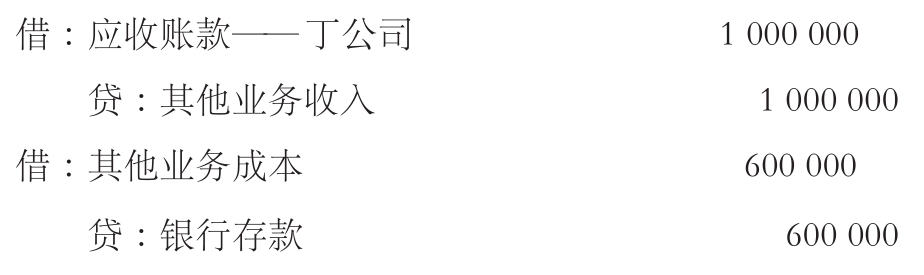

(4)2×22年度发生维修费用。

1年后甲公司不再提供对该批B产品的质量保证服务,2×22年12月31日,原计入且尚未使用的预计负债(产品质量保证)的余额应当结转,转入当期销售费用(或主营业务成本):

(5)质保期满后未来3年对甲公司销售给丁公司的B产品提供的维修服务,应当按照新收入准则的规定,于提供维修服务的各期确认相关收入。甲公司每年应确认收入100万元。

2×23年应确认为丁公司提供维修服务收入:

2×24年和2×25年,甲公司确认为丁公司提供维修服务收入的账务处理同上。

六、客户未行使的权利

通常情况下,企业向客户销售商品或提供劳务而预收的款项,实质上赋予了客户一项在未来从企业取得该商品或服务的权利,并使企业承担了随时向客户转让该商品或服务的义务,故企业应当将该预收的款项确认为负债(合同负债),待未来履行了相关履约义务(向客户转让相关商品或服务)时,终止确认合同负债,即从合同负债转为收入。

实务中,某些情况下企业预收的款项无需退回,但客户可能会放弃其全部或部分合同权利,这些未行使的权利通常称为“客户未行使的权利”。例如,客户持有的储值卡、礼品卡、销售激励措施产生的积分等的使用权利,因客户可能丢失、遗忘等原因没有使用或尚有部分未使用的权利,导致客户的这些权利全部或部分余值沉淀在企业。在这种情况下,应当分别进行会计处理:

一是企业预计将有权获得与客户所放弃的合同负债中未使用的权利金额(如客户储值卡中未使用的剩余金额),应当根据客户行使合同权利的模式按比例将其确认为收入。新收入准则这样规定,实际上增加了分摊至向客户转让的个别商品或服务的交易价格,该交易价格包括了企业估计客户未行使的权利所产生的收入。IASB认为,新收入准则要求将交易价格分摊至客户选择权的要求隐含地说明了如何对客户未行使其针对商品或服务的全部合同权利的情况(即客户未行使的权利)进行会计处理的原则,但如果合同仅存在单项履约义务,企业无须分摊交易价格(即无须确定单独售价)时,IASB表示,根据客户行使合同权利的模式按比例将预计客户未使用的权利金额确认为收入的方法,能够恰当地反映对客户未行使的权利收入确认的模式,且与客户选择权的收入确认模式相同。因为如果企业预计客户将行使其全部权利(即客户不存在未行使的权利),将增加企业销售商品或提供服务的价格(例如,若企业预计不存在客户未行使的权利,则航空公司销售的不可返还的机票的价格可能更高。假设企业预收每位乘客1 000元,将提供2次飞行;但企业合理估计客户只会乘机飞行1次,放弃另一次乘机飞行的机会,即企业为每位乘客提供1次飞行的收入是1 000元。如果企业合理估计客户不会放弃任何一次乘机飞行的机会,则企业为每位客户提供一次飞行的收入是500元,企业的毛利率就会下降,理论上企业就应当预收更高的价格,如每位乘客预收2 000元,提供2次飞行)。

图/中铁大桥局

二是企业预计无权获得未使用的权利金额,则企业只有在客户要求其履行剩余履约义务的可能性极低时,才能将预计未使用的权利金额确认为收入(将合同负债的剩余金额转为收入)。为了避免企业可能低估随时准备为客户提供未来商品或服务的履约义务,企业在确定其是否预期有权获得与客户所放弃的合同权利相关的未使用的权利金额时,应当考虑将估计的可变对价计入交易价格的限制要求,即仅当对客户未行使的权利金额确认的收入在后续极可能不会发生重大转回时,企业才应将客户所放弃的权利金额(包括全部或部分)确认为收入(将与客户放弃行使合同权利相关的合同负债的余额转为收入)。

三是对于企业所收取的、与客户未行使权利相关的对价,如果企业须将该对价款转交其他方(如根据相关法律规定,无人认领的财产需上交给政府),则企业应当确认为一项负债(合同负债),而不能确认为收入。

值得注意的是,对于尚未按合同履约而企业已收取客户的预付款项的,企业不能立即估计客户可能未行使的权利并将其确认为收入,否则企业所确认的收入将不能如实反映企业的履约情况,并且可能会低估企业随时准备为客户提供商品或服务的义务应收取的对价金额。

例27:甲公司为一家经营连锁美容院的公司,为增值税一般纳税人,适用的增值税税率为6%。2×21年,甲公司向客户销售美容储值卡,每张储值卡500元(含增值税),当年共销售6 000张储值卡。客户可以在甲公司经营的任何一家门店使用该储值卡进行消费。截至2×21年12月31日,客户使用该储值卡消费了150万元。甲公司根据历史数据,6 000张储值卡总额中预期客户将会有10%的金额(约30万元)不会消费,形成客户未行使的权利。假定,按照增值税法规规定,甲公司在客户使用该储值卡消费时产生增值税纳税义务。

本例中,甲公司预计将有权获得与客户未行使的合同权利相关的金额为30万元,该金额应当按照客户行使合同权利的模式按比例确认为收入。甲公司的账务处理如下:

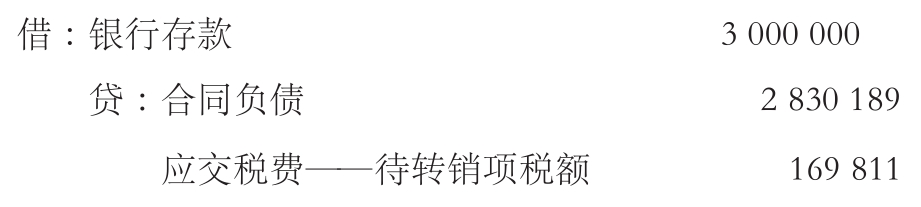

(1)销售储值卡收到的款项。

甲公司销售储值卡收取的款项=500×6 000=300(万元)

应确认的合同负债=300÷(1+6%)=283.0189(万元)

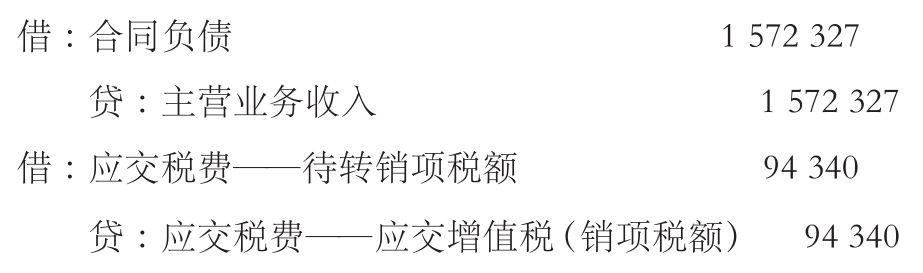

(2)确认2×21年收入,并结转相关的销项税额。

2×21年应确认的收入=[150+30×150÷(300-30)]÷(1+6%)=166.6667÷(1+6%)=157.2327(万元)

(未完待续)

责任编辑 王词

编者的话:

从商朝能征善战的妇好,到被誉为“国之瑰宝”的宋庆龄,中华民族五千年历史中从不乏优秀的女性,敢于冲破世俗的藩篱,追寻自己的理想。新时代下,女性拥有了更为广阔而精彩的天地——从把祖国荣耀写满太空的航天员刘洋,到被金色霞光照亮的绍兴舰舰长韦慧晓,从获“世界杰出女科学家奖”的科学家胡海岚,到在射击世锦赛上连夺4金、以青春之名继往开来的女高中生庞钰千……“她力量”“她风采”在中国特色社会主义现代化建设事业中闪耀着新时代的巾帼荣光。本期8位会计职业女性在奋斗中凝练美好、在付出中收获成长,她们奋进的身姿正是新时代职业女性无惧岁月、向阳而生的缩影。

在辛勤付出中收获成长蜕变的杜平,在忙碌中奠定下扎实的专业基础,在实践中培养对财务管理的清晰认知,在奋斗中不负韶华、充实自我,以恬淡优雅的姿态迎接自信从容的幸福人生。以专注和专业为美的李晓英,银幕上注册会计师严谨、从容、专业的形象是她梦想的起源,也成为她不变的职业追求,她与行业发展同向同行,在每一个人生的“十字路口”勇抓机遇,踏梦前行。不畏攀登、勇毅前行的陈颖,孜孜以学的求学岁月是她“望尽天涯路”的坚守,“从不缺席”的工作态度是她“衣带渐宽终不悔”的执着,始终不变的是她为党为民鞠躬尽瘁的初心。善于在工作中发掘乐趣的周露,对探索未知的热爱是她坚持学习的动力源泉,这份热忱让她总能在追本溯源中把握业务的深层次规律,在繁杂枯燥的数据中寻觅会计的乐趣。从追赶光、接近光到散发光的许娟,在追逐梦想的道路上不断“裂变”、升华,从小的节点逐步迈向大的成功,梦想的光芒点亮了她的人生,也助她温暖着同事和家人的世界。坚持选择“难而正确”之事的何瑛,二十年甘为人梯,坚守教育与科研一线,以潜心积淀的毅力埋首工作,以乐观积极的心态认真生活,在言传身教中“律己律人”,将经验化作学生成长的甘霖。专于一行但不限于一岗的罗彬,从事务所到上市公司再到央企集团,以财务人的缜密细致、较真精神行走于漫漫征途,作为团队的“领头雁”与团队共同成长,向着财务事业的远方不断进发。与会计相伴同行的李素英,在教学岗位上躬身实践,在财务岗位上虚心求学,在“知”与“行”中锤炼自我,以奋楫笃行的坚定和逢山开路的勇毅践行对会计事业的“拳拳真情”。

漫云女子不英雄,万里乘风独向东。8位会计职业女性,或是顶起“半边天”的团队核心,或是桃李满园的教学“园丁”,或是严谨细致的审计达人,不同身份下熠熠生辉的是独立闪耀的“她”自己。她们敢于自我突破,在新时代的广阔舞台上展现生活的百种姿态,在筑梦新时代的新征程中绽放自我的卓异风采。希望她们身上自信、自立、自强的精神如点点星火汇聚成炬,陪伴每一位追梦者乘风破浪,一往无前。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2023年第04期 > 《财务与会计》2023年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2023年第04期 > 《财务与会计》2023年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号