刘鑫 ■

摘要:本文通过分析老挝 2020年以来的税务法律体系变化,发现老挝主要税种税率大幅下降,其中增值税由 10%下降到 7%,一般企业企业所得税由 24%下降到 20%,政府部门收取的手续费和服务费也进行了较大幅度下调。投资老挝要合理利用税收优惠政策、特许经营协议和国际税收协定来进行税收筹划。

关键词:老挝;投资;税收;法律;税收筹划

中图分类号: F275文献标志码: A文章编号: 1003-286X(2023) 02—0085—04

老挝是“一带一路”倡议重要参与国,也是中国企业“走出去”的重要目的地。随着中老铁路于 2021年 12月 3日正式开通,更多的中国企业将会投资老挝。在老挝税务法律体系近年出现重大修订背景下,充分理解并把握老挝最新税务制度,了解可能存在的税务风险点,提前做好税收筹划,将有助于中国企业降低投资老挝的税务风险。

一、老挝税务法律体系

老挝税务法律体系在 2020年之后经历了多次修订。 2020年之前,老挝税务法律体系主要包括《税法》(2014年)、《手续费和服务费的政令》(2012年)和《增值税法》( 2018年)。 2019年 6月老挝国会通过了《税务管理法》( 2019年)、《所得税法》( 2019年)、《消费税法》( 2019年),三部法律于 2020年 2月 18日生效正式实施。三部法律系由《税法》( 2014年)中税务管理章节、所得税章节、消费税章节独立而成,《税法》( 2014年)不再有效。 2021年 7月老挝总理府颁布了《所得税法实施政令》( 2021年), 8月颁布了修订后的《手续费和服务费的政令》(2021年)。 2021年 12月老挝国会通过了《税务法律修正案》( 2021年),对《税务管理法》《所得税法》《增值税法》《消费税法》的部分条款进行了修订。

除上述主要税务法律法规外,与税务相关的法律法规还包括《国有土地特许权费和租金政令》( 2009年)、《自然资源费政令》( 2015年)、《投资促进法》( 2016年)、《社会保险法》(2018年)、《社会保险法实施政令》(2019年)、《海关法》( 2020年)和老挝财政部发布的相关决议、决定、通知等。

二、老挝税种和税率

新《税务管理法》将税分为直接税和间接税两种,直接税包括所得税、土地和财产税、环境税、手续费和服务费,间接税包括增值税和消费税。

(一)所得税

所得税包括企业所得税和个人所得税。

2020年之后,老挝企业所得税整体税率下降了 4%。《税法》( 2014)规定的企业所得税税率为 24%,烟草生产、加工销售类企业的企业所得税税率为 26%。《所得税法》( 2019)调整企业所得税整体税率为 20%,烟草生产、加工、销售类企业的企业所得税率为 22%,但从事特许矿业经营企业的企业所得税税率由《税法》( 2014)规定的 24%提高到 35%。另外,部分行业的企业所得税率大幅降低。人力资源开发相关的经营(如学校、培训中心或其他教育项目等)和现代医院、药品生产或医疗设备生产等企业所得税税率为 5%;使用创新技术、环保技术、节能技术和清洁能源用于生产的企业,企业所得税税率为 7%;上市公司自在老挝证券交易所上市之日起 4年内,企业所得税税率为 13%。

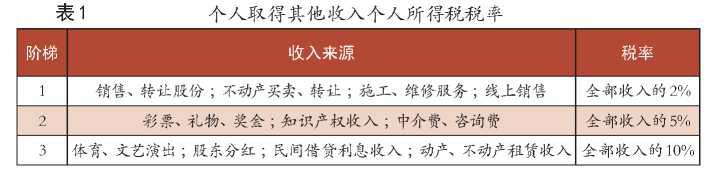

个人所得税采用阶梯税率,税率在 0%~25%,个人取得工资以外的收入税率如表 1所示。

(二)土地和财产税

《税务管理法》( 2019年)和《土地法》( 2019年)规定了土地和财产税,但没有明确税率,而是由单独制定的法令具体规定,至今仍没有颁布单独的土地和财产税税率的法令。

老挝境内从 2003年已开始颁发土地使用权证,尽管没有法律法规明确统一的土地税税率,但实践中老挝土地管理部门已经在收取土地税,根据土地位置的不同,土地税税率从 300基普/平方米/年至 2000基普/平方米/年不等。由于老挝的房地产制度直到 2019年《土地法》中才首次得以确定,所以目前老挝仍没有对公寓、别墅等商品房收取房产税。

(三)环境税

《税务管理法》( 2019年)明确,环境税的征税对象是从事会造成污染,损害人类、动物或植物的生命或健康,或破坏生态系统平衡的特定经营活动。但对于需要缴纳环境税的特定经营活动和税率则没有作出明确界定。《环境保护法》( 2012年)规定的环境保护基金可以认为是环境税,但同样没有明确税率。实践中,矿业项目、输电项目、水电站项目等特许经营项目通常需要缴纳环境保护基金,

金额从 5000美元/年到 5万美元/年不等,每个项目的缴纳金额根据与政府签订的特许经营协议确定,没有统一的税率。

(四)手续费和服务费

《手续费和服务费政令》( 2021年)规定了老挝政府部门和组织在为个人、法人提供公共服务如文件登记、文件公证、颁发驾驶证、船舶登记等过程中收取的费用。手续费和服务费涉及的公共服务项目有近千项,每个项目收取的费用在 5000基普到 500万基普不等,多数公共服务的手续费和服务费集中在 2万基普到 10万基普范围之间。

《手续费和服务费政令》( 2012年)中涉及手续费金额较大的项目集中在土地登记,如土地使用权担保登记和土地租赁合同登记。以土地使用权担保登记为例,按照老挝《履约担保法》的规定,使用土地使用权担保需要进行担保登记,《手续费和服务费政令》( 2012年)规定土地使用权担保登记费率为贷款金额的 0.2%,如果贷款金额是 1亿美元,登记的费用就是 20万美元,这无疑增大了融资成本。但《手续费和服务费政令》( 2021年)中土地使用权担保登记费率已由贷款金额的 0.2%修改为 20万基普(约合 20美元),不再与贷款金额相关联,极大降低了融资成本。

(五)增值税

增值税是向老挝境内提供货物、服务或从外国进口货物过程中需要缴纳的税,税率为 10%,《税务法律修正案》(2021年)将增值税税率由 10%降至 7%,从老挝向外国出口货物的增值税税率为 0%。《增值税法》规定了提供货物、服务和进口货物过程中豁免缴纳增值税的 40种情形,如进口农业使用的机械、进口教学教材和现代教育设备、进口用于公共医院的医疗设备等。

(六)消费税

消费税是使用某些进口或老挝国内生产的商品或服务需要缴纳的税。消费税适用于车辆、含酒精饮料等 20种商品和高尔夫、赛车等 10种服务,税率从 3%到 90%不等。《消费税法》规定了 11种豁免缴纳消费税的情形,如过境商品和专门用于农业生产的机械等。

(七)其他税费

除了《税务管理法》规定的四种直接税和两种间接税,在老挝投资还涉及其他四种重要的税费。

1.关税。关税由老挝《海关法》( 2020年)具体规定,在货物进出口时由海关收取。货物进口和出口的关税税率在 0%到 40%之间。

2.社会保险费。老挝境内企业需要为员工缴纳社会保险费。根据老挝《社会保险法》( 2018年)规定,社会保险福利范围包括健康保护补助、生育补助、工伤职业病补助、疾病补助、残疾补助、养老金、死亡补助、被保险人家人补助、失业补助,员工发生上述情况即可领取相应补助。

3.国有土地特许权费或土地租金。老挝境内土地所有权为老挝国家所有,老挝公民和法人可以取得土地永久使用权。外国投资者需要通过特许经营或租赁的方式取得土地,其中以特许经营方式取得土地需要缴纳土地特许权费,以租赁方式取得土地需要缴纳土地租金。实践中,需要缴纳土地特许权费的项目为特许经营项目(如矿业开采、水电站开发、旅游区开发等),需要缴纳土地租金的项目通常为大型农业养殖或大型工业区建设项目。《国有土地特许权费和租金政令》(2009 年)规定了不同行业项目的土地特许权费或租金标准,租金标准从1 美元/ 公顷/ 年到1 000 美元/ 公顷/ 年不等。

4.自然资源费。自然资源费是经营有关老挝境内自然资源应当缴纳给老挝政府的费用,如矿业、水电站、林业经营过程中利用老挝的矿石、水资源、林木等。《自然资源费政令》(2015年)明确了两种缴费方式,一是按照自然资源的量来收取,如用于建筑的砂石矿开采按照 4000基普/立方米收取;二是按照出售价值的一定比例收取,如金矿和银矿按照矿产品销售收入的 7%收取。

三、老挝税收管理

(一)主管部门老挝税务主管部门为隶属于老挝财政部的税务总局,税务总局下辖各省税务厅和各县税务局。税务总局直接负责征缴的税费为企业所得税、个人所得税、增值税、消费税。关税的征缴部门为隶属于老挝财政部的海关总署及各地海关。土地和财产税、环境税、国有土地特许权费或土地租金的征缴部门为老挝自然资源与环境部、各省自然资源与环境厅和各县自然资源与环境局。社会保险费的征缴部门为老挝劳动与社会福利部及各省劳动与社会福利厅和各县劳动与社会福利局。自然资源费的征缴部门为相关行业的主管部门,如矿业的行业主管部门为老挝能源与矿产部。手续费和服务费由相关办理部门负责征缴。

(二)税务识别号税务识别号是 12位数字组成的税务编码,用于税收缴纳数据系统管理,属于纳税人的税务身份证号。 2020年以前,企业需要在取得营业执照后专门去税务局申请税务登记证,税务登记证上记载企业的税务识别号。 2020年后,老挝工商系统与税务系统联网,企业取得的营业执照上直接记载税务识别号,不再需要去专门申请税务登记证。在老挝境内从事工程项目的国际承包商如果未在老挝境内设立实体,成立工程项目部时可以向老挝税务局申请临时税务登记号。

(三)发票使用老挝财政部税务总局印制统一格式的红色纸质增值税发票,各企业需要向税务局申请购买,但并不强制所有企业购买使用红色纸质增值税发票,各企业向财政部税务总局申请获得批准后,可以自行印制该企业的增值税发票。老挝目前还没有电子发票。

四、税收筹划

(一)合理利用税收优惠政策投资老挝进行税收筹划的首要方式是合理利用法律给予的税收优惠政策。老挝的税收优惠政策主要由《投资促进法》( 2016年)规定,包括企业所得税、增值税、关税、国有土地特许权费或土地租金等优惠政策。

1.企业所得税、国有土地特许权费或土地租金优惠政策。企业所得税优惠、国有土地特许权费或土地租金优惠适用于特定行业和特定区域,具体优惠政策如表 2所示。

2.增值税和关税优惠政策。增值税和关税免税适用以下情形:一是进口老挝无法提供或生产的用于固定资产建设的材料和直接用于生产的车辆,免缴增值税和关税;二是进口用于出口货物生产的原材料、装配

材料和零部件,免缴增值税和关税;三是使用老挝国内的非自然资源的原料生产的用于出口的成品和半成品,免缴增值税。

(二)合理利用特许经营协议投资者享受的税收优惠政策需要在与老挝政府签订的特许经营协议中加以明确。投资者在与老挝政府谈判签订特许经营协议时,还可以根据投资的财务模型和内部收益率计算结果,要求老挝政府给予更多的税收优惠政策。除《投资促进法》( 2016年)规定的优惠政策,投资者还可以要求其他法律法规没有规定的税收优惠,包括上文所提到的所有税费种类。税收优惠方式可以是税费的豁免缴纳或降低税率或按年缴纳固定金额的费用,如投资过程中涉及大量外籍劳务的使用,可以提出按照每年 10万美元的固定金额缴纳所有劳工的个人所得税。老挝政府给予投资者法律法规中没有规定的任何税收优惠政策,均需要由老挝国会通过法律豁免决议的方式予以确认。

特许经营协议除了明确投资者享有的税收优惠政策,还可以明确投资者作为项目业主的总承包商和分包商的税收优惠政策。通常情况下,项目的国际承包商可以享受到与作为投资者的项目业主同等的税收优惠政策。

(三)合理利用国际税收协定根据中国与老挝签订的《中华人民共和国政府和老挝人民民主共和国政府关于对所得避免双重征税和防止偷漏税的协定》(以下简称中老税收协定)规定,股息所征税款不超过股息总额的 5%,在老挝的利息所征税款不超过利息总额的 5%。但按照老挝《所得税法》,股息和利息的预提税率均为 10%,所以符合中老税收协定的中国投资者可以向老挝税务局申请适用 5%的股息和利息税率。

(四)其他方式

税收筹划通常使用的转移定价和资本弱化方式只在老挝法律中有零星的原则性规定。如根据《所得税法实施政令》( 2021年),转让定价要参考 OECD《跨国企业与税务机关转移定价指南》,但没有其他具体规定。关于资本弱化,《投资促进法》( 2016年)中明确了特许经营行业投资的最低投资比,即项目注册资本不得低于项目总投资的 30%且在投资期间不得降低。但由于法律没有明确具体操作方式,无法判断老挝税务局可能采取的态度和措施,投资者应谨慎选择使用转移定价和资本弱化方式进行税收筹划。

责任编辑陈利花

作者简介:刘鑫,泰和泰律师事务所律师。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2023年第02期 > 《财务与会计》2023年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2023年第02期 > 《财务与会计》2023年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号