永续债融资的会计处理、经济后果与相关建议

朱丹刘霞

摘要:永续债在满足一定会计核算条件的前提下可以作为权益入账,对于去杠杆、稳杠杆和防范系统性金融风险具有积极作用,但对于永续债这类混合性质的金融工具实现简单的“股债两分”十分困难。本文总结了当前实务中对永续债融资会计处理的不当之处,以及由此产生的隐藏真实负债水平、美化财务状况和扭曲重要财务指标等不良经济后果,从准则规范和监管角度提出相关建议。

关键词:永续债融资;金融负债;权益工具;经济后果

中图分类号: F234.4文献标志码: A文章编号: 1003-286X(2023) 01-0033-04永续债以其无固定到期日、条款灵活、符合条件时可计入权益进行会计报告等优点,在降杠杆和稳杠杆的背景下,愈发受到企业青睐。自 2013年我国第一支永续债“ 13武汉地铁可续期债”发行以来,永续债的融资规模快速扩容,截至 2021年 8月 14日,我国永续债累计发行总额已达到 5.45万亿元。对于永续债的会计处理,财政部于 2014年发布《金融负债与权益工具的区分及相关会计处理规定》(财会[ 2014]13号);在 2017年对《企业会计准则第 37号——金融工具列报》( CAS 37)进行修订,进一步明确了金融负债和权益工具的区分原则;在 2019年发布《永续债相关会计处理的规定》(财会[ 2019]2号,以下简称 2019新规),专门对永续债的会计处理进行明确和细化。但是,实务中企业滥用永续债掩盖真实财务风险的情况仍然存在。

一、永续债融资会计处理不当的相关表现

笔者通过随机取样方法,选择 354只永续债作为有效分析样本,通过查询其募集说明书、上市流通公告和发行人财务报告,统计了发行人对永续债的会计处理情况。研究发现, 95%以上的永续债被发行人确认为“股”,发行方在对永续债的会计处理方面存在以下问题:

首先,缺少具体的会计处理判定依据和解释说明。在永续债募集说明书和发债人的财务报告附注中,对于分类为权益工具的永续债,其会计处理依据普遍表述为“根据《企业会计准则第 37号——金融工具列报》《金融负债与权益工具的区分及相关会计处理规定》和《永续债相关会计处理的规定》,发行人将本期债券分类为权益工具”;对于分类为金融负债的永续债,则通常会附有会计分类的具体原因,如“本期债券不设递延支付利息条款,发行人将本期债券分类为金融负债”。对比可见,发行人对权益性永续债的判定相对缺少具体的依据说明。从准则规范的角度来看,权益工具比金融负债的定义范围更窄,且有更加苛刻的分类标准,在会计信息披露中本应提供更充足的判断理由;同时,谨慎性原则也要求发行方对权益工具的判定应更审慎,但实际情况却与此相反。

其次,会计处理重形式而轻实质。一些发行方在进行永续债融资时,只要合同部分条款在形式上满足权益工具分类要求,就将永续债计为权益工具。但永续债的合同条款只是规范性描述,同一条款在不同企业的实际效应并不相同,单纯考虑条款形式并不足以判断出永续债的经济实质。所以,仅依据条款形式进行会计分类和处理实际上违背了实质重于形式原则,这样的会计处理催生了一大批披着权益之名的“假永续债”,进而引发一系列不良经济后果。

最后,在判断永续债的金融负债或权益工具会计属性时,部分发行人未审慎考虑条款之间的关联性和复合效应。在实务中,永续债各条款间往往具备一定的关联性(如利息递延和强制付息条款间就存在一定的约束关系),但部分发行企业为了将永续债计入权益,会避重就轻地选择有利于其分类的条款作为判断依据,未审慎考虑其他反向关联条款的影响,尤其是具有经济强制效应的相关条款。虽然国际会计准则理事会(IASB)曾于 2006年和 2010年指出经济强制并不等同于间接义务,也就是说,仅靠利率跳升和股利推动等经济约束而产生的潜在义务并不能直接作为永续债会计属性的判定依据,但从实务中永续债的首期高赎回率和普遍按期付息的现状来看,经济强制的确会迫使发行人被动行使赎回权和强制付息,从而产生间接的合同义务。与此同时, IASB在负债定义中强调的“现实能力”以

及我国在 2019新规中对利率跳升的限制规定,均暗示了考虑经济强制的重要性。因此,如果发行方不审慎考虑条款之间的关联性和复合效应,可能对永续债进行错误的会计分类。此外,由于利率跳升和股利推动等高程度保护条款的设置,投资人也往往将永续债视作“假永续”“真债权投资”大量投资,进一步助推发行人通过条款设计获取会计处理优势的行为。

二、 ZY集团永续债融资的会计处理及经济后果分析

现以 ZY集团永续债融资相关会计处理为例,说明永续债融资会计处理的影响和后果。 ZY集团于 2018年通过关联方交易获得 15亿元的永续委托贷款( ZY集团使用的永续委托贷款是广义范围中的类永续债,虽然融资渠道和形式与传统永续债券有所不同,但二者的实质特征及判定原理是相同的,适用的会计准则规范也相同),用以偿还其短期借款。本次主要融资结构安排为:由 X公司( ZY集团实际控制人)将资金委托给 J银行,再由 J银行向 2丫集团发放永续委托贷款。根据 ZY集团 2018年 6月 9日披露的《关于拟签订重大合同暨关联交易的公告》, ZY集团 2018年永续委托贷款的主要条款包括:

1.甲方为 ZY集团,乙方为 X公司,丙方为 J银行;贷款金额为 15亿元,用于补充甲方流动资金;贷款无固定期限,为永续型委托贷款。

2.利率确定。贷款债权采用单利按年计息。在存续期间,自贷款资金到账日起 3年内,年利率为 4.75%;第 4年至第 6年期间,在初始利率的基础上每 12个月跳升 0.2%,即第 4年 4.95%、第 5年 5.15%、第 6年 5.35%;第 7年及以后年利率均为 10%,不再调整。

3.利息支付。付息日为每年 3月、 6月、 9月、 12月的第 21日。附有利息递延权:除非发生强制付息事件,每个付息日可以自行选择将当期利息及已经递延的全部利息推迟至下一个付息日支付,且不受递延支付次数的限制。

4.强制付息事件。甲方出现以下任一强制支付事件时,利息不得递延支付:( 1)减少注册资本;( 2)宣布清算;( 3)偿付本合同范围外其他永续债权下的收益或本金(包括甲方或其关联方以任何方式购回或以其他方式购买),本合同范围内的永续型委托贷款债权与其他永续债权按等比例偿付的除外。

5.偿还选择权。第一笔贷款资金到账的第 4年届满之日及其后的任一年届满之日,甲方有权一次性偿还全部借款本金和应付利息。提前 3个工作日向乙方、丙方发出书面通知。除乙方书面同意外,甲方不得分次偿还欠款。

6.中止选择权。甲方有权中止接受部分或全部委托贷款。

7.清偿顺序。无明确条款说明。

ZY集团以该永续委托贷款合同的期限不固定、附有偿还选择权和无限次利息递延权为依据,认定本次永续委托贷款不构成金融负债的合同义务,因此根据 CAS37,将其作为权益工具予以确认。在随后数个财务报告(截至 2021年年中报)的资产负债表中,该 15亿元永续委托贷款都被列报在“其他权益工具——永续债”科目下。

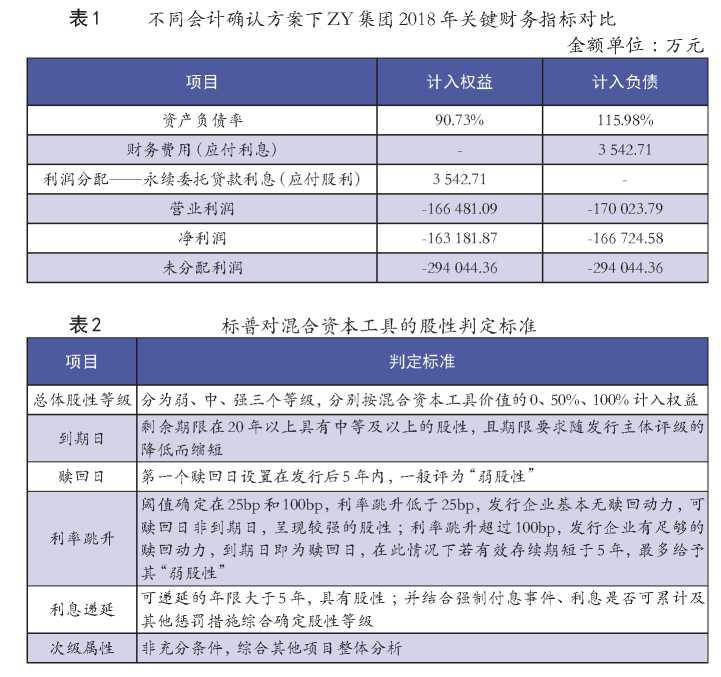

该笔永续委托贷款在条款形式上基本具备了权益工具的特征,但是结合实际环境和各条款间的相互作用可以发现,利率跳升条款很可能导致永续委托贷款在 7年之内就被偿还(否则融资利率将高达 10%),从而使其偏离“无到期日”和“控制偿还权”的条款形式,因此“非永续”的可能性更大;再加上利息可累积特征,将很可能导致 ZY集团最终无法避免付息义务,从而使“利息可递延”条款形式的意义减弱;此外清偿顺序的不确定无法体现出该笔贷款的次级特征。结合融资动机来看, ZY集团本次使用永续委托贷款置换短期借款主要是为解决资金短缺问题,将该笔永续委托贷款计入权益工具有效避免了净资产跌为负值并触发退市警示情况的出现。如果对本次永续委托贷款采用不同的会计确认方案,其重要财务指标将发生如表 1所示的变化。可以看出,利用此次永续委托贷款融资并将其确认为权益工具, ZY集团成功“美化”了资产负债率和经营成果。

三、对永续债融资会计处理的建议

1.完善金融监管制度,规范永续债融资的创新发展。建议一方面相关金融监管部门进一步完善金融监管制度,提高企业永续债融资的门槛,减少操纵条款设计的空间;另一方面从投资监管的角度将权益类永续债比照股票资产管理,限制纯债类投资基金的购买。此外,随着创新性金融工具条款的推陈出新,有时会存在金融监管和会计规范衔接不充分的情况,应当跟进识别新型永续债的条款特征,尤其注意加强并及时跟进关联交易下的融资监管,完善相关监管制度,规范永续债融资创新发展。

2.完善会计准则及规范,缩小永续债会计处理的套利空间。

一是在推进会计准则国际趋同的同时切实考虑我国实际情况,进一步细化永续债会计处理方法。当前国际会计准则所使用的“负债—权益”二分法在我国创新型金融工具发展尚不成熟的现状下适用度并不高,在借鉴国际会计准则的基础上,建议进一步规范永续债会计处理,通过更多可量化、明确的细分标准减少主观判断,缩小套利空间。考虑到永续债在资本市场上属于混合资本工具,笔者建议可借鉴国际评级机构对永续债等混合资本工具的股债属性判定方法,即根据混合资本工具满足股权特征条件的程度和数量来判断其股性强弱,并将其分级按比例计入权益和负债。以标普的判定标准为例(见表 2),其按弱、中、强股性等级将混合资本工具价值的 0、50%、100%计入权益,其余部分计入负债;同时对到期日、赎回日、利率跳升、利息递延和次级属性等项目,根据具体且可量化的细分标准进行综合分析判断。笔者认为,与“负债—权益”二分法相比,标普等国际评级机构的会计属性判定方法更加明确、可量化,且分类结果更加贴近永续债的“混合”特性,有较好的借鉴意义。

二是由于 2019新规仍存在一定的模糊度和主观判断空间,建议在市场发展尚不成熟的背景下,会计准则规范应“原则与规则并行”。建议对 2019新规相关条款进行解释说明,如对“无条件地自主决定不行使偿还权”中的“无条件”进行解释和界定;更详尽地列举可能形成间接合同义务的情况,比如强制付息事件是否可能形成间接义务;加入更多可量化的指标作为分类标准,而不是只强调“审慎”二字。此外,对融资监管较宽松的永续债(比如关联方交易下形成的永续债)应补充相关会计处理要求,以降低系统性风险。

3.加强永续债发行方的信息披露监管。建议完善相关制度规范,推动发行方披露其永续债会计属性判定的条款依据和事实依据,并对可能或不太可能构成间接义务的情况进行解释说明。考虑到永续债会计处理会对企业财务表现产生较大影响,建议可在相关会计准则或规范中设定合理的财务指标阈值,当财务影响超过设定值时,企业需在财务报告中说明这一情况并披露相关的主要影响。

此外,还应从信息披露监管角度保障相关准则规范的实施效力。首先,建议监管部门实时跟进监管企业对永续债会计处理规范的应用情况,对不合规的做法及时进行纠正,将企业遇到的会计准则应用实施困难和问题及时反馈给准则制定机构。其次,广大投资者需要在理解永续债实质及相关规范的基础上,对被投资方的永续债进行全面、审慎的分析,以避免投资初衷为“债”但因发行方一直递延不予偿还而实质为“股”的永续债,或避免碰到财务指标被“假权益型永续债”严重扭曲的投资对象。

责任编辑姜雪基金项目:国家社会科学基金重点项目“企业集团债务资本野蛮生长的识别机制与有效监管研究 quot;(22AGL009)作者简介:朱丹,重庆大学经济与工商管理学院,副教授,财政部首期国际化会计高端人才;

刘霞,成都京东方医院有限公司财务部。

主要参考文献

[1]刘霞.永续债融资会计处理与经济后果研究——基于株冶集团的案例分析 [D].重庆:重庆大学, 2020.

[2]王瑞娟,姬江帆,许艳.基于国际评级经验的国内永续债条款分析及信用评价方法 J].债券, 2015,⑺: 69-77.

[3]HillMS,PriceRA,RuchGW.AnAlternativeApproachtoDistinguishingLiabilitiesfromEquity[J].AccountingHorizons, 2020,35(1).

[4]NeilF, Sidhu B K,Ann T, et al. Accounting for financialinstrumentswith characteristicsofdebt and equity: finding a way forward[J]. Accounting and Finance,2019.

[5]PWC. IASB Revises the Conceptual Framework: PWCin Brief[Z]. 2018.

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2023年第01期 > 《财务与会计》2023年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2023年第01期 > 《财务与会计》2023年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号