摘要:

高校校办企业负责人绩效考核体系优化建议

许小满 王乐圆

高校校办企业区别于普通国企,有着既要追求经济效益、实现国有资产保值增值,又要服务高校人才培养和科学研究、助力高校科技成果转化的双重定位。校办企业负责人是企业战略目标的执行者,对其进行规范、科学的绩效考核,对监督和引导校企负责人尽责履职、促进高校校办企业高质量发展具有重要意义。本文拟结合高校所属企业体制改革后负责人考核现状,借鉴BSC和KPI两种绩效评价方法,以评价指标为突破口,对高校校办企业负责人绩效考核评价体系的优化进行研究。

一、高校校办企业绩效考评体系存在的问题

目前大部分高校仍然以财务指标为主对校办企业负责人的经营目标进行考核,侧重于结果导向。2021年7月《教育部关于加强直属高校所属企业国有资产管理的意见》(以下简称《意见》)出台后,部分高校对原有校办企业负责人考核方法进行了修订完善,但仍存在以下问题:一是评价指标不全面,缺乏导向性。现行以财务指标为主的评价指标体系无法全面反映校办企业负责人在内部控制、科技创新与成果转化、社会贡献等方面的履职情况,不符合新形势下高校校办企业的定位,未充分发挥负责人考核的导...

高校校办企业负责人绩效考核体系优化建议

许小满 王乐圆

高校校办企业区别于普通国企,有着既要追求经济效益、实现国有资产保值增值,又要服务高校人才培养和科学研究、助力高校科技成果转化的双重定位。校办企业负责人是企业战略目标的执行者,对其进行规范、科学的绩效考核,对监督和引导校企负责人尽责履职、促进高校校办企业高质量发展具有重要意义。本文拟结合高校所属企业体制改革后负责人考核现状,借鉴BSC和KPI两种绩效评价方法,以评价指标为突破口,对高校校办企业负责人绩效考核评价体系的优化进行研究。

一、高校校办企业绩效考评体系存在的问题

目前大部分高校仍然以财务指标为主对校办企业负责人的经营目标进行考核,侧重于结果导向。2021年7月《教育部关于加强直属高校所属企业国有资产管理的意见》(以下简称《意见》)出台后,部分高校对原有校办企业负责人考核方法进行了修订完善,但仍存在以下问题:一是评价指标不全面,缺乏导向性。现行以财务指标为主的评价指标体系无法全面反映校办企业负责人在内部控制、科技创新与成果转化、社会贡献等方面的履职情况,不符合新形势下高校校办企业的定位,未充分发挥负责人考核的导向作用。二是权重设定不合理,缺乏科学性。目前高校校办企业负责人考核指标的权重主要由校办企业上级主管部门根据以前年度经验确定,缺乏科学的方法和指标权重调节机制,主观性较强,容易出现指标权重与校企实际情况脱节的问题,导致考核结果无法准确反映企业发展实际和负责人工作重点,影响负责人的工作积极性。三是考核制度和机制不健全,未区分企业考核与负责人考核。企业负责人绩效考核目的是通过对负责人履职能力进行评判,引导、激励负责人持续进行绩效改进,促进企业的持续发展。企业考核则是针对企业整体的绩效评价,不仅包含负责人的履职情况,也包含其他部门、员工的努力和外部环境的影响。将企业和负责人的绩效考核混为一谈,直接运用企业考核的方法、指标和结果对负责人进行考核缺乏针对性,不利于调动校办企业负责人的积极性。

二、高校校办企业负责人绩效考核评价体系的优化建议

(一)绩效评价方法选择与指标构建思路

绩效考核方法种类繁多,目前平衡计分卡(BSC)和关键绩效指标法(KPI)应用最为广泛。本文针对新形势下校办企业负责人绩效评价中既要考核经营业绩,又要考察服务高校教学科研、助力科技成果转化情况的客观需求,将BSC与KPI两种方法相结合,以“BSC+KPI”模式构建高校校办企业负责人绩效评价指标体系。

按照《意见》中“将落实监管政策、科技创新等纳入所属企业负责人经营业绩考核评价体系”的要求,结合战略目标分解,本文从财务、服务高校教学科研和社会贡献、内部运营、科技创新与成果转化四个一级指标构建了高校校办企业负责人绩效考核评价体系,每个一级指标下包含若干关键二级指标。二级指标的选择采取KPI与德尔菲法相结合的方法,运用KPI理论,结合调查研究和理论分析将一级指标细分为备选的关键二级指标,运用德尔菲法,按照专家意见选出各项二级指标。通过上述方法,最大程度保证二级指标的客观性、准确性与科学性。

1.财务指标。财务指标是考察校办企业负责人履职情况的核心指标。为全面反映校办企业负责人的经营履职成果,本文选择收入总额、净利润、净资产收益率、资产保值增值率四个二级指标,其中前两项指标反映校办企业的经营效益,后两项分别反映企业的盈利能力和经营增长状况。

为使财务指标评价标准更具适用性,本文将财务指标评价标准分为两种情况,收入总额、净利润两个指标的评价标准参照年度预算和经营考核目标确定。为体现对科技创新与成果转化的重视,在计算净利润指标时,对校办企业的技术研发投入在考核中“视同利润”予以还原;净资产收益率和资产保值增值率的考核标准选取了国务院国资委考核分配局编写的《企业绩效评价标准值2021》中全国国有企业2020年度的标准值。按照完成情况将评价结果分为较差、较低、平均、良好、优秀五类。

2.服务高校教学科研和社会贡献指标。作为高校国有资产的有机组成部分,服务教学科研和为社会作出贡献是校办企业的重要使命。本文选取上交学校比率、人才培养和税收贡献率、就业贡献率四个二级指标加以衡量,指标描述和评价标准见表1。

表1 服务高校教学科研和社会贡献指标描述及评价标准表

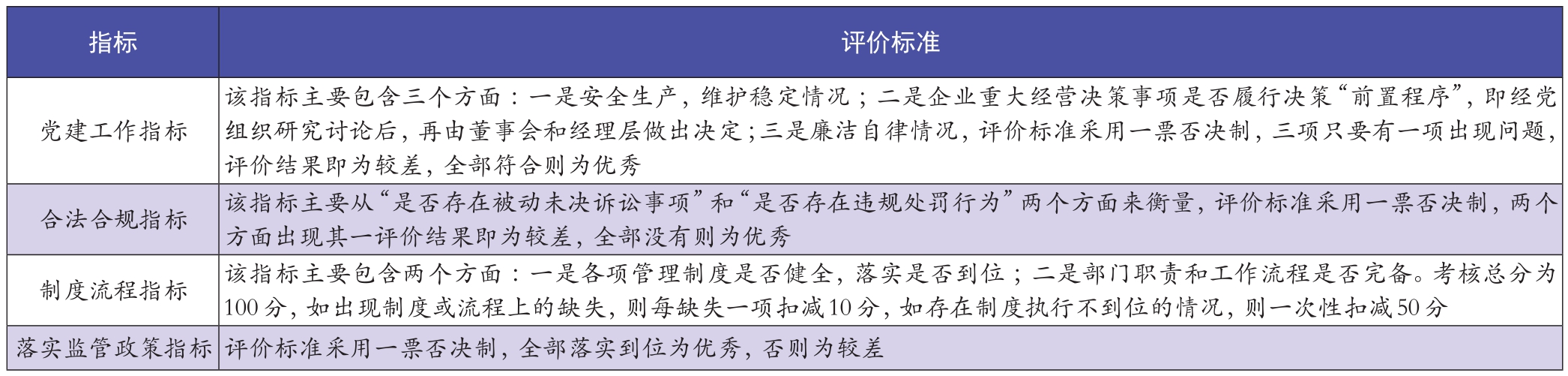

3.内部运营指标。随着社会法治化的推进及竞争的加剧,校办企业只有建立、执行一套行之有效的内部运营体系,才能够获得持续稳定的发展。该指标主要考核校办企业负责人在加强党的领导、完善法人治理结构、防范经营风险等方面的履职情况,有助于改变目前“重结果、轻过程”的考核导向。结合《意见》有关要求,本指标细分为党建工作、合法合规、制度流程、落实监管政策四个二级指标。其中,区别于企业绩效评价,在党建工作指标中加入负责人廉洁自律情况考核,以突出对负责人考核的定位。上述四项指标为约束性指标,评价采取定性与定量相结合的方式,指标描述及评价标准见表2。

表2 内部运营指标描述及评价标准表

4.科技创新与成果转化指标。加强科技创新,深化产学研合作,推动科技成果转化,加速创新链与产业链融合,是新形势下高校校办企业的重要职能。将科技创新纳入校办企业负责人绩效考核评价体系是《意见》的明确要求。目前高校校办企业负责人考核中普遍存在对该指标重视程度不够的问题,制约了负责人在促进科技创新与成果转化方面的积极性。根据校办企业实际,参考《中国科技成果转化年度报告2020》中的科技成果转化指标体系,本文运用KPI将该指标细分为技术投入比率、在研课题数量、科技成果转化合同总金额、产学研合作合同总金额四个二级指标。其中,技术投入比率是指企业本年科技支出(包括用于研究开发、技术改造、科技创新等方面的支出)与本年营业收入的比率,该指标与在研课题数量指标从企业科技创新方面反映校办企业负责人的履职情况;科技成果转化合同总金额是指校办企业以转让、许可、作价投资三种方式转化科技成果的合同总金额;产学研合作合同总金额是指校办企业提供技术开发、咨询、服务项目的合同总金额。

上述四项指标中,技术投入比率的评价标准主要参考《企业绩效评价标准值2021》中全国国有企业的行业标准,剩余三项评价标准按照实际完成值与年度预算或经营考核目标值的比率确定。

(作者单位:中国海洋大学青岛中国海洋大学控股有限公司)

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第23期 > 《财务与会计》2022年第23期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第23期 > 《财务与会计》2022年第23期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号