评估增值的递延所得税确认探析

唐春胜

作者简介:唐春胜,中和资产评估有限公司西南分公司总经理。

摘 要:本文根据企业会计准则相关规定,结合案例探讨了企业改制与合并过程中资产评估增值产生的递延所得税的确认问题,认为:递延所得税产生于调账日、合并日,而不是评估基准日;资产评估机构不应用资产基础法评估的资产评估增值额与适用税率的乘积确认递延所得税负债,而应在调账日、合并日由企业会计根据账面价值与计税基础的差异确定递延所得税。

关键词:评估增值;递延所得税;财税处理

中图分类号:F812.42 文献标志码:A 文章编号:1003-286X(2022)23-0048-05

在企业改制与并购重组的资产评估中,对于评估增值产生的递延所得税问题,目前没有具体统一的资产评估准则进行规范,导致实务分歧较大,对企业净资产的定价产生了重大影响。笔者根据企业会计准则相关规定,选取了四个不同交易类型的评估案例进行解析,阐述了资产评估增值涉及的递延所得税如何进行财税处理,以期对规范递延所得税的评估行为有所借鉴。

一、案例解析

(一)全民所有制企业改制设立为国有独资公司的资产评估涉及递延所得税负债

1.资产评估机构评估结果及递延所得税处理情况

A公司是一家具备国家建筑行业(建筑工程)总承包、市政公用工程施工总承包、消防设施工程专业承包、建筑智能化系统设计专项资质的建筑施工企业。经政府相关部门批准,A公司整体改制为国有独资有限责任公司,资产评估基准日为2020年2月28日,评估结果见表1。

表1中,评估机构根据资产评估增值198 402.20万元计算得出企业所得税49 600.55万元(198 402.20×25%),直接计入非流动负债项下的递延所得税负债项目,其余增值部份148 801.65万元计入了资本公积。

表1 资产评估结果汇总表

2.A公司批准改制调账日的调账情况

A公司2020年9月25日取得了政府相关部门的资产评估备案和整体改制为国有独资有限责任公司实施方案的批准文件,并批准过渡期损益留给A公司计入国有独享资本公积。在2020年2月28日(评估基准日)至2020年9月30日(调账日)期间,A公司按评估价出售部份固定资产(账面净值95 900万元、评估值135 600元),出售固定资产的所得已计入了过渡期间损益。扣除已出售固定资产部份的评估增值额39 700万元(135 600-95 900),调账日固定资产评估增值额为155 492.20万元,可供出售金融资产评估增值额为3 210.00万元。A公司按《国家税务总局关于全民所有制企业公司制改制企业所得税处理问题的公告》(国家税务总局公告2017年第34号)及《企业会计准则第18号——所得税》的规定,将资产、负债的账面价值与其计税基础的差异,确认了递延所得税负债。A公司2020年9月30日(调账日)的会计处理如下(单位:万元,下同):

3.评估机构和企业对递延所得税负债处理的对比分析

从A公司的调账情况看,列入递延所得税负债的金额为39 675.55万元,列入资本公积的金额为119 026.65万元,与评估机构确认的递延所得税负债及资本公积存在较大差异。形成差异的原因是A公司的调账时点与评估机构确认的递延所得税负债及资本公积的时点不一致,评估基准日到调账日之间固定资产数量减少部分原评估确认的增值额,A公司不必计入固定资产账面价值。财政部《关于印发〈企业公司制改建有关国有资本管理与财务处理的暂行规定〉的通知》(财企[2002]313号)规定:“自评估基准日到公司制企业设立登记日的有效期内,原企业实现利润而增加的净资产,应当上缴国有资本持有单位,或经国有资本持有单位同意,作为公司制企业国家独享资本公积管理,留待以后年度扩股时转增国有股份。”很显然,评估机构在评估基准日确认的递延所得税负债和资本公积,不可能替代A公司调账日确认的递延所得税负债和资本公积。

(二)国有企业改制上市的资产评估涉及递延所得税负债

1.资产评估机构评估结果及递延所得税处理情况

B公司属有色地质局下属的全民所有制企业,主要从事有色金属的开采、选冶、销售等业务,2018年10月经政府批准改制上市,资产评估基准日为2018年12月31日,评估结果见表2。

表2 资产评估结果汇总表

资产评估增值是指按同一口径计算的评估增值减去评估减值后的余额。表2中,评估机构直接用资产评估增值900 829.49万元计算得出企业所得税225 207.37万元(900 829.49×25%),计入了非流动负债项下的递延所得税负债项目,其余增值部分675 622.12万元计入了资本公积,净资产评估值为1 150 818.52万元。

2.B公司改制日的调账情况

2019年3月,B公司收到政府相关部门的资产评估结果核准文件及关于改制上市实施方案的批复文件。文件明确规定,2019年1月至3月期间的净利润计入应付股利归原股东享有,并以评估增值调账后的国有净资产1 376 025.89万元(475 196.40+900 829.49)作价出资发起设立股份有限公司。B公司调账时将资产评估增值675 622.12万元计入了资本公积,评估增值应缴纳的企业所得税225 207.37计入了国有资本金,没有确认递延所得税负债,与评估机构确认的递延所得税负债金额产生较大差异。

3.评估机构和企业对递延所得税负债处理的对比分析

按财政部、国家税务总局《关于企业改制上市资产评估增值企业所得税处理政策的通知》(财税[2019]62号)规定,资产评估增值应缴纳的企业所得税作为国家投资直接转增改制后公司制企业的国有资本金,B公司发起设立股份有限公司的国有净资产应为1 376 025.89万元,比评估机构确认的净资产高出19.57%。由于评估增值入账的资产计提折旧或摊销,在计算应纳税所得额时允许扣除,即账面价值与计税基础一致,不应产生递延所得税。因此,评估机构在基准日确认225 207.37万元递延所得税负债,不符合企业会计准则和财政部、税务总局的相关规定。

(三)非同一控制下企业控股合并的资产评估涉及递延所得税负债

1.资产评估机构评估结果及递延所得税处理情况

C公司是从事化学原料药、化学药制剂、中成药、中药材、生物制品的生产企业;Y公司是西药生产企业,主要生产粉针、水针、片剂、胶囊剂、颗粒剂等多个系列品种。C公司欲收购Y公司100%股权,资产评估基准日为2020年4月30日,资产基础法评估结果见表3。

表3 资产评估结果汇总表

表3中,评估机构同样根据资产评估增值89 291.95万元计算得出企业所得税22 322.99万元(89 291.95×25%),计入了非流动负债项下的递延所得税负债项目,其余评估增值部份66 968.96万元计入了资本公积。另外,收益法下Y公司的评估结果为348 000万元。

2.C公司的调账及合并日资产负债表编制情况

(1)C公司合并成本计算及会计处理。合并成本以购买方所付出的资产、发生或承担的负债及发行的权益性证券的公允价值计量。C公司收购Y公司100%的股权按收益法评估结果作价为348 000万元,2020年11月10日支付完毕全部股权收购款,并于2020年11月28日办理完成股东工商变更手续。故C公司收购Y公司的合并成本为348 000万元,C公司取得Y公司100%的股权作为长期股权投资入账。

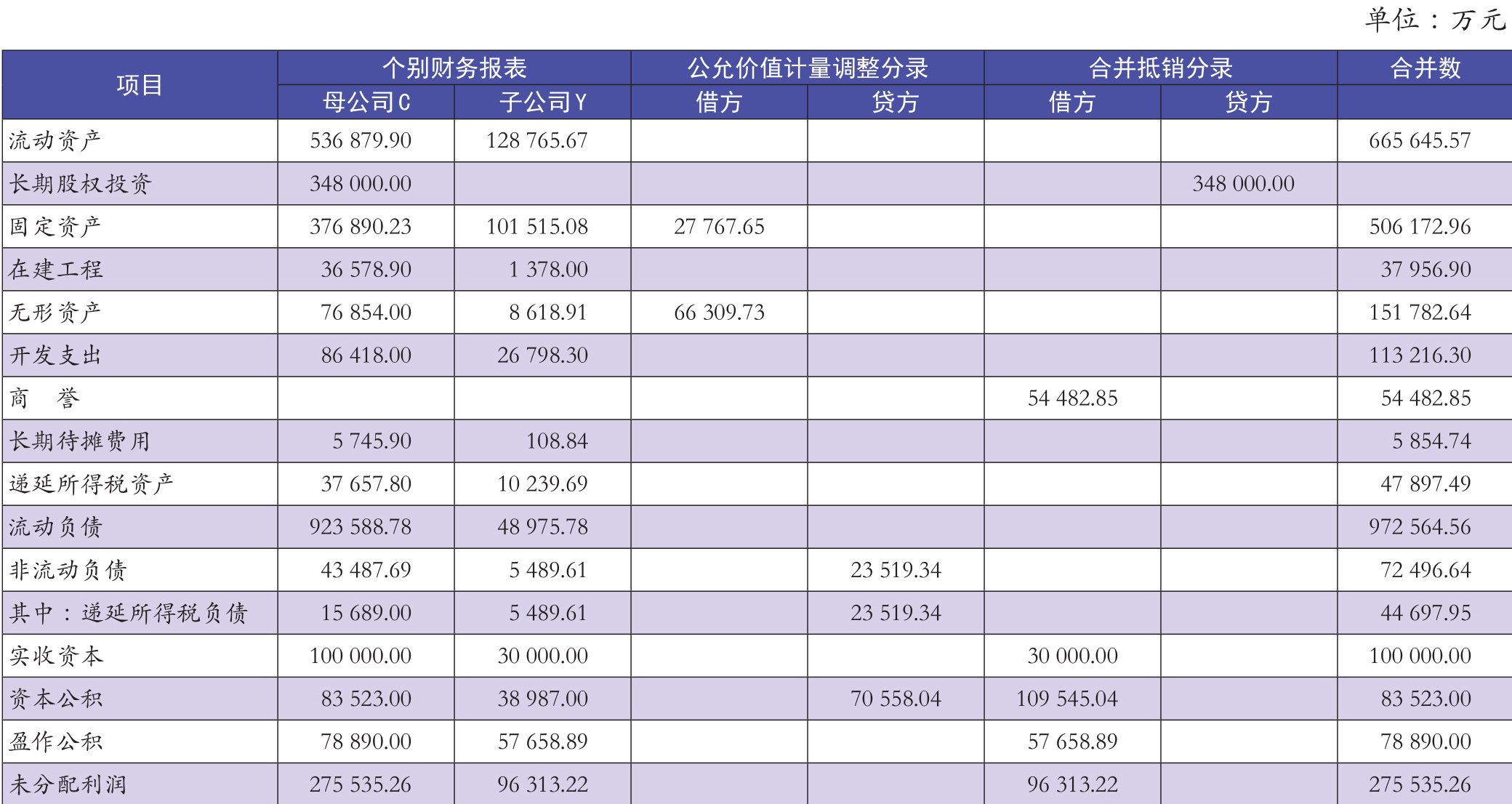

(2)Y公司可辨认净资产公允价值的确定及其会计处理。C公司2020年11月30日编制合并日合并资产负债表,按《企业会计准则第33号——合并财务报表》规定,合并资产负债表中Y公司可辨认净资产应以合并日公允价值为基础进行编报。所以,在合并日合并财务报表工作底稿中要进行相关的调整处理,以便将可辨认资产、负债的账面价值调整为公允价值(见表4)。

表4 Y公司可辨认净资产公允价值调整表

C公司收购Y公司为非同一控制下的合并,合并中取得的各项可辨认资产账面价值与其计税基础产生差异形成递延所得税负债。会计处理如下:

(3)C公司确认合并商誉。合并商誉是C公司在合并Y公司过程中产生的、所支付的合并成本大于所享有Y公司可辨认净资产公允价值份额的差额。C公司合并成本为348 000万元,Y公司可辨认净资产公允价值293 517.15万元,合并日C公司所享有的份额为293 517.15万元,合并商誉为54 482.85万元(348 000-293 517.15)。

(4)C公司编制合并日资产负债表合并工作底稿。合并时产生的商誉是C公司的长期股权投资与Y公司所有者权益抵销的项目之一。公允价值计量调整分录及合并抵销分录见表5。

表5 C公司合并日资产负债表工作底稿局部简表

3.评估机构和企业对递延所得税负债处理的对比分析

Y公司净资产账面值为220 808.02万元,资产基础法下净资产评估值为287 776.98万元,净资产评估增值66 968.96万元,评估机构按资产基础法的评估增值确认的递延所得税负债为22 322.99万元,但本次交易对价并没有采用资产基础法的评估结果。而是按收益法下评估结果348 000万元作为交易价格,且收益法下净资产评估增值127 191.98万元(348 000-220 808.02)。另外,递延所得税负债的确认时点为合并日2020年11月30日,即合并方在合并日编制合并资产负债表时才确认递延所得税负债(23 519.34万元),与评估机构确认的金额存在差异。本案例的关键问题在于如果用资产评估机构确认的递延所得税负债作为合并日的递延所得税负债,将会导致企业合并成本、合并商誉的确认以及商誉后续计量都不符合企业会计准则的规定。

(四)国有企业转让股权给自然人的资产评估涉及递延所得税负债

1.资产评估机构评估结果及递延所得税处理情况

D公司是从事房地产开发与经营、商品房销售、房屋租赁、基础设施建设投资、土地开发、项目投资与管理等业务的国有企业。Z公司是D公司的全资子公司,主要从事房地产开发及经营等业务,D公司为推进降杠杆、减负债工作,向自然人李XX出售其持有的Z公司100%股权。资产评估基准日为2019年10月31日,评估结果见表6。

表6 资产评估结果汇总表

表6中,评估机构根据资产评估增值112 780.30万元计算得出企业所得税28 195.08万元(112 780.30×25%),计入了非流动负债项下的递延所得税负债项目,其余评估增值部份84 585.22万元计入了资本公积,D公司出售其持有的Z公司100%股权的交易价格为76 048.25万元。

2.李XX收购Z公司后的调账情况

2020年3月15日李XX支付D公司股权转让款76 048.25万元,并于2020年3月25日办理完毕工商变更手续,取得Z公司控制权。在本案例中,李XX为自然人,不存在编制合并会计报表的问题。按企业会计准则规定,李XX取得Z公司控制权后没有对Z公司评估增值进行调账,继续延用了评估前的账面价值。

3.评估机构和企业对递延所得税负债处理的对比分析

评估机构在评估基准日确认了递延所得税负债28 195.08万元。就此项交易而言,按企业会计准则规定,李XX取得Z公司控制权后无需对评估增值进行调账,相关资产、负债的账面价值与计税基础均不变,Z公司个别报表中除原来的递延所得税负债23 479.02万元外,不会产生新的递延所得税负债。所以,李XX支付给D公司的股权转让款应为104 243.33万元,而不是76 048.25万元,国有资产转让价格低了27.05%。本案例的评估定价造成国有资产流失28 195.08万元。

图/张雨吟

二、结论

首先,评估增值调账、编制合并日合并资产负债表属企业会计的事权,不属于评估机构和资产评估师的工作。在企业发生改制或合并等产权变动的情况下,资产评估为会计的公允价值计量提供了专业服务,企业重新建账、调账的依据就是资产评估结果,两者有紧密的内在联系。但两者也有内在区别,会计资产计价的目的是为投资者、债权人和经营管理者提供有效的会计信息;资产评估则是为资产的交易和投资提供公平的价值尺度,资产评估计价的标准是可选和可变的,是一种价值判断活动。会计职责和评估职责应是泾渭分明的,改制日的会计调账和合并日资产负债表的编制是一种会计行为,不应该是评估机构和资产评估师的评估行为。上述四个案例都证明了改制调账和编制合并日财务报表,确认递延所得税都是企业会计完成的,资产评估机构和资产评估师也不能在评估基准日“越俎代庖”为企业调整账务和编制合并日会计报表提前确认递延所得税会计事项。

其次,递延所得税产生于调账日、合并日,而不是评估基准日。评估基准日是指资产评估机构接受客户的委托评估任务后,确定委托评估对象于某一日的公允价值,这个评估的时间点就是评估基准日;企业评估调账日是指被评估企业按照评估确认价值进行会计处理,调整资产、负债账面价值的时点;合并日是指合并方实际取得被合并方控制权的日期。通常情况下,调账日和合并日落后于评估基准日。在持续经营条件下,资产评估基准日至调账日和合并日之间的资产、负债及权益会发生变化。案例一、案例二及案例三也证明资产评估基准日与调账日、合并日的账面价值不一致,必然影响递延所得税的确认和计量。特别是在控股合并的情况下,企业合并产生的递延所得税影响应在合并财务报表中确认,而不是在资产评估基准日的个别会计报表和评估结果中确认,评估机构不能在评估基准日“跨界并穿越”到未来合并日来确认递延所得税。

最后,评估结果是会计调账的依据,但不能替代会计调账。四个案例中评估机构在评估基准日确认递延所得税混淆和扭曲了递延所得税的概念和本质,易误导评估报告使用者。特别是在案例二中,B公司发起设立股份公司时,还有另外四家发起人用货币资金出资,由于评估机构在评估基准日确认了递延所得税负债225 207.37万元,使发起设立股份有限公司时的国有净资产少了225 207.37万元,对发起设立股份公司的国有净资产量化折股工作产生了非常不利的影响。

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第23期 > 《财务与会计》2022年第23期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第23期 > 《财务与会计》2022年第23期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号