新政府会计制度下T高校教育经费年报研究

任玉琳 曾琦

基金项目:国家自然科学基金青年基金项目(72002147)

作者简介:任玉琳,天津财经大学财务处,会计师;

曾 琦,国家信息中心博士后,通讯作者。

摘 要:全国教育经费统计年报和决算报告、政府会计报告是教育系统财务工作者每年要上报的三套重要报表。高校自2019年1月1日起执行《政府会计制度——行政事业单位会计科目和报表》后,教育经费年报发生重大变化。本文以T高校为例,对比新政府会计制度执行前后教育经费年报的变化,重点分析教育经费年报中所体现的新制度特点,进一步加深对政府会计“双目标”“双基础”“双体系”“双功能”和“双报告”的理解,以期为高校规范教育经费统计、提高经费统计质量有所裨益。

关键词:全国教育经费统计年报;政府会计制度;财务会计和预算会计;费用与支出

中图分类号:F810.6 文献标志码:A 文章编号:1003-286X(2022)22-0065-05

一、引言

全国教育经费统计年报(以下简称教育经费年报)是国家和地方编制教育发展规划、制定教育财政政策的重要参考依据,是社会公众了解教育经费投入和使用的重要途径,同时也是学校核算成本的重要抓手。为此,教育经费年报需要全面反映教育经费的来源、预算执行进度、经费使用方向以及学校相关成本情况。

2019年之前高校执行《高等学校会计制度》(以下简称旧制度),以收付实现制为基础反映有关预算收入、支出及资金状况,一般不核算成本;由于基础会计信息的限制,旧制度下教育经费年报的数据限于提供高校预算收支及其执行进度信息,不能客观反映高校成本情况和资产负债情况,不能很好地实现既定目标。2019年1月1日,《政府会计制度——行政事业单位会计科目和报表》(以下简称新制度)在我国行政事业单位全面实施;同年12月财政部印发《事业单位成本核算基本指引》,要求事业单位从2021年1月1日起实行。新制度为实现同时反映单位财务状况和预算执行情况的“双目标”,采用权责发生制与收付实现制并重的“双基础”,构建财务会计五要素与预算会计三要素平行记账的“双体系”,实现财务会计与预算会计适度分离又相互衔接的“双功能”,最终分别提供政府会计报告和决算报告“双报告”,以及由财务会计和预算会计共同提供的教育经费年报。

本文以T高校为例,分析新制度实施后对教育经费年报的影响,重点分析教育经费年报中所体现的新制度特点,特别是通过其中的费用表和支出表,深入探讨其分离和衔接背后所体现的政府会计原理,以期进一步加深对政府会计“五个双”(“双目标”“双基础”“双体系”“双功能”“双报告”)的理解,为高校科学准确填报教育经费年报提供参考,进而更好地为相关教育政策的制定提供数据支持。

二、新制度实施后教育经费年报的变化

新制度实施前,教育经费年报有6张表,分别是基本情况表、收入表、科研收支表、支出表、支出与成本表和债务表。新制度实施后,教育经费年报修订为8张表,将支出与成本表更换为费用表,增加了资产价值量表和实物量表。

(一)费用表替代支出与成本表

1.旧制度下的支出与成本表。旧制度下教育经费的填报完全依赖以收付实现制为基础的会计数据,其中反映的成本费用数据由支出数调整而来,即使用支出数减去当期的资本性支出,再加上当期计提的折旧和摊销。

以T高校2018年教育经费年报为例(见表1),支出表与支出与成本表存在勾稽关系,两张表的事业性经费支出经济分类科目完全一致,支出总金额以及各分项金额一一对应。从支出与成本表可以看出,在旧制度下T高校在利用预算支出数据核算成本时,只是简单地将资本性支出全部扣除,没有计提当期的固定资产折旧和无形资产摊销,债务利息等其他支出也没有按照合理的标准进行分配,由此统计出来的成本费用数据和实际运营成本相差很多,不符合高校运行的实际规律,不能成为科学核算高校真实运营成本的依据。

表1 2018年T高校支出表和支出与成本表对比表

2.新制度下的费用表。按照新制度要求,财务会计的费用类明细科目和预算会计的支出类科目都应按照《政府收支分类科目》中规定的经济分类科目核算,此外高校可以结合具体业务自行增加经济分类科目。以T高校为例,除按照要求设置工资福利支出(代码为301)、商品和服务支出(代码为302)、对个人和家庭的补助支出(代码为303)、债务利息及费用支出(代码为307)、资本性支出(基本建设)和其他资本性支出(代码为310)外,还自行增加了固定资产折旧、无形资产摊销和计提专用基金的经济分类,以此来核算高校不同用途的资金使用情况。

相比旧制度下的支出与成本表,以T高校2021年教育经费年报为例(见表2),新制度下费用表与支出表的明细分类科目有所联系也有所区分,总金额及其各分项也不再具有一一对应关系,费用核算口径更加贴近真实运行成本,加入了对资产的折旧和摊销费用、按照规定比例从预算收入中计提的并列入费用的专用基金、当期发生的所得税费用和债务利息等其他费用等,核算的成本费用数据更加真实科学,有利于高校进行成本核算与管理。

表2 2021年T高校支出表与费用表对比表

(二)增加资产类报表

在旧制度下,高校采用“虚提”的办法计提单位资产的折旧和摊销,即在当期计提时冲减非流动资产基金,而不是计入相关的支出或费用。实务中很多高校并没有真正落实计提折旧和摊销的要求,账上资产维持其入账历史成本,不符合资产管理规律和成本核算要求。

新制度全面确立了“实提”折旧和摊销的政策要求,按照基于权责发生制的固定资产准则和无形资产准则,其折旧和摊销应该根据用途计入当期费用或者相关资产的成本,从而客观真实反映资产价值,真正摸清“家底”,准确报告教育资产信息。

由此,新制度下的教育经费年报增加了反映资产价值和数量的两张表,分别是价值量表和实物量表。与新制度密切相关的为价值量表,主要反映高校资产的净值,需要使用资产的原值减去相应的折旧摊销,新制度关于“实提”折旧和摊销的要求为此提供了填写依据。

三、教育经费年报中的新制度特点

(一)预算会计和财务会计信息并重

目前教育经费年报8张表格中,除人员情况表和实物量表需要学校其他部门配合提供数据外,其余表格主要由高校财务人员完成,按照数据来源不同大致分为按照预算会计报表填列和按照财务会计报表填列两类。

1.按照预算会计报表填列。教育经费年报中的收入表、支出表和科研收支表按照预算会计报表填列,主要反映高校预算执行情况。以T高校2021年度教育经费年报填写为例,收入表和支出表的数据与年度决算报告保持一致,需要特别注意的是科研收支表。

按照经费来源不同,T高校科研经费可以分为财政性科研经费和非财政性科研经费。按照新制度要求,两类经费的收入确认存在差异。收到财政性科研经费时,财务会计和预算会计同时分别确认收入和预算收入,两个收入一致;收到非财政科研经费时,财务会计按照权责发生制先计入预收账款,待实际支出后再按照“以支定收”的原则来确认收入,而预算会计则只需要按照“现金实际收到”为标志直接确认预算收入,两个收入差别很大。按照目前教育经费报表制度,该表数据应按照科研经费的“预算收入”和“预算支出”填列,其中科研收入总金额与“收入表”存在勾稽关系,应为一般公共预算科学技术经费和科研事业预算收入之和。

2.按照财务会计报表填列。教育经费年报中的费用表、债务表和资产价值量表按照财务会计报表填列,主要反映高校资产和运行成本情况。以T高校2021年度教育经费年报为例,债务表和价值量表可以通过财务科目余额表填列,其中价值量表中的资产净值需要使用固定资产和无形资产的原值减去相应的折旧和摊销;而费用表需要查看财务会计的科目经济分类余额表,除需要填写业务活动费、单位管理费、资产处置费、所得税费用和其他费用的总计外,还需要单独填写业务活动费和单位管理费的各经济分类科目数值。

(二)费用表和支出表的分离与衔接

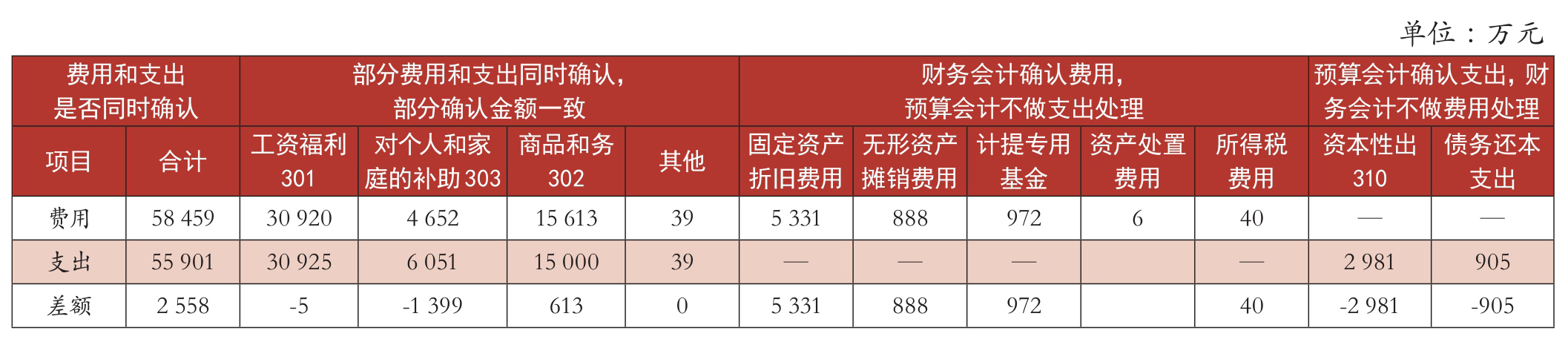

在新制度“双基础”核算模式下,财务会计与预算会计分别按照权责发生制和收付实现制核算相关业务,费用与预算支出之间必然产生差异;而财务会计与预算会计对同一业务进行平行记账,费用与预算支出之间也必然产生部分衔接关系。如表2所示,教育经费年报中的费用表和支出表的总数和各明细分项数均存在差异;同时两张表的明细分类存在部分对应关系,例如工资福利、对个人和家庭的补助、商品和服务等。这种分离与衔接源于财务会计和预算会计对高校具体业务的核算差异,本文从高校具体业务,即具体资金的不同用途出发对此进行探讨。

按照持续运营会计假设,不考虑费用和支出列支的暂时性差异,产生差异的业务可以大致分为三类:第一类,财务会计和预算会计分别确认费用和支出,但部分业务可能存在确认时点差异和确认金额差异;第二类,财务会计确认为费用但预算会计不作支出处理,例如计提折旧和摊销,按照规定从收入中计提并计入费用的专用基金,转销被处置资产的账面价值,按照税法规定计算应交所得税等;第三类,预算会计确认为支出但财务会计不作费用处理,例如购买设备等资本性支出、债务还本支出等。

以此为依据,本文将T高校支出表和费用表汇总并分类整理为表3。如表所示,2021年度费用金额为58 459万元,支出金额为55 901万元,二者差额为2 558万元,由以上三类业务产生,其中比较复杂的为第一类业务,下文作进一步探析。

表3 2021年T高校费用与支出差异表

1.工资福利支出。高校计提工资福利时,财务会计借记费用,贷记应付职工薪酬,预算会计不作处理;发放工资福利时,财务会计借记应付职工薪酬,贷记银行存款,预算会计借记相关支出,贷记资金结存;由此可知费用和支出的确认存在时点差异。但是从绝大部分高校的工资发放时间来看,都是当月计提当月发放本月工资,所以此项的费用支出差异属于暂时性差异,在填列教育经费年报时费用数和支出数应该基本一致。从表3可知,T高校此项费用和支出的差异仅为5万元。

2.对个人和家庭补助支出。“对个人和家庭补助”主要可以分为离退休费、抚恤金、医疗费补助和学生奖助学金,其中离退休费一般是当月计提、当月发放,抚恤金和医疗费补助一般是发生时同时计入费用和支出,所以这几项的费用和支出基本一致。该项总数的差别点主要在学生奖助学金。

学生奖助学金的资金来源主要由财政拨款和学校计提奖助基金两部分组成,其中使用财政拨款发放奖助学金时,财务会计借记教育费用,预算会计借记教育支出,二者不存在差异。但是在使用奖助基金发放奖学金时,财务会计借记学生奖助基金,预算会计则计入教育支出,由此造成此项支出数大于费用数。从表3可知,T高校2021年度大约使用了1 317万元学校奖助基金,从而造成此项支出数大于费用数。

3.商品和服务支出。T高校“商品和服务”项下的经济业务比较多,无法一一梳理,根据重要性原则,造成差异的主要经济业务为应付预付业务、计提和缴纳税费业务、购入和发出存货业务以及计提科研项目管理费业务。涉及的事项虽然繁杂,但是归根到底这些经济业务会体现在资产、负债和净资产等会计科目的金额变动上,本文根据以上事项梳理T高校涉及到的会计科目,整理如表4所示。

表4 2021年T高校部分会计科目余额表

(1)应付预付业务。

预付账款和应付账款。T高校通过应付预付方式购买服务、商品、固定资产、无形资产时,财务会计借记费用、存货、固定资产、无形资产,贷记预付账款、应付账款;预算会计不作处理。实际支付款项时,财务会计冲减预付账款、应付账款,预算会计确认支出。从表4可知,此项造成的差异为702万元,是由购买“商品和服务”以及“资本性支出”共同产生的。

其他应收款。该会计科目核算的内容大致可以分为三类:一是医疗费、差旅费等借支产生的暂付类。二是押金、质量保证金等的周转类。三是应收偿债资金类的其他应收类。暂付款类业务在发生时预算会计即确认支出,手续齐全冲账时,财务会计借记费用,贷记其他应收款,由此造成费用和支出的时间性差异。周转类业务财务会计使用资产类科目处理,预算会计不作处理,因此不形成差异。其他应收类业务为本年度收到的偿债资金6 425万元,财务会计借记银行存款,贷记其他应收款,预算会计不作处理,因此不形成差异。在表4基础上剔除偿债资金6 425万元,可知暂付类其他应收款造成的差异为-2万元。

其他应付款。和其他应收款类似,其他应付款核算的内容大致可以分为三类:一是经费性质待确认的暂收类。二是押金、质量保证金等的周转类。三是其他应付未付类。其中暂收类待性质确认后,同时确认财务和预算两类收入,不影响费用和支出;周转类业务财务会计使用资产类科目进行处理,预算会计不作处理,因此不形成差异;应付未付款与应付账款类似,会形成费用和支出的暂时性差异,从表4可知此项造成的差异为20万元。

(2)计提和缴纳税费业务。

应交增值税。T高校采用简易计税方式缴纳增值税,需要缴纳增值税的经济业务主要是应税科研收入和场地租赁费收入,按照税法计算的金额,财务会计借记相关费用,贷记应交增值税,预算会计不作处理;实际缴纳时,财务会计冲减应交增值税,预算会计计入支出;造成费用和支出的时间性差异。从表4可知,此项造成的差异为-34万元。

其他应交税费。此会计科目用来核算个人所得税、企业所得税和城建税等小税种。按照预算会计是否最终计入支出,可以分为两类:一是个人所得税和城建税等税种,在计提时,财务会计借记应付职工薪酬或者相关费用,预算会计不作处理;实际缴纳时,财务会计冲减其他应交税费,预算会计确认支出;这部分造成费用和支出的暂时性差异。二是企业所得税,计提时,财务会计借记所得税费用,预算会计不作处理;实际缴纳时,财务会计冲减其他应交税费,预算会计冲减非财政拨款结余;这部分造成费用和支出的差异为永久性差异。从表4可知,此项造成的差异为16万元。

(3)购入和发出存货业务。

库存物品。T高校库存物品科目主要用来核算学校资产部门购买办公用品类业务,本年度办公用品的领用全部是费用化支出。购买入库时,财务会计确认库存物品,预算会计确认支出;各部门领用时,财务会计确认相关费用,预算会计不做处理。由此造成费用和支出的时间确认差异和确认金额差异。从表4可知,此项造成的差异为4万元。

(4)科研项目管理费。

预提费用。T高校预提费用主要用来核算计提的科研管理费,计提时,财务会计借记科研费用,贷记预提费用,预算会计借记非财政拨款结转,贷记非财政拨款结余;此项造成的差异为永久性差异。本年度T高校使用预提费用为教师设置校内科研项目,实际使用时,财务会计冲减预提费用,预算会计确认事业支出。由表4可知,本年度T高校计提了科研管理费147万元,使用了22万元,由此造成费用和支出的差异为125万元。

责任编辑 武献杰

主要参考文献

[1]张璐.新政府会计制度下财务会计与预算会计记账差异探析[J].财会通讯,2021,(23):160-164.

[2]李林利,章新蓉.新《政府会计制度》平行记账中“资金结存”的运用探析[J].中国注册会计师,2019,(10):95-97.

[3]周卫华.二元结构体系下政府会计核算模式的信息化实现路径探析[J].财务与会计,2018,(24):60-61.

[4]李珣,许学丹.政府会计本年盈余与预算结余差异调节表编制探讨[J].财务与会计,2019,(16):66-68.

[5]刘京平.《政府会计制度》核算指南——事业单位会计实务案例精讲[M].北京:中国财政经济出版社,2018.

[6]政府会计制度编审委员会.政府会计制度主要业务与事项——账务处理实务详解[M].北京:人民邮电出版社,2018.

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第22期 > 《财务与会计》2022年第22期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第22期 > 《财务与会计》2022年第22期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号