同一控制下增减对子公司投资最终控制方合并报表的编制

杨冬 周玉琼 李沛霖

作者简介:杨 冬,四川天府健康产业投资集团有限责任公司财务总监,正高级会计师,四川省会计高端人才;

周玉琼,中审众环会计师事务所(特殊普通合伙)四川分所负责人,高级会计师,四川省会计高端人才;

李沛霖,首都经济贸易大学华侨学院信息管理与信息系统(金融信息管理)专业。

摘 要:本文分析了市场价格转让和无偿划转两种情况下,同一控制下子公司增减对孙公司投资,最终控制方在其个别报表和子公司合并报表基础上如何编制合并报表。市场价格转让情况下,合并方和减少方合并报表未分配利润均包含合并日前孙公司累计经营成果归属于最终控制方份额,年初未分配利润均包含以前年度累计经营成果归属于最终控制方份额,利润表均包含孙公司当期期初至合并日损益项目,最终控制方合并报表底稿应将重复因素抵销。无偿划转情况下,合并方和减少方合并报表年初未分配利润均包含以前年度累计经营成果归属于最终控制方份额,最终控制方合并报表底稿应将重复因素抵销。

关键词:同一控制;增减对子公司投资;最终控制方;合并报表编制

中图分类号:F233 文献标志码:A 文章编号:1003-286X(2022)22-0039-05

最终控制方编制合并报表可以在合并范围内各级公司个别报表的基础上编制,也可以在最终控制方个别报表和一级子公司合并报表的基础上编制,两种编制思路没有本质区别。按第一种思路编制最终控制方合并报表,将调整抵销分录逐级排列,实质上就是逐级生成各级合并报表,按第二种思路编制是直接利用一级子公司合并报表的编制结果,有利于简化编制程序,提高编制效率。两家全资子公司之间增减对孙公司投资情况下,第一种思路编制合并报表更清晰,便于理解。若合并方和减少方合并报表体量庞大,第二种思路可以大幅减少工作量,避免重复工作。本文以第二种思路为例,介绍如何考虑合并方和减少方合并报表之间的调整抵销事项,以更便捷地编制最终控制方合并报表。

一、案例描述

A公司系国有独资公司,成立于2018年3月,注册资本金为50亿元。2018年7月,A公司出资20亿元成立B公司。2018年10月,B公司以8.6亿元并购D公司60%股权并实施控制。2019年2月,A公司出资10亿元成立C公司。2020年7月,B公司出资1亿元成立E公司并实施控制,持股比例为66.67%。B公司和C公司均为A公司的全资子公司。为整合业务板块,A公司决定2020年9月底,由C公司承接B公司持有的D公司60%股权。该整合事项有两种方案:一是B公司以市场价格93 705万元向C公司转让股权;二是B公司将股权无偿划转给C公司。本案例中,C公司是合并增加子公司的一方,B公司是减少子公司的一方,A公司是最终控制方,D公司为股权调整事项的标的公司。为简化讨论,除股权关系外,本案例无股利分配、内部交易、内部债权债务等其他调整抵销事项。各公司会计政策、会计估计等保持一致,个别报表无需调整。本案例相关数据见表1和表2。

表1

注:D公司个别报表2018年10~12月净利润845.57万元,2020年1~9月净利润3 954.1万元,2020年10~12月净利润1 284.12万元。

表2

注:合并报表各年度净利润为合并归母公司净利润。2019年,C公司无子公司,未编制合并报表,其2019年合并报表归母公司净利润为追溯调整结果。

二、报表编制

(一)市场价格转让

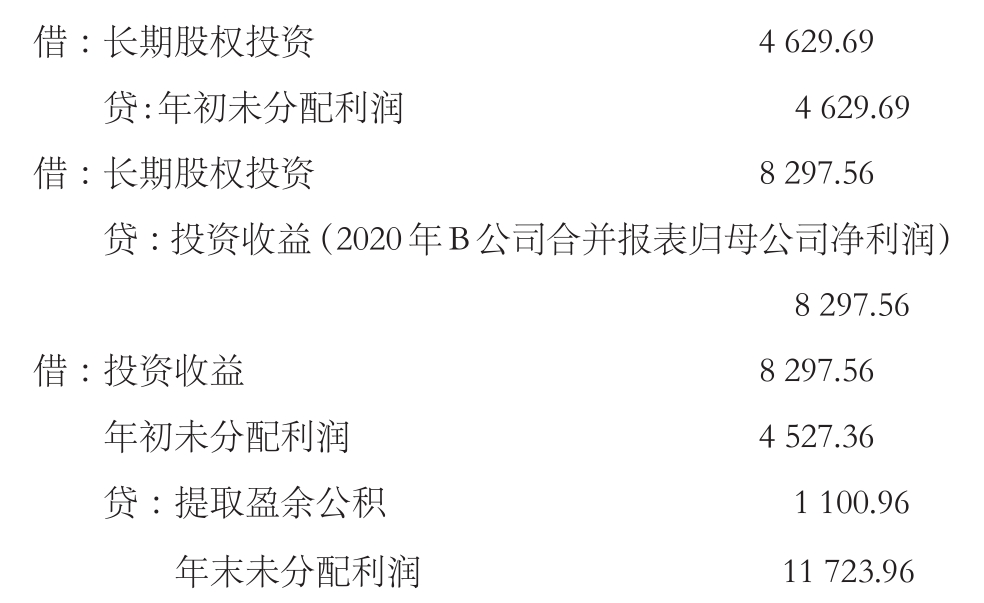

2020年B公司合并报表年末未分配利润11 723.96万元包含2020年B公司个别报表年末未分配利润10 829.5万元和E公司累计实现经营成果归属于B公司份额894.46万元(2019年净利润1 341.63万元×66.67%)。2020年B公司个别报表已将对D公司投资“出表”。2020年B公司个别报表年末未分配利润包含转让对D公司投资资本利得7 705万元(股权市场价格93 705万元-个别报表对D公司投资账面价值86 000万元)。B公司个别报表持有对D公司投资的收益是在转让时一次实现;合并报表持有对D公司投资的收益分阶段实现,包括转让日前D公司累计经营成果归属于B公司份额5 978.87万元(2018年10~12月净利润845.57万元×60%+2019年净利润5 165.12万元×60%+2020年1~9月净利润3 954.1万元×60%)和合并报表转让对D公司投资资本利得1 726.13万元(股权市场价格93 705万元-合并报表对D公司投资账面价值91 978.87万元)。2020年B公司合并报表年末未分配利润11 723.96万元可以分解为:B公司个别报表除转让对D公司投资资本利得以外形成的未分配利润3 124.5万元(B公司个别报表未分配利润10 829.5万元-个别报表转让股权资本利得7 705万元,转让对D公司投资企业所得税包含于3 124.5万元中)、D公司在转让日前(2018年10月~2020年9月)累计经营成果归属于B公司份额5 978.87万元、B公司合并报表转让对D公司投资的资本利得1 726.13万元和E公司累计经营成果归属于B公司份额894.46万元。

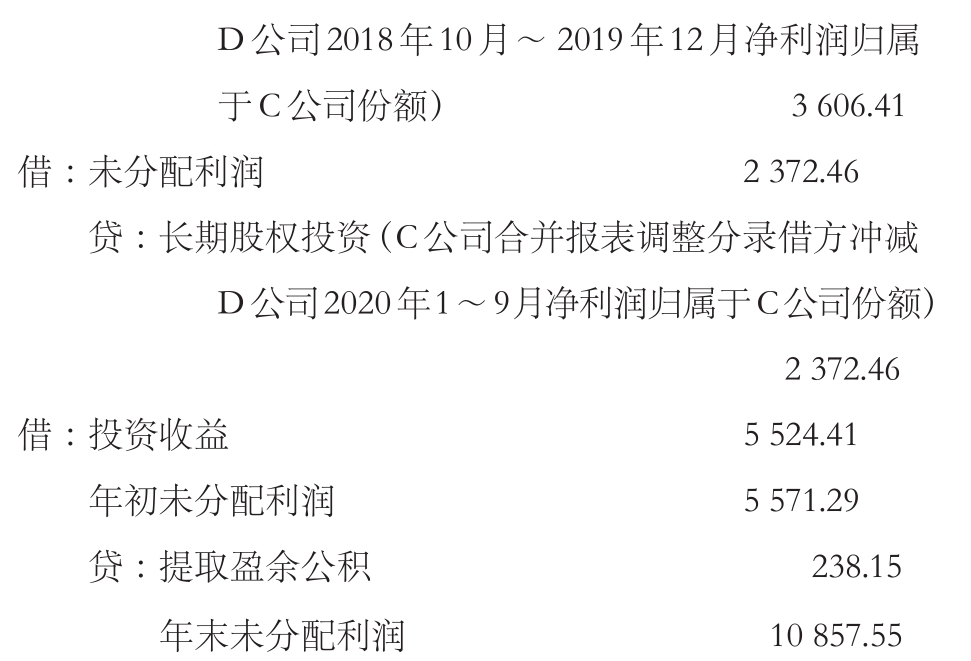

2020年C公司合并报表年末未分配利润3 370.87万元是在包含2020年C公司个别报表年末未分配利润2 600.4万元、D公司累计(2018年10月~2020年12月)经营成果归属于B公司份额6 749.34万元(2018年10~12月净利润845.57万元×60%+2019年净利润5 165.12万元×60%+2020年净利润5 238.22万元×60%)的基础上,合并报表调整分录借方冲减未分配利润5 978.87万元(合并日前D公司累计经营成果归属于B公司份额)后的结果。其冲减的未分配利润5 978.87万元,一是将D公司2018年9月~2019年12月净利润归属于C公司份额3 606.41万元(2018年10~12月净利润845.57万元×60%+2019年净利润5 165.12万元×60%)贷记“年初未分配利润”,借方冲减“未分配利润”;二是将D公司2020年1~9月净利润归属于C公司份额2 372.46万元(2020年1~9月净利润3 954.1万元×60%)贷记“投资收益”,借方冲减“未分配利润”。

B公司合并报表年末未分配利润包含了D公司2018年10月~2020年9月累计经营成果归属于B公司份额。C公司合并报表调整抵销分录也将D公司2018年10月~2020年9月累计经营成果归属于C公司份额计入年末未分配利润。因合并日C公司个别报表对D公司长期股权投资账面价值已反映C公司应享有的D公司净资产份额,C公司编制2020年合并报表调整抵销分录将D公司2018年10月~2020年9月累计经营成果归属于C公司份额分步贷记未分配利润的同时,借方无需调整对D公司长期股权投资账面价值,只能借方依次冲减“资本公积”和“留存收益”。B公司和C公司合并报表未分配利润中重复反映的D公司2018年10月~2020年9月累计经营成果归属于最终控制方份额自然抵销。

2020年A公司合并报表编制调整抵销分录,将对B公司长期股权投资账面价值调整为权益法核算,并将B公司累计经营成果归属于A公司份额计入未分配利润。2020年以前B公司合并报表累计归母公司净利润4 629.69万元=2018年归母公司净利润-469.7万元+2019年归母公司净利润5 099.39万元。分录如下(单位:万元,下同):

2020年A公司合并报表将对B公司长期股权投资与B公司所有者权益项目抵销。合并报表对B公司投资账面价值212 927.25万元=对B公司投资初始投资成本200 000万元+2020年以前B公司合并报表累计归母公司净利润4 629.69万元+2020年B公司合并报表累计归母公司净利润8 297.56万元。

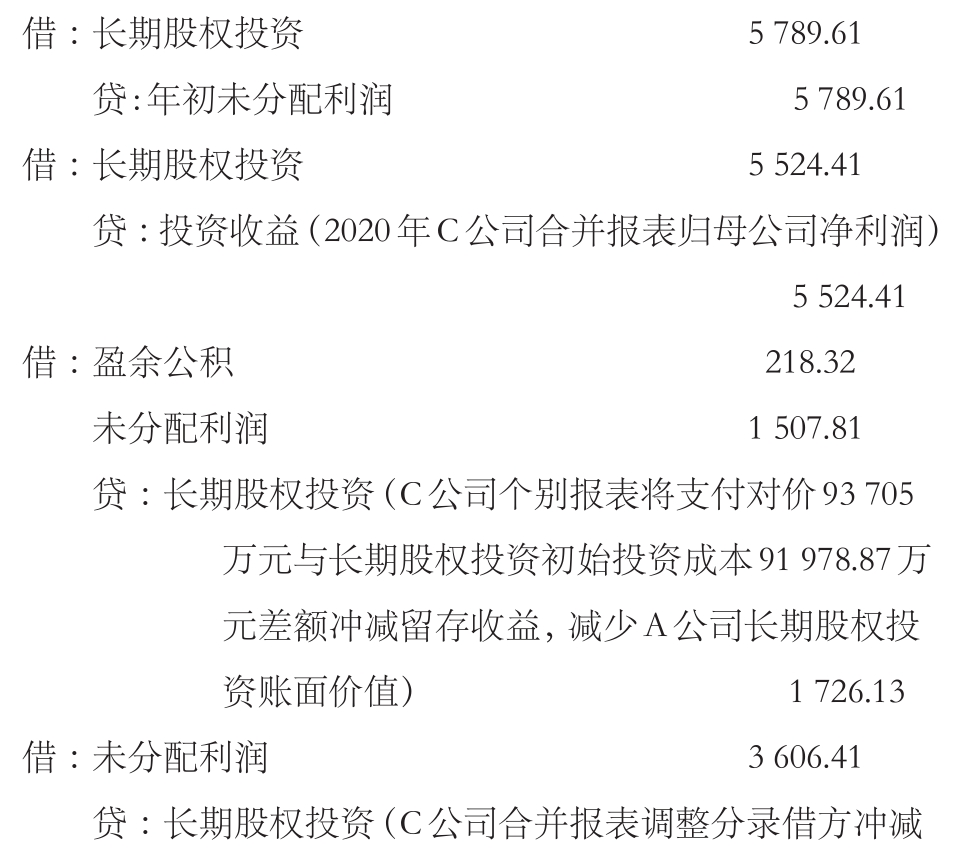

2020年A公司合并报表编制调整抵销分录,将对C公司长期股权投资账面价值调整为权益法核算,并将C公司累计经营成果归属于A公司份额计入未分配利润。2019年C公司合并报表归母公司净利润5 789.61万元=2019年C公司个别报表净利润2 183.2万元+2018年10~12月D公司净利润845.57万元×60%+2019年D公司净利润5 165.12万元×60%。

2020年A公司合并报表将对C公司长期股权投资与C公司所有者权益项目抵销。合并报表对C公司投资账面价值103 609.02万元=对C公司投资初始投资成本100 000万元+5 789.61万元+5 524.41万元-1 726.13万元-3 606.41万元-2 372.46万元。

B公司合并报表转让对D公司投资时,收到支付对价与按权益法核算对D公司长期股权投资账面价值的差额1 726.13万元贷记“投资收益”。C公司受让D公司股权时,将支付对价与对D公司长期股权投资初始投资成本的差额1 726.13万元,依次借方冲减盈余公积218.32万元和未分配利润1 507.81万元。由于是在同一控制下转让D公司股权,上述事项应予以抵销,抵销的结果是在A公司合并报表工作底稿中冲销B公司合并报表确认的投资收益1 726.13万元,并将C公司合并报表所有者权益恢复到因受让D公司股权冲减留存收益前状态。分录如下:

2020年A公司合并报表年末未分配利润=2020年A公司个别报表年末未分配利润+B公司合并报表累计归母公司净利润×100%+C公司合并报表累计归母公司净利润×100%-B公司和C公司合并报表中重复包含的D公司2018年10月~2020年9月累计经营成果归属于最终控制方份额-B公司合并报表累计归母公司净利润中包含的转让对D公司投资资本利得×100%=23 335.4+12 927.25×100%+11 314.02×100%-5 978.87-1 726.13×100%=39 871.67(万元)。

2020年A公司合并报表年末未分配利润=2020年A公司个别报表年末未分配利润+B公司个别报表累计经营成果×100%+C公司个别报表累计经营成果×100%+D公司个别报表累计经营成果×60%×100%+E公司个别报表累计经营成果×66.67%×100%-B公司个别报表包含的转让对D公司投资资本利得=23 335.4+(-977.04+2 000.32+11 009.51)×100%+(2 183.2+2 381.48)×100%+(845.57+5 165.12+5 238.22)×60%×100%+1 341.63×66.67%×100%-7 705=39 871.67(万元)。

需要注意的是,B公司合并报表和C公司合并报表年初未分配利润均包含了D公司2018年10月~2019年12月经营成果归属于最终控制方份额。A公司合并报表工作底稿应将年初未分配利润汇总数中重复反映的D公司2018年10月~2019年12月经营成果归属于最终控制方份额冲销。

在合并报表中,年初未分配利润通过公式计入年末未分配利润。以上调整分录冲减重复反映的年初未分配利润的同时,不会增加年末未分配利润金额。

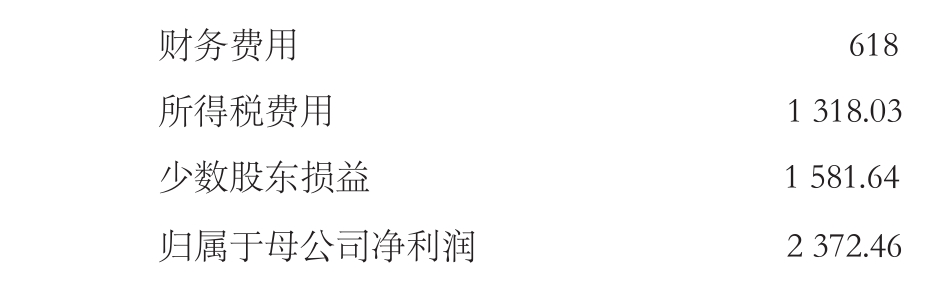

B公司和C公司合并利润表均包含D公司2020年1~9月损益项目,编制A公司合并利润表需将重复因素抵销,归属母公司净利润为2 372.46万元(D公司2020年1~9月净利润3 954.1×60%×100%)。

(二)无偿划转

2020年B公司合并报表年末未分配利润-78 851.5万元可以分解为:2020年B公司个别报表除划转对D公司投资外形成的年末未分配利润6 151.71万元(B公司个别报表未分配利润-79 745.96万元+划转对D公司投资冲减的未分配利润85 897.67万元)、E公司累计经营成果归属于B公司份额894.46万元(2020年E公司净利润1 341.63万元×66.67%)、B公司个别报表划转对D公司投资冲减的未分配利润85 897.67万元。B公司个别报表对D公司长期股权投资账面价值86 000万元,将其划转应冲减留存收益86 000万元。B公司个别报表先冲减盈余公积102.33万元,再冲减未分配利润85 897.67万元。无偿划转条件下,B公司个别报表和合并报表均不包含因持有对D公司投资的收益。按先合并再处置的思路,2020年B公司合并报表工作底稿年末未分配利润中已包含的D公司累计经营成果归属于B公司份额也应全部冲销,利润表中D公司2020年1~9月损益项目也应冲销。

2020年C公司合并报表未分配利润10 857.55万元可以分解为:2020年C公司个别报表年末未分配利润4 108.21万元、D公司累计经营成果归属于C公司份额6 749.34万元。划入D公司股权在C公司个别报表和合并报表均计入资本公积,不影响未分配利润。

A公司合并报表工作底稿中,A公司与B公司合并报表和C公司合并报表之间的调整抵销分录除金额外,与市场价格转让情况下无异。C公司个别报表划入对D公司投资确认资本公积91 978.87万元。C公司合并报表工作底稿中,将D公司累计经营成果归属于C公司份额计入合并报表年末未分配利润,编制调整分录贷记年初未分配利润3 606.41万元和投资收益2 372.46万元,因划入对D公司投资初始投资成本91 978.87万元已经包含合并日前D公司累计经营成果归属于C公司份额,不能借记长期股权投资,只能冲减资本公积。故C公司合并报表资本公积为86 000万元(91 978.87-3 606.41-2 372.46)。B公司划出对D公司投资冲减的留存收益和C公司划入对D公司投资确认的资本公积,均属内部交易产生,应在A公司合并报表中予以抵销。

图/穆雍韬

2020年A公司合并报表年末未分配利润=2020年A公司个别报表年末未分配利润+B公司合并报表累计归母公司净利润×100%+C公司合并报表累计归母公司净利润×100%-B公司和C公司合并报表累计归母公司净利润重复包含的D公司2018年10月~2019年12月经营成果归属于最终控制方份额=23 335.4+10 754.91×100%+11 314.02×100%-3 606.41=41 797.92(万元)。

2020年A公司合并报表年末未分配利润=2020年A公司个别报表年末未分配利润+B公司个别报表累计经营成果×100%+C公司个别报表累计经营成果×100%+D公司个别报表累计经营成果×60%×100%+E公司个别报表累计经营成果×66.67%×100% =23 335.4+(-977.04+2 000.32+5 230.76)×100%+(2 183.2+2 381.48)×100%+(845.57+5 165.12+5 238.22)×60%×100%+1 341.63×66.67%×100%=41 797.92(万元)。

与市场价格转让条件下相同的是,无偿划转条件下A公司合并报表工作底稿同样应将年初未分配利润汇总数中重复反映的D公司2018年10月~2019年12月经营成果归属于最终控制方份额冲销。

三、结语

在A公司最终控制下,两家全资子公司之间按市场价格转让或无偿划转孙公司,对于A公司来说是内部交易,孙公司并没有增加或减少。以B公司和C公司合并报表为基础编制A公司合并报表,应重点关注B公司和C公司合并报表间应抵销事项。

市场价格转让条件下,B公司合并报表转让对D公司投资的资本利得与C公司合并报表受让对D公司投资初始投资成本与支付对价差额冲减的留存收益或资本公积应予抵销。B公司合并报表未分配利润包含D公司合并日前累计经营成果归属于A公司份额。C公司合并报表调整分录将D公司累计经营成果归属于A公司份额贷记未分配利润,因长期股权投资初始投资成本已包含D公司合并日前累计经营成果归属于A公司份额,合并日前D公司累计经营成果归属于A公司份额只能借记“资本公积”或“留存收益”。B公司合并报表未分配利润包含D公司合并日前累计经营成果归属于A公司份额应与C公司合并报表调整分录借记的“资本公积”或“留存收益”抵销。B公司合并报表和C公司合并报表均包含D公司2020年1~9月损益项目,A公司合并报表工作底稿应将重复反映的损益项目冲销。

无偿划转条件下,B公司合并报表划出对D公司投资,借方冲减“资本公积”或“留存收益”,将D公司合并日前累计经营成果归属于B公司份额和B公司个别报表对D公司长期股权投资账面价值予以转出。C公司合并报表划入对D公司投资应增加资本公积。C公司合并报表调整分录贷记年初未分配利润或投资收益,将D公司累计经营成果归属于C公司份额计入C公司合并报表年末未分配利润,因C公司合并报表对D公司长期股权投资初始投资成本已包含D公司合并日前累计经营成果归属于C公司份额,D公司合并日前累计经营成果归属于C公司份额借方只能冲减“资本公积”或“留存收益”。经过以上调整抵销后,C公司合并报表资本公积余额应与B公司合并报表按B公司个别报表对D公司长期股权账面价值转出借记的资本公积或留存收益抵销。

无论是市场价格转让还是无偿划转,B公司合并报表和C公司合并报表年初未分配利润均包含了D公司2018年10月~2019年12月累计经营成果归属于A公司份额,A公司合并报表工作底稿需要编制抵销分录予以抵销。

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第22期 > 《财务与会计》2022年第22期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第22期 > 《财务与会计》2022年第22期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号