摘要:

专项审计时对投标单位存在关联关系的认定和披露

朱纯文

作者简介:朱纯文,中准会计师事务所(特殊普通合伙)安徽分所。

摘 要:投标单位间存在特殊关系或利害关系的,可统称为关联关系。关联关系的存在容易导致相互串通投标,损害招标单位合法权益,破坏市场交易公平和可信度。在对招投标进行专项审计时,应当对此重点关注并在专项审计报告中加以披露说明,以揭示关联关系对招标公正性的可能影响,提高招标单位的管理水平,促使招投标真正公开、公平和公正。

关键词:投标单位;关联关系;专项审计;审计报告

中图分类号:F234 文献标志码:A 文章编号:1003-286X(2022)21-0053-03

招投标是企业特别是国有企业经营活动中的重要经济活动,是企业提质增效的重要环节,也是会计师事务所专项审计的重点和难点。对企业提供的招投标(含比选、邀标、询价等,下同)资料进行专项审计时,经常会发现投标单位之间存在由同一个股东控制、股东相同,一个投标单位的股东同时也是另一个投标单位的经理、董事、监事等高管人员,原是一个投标单位的个人股东现是另一个投标单位的董事、经理、监事等高管人员,投标单位之间的法人代表是父母、配...

专项审计时对投标单位存在关联关系的认定和披露

朱纯文

作者简介:朱纯文,中准会计师事务所(特殊普通合伙)安徽分所。

摘 要:投标单位间存在特殊关系或利害关系的,可统称为关联关系。关联关系的存在容易导致相互串通投标,损害招标单位合法权益,破坏市场交易公平和可信度。在对招投标进行专项审计时,应当对此重点关注并在专项审计报告中加以披露说明,以揭示关联关系对招标公正性的可能影响,提高招标单位的管理水平,促使招投标真正公开、公平和公正。

关键词:投标单位;关联关系;专项审计;审计报告

中图分类号:F234 文献标志码:A 文章编号:1003-286X(2022)21-0053-03

招投标是企业特别是国有企业经营活动中的重要经济活动,是企业提质增效的重要环节,也是会计师事务所专项审计的重点和难点。对企业提供的招投标(含比选、邀标、询价等,下同)资料进行专项审计时,经常会发现投标单位之间存在由同一个股东控制、股东相同,一个投标单位的股东同时也是另一个投标单位的经理、董事、监事等高管人员,原是一个投标单位的个人股东现是另一个投标单位的董事、经理、监事等高管人员,投标单位之间的法人代表是父母、配偶、兄弟、姐妹、子女等现象。这些现象可统称为关联关系。

一、关联关系的界定

《中华人民共和国招标投标法实施条例》(以下简称《实施条例》)第三十四条规定:与招标人存在利害关系可能影响招标公正性的法人、其他组织或者个人,不得参加投标。单位负责人为同一人或者存在控股、管理关系的不同单位,不得参加同一标段投标或者未划分标段的同一招标项目投标。这里的利害关系是指投标人与招标人之间存在控股、管理关系,但《实施条例》未提及投标单位之间存在何种关系可界定为利害关系。

本文通过梳理大量招投标实例后发现,通常投标单位之间存在隶属关系、个人关系、经济关系等特殊方面的关系,可能导致投标单位之间存在利害关系的,可确认双方存在关联关系。隶属关系主要指投标单位之间相互控股或参股或者有行政主管关系;个人关系指投标单位之间的法定代表人等高管人员存在夫妻关系、亲属关系或者为同一人等情况;经济关系指投标单位之间存在着重要的业务往来、经济往来、经济利益等情形。实务中投标单位利用“关联关系”投标的常见形式包括但不限于以下几种:一是一家投标单位的法人是另一家投标单位的股东;二是一家投标单位的股东是另一家投标单位的高管;三是一家投标单位的法人是另一家投标单位的高管;四是一家投标单位是另一家投标单位的托管方;五是投标单位之间存在相同的注册地址;六是投标单位之间存在同一母公司或存在共同的控制单位;七是一家投标单位股东同时也是另一家投标单位的股东;八是一家投标单位的法定代表人与另一家投标单位的法定代表人是配偶关系。

二、关联关系与关联方的异同

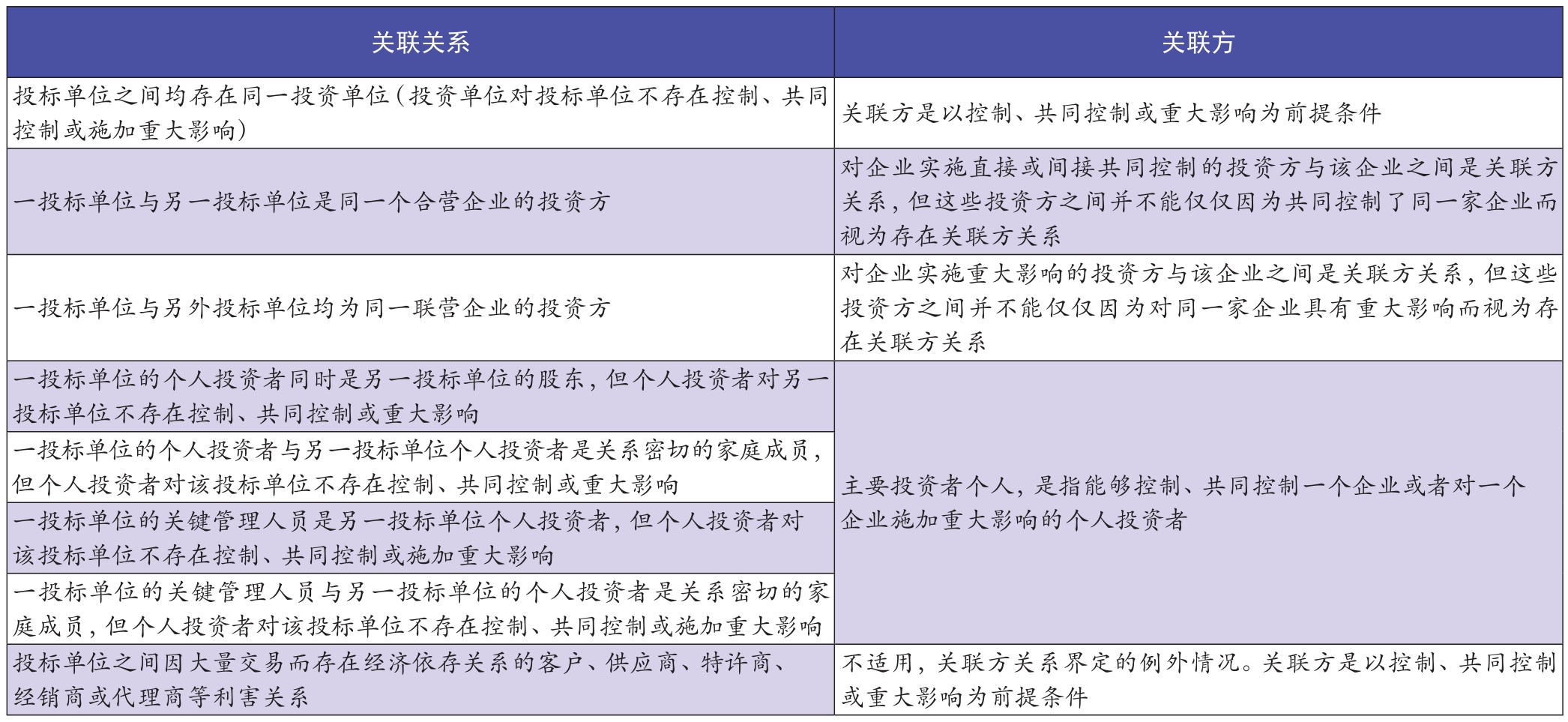

《企业会计准则第36号——关联方披露》对关联方的表述为:一方控制、共同控制另一方或对另一方施加重大影响,以及两方或两方以上同受一方控制、共同控制或重大影响的,构成关联方。即关联方关系的存在是以控制、共同控制或重大影响为前提条件,主要以股权关系为纽带。而关联关系是指投标人之间存在隶属关系、个人关系、经济关系等特殊方面的关系,导致投标人之间存在利害关系。

为清晰反映关联关系与关联方在概念和范围上的异同,本文对审计实务中遇到的投标企业之间存在的各种关联关系进行了梳理并与关联方的概念、范围进行了对比,具体情况如表1、表2所示。

表1 关联关系与关联方概念和范围相同的情况

表2 关联关系与关联方概念和范围不同的情况

其中关键管理人员,是指有权力并负责计划、指挥和控制企业活动的人员。企业关键管理人员负责制定战略目标、经营计划、指挥调度生产经营活动等,主要包括董事长、董事、董事会秘书、总经理、总会计师、财务总监、主管各项事务的副总经理以及行使类似职能的人员等。关系密切的家庭成员主要是配偶、年满十八周岁的子女及其配偶、父母及配偶的父母、兄弟姐妹及其配偶、配偶的兄弟姐妹、子女配偶的父母。主要投资者个人是指直接或间接持有公司5%以上股份的自然人。

三、如何查找投标单位之间的关联关系

一是查阅投标文件中的审计报告。规范的年度审计报告一般会披露被审计单位(投标单位)的关联方,所以通过投标单位的年度审计报告可发现投标单位之间存在的诸如母、子关系或受同一母公司控制等关联关系。另外在核查各投标单位审计报告时,需要关注最近一年或近几年的审计报告是否由同一家会计师事务所出具,出具的时间是否相同或相近,审计报告编号是否连续等细节信息。

二是查阅投标文件中的投标单位的营业执照。应关注投标单位成立的时间、注册地址,核查投标单位注册地址是否相同。

三是查阅投标文件中的投标单位法定代表人身份证明。应对投标单位的法定代表人住址、姓名、性别、年龄等相应信息进行核查,看是否存在夫妻或父子等关系。

四是利用第三方平台数据和服务。利用投标单位的网站及相关查询软件和平台进行查询,查看股东、关联公司、组织架构等信息。对于复杂且隐蔽的关联关系,可通过专业查询软件查找投标单位、投标单位投资者、投标单位管理层等各种关联方和关联关系,如投标单位的个人投资人是否为另一投标单位的高管等。

五是查阅招标单位最近一年或近几年的投标报名登记表或登记记录、投标日投标单位签到表等相关信息。应关注委托代理人的姓名、身份证号、地址、电话等内容,以及是否存在固定或相对固定的投标人共同进行投标的情形。

四、投标单位存在关联关系是否一定违反相关法律法规

《实施条例》规定:单位负责人为同一人或者存在控股、管理关系的不同单位,不得参加同一标段投标或者未划分标段的同一招标项目投标。《中华人民共和国政府采购法实施条例》规定:单位负责人为同一人或者存在直接控股、管理关系的不同供用商,不得参加同一合同项下的政府采购活动。以上两个文件均明确指出存在控股、管理关系的不同单位,不得参加同一招标项目投标。其中,管理关系是指不具有出资持股关系的其他单位之间存在管理与被管理关系,如一些事业单位虽然不存在控股关系,但存在上下级关系,管理单位对被管理单位的经营决策能产生直接影响;控股关系是出资额占有限公司资本总额50%以上的股东及出资额或持有股份的比例虽然不足50%,但所享有的表决权已足以对股东会、股东大会的决议产生重大影响的股东。如投标单位不属于以上情形,则法律上没有明确限制其投标资格。

五、专项审计报告中是否需要披露关联关系

虽然法律并未限制部分存在关联关系的投标单位投标资格,但客观上讲,具有关联关系的投标方之间协同一致的概率高、隐蔽性强,使用常规性的审查手段难以发现,投标单位舞弊的可能性就较大,可能会影响到招标的公平、公正性。因此需要在审计报告里披露投标单位之间存在的关联关系,方便招标单位对披露的各种利害关系加以重视并采取适当的措施保证投标的公平、公正性,同时也有利于招标单位以合理的价格获得优质的货物、工程或服务。

六、公平招标的措施保证

为了防止关联关系的存在影响投标的公平公正,建议招标单位在标书制定时增加一项投标单位对关联关系的披露和承诺声明。招标单位在审核过程中发现投标单位存在关联关系但没有披露或披露不完整的,其投标书均将作为不合规标书进行处理。对于金额较小的项目,招标单位可在自优选供应商(招标单位可先通过公开招标的方式择优选择一定数量的供应商建立优选供应商名单库,并设立供应商定期淘汰机制)中公开邀标或询价,以此保证投标的公平和快捷。

在标书审核过程中,审核人员应当强化对关联关系的审查力度,确保投标单位之间不存在投标单位相互串通投标的情形,保证招标投标的公开、公平和公正。

责任编辑 武献杰 林荣森

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第21期 > 《财务与会计》2022年第21期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第21期 > 《财务与会计》2022年第21期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号