物流运输企业兼营行为纳税处理

隋书才刘文宇 ■

一、物流运输企业兼营行为界定

(一)兼营行为税收角度判定

兼营行为指纳税人兼有两项及以上不同属性的生产经营项目,区别于混合销售行为。根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号,以下简称 36号文)附件 1中第三十九条规定:“纳税人兼营销售货物、劳务、服务、无形资产或者不动产,适用不同税率或者征收率的,应当分别核算适用不同税率或者征收率的销售额;未分别核算的,从高适用税率。”物流运输企业兼有的货物运输和装卸搬运服务项目,在当前税制下分别适用 9%和 6%的不同税率,属于兼营行为。

(二)兼营行为会计角度划分

依据《财政部关于修订印发〈企业会计准则第 14号——收入〉的通知》(财会[2017]22号,以下简称新收入准则),货物运输合同中的货物运输和装卸搬运属于两项履约义务。本文根据这两项履约义务单独售价之和与合同交易价格之间的大小关系,将兼营行为划分为“普通兼营行为”和“特殊兼营行为”。如果前者等于后者,称之为普通兼营行为;如果前者大于后者,表明存在合同折扣,则称之为特殊兼营行为。

物流运输企业往往根据自身及市场竞争等情况,也会像商业企业促销活动一样,给予客户一定的合同折扣,类似于会计上的“商业折扣”。根据新收入准则,合同折扣应当在各单项履约义务之间按比例分摊。为便于讨论,本文依据合同折扣分摊方法不同,将特殊兼营行为进一步划分为按比例分摊合同折扣、从高税率分摊合同折扣和从低税率分摊合同折扣三种。按比例分摊合同折扣是指在各单项履约义务之间按比例分摊合同折扣。根据新收入准则应用指南解释,如果有确凿证据表明合同折扣仅与合同中一项或多项(而非全部)履约义务相关,企业应当将该合同折扣分摊至相关的一项或多项履约义务。据此,从高税率分摊合同折扣是指将合同折扣分摊给与其相关的适用较高税率的履约义务;从低税率分摊合同折扣是指将合同折扣分摊给与其相关的适用较低税率的履约义务。普通兼营行为纳税筹划的关键是按适用的不同税率分别核算,相对简单,本文不再赘述,下面重点探讨特殊兼营行为。

二、物流运输企业特殊兼营行为纳税案例分析

例: A公司是境内一家物流运输企业,为增值税一般纳税人。 2X22年 3月 1日, A公司与 B公司(老客户)订立一项货物运输合同,由 A公司负责为 B公司提供货物运输服务,同时负责货物运抵后的装卸搬运服务,合同价格总额为 10 000元。该装卸搬运服务为标准服务,也可由市场上其他专门公司提供, A公司也向其他客户单独提供。货物运输服务和装卸搬运费服务的单独售价分别为 8 000元和 2000元。 A公司采用一般计税方法计税,上述金额均不含增值税,除此之外不考虑其他情况。

(一)按比例分摊合同折扣

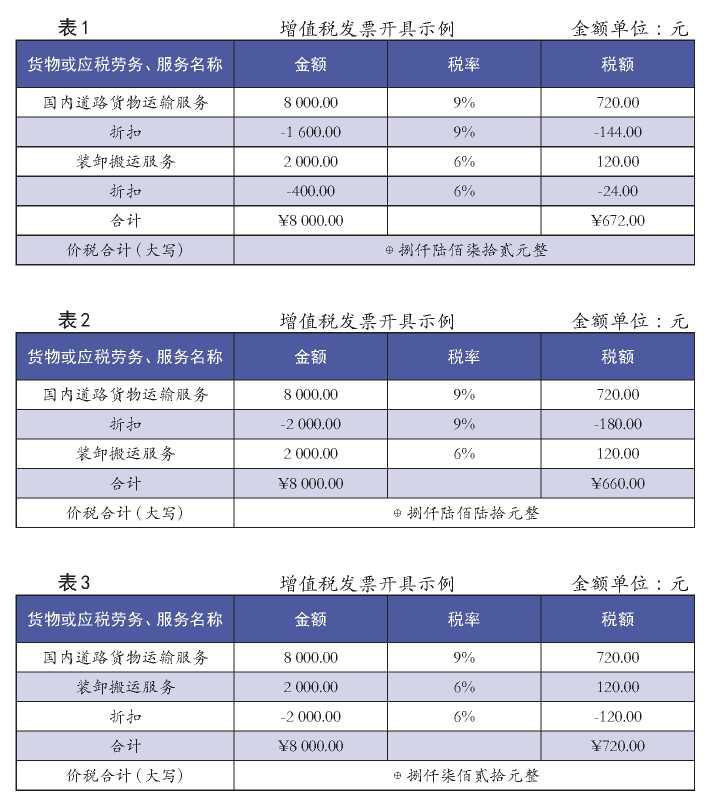

假定 A公司销售策略是对老客户给予 20%整体合同折扣,合同价格总额为 8 000元,假设其他条件不变,下同。根据新收入准则,对于整体合同折扣应当按比例分摊。本例中,整体合同折扣为 2 000元,分摊后,货物运输服务交易价格为 6 400元[8 000+ (8 000 +2 000)X8 000];装卸搬运服务交易价格为 1 600元[2 000+(8 000+2 000) X8 000]。为更全面反映每项履约义务的折扣额以及折扣前、折扣后的收入额情况,可在“主营业务收入”科目下增设“合同折扣”二级明细科目,“运输收入”和“装卸收入”作为其辅助核算,合同折扣金额以负数反映,下同。纳税处理要点为:第一,要按单独售价比例分摊交易价格并分别核算不同税率的销售额;第二,要将销售额和折扣额在同一张发票“金额”栏分别注明(如表 1所示)。

主要依据为:增值税上,根据 36号文附件 1中第四十三条规定:“纳税人发生应税行为,将价款和折扣额在同一张发票上分别注明的,以折扣后的价款为销售额;未在同一张发票上分别注明的,以价款为销售额,不得扣减折扣额。”企业所得税上,根据《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函[2008]875号,以下简称 875号文)第一条第(五)项规定:“企业为促进商品销售而在商品价格上给予的价格扣除属于商业折扣,商品销售涉及商业折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额。”需要注意的是, 875号文对涉及“商业折扣”的企业所得税收入确认问题做了明确规定,但对于涉及“合同折扣”的情况,目前并未有相关文件予以规定。本文认为“合同折扣”与“商业折扣”实质上是一样的,一个是为促进“商品”销售,另一个是为促进“服务”销售。建议不妨先参照 875号文执行,并积极与税务机关沟通,获得其认可。

A公司增值税销项税额为 672元[8 000 X(1 —20%) X9%+2 000X(1 —20%) X6%];企业所得税收入额为 8 000元。

(二)从高税率分摊合同折扣

假定 A公司销售策略是对老客户货物运输服务给予 20%〜30%合同折扣,合同价格总额为 8 000元。根据 A公司的销售策略,对 B公司货物运输服务给予 20%〜30%的折扣;但对于装卸搬运服务无折扣,表明合同折扣仅与合同中一项履约义务(货物运输)相关,将折扣分摊到高税率 9%的货物运输服务后,交易价格为 6 000元( 8 000—2 000),实际折扣率为25%(2 000 —8 000),符合 A公司的销售策略;装卸搬运服务交易价格为 2 000元。分摊后,增值税销项税额为 660元([ 8 000 —2 000)X9%+2 000X6%],发票开具如表 2所示。企业所得税处理同上。

(三)从低税率分摊合同折扣

假定 A公司销售策略是对老客户的装卸搬运服务给予全部折扣,合同价格总额为 8 000元。

根据 A公司的销售策略,对 B公司装卸搬运服务给予 100%的折扣;但对于货物运输服务无折扣,表明合同折扣仅与合同中一项履约义务(装卸搬运)相关,将折扣分摊到低税率 6%的装卸搬运服务后,交易价格为 0元( 2 000 —2 000),实际折扣率为100%(2000 —2 000),符合 A公司的销售策略;货物运输服务交易价格为 8 000元。分摊后,增值税销项税额为 720元[8 000X9%+(2 000 —2 000)X6%],发票开具如表 3所示。企业所得税处理同上。

三、物流运输企业特殊兼营行为纳税方案比较

从增值税上看,三种方案扣除合同折扣后的销售额为 8 000元,均可不同程度节约增值税,其中,从高税率分摊合同折扣的销项税税负率最低,为6.6%;其次是按比例分摊合同折扣,为6.72%;最后是从低税率分摊合同折扣,为 7.2%。从企业所得税上看,三种方案扣除合同折扣后的收入额均为 8 000元,均可节约企业所得税。

综上,可以得出结论:物流运输企业特殊兼营行为应优先选择从高税率分摊合同折扣。

(本文系黑龙江八一农垦大学“三纵”基础培育人才支持计划〈社科〉〈 ZRCPY202125〉的研究成果,刘文宇为本文通讯作者)(作者单位:黑龙江八一农垦大学经济管理学院黑龙江农业工程职业学院)责任编辑刘霁

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第19期 > 《财务与会计》2022年第19期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第19期 > 《财务与会计》2022年第19期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号