长短期激励与技术并购效率研究

—基于聚光科技系列并购案的比较分析

蔡伟赵团结 ■

摘要:技术并购是企业获得外部技术资源的重要竞争战略。本文以聚光科技的系列并购案为分析对象,研究目标公司创始团队不同的短期和长期激励组合对其技术创新的影响。研究发现,目标公司创始团队长期激励强和短期激励压力小时,技术并购效果最好,而长期激励弱和短期激励压力大时效果最差。为了促进技术并购的实效,建议并购时采取至少如下措施:减少并购时财务业绩承诺以提升公司对创新失败的容忍度;通过相对控股给目标公司创始团队以长期激励;并购支付时以股份支付作为主要的对价支付方式。

关键词:技术并购;技术创新;长期激励;短期激励

中图分类号: F275.5文献标志码: A文章编号: 1003-286X(2022) 19 -0029-05技术并购是企业获得外部知识的重要竞争战略,已成为驱动企业高质量发展的重要因素。然而,很多技术并购未达到预期的效果,有悖于并购的技术协同效应,巨额的商誉减值更是成为技术并购后的常态。鉴于激励在企业创新中的重要性,基于目标公司创始团队长期和短期激励的视角,本文分析其对目标公司技术创新的影响。由于该研究问题在数据上具有较大门槛,本文以聚光科技(杭州)股份有限公司(股票代码:300203,以下简称聚光科技)的系列并购案作为分析对象,主要研究并购时对目标公司创始团队的不同短期和长期激励组合对其技术创新的影响,及其在并购商誉减值方面的财务后果。本文的研究在以下两个方面对相关文献进行发展和创新:第一,对上市公司并购的相关研究进行发展和创新。已有技术并购文献主要站在收购公司合并报表范围的基础上分析技术并购的效应,但是技术并购后收购公司合并范围发生了变化,导致并购前后的收购公司不具有可比性。因此,本文基于目标公司视角分析技术并购的效应,以缓解可比性差异造成的干扰,进而对技术并购效应的相关文献进一步拓展。第二,从目标公司长短期激励组合的视角对技术并购效果及其商誉减值影响因素的相关研究进行发展和创新。已有研究发现,目标公司的知识结构、并购双方的技术相关性、外部创新环境等因素影响技术并购效果和商誉减值。在此基础上,本文分析目标公司创始团队长短期激励组合对目标公司技术创新和商誉减值的影响,以期加强对技术并购效果及其商誉减值影响因素的研究。

一、理论基础与研究假设

本文从并购时目标公司创始团队长期激励和短期激励视角来分析技术并购的效果。

从短期激励的视角来看,技术并购时目标公司创始团队通常会对收购公司进行业绩承诺,这极大增加了目标公司创始团队的短期激励压力,进而降低目标公司创始团队的创新失败容忍度,最终不利于企业创新。《上市公司重大重组管理办法》第三十五条规定:采取收益现值法、假设开发法等对拟购买资产进行评估并作为定价参考依据的,交易对方应当与上市公司就相关资产实际盈利数不足利润预测数的情况签订明确可行的补偿协议。当期补偿金额=(截至当期期末累积承诺净利润数-截至当期期末累积实现净利润数)+补偿期限内各年的预测净利润数总和 X拟购买资产交易作价-累积已补偿金额。业绩承诺一般是 3〜5年,未完成的惩罚程度高,属于负向的短期激励。负向的短期激励会使得目标公司创始团队过于关注短期财务业绩指标,短期内面临创新失败的压力大,对创新失败的容忍度低,进而降低目标公司创始团队的试错意愿和创新积极性,不利于目标公司的技术创新及可持续发展。

从长期激励的视角来看,技术并购后目标公司创始团队在企业的持股比例会下降,进而会降低长期创新成果的分享。而长期创新成果分享减少会促使目标公司创始团队不重视企业的长期利益,降低企业创新投入和创新积极性,最终不利于目标公司的技术创新。

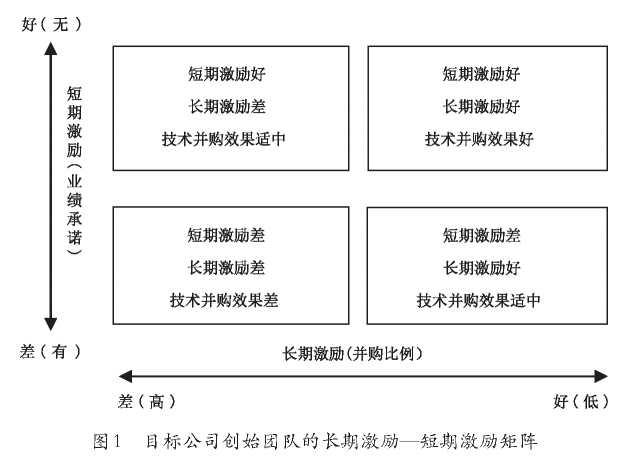

基于中国上市公司并购实践,本文构建了一个基于长短期激励的技术并购矩阵图。短期激励通过是否有业绩承诺衡量,如果并购协议中有业绩承诺,目标公司创始团队的短期激励压力大;如果没有业绩承诺,其短期激励压力相对较小。长期激励通过控股比例

衡量,如果收购公司以 100%左右的股权控股并购,目标公司创始团队持股比例下降最多,表现为并购带来弱的长期激励;如果收购公司以

50%左右的股权控股并购,目标公司创始团队持股比例下降较少,表现为并购时强的长期激励。

如图 1所示,横轴表示长期激励,纵轴表示短期激励,将坐标图划分为四个象限。如果并购控股比例低且没有业绩承诺,则并购时对目标公司创始团队有好的长期激励和短期激励,即目标公司创始团队有强的长期激励,同时其短期业绩压力小。根据前面的理论分析,此时技术并购的效应最强。如果控股比例高且没有业绩承诺,则并购时对目标公司创始团队有差的长期激励和好的短期激励,此时技术并购的效应适中。如果控股比例低且有业绩承诺,则并购时对目标公司创始团队有好的长期激励和差的短期激励,此时技术并购的效应适中。如果控股比例高且有业绩承诺,则并购时对目标公司创始团队有差的长期激励和短期激励,此时技术并购的效应最差。

二、案例分析

(一)并购案例背景简介

聚光科技是一家以高端仪器装备产品技术为核心的高科技平台型企业,业务涵盖环境监测、工业过程分析、实验室分析仪器等。国内仪器仪表行业的市场集中度较低,存在大量的行业资源整合机会,聚光科技通过并购强化技术实力、市场势力和行业领导地位。

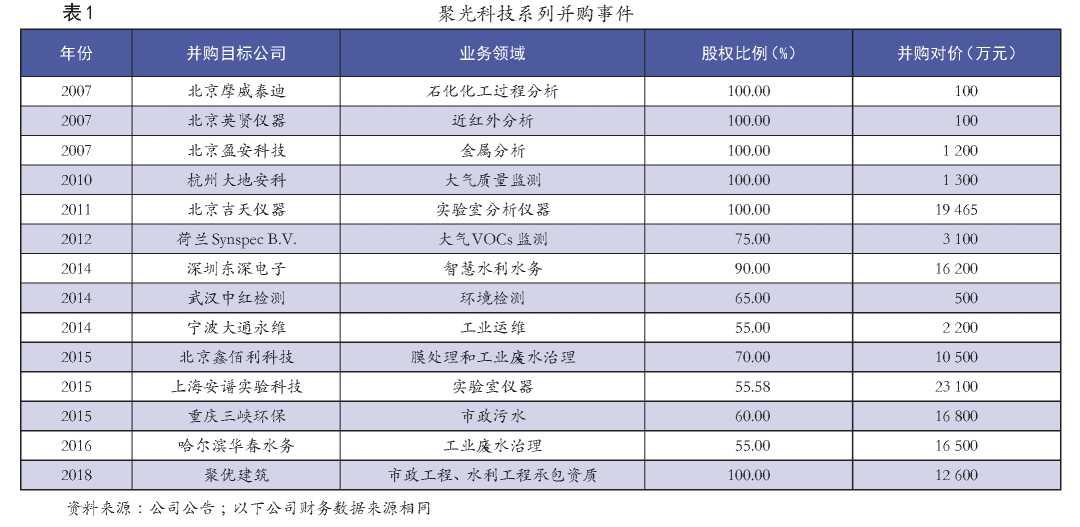

2007〜2018年聚光科技累计实施并购 14起(如表 1所示),数据显示在 2011年上市之前,聚光科技经历了一轮频繁的并购,目的是拓展销售渠道以促进利润增长。在 2011年上市之后,聚光科技几乎每年都在发起并购,这些连续并购主要围绕聚光科技的主营业务,旨在获取领先的技术、销售网络等资源,进而提高市场竞争力和市场占有率,最终在仪器仪表行业的多个细分领域建立行业领导地位。

根据技术并购的重要性、目标公司创始团队的长期激励—短期激励矩阵,本文选取并购案的标准如下:目标公司有专利、并购金额超过 5 000万元、控股比例接近 50%或者 100%、目标公司有业绩承诺和没有业绩承诺。同时,考虑到并购支付对价中的股份支付可能会对长期激励产生干扰,因此选取了采取现金支付对价的四个典型案例:2011年聚光科技收购北京吉天仪器、2015年聚光科技收购上海安谱实验科技、2015年聚光科技收购重庆三峡环保、2018年聚光科技收购聚优建筑。

2011年,聚光科技以 19 465万元作为并购基准价格收购北京吉天仪器 100%股权。根据并购协议,如果未来三年(2011年至 2013年)净利润的年复合增长率低于承诺的要求,股权转让款会在基准价格的基础上进行扣减。作为拥有高端实验室分析仪器核心自主知识产权的企业,北京吉天仪器自主研发的原子荧光光谱仪等技术和产品在世界处于领先水平。通过收购北京吉天仪器,聚光科技能够获得处于国际领先地位的原子荧光光谱仪等产品及其研发团队,有助于提高聚光科技的高科技研发实力,增强其市场竞争优势和领导力,进而达到持续增强企业长期盈利能力的目标。

2015年,聚光科技以自有资金23 100万元获得上海安谱实验科技 55.58%的股权。聚光科技和上海安谱实验科技的并购具有较强的协同效应,收购方拥有强的技术实力,而目标方在实验室用品方面拥有完善的销售网络和渠道。通过向上海安谱实验科技输入技术研发、资本运作等资源,有助于促进上海安谱实验科技的业务模式创新,进而提升行业竞争力。根据聚光科技与上海安谱实验科技的并购协议,该并购没有业绩承诺的相关条款。2015年,聚光科技以现金 16 800万元收购重庆三峡环保 60%的股权。根据聚光科技与重庆三峡环保原有股东的约定,并购总额会根据重庆三峡环保在未来三年(2015年至 2017年)累计考核净利润的完成情况进行调整,但并购总额不超过 21 000万元。重庆三峡环保是提供环境污染治理解决方案的国家高新技术企业,在技术积累、人才队伍、行业资质和客户资源等方面具有较强的竞争优势。通过收购重庆三峡环保,聚光科技能够获取环境污染治理方面的技术、人才和平台资源优势,从而有助于优化聚光科技的环境治理业务结构、提升其业务竞争力,最终达到建立全产业链的综合环境服务平台的目标。

2018年,聚光科技以 12 600万元的价格收购了聚优建筑 100%的股权。作为建筑工程、市政公用工程、环保工程等方面的优质企业,聚光科技收购聚优建筑主要是为了获得其业务资质,提升业务竞争力。根据聚光科技与聚优建筑的并购协议,该并购没有业绩承诺的相关条款。

(二)技术并购的长期激励—短期激励矩阵

表 2列示了四个典型并购案例目标公司创始团队的长期激励和短期激励组合,图 2列示了聚光科技四个典型并购案例的长期激励—短期激励矩阵。

聚光科技收购上海安谱实验科技,没有业绩承诺且控股比例低(55.58%),因此上海安谱实验科技创始团队没有来自业绩承诺的高额补偿压力,短期激励压力小,持股比例下降较少,此时对目标公司创始团队有好的长期激励和短期激励。根据理论分析,此时对应的技术并购效果最好。

聚光科技收购聚优建筑,没有业绩承诺且控股比例高(100%),因此聚优建筑创始团队没有来自业绩承诺的高额补偿压力,短期激励压力小,持股比例则下降为 0,此时对目标公司创始团队有差的长期激励和好的短期激励。根据理论分析,此时对应的技术并购效果适中。

聚光科技收购重庆三峡环保,有业绩承诺且控股比例低(60%),因此重庆三峡环保创始团队有来自业绩承诺的高额补偿压力,短期激励压力大,持股比例下降较少,此时对目标公司创始团队有好的长期激励和差的短期激励。根据理论分析,此时对应的技术并购效果适中。

聚光科技收购北京吉天仪器,有业绩承诺且控股比例高(100%),因此北京吉天仪器创始团队有来自业绩承诺的高额补偿压力,短期激励压力大,持股比例则下降为 0,此时对目标公司创始团队有差的长期激励和短期激励。根据理论分析,此时对应的技术并购效果最差。

综上所述,技术并购效果最好的是聚光科技收购上海安谱实验科技,其次是收购聚优建筑和收购重庆三峡环保,最差的是收购北京吉天仪器。

(三)基于长短期激励的技术并购效应分析

为了证实以上理论分析和推论,本文通过目标公司专利数据分析,对比不同目标公司创始团队长短期激励组合差异对目标公司创新产出的影响。由于专利授予存在较大的时滞效

应,本文以目标公司专利申请数指标来度量其创新产出,表 3列示了四个目标公司各年度的专利申请数,t指并购年份。数据显示,被并购后,上海安谱实验科技创新产出大幅增加,聚优建筑和重庆三峡环保创新产出略微增加,北京吉天仪器创新产出显著减少。进一步,以并购前一年(t-1)年度作为基准,将并购后目标公司各年度的专利申请数减去(t-1)年度专利申请数得到创新产出的变化(见表 4)。数据显示,上海安谱实验科技被聚光科技收购后,有最好的创新产出效果,聚优建筑和重庆三峡环保被聚光科技收购后,有较好的创新产出效果,北京吉天仪器被收购后创新产出效果最差,与理论分析的预期一致。这表明,要取得好的技术并购效果,在进行并购时尽可能进行 50%左右的控股并购,以给予目标公司创始团队更好的长期激励,同时,不要进行业绩承诺条款,以降低目标公司创始团队的短期压力,进而提高其创新失败的容忍度。

(四)技术并购的财务后果分析

本文主要通过商誉减值情况对技术并购的财务后果进行分析。至 2021年,上海安谱实验科技和聚优建筑未计提商誉减值,北京吉天仪器 2013年、 2019年分别计提商誉减值 2 283.64万元、5 510.8万元,重庆三峡环保 2017年、2019年、2021年分别计提商誉减值1 746.74万元、1 766.72万元、814.75万元,一定程度说明北京吉天仪器和重庆三峡环保的并购效果不如预期,而上海安谱实验科技和聚优建筑的并购效果较好。

三、研究结论及建议

(一)研究结论

通过聚光科技的四个典型并购案例可以发现,长短期激励组合是影响企业技术并购效应及其财务后果的重要因素,好的长短期激励组合能够带

来显著的技术成果和财务后果;技术并购效果不如预期的主要原因是长短期激励的错配,技术并购效果因长短期激励错配程度而异;长短期激励错配(长期激励弱、短期激励压力大)问题会导致企业技术创新水平下降,核心竞争力下降,对未来财务后果产生负面影响,导致并购效果不如预期和商誉减值;相对于长期激励,短期激励对技术并购效果的影响更大,短期激励错配对并购效果的负面影响比长期激励错配的影响更大。

(二)建议

为达到更好的技术并购效果,本文提出以下建议:第一,企业在进行并购时尽可能减少诸如业绩承诺等负向短期激励,以提高目标公司创始团队创新失败容忍度,进而激励其更好地进行技术创新。业绩承诺属于负向短期激励,会增加目标公司创始团队的短期业绩压力,降低其创新失败容忍度,从而降低其试错意愿和创新积极性,最终会阻碍目标公司的技术创新。实务中越来越多的企业并购开始倾向于采用 earn-out方式,相对于短期的业绩承诺条款,earn-out模式因为分期且有条件支付并购款,更能有效地激励创始团队持续开展技术创新以提升企业长期业绩。

第二,企业在进行并购时尽可能采取 50%左右的控股并购而不是 100%的控股并购,以给目标公司创始团队留有更多的长期股权激励,进而提高目标公司的技术创新水平。为更好地激励目标公司创始团队分享长期创新成果,收购公司需要纠正高比例的控股并购,转而进行 50%左右的控股并购,以提高企业技术并购的效果。并购方如果是出于合并报表的考虑,并购比例则要反映实质上的控制权方可。

第三,为了进一步激励目标公司创始团队分享长期创新成果,针对其转让的股份,收购公司应该采用股份支付作为主要的支付对价,以提升上市公司的技术并购效率。在技术并购中,目标公司的技术创新提升一方面有助于提高其技术竞争优势,进而带来未来业绩的持续快速增长;另一方面可以对收购公司的技术创新产生溢出效应,进而能够强化其产品市场竞争优势,最终支撑其业绩的高质量发展。这表明,目标公司的技术创新提升可以增强收购公司合并报表收入和利润的强劲增长,进而可以带来收购公司股价的持续快速增长。据此,针对目标公司创始团队转让的股份,需要采用股份支付为主,以达到绑定目标公司创始团队的长期利益,进而激励其更好地进行技术创新。

责任编辑刘霁

作者简介:蔡伟,中国信息通信科技集团有限公司财务管理部;赵团结,中南民族大学管理学院产业教授,正高级会计师,全国高端会计人才(企业类五期)。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第19期 > 《财务与会计》2022年第19期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第19期 > 《财务与会计》2022年第19期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号