“峰谷分时”机制在 H电力公司资金管理中的应用

王峰曾一王建文 ■

摘要:工程项目资金支出不仅影响企业资金管理决策,更会影响企业未来融资计划的制定。电力企业集团内部企业普遍存在年末集中支付项目款的问题,给集团融资时序控制和经济性带来不利影响,需要通过制定有效的管理措施实现优化。 H电力公司提出了一种基于“峰谷分时”机制的内部资金管理方法,为其他企业完善资金管理提供了有益的借鉴。

关键词:资金管理;融资成本;峰谷分时

中图分类号:F426.61; F406.7文献标志码: A文章编号: 1003-286X(2022)19 -0014-03

工程项目支出是电力企业投资的主要形式,也是电力企业得以持续发展的重要保证。近年来供给侧结构性改革的不断深入对电力企业精益化管理提出了更高的要求,其不仅需要面对持续增加的电力需求,更要适应当前碳达峰碳中和背景下新能源持续发展的外部环境。而在现实经营环境下,电力企业通常存在项目支出额度较大、支出时间较为集中、管理难度相对较大等特征,对其内部资金管理造成较大压力,并进一步影响外部融资成本及授信额度。为此,需要进一步优化电力企业的项目支出资金管理,在提升企业财务管理效率的同时有效节约资金使用成本,最终达成高质量发展的目标。本文拟以 H电力公司为例,通过分析其在资金支出管理方面面临的管理难题及痛点,提出一种基于“峰谷分时”机制的新型资金管理方法,以期为其他企业提供有意义的借鉴。

一、案例背景介绍及问题分析

(一)案例背景介绍

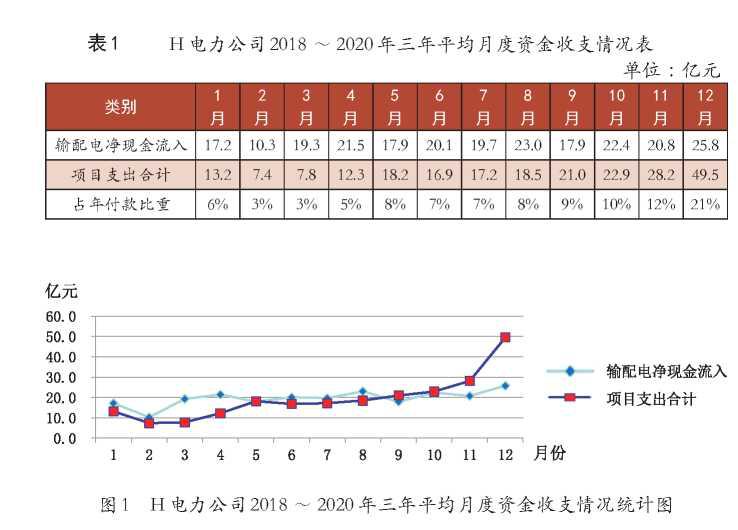

H电力公司是一家以电力供应为主营业务的集团公司,主要服务于我国西部地区的能源供给。其主要现金流入为输配电净现金流入,主要现金流出为输配电运行维护支出和项目支出,融资方式以一年期金融机构贷款为主。由于输配电运行维护支出基本为刚性支出,不具备时间可调节性,而项目支出为可调节性支出,研究其与输配电净现金流入的关系具有现实意义。2018〜2020年 H电力公司平均月度资金收支情况如表 1、图 1所示。

从图表可以看出,H电力公司输配电净现金流入曲线较为平滑,但项目资金支出曲线波动较大,11〜12月项目付款额占到了全年付款额的 33%(近 1/3),年末集中付款现象突出。在存在贷款的情况下,2〜5月企业银行存款余额却较高,存在资金闲置浪费,而 11〜12月则会存在较大资金缺口。

H电力公司在制定融资方案时,新增融资规模通常取决于最大资金缺口,这种资金收支结构势必会影响 H电力公司未来的融资安排。

(二)存在问题分析由于企业经营具有持续性,单一年度的收支情况通常会影响下一个年度的财务活动。H电力公司项目年末集中支付特性会造成以下三个问题:一是年末大额融资将影响下一年全年财务费用,即使 2〜8月是付款淡季,仍要承担该部分财务费用;二是若年末集中付款不能解决,下一年年末将面临集中付款和大额还贷双重压力,导致还需要进行大额融资,以此“年复一年”形成恶性循环;三是年末集中付款、集中融资是电力系统特性,由于金融机构有年末回笼资金的需求,电力集团公司在年末融资额度紧张,利率议价能力下降。综合来看,项目年末集中付款的特性会导致 H电力公司在设计下一年融资方案时不得不面对还款难度增加及融资成本提升的双重压力,从而限制了企业未来项目投资计划的制定,不利于企业长远发展。因此,企业需要采取有效措施降低在项目支出方面使用资金的波动性,将单一年度内的资金收入和资金支出加以协调,实现资金流出曲线与资金流入曲线逐步趋同,以提升企业应对财务风险的能力,同时降低资金使用成本。

二、“峰谷分时”机制在电力企业资金管理的应用

(一)电力企业资金管理方法创新的理论基础

当前电力企业通常存在规模较大、集团化经营的特征,这就使得构建集团内部资本市场成为可能。内部资本市场是企业集团内部筹集、管理、配置资本的场所和机制的总称,通常以成立财务公司的方式实现。即通过将多个经营主体纳入同一总部的管理范畴下,对资金进行集中管理,实现不同业务主体之间现金流的互补,发挥平滑收入、利润和支出曲线的功能。这称作“多币效应”(Stein,1997 ;Lewellen,1971)。

以往研究内部资本市场的文献大多以多元化企业集团作为研究对象,但王化成和曾雪云(2012)以长江三峡集团为例的研究显示,专业化企业集团内部同样存在建立内部资本市场的可能。在进行资源分配时,专业化企业集团可以利用不同项目在资金收支上的时间交错,将资金加以集中管控,再通过二次分配使得急需资金支持的投资项目可以得到及时有效的支持。这样一方面可以避免资金闲置问题,另一方面企业也不再需要反复对外融资,在降低谈判成本的同时可以将更多资源和精力用于业务部门和管理决策。内部资本市场的资源配置机制实际上与外部资本市场相同,都是利用不同经济主体在资金需求方面的差异,实现金融资源的跨地区、跨时间流转。这一理论运用到电力系统中,可以与“峰谷分时”机制实现较好的契合。

“峰谷分时”是由国家发改委倡导的电价制定方式,指根据电网的负荷变化情况,将每天 24小时划分为高峰、平段、低谷等多个时段,对各时段分别制定不同的电价水平(峰段电价高、谷段电价低),通过价格信号引导用户合理安排用电时间,削峰填谷,提高电力资源的利用效率。“峰谷分时”电价的主要目的是通过改变资源使用价格进而影响资源流动方向,其与内部资本市场分配资源的差异在于并非通过管理手段,而是通过市场手段进行资源配置。但两者本质相同,都是为了协调资源需求与资源供给之间的矛盾,从而提升整个系统层面的运转效率。

(二)H电力公司基于“峰谷分时”机制的资金管理方案

参照国家发改委出台“峰谷分时”电价指导思想,H电力公司将该机制应用到资金支付领域。集团公司研究建立了内部企业使用资金的“峰谷分时”奖惩机制:根据近三年集团公司平均月度项目资金使用情况,将全年项目资金支付划分为“低谷、平段、高峰和尖峰”四个时段,低谷时段使用资金给予奖励、高峰和尖峰时段使用资金给予惩罚,引导各企业“削峰填谷”使用资金,减少年末集中付款,提高公司资金使用效率。以 H电力公司为例,划分时段如图 2所示。

在确定了四个资金支付时段后,H电力公司进一步设置了“峰谷分时”内部浮动利率。其中,低谷月份贷款利率下浮 15%,平段月份贷款利率为基准利率,高峰月份贷款利率上浮 10%,尖峰月份贷款利率上浮 15%。若集团公司未对内部企业进行融资成本核算,可以依托“内部模拟利润”考核模型,将不同时段使用资金以财务费用上下浮动一定比例的形式,制定各企业不同时段使用资金的成本。这样,H电力公司的内部资本市场在进行资金配置时便可以同时依据市场机制对成员企业的资金使用计划加以引导。若某一成员企业继续在年末对项目进行集中付款,其将会面临额外 15%的资金使用成本;相反,当某一成员企业在年末高峰时段将节余资金经由内部资本市场转贷给其他成员企业时,其可以获取额外 15%的利息收益。

H电力公司通过设置资金使用“峰谷分时”奖惩机制,引导各内部企业使用资金“削峰填谷”,平滑集团公司整体资金支出曲线。这一创新性的资金管理方案收到了良好成效:一是减少了年末集中付款,相应地年底大额融资也明显减少,融资成本得以大

幅降低;二是实现资金支出曲线与收入曲线趋同,最大效率使用资金;三是“以末端促前端”,推动了内部企业项目计划、招标采购、施工和竣工结决算关口前移,进而提升集团公司整体管理效率。经过“峰谷分时”资金使用的调整后,H电力公司内部资本市场的运转效率明显提升,各个成员单位合理规划自身资金使用使得集团公司层面的资金调拨压力减小,融资谈判成本降低,因而可以集中精力着眼于未来整个集团发展战略的制定。

三、应用“峰谷分时”机制应注意的问题本文以 H电力公司为例,阐述了一种基于“峰谷分时”机制的资金管理创新方案,该方案具有较强的适用性,可以广泛应用于大型企业集团的资金管理实践,还可以为金融企业合理规划自身贷款业务及金融服务的资金使用提供有价值的参考。当然,在实际应用时还需要注意以下几个问题:首先,“峰谷分时”机制的核心在于“峰”和“谷”的划分,合理进行峰谷划分的前提是对企业的业务特征有充分的理解和把握,为此,需要对整个集团内各项业务及各个子公司的经营情况做出准确统计。其次,“峰谷分时”的本质在于合理运用资金价格这一调节机制,但如果成员企业并不在意自身资金使用成本,该方法的实施效果将大打折扣,因此需要建立配套的保障机制,如将成员企业财务管理人员的薪酬激励与资金使用成本等指标挂钩。最后,“峰谷分时”资金管理方法只是一种平滑企业项目资金支出的财务管理实践创新,其并不能改变项目本身的属性,未来电力企业仍应以推进高质量的项目投资作为经营管理重点。

责任编辑陈利花

作者简介:王峰,国网新疆电力有限公司;曾一,北京云成金融信息服务有限公司;王建文,国网电子商务有限公司。

155-168.

[2] Lewellen W. G. A Pure Financial Rationale for the Conglomerate Merger [J]. The Journal of Finance, 1971, 26(2) : 521-537.

[3]Stein, J. C. Internal Capital Markets and the Competition for Corporate ResourcesJ].The Journal of Finance, 1997, 52 (1) : 111-133.

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第19期 > 《财务与会计》2022年第19期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第19期 > 《财务与会计》2022年第19期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号