摘要:

公立医院基建工程全过程跟踪审计风险及应对

孙志霞 ■

近年来,国家对公立医院的财政投入持续加大,公立医院的基本建设项目快速增加并呈现出工程投资大、医疗专项技术复杂、审计风险高的特点。笔者拟从公立医院内部审计部门的视角,结合近年来从事医院重大基本建设项目审计工作实践,对公立医院基建工程全过程跟踪审计(以下简称跟踪审计)中面临的审计风险进行分析,并提出相关应对措施。

一、公立医院基建工程全过程跟踪审计风险

(一)跟踪审计功能定位不清

实践中发现,很多社会中介机构将造价咨询服务等同于跟踪审计,忽视了对基建工程建设程序的合法合规性、内部控制健全性的监督,进而直接影响到跟踪审计工作的全面性和实施成效。同时医院又让社会中介机构独自把控跟踪审计全局,内部审计部门的管理职能出现严重缺位,导致跟踪审计难以对基建项目的整体效能作出有效监督和评价。

(二)审计人员综合素质不高

公立医院基建项目跟踪审计涉及面广、技术难度大,对审计人员能力的要求远远高于其他审计项目。但事实上,就专业水平而言,跟踪审计人员大多为工程造价师,其思维方式、知识结构和信息化技能都有所欠缺;就独立性...

公立医院基建工程全过程跟踪审计风险及应对

孙志霞 ■

近年来,国家对公立医院的财政投入持续加大,公立医院的基本建设项目快速增加并呈现出工程投资大、医疗专项技术复杂、审计风险高的特点。笔者拟从公立医院内部审计部门的视角,结合近年来从事医院重大基本建设项目审计工作实践,对公立医院基建工程全过程跟踪审计(以下简称跟踪审计)中面临的审计风险进行分析,并提出相关应对措施。

一、公立医院基建工程全过程跟踪审计风险

(一)跟踪审计功能定位不清

实践中发现,很多社会中介机构将造价咨询服务等同于跟踪审计,忽视了对基建工程建设程序的合法合规性、内部控制健全性的监督,进而直接影响到跟踪审计工作的全面性和实施成效。同时医院又让社会中介机构独自把控跟踪审计全局,内部审计部门的管理职能出现严重缺位,导致跟踪审计难以对基建项目的整体效能作出有效监督和评价。

(二)审计人员综合素质不高

公立医院基建项目跟踪审计涉及面广、技术难度大,对审计人员能力的要求远远高于其他审计项目。但事实上,就专业水平而言,跟踪审计人员大多为工程造价师,其思维方式、知识结构和信息化技能都有所欠缺;就独立性而言,跟踪审计人员因常驻工程现场,很可能从行使监督职责变成了参与管理决策,审计的独立性遭到破坏。此外,审计人员与施工方或参建单位长期单独接触还容易出现道德风险。

(三)跟踪审计质量控制缺失

审计质量的好坏直接影响到审计成果的可利用程度。目前相关主管部门关于基建工程跟踪审计的法规政策相对滞后,审计的内容、程序等质量标准尚无统一规定,很难对跟踪审计工作进行指导和评价。在这种背景下,医院内审部门如果不对社会中介机构的审计质量实施严格管控,工程建设和资金使用中存在的问题就很难被发现。

(四)基建工程投资突破概算

《中央预算内直接投资项目概算管理暂行办法》(发改投资[ 2015]482号)明确规定“,项目主管部门、项目单位和设计单位、监理单位等参建单位应当加强项目投资全过程管理,确保项目总投资控制在概算以内。”因此,将工程总投资控制在概算的一定范围内成为跟踪审计的重要工作目标。然而目前大部分跟踪审计只是对工程建设过程中的造价变化进行合规性审核,并未关注每一次造价的增减变化对工程总投资额的影响,又因基建工程的施工周期比较长且很多分项工程同时施工,很容易在工程建设结束后才发现投资已突破概算。

二、基建工程全过程跟踪审计风险的应对措施

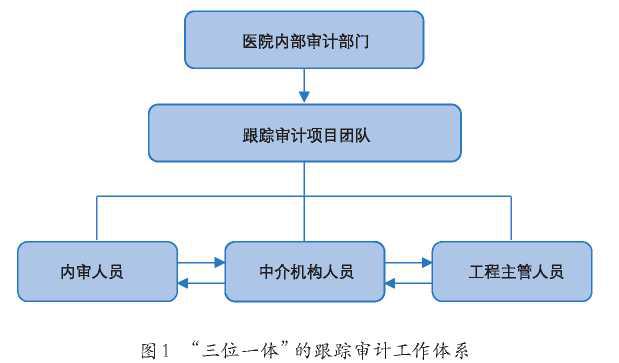

(一)明确功能定位,建立“三位一体”工作体系

首先,采购跟踪审计的社会中介服务时应严格准入机制和评价标准,明确中介机构的功能定位不仅仅是对造价的控制,还应涵盖工程项目管理、流程管理和内部控制等管理审计,体现“全方位、全过程、全链条”的责任体系。其次,在跟踪审计实施中由内审人员、中介机构人员和工程主管人员共同组成跟踪审计项目团队,建立内部审计为监督保障、中介机构为业务主导、工程部门协调联动“三位一体”的跟踪审计工作体系(见图 1)。

(二)强化人员配备,形成联审联动协同机制

针对审计人员素质不高的现状,在人员配备上,内审人员应具备专业性如工程造价及相关专业背景,社会中介机构人员要强调经验值特别是项目负责人应具有建造过类似项目的工作业绩。在工作机制上,要明确界定项目团队中三方的职责分工和工作重点,形成相互弥补、互为支撑、联审联动的协同工作机制。具体来说,内部审计部门负责监督指导跟踪审计的实施,协调相关事项,包括持续监督工程制度建设及执行、招投标过程、合同签订及执行、设计变更,以及定期实施审计质量控制和考核等。内部审计部门每月应组织项目团队召开跟踪审计工作例会,针对跟踪审计中重点、难点问题,还应不定期实施专项督导。社会中介机构接受医院委托驻现场对工程的全过程实施跟踪审计,并且每周编制工作简报,向医院内审部门报告工作。工作重点包括审核工程预算、概算、工程量清单、招标文件、经济合同、工程签证、工程进度款支付、竣工结算等。工程主管部门负责对工程管理进行内部控制,主要是建立内部控制体系并针对发现的问题落实整改。

(三)规范过程管理,构建审计质量控制体系所有审计风险最终都会影响到跟踪审计质量,医院内部审计部门应对社会中介机构的审计质量实施严格的过程管控和系统考核,既要注重树立审计质量的责任意识和标准意识,压实社会中介机构对于审计质量的主体责任,又要规范社会中介机构在跟踪审计中的组织形式、审计流程、底稿设计等工作,对跟踪审计进行全过程的质量控制。跟踪审计质量控制的实施可分为三个层面:一是对社会中介机构进行月度考核,考核内容主要包括工作质量(有无错误)、工作进度(有无延误)、工作效果(有无投诉)等;二是每年根据月度考核情况进行工程项目的阶段性考核;三是跟踪审计工作结束时从审计工作效率、审计工作效果、日常项目管理和工程主管部门评价等四个维度设置考核指标体系,对各项指标量化评分后按照权重进行综合质量考核。

具体来说,审计工作效率指标可分为设计阶段、发承包阶段、实施阶段和竣工阶段进行考核,其中,设计阶段的考核内容为编制目标成本、方案设计优化及施工图审核;发承包阶段的考核内容为工程量清单审核及预算编制;实施阶段的考核内容包括施工图预算审核、变更签证及材料设备报价比选、工程进度款审核、隐蔽工程审核及确认;竣工阶段的考核内容包括竣工结算、(预)结转编制及项目后评估等。此外,咨询现场管理月报、相关成本报表编制、成本资料整理归档等情况也是审计工作效率指标考核的内容。审计工作效果指标主要考核方案估算咨询成果质量、施工图预算及核对咨询成果质量、变更签证编制审核咨询成果质量、竣工结算咨询成果质量、工程进度款支付是否符合合同要求且无超付现象、工程投资是否超出预算。日常项目管理指标主要考核工作人员稳定性和工作人员出勤情况。主管部门评价指标主要由内部审计部门和工程主管部门分别对审计质量及配合情况进行考核。以上考核均应纳入跟踪审计的绩效管理,与支付社会中介机构的审计服务费直接挂钩。

(四)创新审计模式,实施投资控制动态审计

为有效避免投资突破概算的情况,实现对基建工程建设过程中造价的实时控制,实施“事前介入、事中控制、事后调整”的动态审计非常必要。在工程施工前根据国家批复的项目概算按照分项工程进行分解,编审招标清单控制价时控制造价的偏离。在工程实施过程中分析分项工程建设过程中设计变更、签证等对造价变化的影响,确定与各分项工程概算之间的增减变化。最后根据各分项工程造价增减变化的幅度作相应的流程处理,将分项工程的总造价始终保持在概算的可控范围内,实现动态审计下对工程总投资的实时管控。 B(作者单位:山东大学齐鲁医院审计处)责任编辑李卓

[6]吴梦强.医院重大建设工程项目全过程跟踪审计成果转化探析 [J].卫生经济研究, 2022,(2): 85-88.

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第14期 > 《财务与会计》2022年第14期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第14期 > 《财务与会计》2022年第14期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号