业财融合视角下A企业“两金”管控长效机制的构建

王健

摘要:作为一家科研生产单位, A企业从自身发展战略出发,强调业财融合,加强科研、生产、经营全链条的“两金”管理,建立“1+1+4+N”的“两金”管控长效机制,强化顶层设计,加强业务全流程管理,完善保障措施,实现实物流、价值流、信息流、责任流“四流”有机统一,为相关单位加强“两金”管控提供了思路借鉴。

关键词:业财融合;长效机制;应收款项;存货

中图分类号: F275;F426文献标志码: A文章编号: 1003-286X(2022)14-0020-04

“两金”是指企业存货与应收款项,是企业资产质量、资金配置效率的“风向标”。“两金”管控水平不仅体现了企业对供应链、产业链的管理效果,更是代表着企业的经营管理水平。加强“两金”管控,是企业提质增效的现实需要。

一、 A企业“两金”管控存在的问题及成因分析

A企业作为一家科研生产单位,从事航空材料、制造工艺、专用装备等基础、应用和工程转化研究,为飞机、发动机研制和航空工厂的技术改造提供先进制造技术和工艺装备,是航空领域装备科研生产的重要配套单位。 A企业航空产品收入占比 77%以上,近三年年均“两金”规模为 30亿元, “两金”占营业收入比率为 89%,高于同行业平均水平 33个百分点。 A企业财务部门作为“两金”管控的牵头单位,负责承接集团公司考核指标,并通过计划和考核进行纵横分解落实。

(一) A企业“两金”管控存在的问题

1.存货管理

(1)存货管理难度大。 A企业为航空制造业企业,主要业务为军品批产项目,依靠主机订单组织生产,计划性强,产品需求量远远低于汽车等行业,存货类别多、品种多、批量小、价值差异大,不能实现规模效应。此外, A企业承担大量科研任务,受设计变更、订单取消、技术淘汰等不确定性情况影响较大,形成无效、积压甚至报废存货的风险较高。

(2)存货管理不到位。在计划管理方面, A企业缺乏明确的标准,从订单到生产计划、物料需求计划、采购计划等逐层放量,导致存货储备维持在高水平;在生产组织方面,缺乏科学合理的定额管理,为保证配套任务及时交付,存在“投几保几”的现象,造成大量原材料在领用后形成积压;在监督和考核方面,未对存货管理开展专门审计,不能及时发现和解决存货管理方面的问题,考核局限于量化指标,虽分解到生产单位,但没有落实到具体班组、个人,考核和监督力度不足。

(3)存货管理信息化程度低。 A企业信息化建设晚,只对原材料和部分产品建立了信息化管理系统,未能实现对全部存货的信息化管理,且与合

同系统、财务核算系统不能实现信息的有效对接与共享,存在“信息孤岛”现象。

2.应收款项管理

(1)小金额长账龄的款项较多。 A企业对民品销售业务形成的应收款项关注度低,对合同回款奖惩力度小,无法调动责任人收款积极性,很多小额应收款未及时催收,导致长期拖欠。一些合同因条款有漏洞,客户故意拖欠尾款,造成难以回收款项越来越多。

(2)往来账对账双方金额差异大。 A企业大额应收账款主要是军品销售业务形成,因处于供应链中下游,受客户定价机制和结算惯例影响较大,在未确定最终价格前,按照军品暂定价开票和记账,账面金额与客户结算价格间存在价差,并且在当前价格机制改革背景下,其中一部分已无法形成经济利益流入。还有部分款项因客户验收未完成,或是为“掩盖”存货的增加而不及时记账,导致双方账不符。采购业务涉及客户多、业务量大、金额小,由于双方记账方式不同且未定期对账,合同执行不够严肃,存在无法核实具体合同的往来款项。

(3)应收款项风险管控机制不健全。 A企业多采取事后集中清理方式,未建立客户信用档案、制定销售政策等,不能在签订合同

之前有效控制风险;也未对不同信用等级客户的应收款项进行及时跟踪、分析、催收等,在客户资信出现问题时,不能及时止损。

(二) A企业“两金”管控成因分析

1.管控理念重任务交付,轻精益管理

A企业为航空领域的军工单位,以保军强军为首责,自上而下对产品交付指标关注多,对科研生产的过程管理重视程度不足。且受传统的军品价格体制、产品研制、生产和结算周期等影响,为保交付提前储备原材料和投产,导致了“两金”规模居高不下,大大降低了资产的运营效率。

2.管控不统一,部门协调差

长期以来, A企业按照职能制组织结构进行内部管理,一方面能够充分发挥专业化管理,但另一方面缺乏在职能之上的集中、统一指挥与领导,各职能部门之间协调性较差。

3.管控措施多集中清理,少顶层规划

A企业主要采用集中清理方式降“两金”,但各部门间未形成联动机制,缺乏整体的、全局的管控方法,只能暂时性、局部性解决“两金”规模高的问题,存在“边清边增、此消彼长”的现象;对“两金”合理水平与发展制约之间的关系处理得不得当,缺乏有效统筹,不能有效解决“两金”根源问题。

二、“两金”管控长效机制构建

(一)总体构建思路

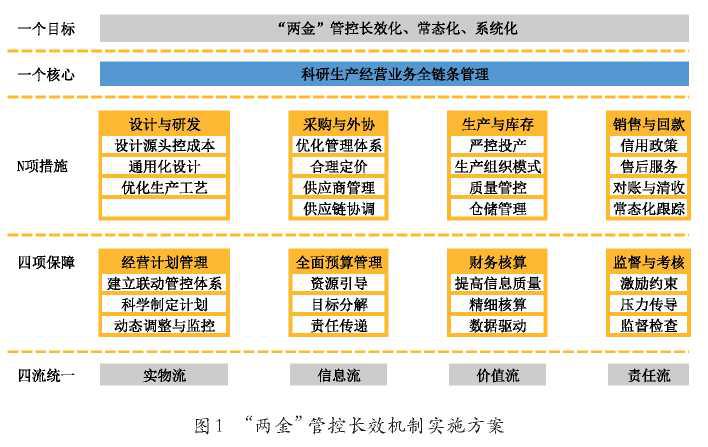

为从根源上管控“两金”, A企业结合内外部环境和自身实际情况,计划用三年时间建立“两金”管控长效机制,实现高质量、精益化管理提升。长效机制构建的总体原则是“问题导向、压控并举、责任明晰、业财融合”。具体实施方式是按照 “1+1+4+N”思路开展工作,即聚焦一个目标,围绕一个核心,配套四项保障,落实 N项管控措施,最终实现实物流、价值流、信息流、责任流“四流”统一(如图 1所示)。

(二)具体管控措施

1.强化“两金”管控的顶层设计

一是树立精益管理理念。随着军品价格体制改革的不断深入,以及民营企业加入军工产品竞争,企业需要及时认清形势、转变思维,摈弃长期以来“粗放式”“重技术、轻成本”的传统思维,牢固树立精益管理理念,向管理要效益,探索高质量、高效率发展路径。二是完善业财融合管理组织。为进一步提高业财融合深度和广度,形成各部门齐抓共管的良好工作局面,成立财务部门牵头、业务部门协调配合的矩阵式管控组织。财务部门发挥专业优势,以量化的管理目标为牵引,明确各部门在研发、采购、生产、销售等环节的管控责任;业务部门协同财务部门,从“两金”产生的源头出发,有针对性地落实管控措施,有效控制“两金”数据背后的实际业务活动。三是坚持战略引领。“两金”合理水平、管控目标等与企业发展战略、规划密切相关,在承接企业发展战略和规划前提下,制定“两金”专项行动方案,发布“两金”管控操作指引和评价手册,明确总体管控目标,纳入单位绩效考核,系统化推进“两金”管控工作。各责任单位按照总体方案要求,制定具体实施方案,明确具体措施、完成节点和责任人等,促使“两金”管控措施得到有效落实。

2.加强科研生产经营业务全流程管理

“两金”表面上是财务账面上的存货和应收款项,实质上是企业生产经营活动的结果,与各业务循环息息相关,因此,“两金”管控应是回归业务本源,贯穿于科研生产经营业务的全流程管理。

(1)设计与研发环节。一是提高设计经济性。全面承接产品的目标价格,细化和分解成本管控目标,以此为约束指导设计,减少设计变更和过度设计,从设计源头控制成本,降低制造成本。提高工装、工具等通用化、模块化、标准化设计水平,减少换型时间,提高存货周转率。二是优化生产工艺。加大研发投入,持续推进工艺技术研究,不断细化和改进工艺路线,压缩加工制造周期,减少非增值作业,提高生产组织效率。

(2)采购与外协环节。一是优化采购管理体系。加强采购策略顶层规划,根据采购难易程度、采购周期及价值量,按照战略物资、重要物资、一般物资分类制定采购策略,确保存货保持在安全、合理水平。加强采购方式管理,通过推进集中采购、经济批量采购等方式,切实降低存货采购成本与管理成本。建立物料平衡和余料再利用机制,避免因超期领用导致材料变质毁损,减少材料损失浪费。二是加强采购和外协价格管理。明确采购价格的批准权限、程序和责任,结合市场供求形势,研究分析各类成本构成情况,建立采购和外协价格数据库,科学、合理确定采购和外协价格。三是加强供应商管理。对供应商资质、信用状况进行调查,建立供应商评估和准入制度、考核评价体系和退出机制,全面、及时掌握供应商供货产能、质量和周期情况,有效应对临时、紧急的采购和外协需求。四是加强供应链协调管理。积极利用联合存货管理模式等现代管理模式,与供应商建立战略合作伙伴关系,简化供应链上库存管理程序,实现精准物流管理,提高采购与交付的准时率,减少提前采购、过量采购形成的存货储备和资金占用,从而降低物流、库存和采购成本。

(3)生产与库存环节。一是加强生产投入控制。在预投前做好资源与能力的平衡与风险评估,充分论证预投必要性、收益情况,避免盲目投资和产品积压,提高资产使用效率。分类细化生产投料标准,严格执行限额投料,从投产“入口”控制层层放量问题。二是完善生产组织模式。完善并优化生产制造期量标准,改变推动式生产组织模式,逐步实现标准化、准时化和拉动式的精益化生产管理,提高生产效率。三是严格把控产品质量。对于生产制造过程中质量问题,进行深入挖掘、持续跟踪和整治,通过技术攻关、提升工艺和工装防错等措施,提升产品质量稳定和合格率,降低产品维修、损耗成本。四是加强仓储管理。规范存货出入库管理,明确存货验收标准、程序和周期,确保存货安全、完整;明确存货领用与发出、在不同仓库流转的审批程序,确保存货信息的同步、准确传递。建立存货库存保管、盘点等相关制度,明确各部门管理职责,加强日常保管工作,并定期开展盘点工作,全面掌握存货状态、数量等相关信息,保证账实相符。

(4)销售与回款环节。一是完善客户信用管理。健全和完善客户信用档案,根据客户资金状况、资信水平,对客户分级管理,按等级制定信用政策。对于民营企业,严格控制授信,单独测算受益额后再进行赊销,并定期跟踪客户资信变化,确保债权风险可控。

二是强化售后服务保障。建立完善的售后服务管理制度,明确服务标准,规范服务流程,提高服务效率,改进服务质量,妥善处理产品更换、返修和退回等售后服务需求,缩短交付周期,为款项回收做好保障。三是加大与客户的沟通力度。业务部门积极沟通产品交付进度和产品质量等问题,在产品发出后紧盯验收完成情况;销售部门在验收后关注发票开具情况,确保货款在双方账面一致;财务部门定期与客户进行对账,通过函证、现场走访等方式,确认债权并处理历史账差,防范坏账风险。四是建立常态化跟踪机制。建立应收款项管理台账,细化每笔应收款项从发票开出到回款的每个环节,明确款项催收责任部门和责任人,了解客户付款周期,密切跟踪回款进度,确保及时回款。对于逾期、预计产生损失的款项,逐笔分析核查原因,下达限期催收任务;对于客户信用异常的款项,及时通过法律仲裁或诉讼维护合法权益。

3.完善保障措施

“两金”管控最根本目标是保障企业高质量发展。将“两金”管控纳入下述四方面管理工作,是快速开展“两金”管控的有效抓手。

(1)经营计划管理方面。经营计划管理是“两金”管控的源头,“两金”管控应突出计划牵引作用。一是建立全覆盖、中枢式经营计划管理体系,全面梳理产品主价值链上的子计划,拓宽计划管理的范畴,实现各类计划的动态联动管控,支撑业务与财务的协同配合。二是结合外部需求与自身产能,从物资需求、材料采购、生产制造等关键环节入手,严格按照“以销定产、以产定采”原则制定计划,提高存货周转率。三是结合定额管理、预测预警模型和投产决策模型等,监控执行并动态调整,确保按计划均衡生产、准时交付。

(2)全面预算管理方面。全面预算管理是“两金”管控的保障,“两金”管控应充分发挥预算的资源配置功能。一是合理确定管理目标。“两金”管控的出发点是通过提升管理水平,推动企业的高质量发展,因此“两金”管控要将发展摆在首位,通过预算平衡各业务的“两金”投入与占用,在实现“两金”规模压降的同时,引导和支持企业可持续发展。二是层层分解目标。在将“两金”管控目标分解至部门的基础上,还需要分解至班组和个人,

形成“业务谁主管,两金谁负责”的责

任体系。。

(3)财务核算方面。财务核算是 “两金”管控的基础,“两金”管控应将财务数据转化为有效信息,以准确判断和识别管控问题。一是提高会计信息质量,强化对核算的监督和审核,确保“两金”准确性与真实性,为数据分析提供信息基础。二是精细化核算,逐步按项目、批次和驾份等多维度精细化核算,实现实物流和价值流的同步结转,显性化“两金”管控薄弱环节。三是综合利用核算数据,与国际一流企业、其他同行业先进企业进行对标,找出差距,并有针对性地改善。

(4)监督与考核方面。“两金”管控应定期开展监督检查,并纳入绩效考核体系。一是将“两金”考核结果与工资奖金等挂钩,充分调动开展“两金”管控工作的积极性。二是细化和分解管控措施,明确责任人,实现压力传导,倒逼各部门“苦练内功”,促进管理提升。三是充分发挥审计、纪检、合规和风控等专业化职能部门作用,通过日常监督检查,定期评估“两金”管控效果,发现“两金”管控问题,明确整改提升方向。

4.实现“四流”有机统一

“两金”管控以科研生产经营业务全链条为核心,通过计划牵引、预算保障、核算支撑、监督考核传导,贯通“业务——资金——数据——责任”链条,依托信息化平台搭建和数字化管理,进一步实现实物流、价值流、信息流、责任流“四流”的有机统一。一是结合集团公司运营管理体系建设( AOS),梳理和完善业务流程,按照整体规划、统一标准、分步实施的思路,全面推进经营计划管理、存货管理、合同管理、财务管理等信息化管理功能模块建设。二是对各管理模块进行拓展,各业务前端与财务系统进行有效衔接,消除信息孤岛,实现业财一体、信息共享。三是构建数据中台,完善信息分类标准和编码标准,实现数据全方位、全领域、全过程的实时流动与共享,打通各业务环节,让数据赋能企业价值创造。 d

责任编辑姜雪

作者简介:王健,中国航空制造技术研究院总会计师。

甲公司应于 2022年 1月 10日和 2022年 4月 10日分别确认收入。 B责任编辑王词

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第14期 > 《财务与会计》2022年第14期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第14期 > 《财务与会计》2022年第14期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号