财务管理视角下财务比率的价值探讨

龚凯颂 ■

摘要:本文从财务管理需求出发重新看待财务比率,分析得出以下基本结论:一是财务管理视角的财务报表分析应面向未来并找出财务

比率与财务管理相连接且发挥作用的地方;二是短期偿债能力比率与营运资本管理相连;三是长期偿债能力比率衡量资本结构;四是资产管理能

力比率将资本预算管理与营运资本管理连为一体;五是获利能力比率可解释盈利能力源自于正确的资本预算决策,融资并不创造价值;六是市场

价值比率在财务管理中的价值在于估值,但实则与估值本意相违;七是杜邦分析体系能综合解释价值创造与价值分配的关系,并可验证风险与

收益权衡原理;八是资产结构管理的理论与方法研究应成为财务管理中新的拓荒地。

关键词:财务比率;财务管理视角;资产负债表模型

中图分类号:F275;F426.6文献标志码: A文章编号: 1003-286X(2022)11 -0043-05

财务比率分析是财务报表分析的主流方法,也是财务会计的延伸。最近,我读到机械工业出版社 2021年出版的麻省理工学院(MIT)教授史蒂芬·A·罗斯等人合著的《财务管理》(第 10版),译者删掉了财务报表分析这一章,我认为这种做法不妥,删除后将不利于教学,也不利于对财务管理的学习与掌握。于是,有了写这篇文章的动机。

一、财务管理基本内容的回顾

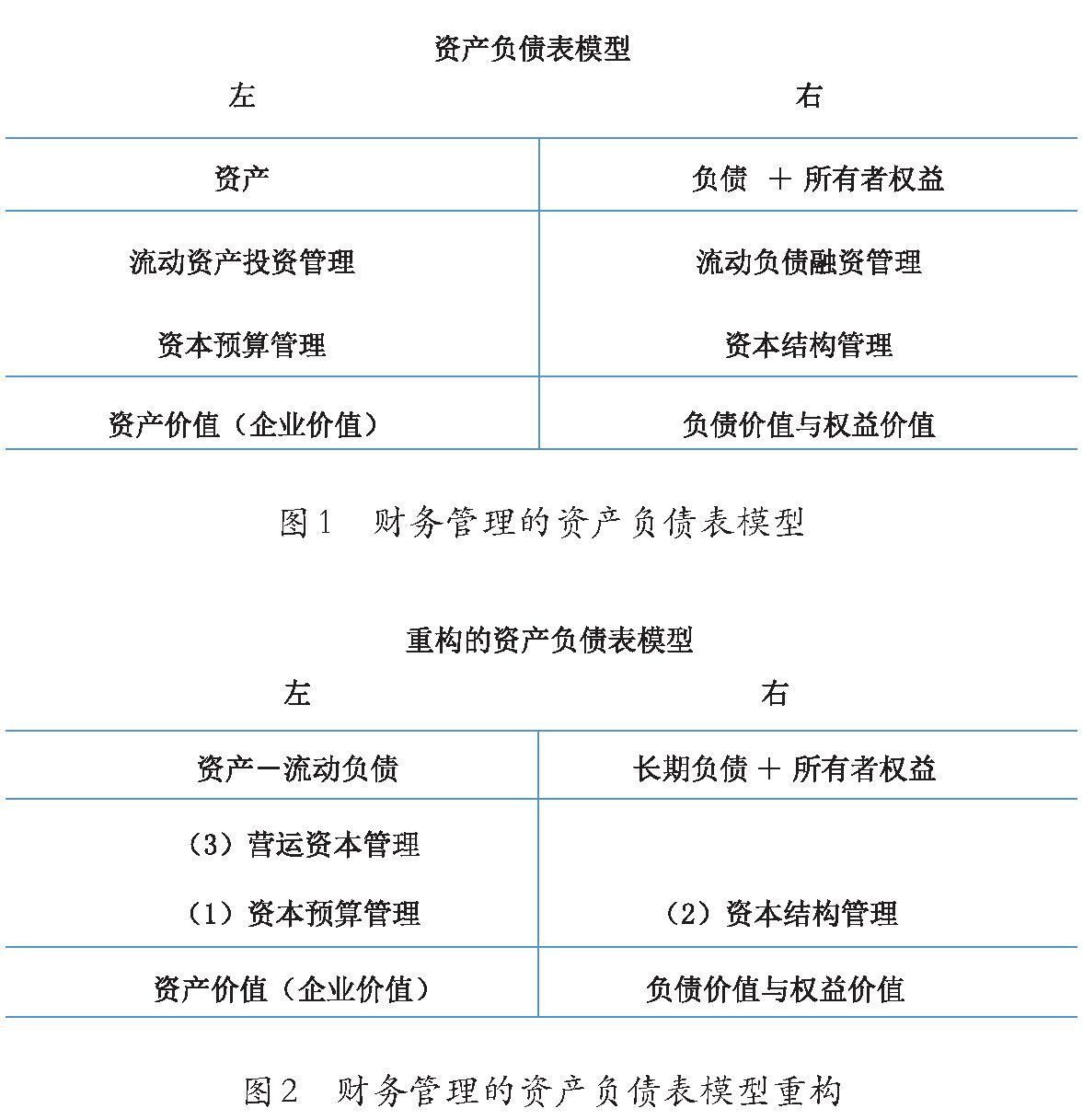

财务管理的基本内容是投资管理与筹资(融资)管理。财务会计中,资产负债表模型为:资产=负债+所有者权益,左边的资产是投资而来,该模型的左边就可以演化为投资管理;资产负债表模型右边的负债和所有者权益是筹资而来,该模型的右边就可以演化为筹资(融资)管理。财务管理的核心是投资决策与融资决策,是面向未来的。投资管理分为短期投资管理与长期投资管理。其中:短期投资管理即流动资产投资管理;长期投资管理即长期资产投资管理,也即资本预算。融资管理分为短期融资管理与长期融资管理。其中:短期融资管理即流动负债融资管理;长期融资管理即长期资本融资管理,对应财务会计中的长期负债与所有者权益,二者的比例关系即为资本结构,所以长期资本融资管理即为资本结构管理。据此,财务管理的知识体系如图 1所示。

但却不能因此误以为财务管理等同于财务会计,二者有着本质区别,其区别的关键在于计量上的不同。财务会计是历史成本导向的,财务管理是未来导向的。在财务管理中,企业价值是投资形成的资产未来创造的所有净现金流量的现值之和,即图 1左边最后一栏中资产的价值,并非资产的历史成本。企业价值是投资形成的资产所创造的价值,也就是说图 1左边是价值创造,右边是价值分配,即企业创造的价值依据资本结构分配给债权人与所有者,二者分得的价值即为负债价值与权益价值。负债价值是债权人未来可分得的净现金流量(如利息)的现值之和;权益价值(股权价值或股东财富)是所有者(股东)未来可分得的净现金流量(如现金股利)的现值之和。由此,得出一个重要的财务管理恒等式:

作者简介:龚凯颂,中山大学管理学院副教授,中山大学现代财务与会计研究中心。

企业价值=负债价值+权益价值

该恒等式是一个数量关系式,不能用于左右两边相互下定义。一种常见的错误是用“负债价值+权益价值”来定义“企业价值”,实则混淆了价值创造与价值分配的关系。这里还要特别注意的是,不要用市场价值(市值)来理解财务管理中的价值,因为市值是用市场价格计量的,价格并不等于价值。

经典的财务管理教材通常将财务管理的内容分为资本预算管理、资本结构管理、营运资本管理,似乎与图 1不符,实际上营运资本或净营运资本(Net working capital)是流动资产与流动负债之差,即图 1左边的流动资产投资管理与右边的流动负债融资管理之差,如图 2所示,只是形式上的不同,并无本质差别。图 2中资本预算管理、资本结构管理是长期财务管理,属于战略财务管理范畴;营运资本管理是短期财务管理,属于战术财务管理范畴。战略管理比战术管理更重要,价值创造比价值分配更重要。

二、单纯的财务比率分析与财务管理脱节

财务管理是面向未来的,而财务比率的计算取数于财务会计提供的会计报表数据,都是历史数据,难以直接面向未来。若只讲财务比率如何计算并解释其含义,则对理解财务管理无甚帮助,至少在时间方向上与财务管理脱节。译者删掉罗斯教授等人合著的《财务管理》(第 10版)中财务报

表分析这一章的行为可能正是基于该原因,但财务报表分析真的可有可无吗?答案是否定的。笔者发现,目前财务报表分析(或财务报表分析与估值)教材或课程并非从财务管理的需求出发来设计和讲授,即便延伸到估值,前面的财务比率分析也与估值关系不大,只在乘数估值法中有所体现。因此,有必要从财务管理角度重新审视财务比率分析。

三、从财务管理角度重新审视财务比率分析不同的教科书对于财务比率的分类与具体计算有些差别,本文以罗斯教授等人所著的 Fundamentals of Corporate Finance(12e)的中文译本《公司理财(精要版)》为例来进行论述。该书中将财务比率分为短期偿债能力(流动性)比率、长期偿债能力(财务杠杆)比率、资产管理能力(周转率)比率、获利能力比率、市场价值比率五类,并讨论了杜邦恒等式——一个综合分析。从财务管理视角来看待这些财务比率,应面向未来发挥其预测价值,至少要从历史走向未来,而不能仅仅停留在历史深处。

(一)流动性比率的财务管理价值

流动性比率主要有流动比率、速动比率、现金比率、净营运资本比率等,主要反映短期财务风险,这些比率越高,短期财务风险越小。净营运资本管理中应认真关注这些比率,尤其是要预测其未来的走势。从财务管理视角看,这些比率是不是越高从而短期财务风险越低越好?非也。人们往往忽视了财务管理中一个非常重要的原理——风险与收益权衡(Risk and return trade-off),即企业面临高风险,可能收获高收益,但也可能遭受高损失;面对低风险,收益虽低,但损失也可能低,因而企业不能简单地选择低风险或高风险,必须根据自身的风险承受能力和水平权衡风险与收益,选择适合自己的风险水平。由此可见,站在财务管理视角,不能武断地认为流动性比率高就是好,符合企业自身实际情况的流动性比率水平才是真的好,这恰恰是财务管理之难,也是其魅力所在。

净营运资本比率是净营运资本与总资产的比值,其对营运资本管理特别有用。由于净营运资本可大于 0、等于 0、小于 0,因此形成了三种不同的营运资本管理策略:

一是正常(甚至保守)的策略,其是一种风险相对低的策略,但关键是维持一个多大的净营运资本余额,不同的企业可以有不同的选择。

二是零营运资本管理策略,其是一种理想化的策略,理论上要求企业在任何时刻都能做到流动资产正好等于流动负债,以保证企业的正常经营,对企业营运资本管理水平要求很高。

三是负营运资本管理策略,也可称之为“类金融”策略或 OPM(Other people’smoney)策略,是一种激进策略,即流动负债超过流动资产,需承担很高的短期财务风险,负营运资本的数值越大,短期财务风险越高,要求企业短期经营风险管理与短期财务风险管理水平越高。

企业应根据自身实际情况选择策略。企业可以用历史数据计算的净营运资本比率验证选择的是哪种策略类型,经仔细评判后可提出改进思路及未来的策略选择。

(二)财务杠杆比率的财务管理价值

财务杠杆比率主要有资产负债率、负债权益比、权益乘数(EM)、长期负债率、利息保障倍数、现金覆盖率等。前四个比率都可直接用来衡量财务杠杆或资本结构,其中较为严谨的是长期负债率,因为资本结构是长期负债与所有者权益(简称权益)的比例关系。权益乘数与资产负债率是同方向变动的,因为权益乘数=1/(1-资产负债率)。权益乘数越大,财务杠杆越高,即企业负债越多,财务风险越高。因此,资本结构决策问题实际上是一个财务风险管理决策问题,也即选择适当的资产负债率的问题。在这个问题上,我们不能武断地认为资产负债率越低越好,也不能简单地认定资产负债率高就不行。我们可以用下面的模型来说明这个道理:

ROE=[ROA+(L/E)×(ROA-RL)]×(1-tc)

式中,ROE:权益收益率,即净资产收益率;ROA:资产收益率,是息税前收益(EBIT)与资产(A)的比值;L:负债;E:所有者权益(简称权益);L/E:资本结构;R L:负债的利率。

从该模型中可以看出,资本结构的确影响 ROE,但 ROE是一个价值分配的结果。当 ROAgt;R L时,增加负债(资本结构向上的改变)ROE将上升,此时的资本结构改变产生了财务杠杆正效应;当 ROAlt;R L时,增加负债(资本结构向下的改变)ROE将下降,此时的资本结构改变产生了财务杠杆负效应。因此,企业不能简单地“降杠杆”,而应适时合理地“调杠杆”,即当企业有能力发挥财务杠杆正效应时,财务杠杆可往上调,对企业所有者更有利;而当企业面临财务杠杆负效应时,则应将财务杠杆往下调(但不能因此而操纵财务杠杆),以避免企业陷入财务危机。

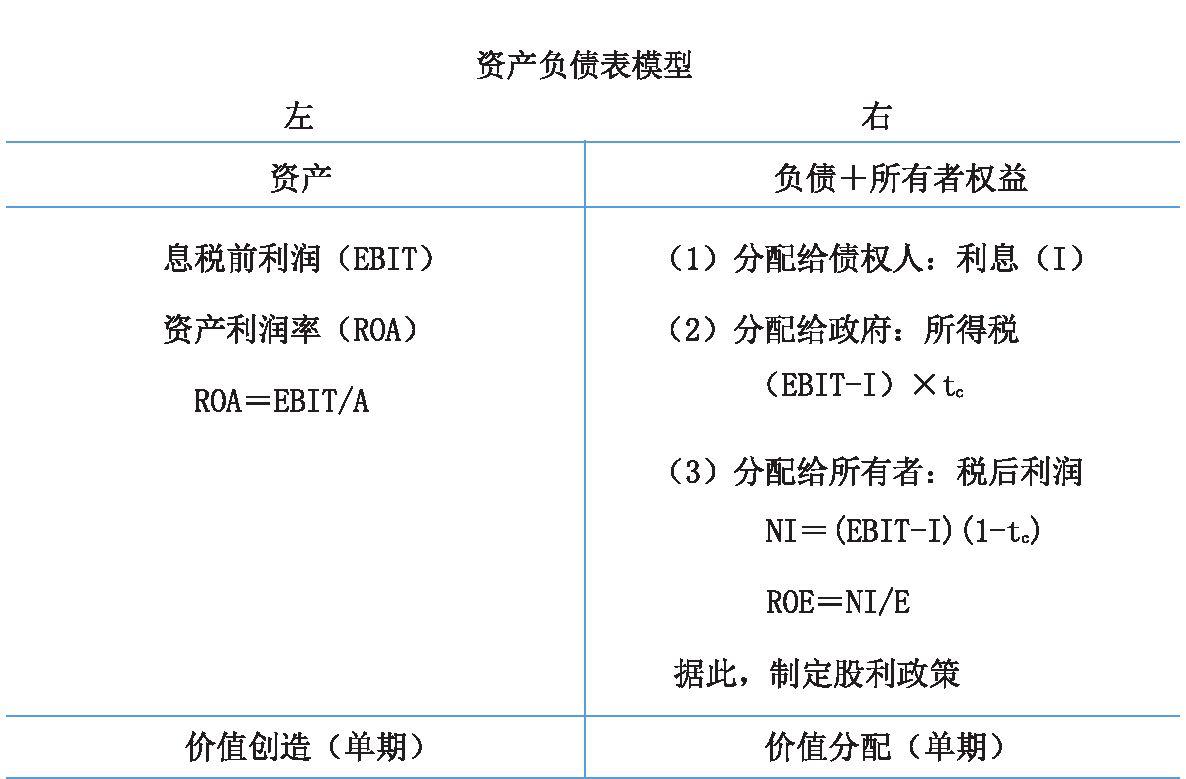

利息保障倍数是息税前收益(EBIT)与利息(I)的比值,现金覆盖率是息税前收益与折旧之和除以利息(I)所得之值。这两个比率的分子都用到 EBIT,而 EBIT是企业经营资产所得,可以说是企业单期所创造的价值,要使 EBIT为正,前提是企业的资本预算决策正确,即创造价值要靠正确的资本预算决策;这两个比率的分母都用到 I,I实际上是企业支付(分配)给债权人的报酬,属于价值分配的范畴。由此不难看出,价值分配依赖于价值创造的保障,这表明资本预算决策(左边)比资本结构决策(右边)更重要,甚至可以说调整资本结构(融资决策)并不创造价值,仅仅影响价值分配。

现金覆盖率的分子是息税前收益(息税前利润)与折旧之和,当不考虑所得税时,息税前收益与折旧之和就是经营现金流量(Operating cashflow, OCF),这表明财务管理更加重视收付实现制,而不是权责发生制,进一步解释了资本预算决策是用未来的净现金流量,而非未来的会计利润。

(三)资产管理能力比率的财务管理价值

资产管理能力比率主要有存货周转率、应收账款周转率、净营运资本周转率、长期资产周转率、总资产周转率等。这些指标反映了企业经营资产的效率,周转率越高,企业经营资产的效率越高,可以从某种意义上评价企业投资管理的业绩动因。其中:存货周转率、应收账款周转率、净营运资本周转率反映了短期投资管理的业绩动因;长期资产周转率反映了长期投资管理的业绩动因;总资产周转率反映了企业投资管理的整体业绩动因。

企业短期投资实际上并不直接创造价值(短期有价证券投资除外,但短期有价证券投资通常只是作为现金管理的替代品),而是用于辅助长期资产创造价值,因此只要能满足企业的正常经营,流动资产(短期资产)投资越少越好,此时存货周转率、应收账款周转率、净营运资本周转率都将加快,当然短期经营风险也会加大,故应适当进行短期经营风险管理。企业创造价值依靠正确的资本预算,即长期资产投资管理,但提高长期资产周转率并非易事,关键仍在于资本预算决策是否正确,以及长期经营风险管理水平如何。为了提高长期资产周转率,企业不应随意多元化,而应投资于有助于企业维持或拓展核心竞争能力的长期资产,并及时处理那些已不能创造价值的资产,以获取和保持长期的竞争优势。

总资产周转率的分母是总资产,是企业取得销售收入(营业收入)之源泉,即企业凭资产获得的收入。若企业资产规模小,而收入大,则总资产周转率高。资产按流动性分为流动资产与长期资产(非流动资产),二者的比率关系即为资产结构,对资产结构的研究是如今财务管理所忽视的。企业在资产结构管理中应尽可能降低流动资产的比重,加强流动资产管理。长期资产中无形资产(数字资产也可纳入其中)是轻资产,企业资产的轻型化(数字化转型的一个方面)是趋势之一。

这些指标的分子统一为销售收入,它是计算净现金流量的关键变量,没有好的收入,净现金流量为正就不可能。因此,资产管理能力比率最终与资本预算管理、营运资本管理密切相关。

(四)获利能力比率的财务管理价值

获利能力比率主要有销售净利润率、资产收益率、权益收益率(即净资产收益率)等。ROE可以进一步展开为:ROE=PM×TAT×EM。

该式即为杜邦(恒)等式或称杜邦分析体系。它描述了 ROE的驱动因素是销售净利润率(PM)、总资产周转率(TAT)、权益乘数(EM)。企业要获得高的 ROE,应该提高获利能力(PM)以及资产管理的效率(TAT),并控制好财务杠杆(EM)即管理好财务风险。提高 PM与 TAT的途径在于资本预算决策能否真正创造最大化的价值,以及营运资本管理的效率如何,通常以相关成本最小化作为决策目标。直觉上,似乎 EM越大,ROE越高。实则不然,因为当 PM为负时,EM越大,ROE越低。PM可正、可负,是一个随机变量,意味着企业在进行投资与资产管理过程中必须重视经营风险管理。无论是经营风险,还是财务风险,都不是越高越好或越低越好,而是要进行风险与收益权衡,找到适合企业自身承受能力的风险水平。

按照图 2财务管理的资产负债表模型,价值创造在左,主要依靠正确的资本预算决策,营运资本管理本身并不直接创造价值,而是为了保证资本预算项目的正常运转。资本预算管理与营运资本管理的有机配合和良性互动方可保证企业持续创造价值,这便是价值创造之内在逻辑。需特别注意的是,融资活动的现金流量与价值创造活动无关,但并没有否认融资的意义,因为融资是为了投资(但投资不是为了融资),即为投资筹集所需资本,融资形成的资本结构还是价值分配的依据。价值分配是否合理与公平公正会影响组织的资本预算决策,最终影响价值创造。所以,右边的价值分配与左边的价值创造一起共同构成一个有机的整体,协同运作。

单期来看,运用财务管理的资产负债表模型可知,左边资产每期创造的价值即息税前利润(无需贴现),用相对数表示即为资产利润率(ROA)或投资报酬率(ROI),等于息税前利润(EBIT)除以资产的平均数(A),即 ROA=EBIT/A。这里的 EBIT可用管理会计中的本量利分析模型进行计算:EBIT=销售收入-变动成本-固定成本。管理会计中的投资中心业绩评价正是使用 ROI(即 ROA),可见,管理会计的信息可直接为财务管理所用。财务报表分析中,ROA用税后利润(NI)作为分子并不合适,因为资产单期创造的价值是 EBIT,而 NI是一个价值分配后的结果,评判企业的好坏当然要看价值创造能力,而非价值分配结果。ROA是一个主动性指标,衡量了企业单期价值创造的能力,自然优于 ROE。

模型图 2右边的价值分配是从左边创造的 EBIT而来:首先要分给债权人以利息(I),相对数即利率;其次要分给政府以所得税,相对数为所得税税率(t c),所得税的计算公式为(EBIT-I)×t ;最后要分配给所有者,可供分配的利润是剩余的利润(税后利润或净利润),

c

即(EBIT-I) ×(1-t c),相对数是 ROE,是税后利润(NI)除以所有者权益平均数(E)的结果,计算公式为 NI/E=([ EBIT-I)×(1-tc)]/E。每年分配给所有者的金额取决于企业制定的利润分配政策,即财务管理中常说的股利政策。股利政策决定留存收益的多寡,从而影响资本结构。据此,股利政策可纳入资本结构管理的范畴。这就是图 1、图 2中没有单列股利政策(或利润分配管理)的原因。可见,ROA表达的

图 3 ROA与 ROE关系图估值是财务管理的“灵魂”,市场价值比率在财务管理中的价值是用于估值,但实则与估值本意相违。(7)杜邦分析体系能综合性地解释价值创造与价值分配的关系,以及经营风险管理与财务风险管理的关系;风险与收益权衡是财务管理重要的原理之一。(8)通观财务比率,发现财务管理重视资本结构而忽视了资产结构,资产结构管理是财务管理理论与实践的可改善之处。责任编辑陈利花

是单期价值创造的相对数,ROE表达的是价值分配的最后结果,二者的关系即价值创造与价值分配的关系,同样可用资产负债表模型加以清

晰地表达(见图 3)。简而言之,在财务管理中价值创造是根本,价值分配依赖价值创造。这是财务管理中一个容易被人忽视甚至违背的规则。(五)市场价值比率的财务管理价值市场价值比率主要有市盈率、价格销售比率、市值—账面价值比率、托宾 Q、企业价值—息税折旧摊销前收益比率(公司价值比率)等。

这些财务比率在财务管理中的价值是可用于估值,由此构成的估值方法往往称为乘数估值法或相对估值法或市场类比估值法。乘数估值法与贴现的现金流量(DCF)估值模型的逻辑完全不同,没有任何可比性。乘数估值模型实质上并非估值模型,只是一个预测价格的模型。以市盈率(P/E)法为例,其数学关系为:P=( P/E) ×E=P,P代表价格,E即每股收益(Earnings per share,EPS)。这明显是循环论证。又如,公司价值比率法中的公司价值指的是公司权益的市场价值加上负债的市场价值,其中市场价值通常用市场价格计算,根本不是真正的价值。

四、结论

本文从财务管理视角对财务比率分析进行了讨论,基本的结论可归结为:(1)财务管理教材中财务报表分析一章应脱离财务会计的羁绊,面向未来,重点体现财务比率在财务管理中的应用价值。(2)短期偿债能力比率主要为营运资本管理服务,涉及短期经营风险管理与短期财务风险管理。(3)长期偿债能力比率主要为资本结构管理服务,涉及长期财务风险管理与财务杠杆正负效应。(4)资产管理能力比率主要为资本预算管理与营运资本管理服务,正确的资本预算决策是企业价值创造之源,长期经营风险管理是资本预算管理的题中之义。

(5)获利能力比率有助于验证财务管理中的一条根本性原理:融资并不创造价值,创造价值系于盈利能力,盈利能力源自于正确的资本预算决策。(6)(20).

[3]史蒂芬·A·罗斯,等.公司理财(精要版·第 12版)[M].崔方南,等,译.北京:机械工业出版社,2020:39-53.

[4]徐晓芳,陈素云,陆正飞.杠杆操纵:不为盈余的盈余管理动机 [J].会计研究,2021,(5):55-66.

[5]吴世农,吴育辉.CEO财务分析与决策(第 2版)[M].北京:北京大学出版社,2013.

[6]龚凯颂.资本预算中的净现金流量预测十项规则[ J].财务与会计,2021,(7):64-66.

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第11期 > 《财务与会计》2022年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第11期 > 《财务与会计》2022年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号