房屋建筑物减值损失转回的探讨

栾甫贵王文枢 ■

摘要:本文梳理了国内外资产减值损失转回相关研究,提出可在对长期资产进一步细分的基础上区别允许部分长期资产减值损失转回。基于此,本文聚焦房屋建筑物减值准备,探讨其转回的合理性,并以大商股份有限公司为例,通过对其注册地大连市 2001~2019年的商业营业用房平均销售价格进行统计分析,提出房屋建筑物减值准备应根据房价变动趋势进行周期性转回的观点及具体做法,以期为相关准则完善提供参考。

关键词:长期资产;减值损失;减值转回

中图分类号: F275.1文献标志码: A文章编号: 1003-286X(2022)10 -0067-04

为避免上市公司利用长期资产减值的计提和转回操纵利润,财政部于 2006年发布新企业会计准则,就有关长期资产减值的相关规定进行了修订,明确提出先前已确认的长期资产减值准备不得转回。新企业会计准则的出台确实在一定程度上遏制了部分上市公司的盈余操纵行为,但并不能完全填补利润操纵存在的漏洞。针对长期资产减值是否应予转回的合理性分析,部分学者认为上市公司会利用长期资产减值转回的漏洞进行盈余管理,新企业会计准则填补了这一漏洞;也有学者认为长期资产减值不应禁止转回。但少有学者对长期资产进行细分,并说明何种长期资产的减值可以转回及转回时的具体操作。

基于此,本文将房屋建筑物从长期资产中细分出来,以 2003~2019年全部 A股上市公司为样本,对房屋建筑物的减值情况进行总体统计分析,并以大商股份有限公司为研究对象,对其注册地大连市 2001~2019年的商业营业用房平均销售价格进行进一步统计分析,针对房屋建筑物减值转回与否予以深入研究。本文的研究贡献主要在于:第一,考虑了不同长期资产的性质不同,认为大部分长期资产减值确实不应转回,但长期资产中的房屋建筑物由于自身的特殊性,其减值往往并非永久性的,存在减值转回的可能性,应允许转回。第二,对房屋建筑物减值金额在上市公司本年利润中的比重进行统计,分析房屋建筑物减值转回对利润的影响程度,进而验证其转回的合理性。第三,以独特的视角提出了房屋建筑物减值转回的操作方法,即以房地产价格波动反映房屋建筑物减值转回情况,依据房地产价格变动趋势对其减值金额进行周期性转回,丰富和拓展了资产减值转回的相关研究,以期为企业会计准则的制定和实践提供借鉴。

一、国内外准则相关规定

国际上对长期资产减值损失转回与否的规定同样存在差异。美国会计准则委员会(FASB)表示,已确认的资产减值损失在以后期间不应

恢复,国际会计准则委员会(IASB)则允许转回长期资产减值,并强调企业基金项目:国家社会科学基金一般项目“重大突发公共事件对企业持续经营能力冲击的评价与应对研究”(21BGL089)作者简介:栾甫贵,首都经济贸易大学教授,博士生导师;

王文枢,首都经济贸易大学会计学院硕士研究生。

判断是否需要转回以前年度确认的资产减值损失以及减值转回时确定资产的可收回金额需遵循重要性原则。国际会计准则主要基于国际资本市场和发达国家经济发展状况的要求,以为使用相关会计信息的利益相关者提供有价值的信息为出发点,强调会计信息的有用性。而我国资本市场发展过程中,上市公司利用资产减值准备进行盈余管理、调控利润的现象层出不穷,更需强调会计信息的可靠性。因此,我国会计准则在实现国际趋同的同时,基于本国国情提出长期资产减值损失一经确认,在以后期间不得恢复,存在一定的合理性。

二、国内外文献综述

多项研究表明,企业计提资产减值的动因主要源于盈余管理因素和经济因素。盈余管理因素主要出于管理层利用资产减值扭转盈亏、平滑利润或进行“大清洗”等进行利润操纵的动机;经济因素主要是指导致企业资产价值减损的内部经营环境及外部市场环境的不利影响因素。

为探究各种因素对公司资产减值计提行为的影响后果,国外学者较早展开了研究。Elliott and Shaw(1988)、 Strong and Meyer(1987)和 Francis and Vincent(1996)均发现,当企业的高级管理人员发生变动时,为美化未来业绩,企业往往倾向于提前计提大量资产减值准备。同时,Francis(1996)发现相比于盈余管理因素,经济因素对企业减值准备的提取比例影响更为显著,在控制经济因素的影响后,变更内部管理人员会导致企业计提较高比例的减值准备。Ried(l 2004)以《美国财务会计准则公告第 121号:长期资产的减值、处置的会计处理》

(SFAS 121)的发布作为经济因素,分析了资产减值动机与经济因素之间的相关性,通过对比准则发布前后企业资产减值的变化情况,发现准则发布之后,资产减值与经济因素的相关性减弱,而与“大清洗”行为的相关性增强。Zucca and Campbel(l 1992)等则认为,大多数企业在业绩水平不佳时通过提取资产减值准备“洗大澡”,或是为了平滑利润提前进行储备。

国内学者对企业资产减值动因同样进行了大量研究。陆建桥(1999)研究发现,亏损上市公司会在亏损年度及其前后年度实施盈余管理,避免公司财务业绩出现连续三年亏损的情况,从而规避监管部门的管制和处罚。戴德明等(2005)对影响亏损上市公司资产减值准备计提的盈余管理因素以及经济因素均开展了深入研究,结果表明企业资产减值准备的计提行为反映了经济因素带来的不利影响;在控制了行业和自身经营环境等经济因素的影响后,亏损上市公司仍存在“大清洗”动机。之后的诸多学者,如张然(2007)、赵敏(2008)、李姝(2011)等均证实了新准则的发布抑制了上市公司的盈余管理行为。与之相反,王跃堂等(2005)研究发现长期资产减值的追溯调整政策并没有沦为企业操纵利润的手段,反而借助政策途径如实地反映了长期资产未来的收益能力。艾健明等(2010)通过考察新准则实施后宏观经济对减值转回的影响,发现虽然长期资产减值转回被禁止,但企业仍可通过计提和转回短期资产减值进行盈余管理,长期资产减值应在符合条件时允许转回。

针对新准则禁止转回长期资产减值的不合理性和对资产减值损失允许转回的处理方法,国内的部分学者提出了建议。张水英(2008)提议将长期资产划分为可逆性长期资产和不可逆性长期资产,其中可逆性长期资产的减值应允许转回,企业在财务报表附注中应详细披露资产减值计提与转回的依据。刘继红(2010)等建议将转回的资产减值准备计入“资本公积——其他资本公积”账户,同时禁止转入的该部分资本公积转增资本,当处置该项资产时,再将其从资本公积中转出,计入当期损益。

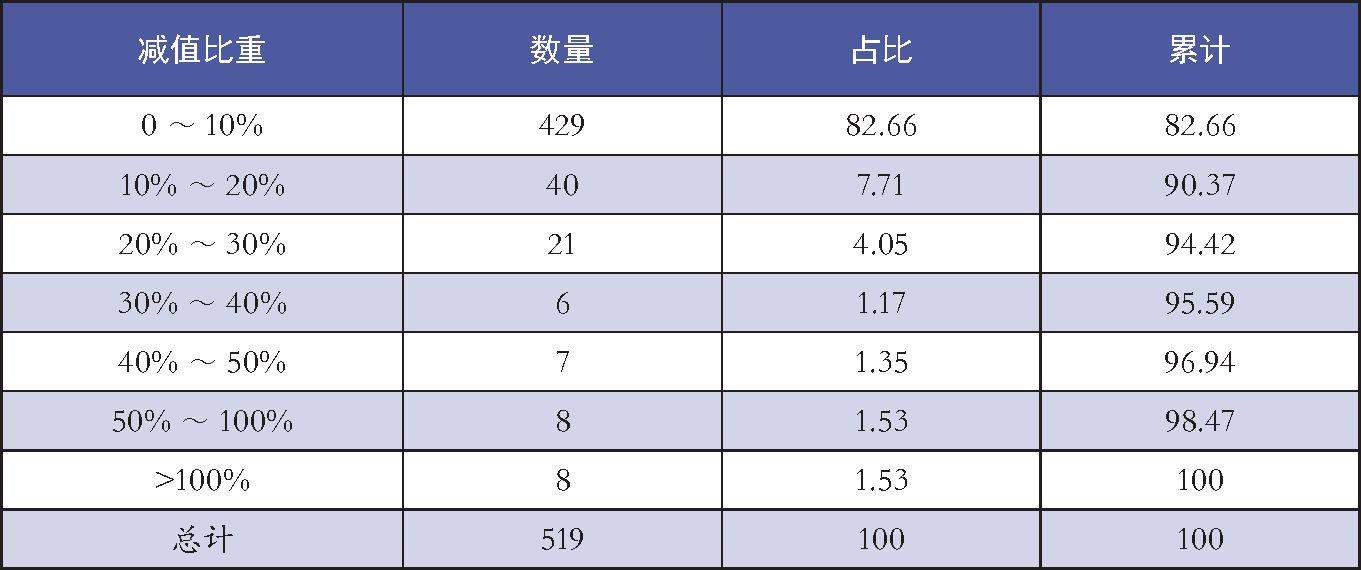

总体来看,国内外学者研究了经济因素和盈余管理对公司长期资产减值的计提及转回的影响,大多认为长期资产减值转回为公司进行盈余管理创造了条件,另有部分学者持反对意见并对准则提出了改进措施,但并没有深入研究长期资产中导致公司盈余表1房屋建筑物减值比重

数据来源:国泰安数据库操纵行为的具体资产项目,也没有对长期资产中存在减值转回可能性的资产进行具体分析,因而忽略了部分资产减值转回的可能性。为丰富资产减值研究内容,本文对长期资产进行细分,研究长期资产中房屋建筑物减值转回的合理性并提出转回建议。

三、房屋建筑物减值损失允许转回的合理性分析

(一)房屋建筑物存在价值回升的可能性随着科学技术的不断进步,某些固定资产(如机器设备、电子设备等)或因技术陈旧,产能无法满足市场需求,面临更新换代的冲击;或在长时间使用过程中,由于自然或人为因素遭受损坏,预期带给企业的经济利益减少,从而产生资产减值。无论是技术进步还是实体受损,对于大多数固定资产(机器设备、运输设备、电子设备、仪表仪器等)而言,价值流失是不可逆的,准则禁止转回这些固定资产的减值准备符合其价值变动规律。除固定资产外,其他长期资产价值回升的可能性同样较小,一般属于永久性减值,但房屋建筑物、因受房地产市场波动的影响,其价值会发生变化,减值并非是永久性的,所以本文认为应按类别允许部分长期资产减值损失转回。

(二)房屋建筑物减值及转回并非主要利润操纵手段

为验证房屋建筑物减值转回的可行性,本文采用房屋建筑物减值准备相对于同期本年利润的比值(以下简称减值比重,并对本年利润金额取绝对数)来衡量房屋建筑物减值金额对上市公司利润造成的影响。根据国泰安数据库可获取的数据进行统计,结果如表 1所示。

2003年至 2019年,我国全部 A股上市公司共计提了 519次房屋建筑物减值准备,其中 82.66%的减值比重在 10%以下。由此可以看出,房屋建筑物减值转回对大多数上市公司利润不会造成重大影响,间接印证了减值转回的合理性。而对于减值比重较大的少数情况,为防止企业通过一次性转回减值进行利润操纵,本文认为应规定将减值于一个周期内均匀转回,从而遏制企业的盈余操纵行为。因此,无论减值比重高低与否,房屋建筑物减值转回在理论上都是可行的,准则对减值转回的绝对禁止有待商榷。

(三)房地产价格统计数据不断完善我国房地产价格统计工作于 1997年开始,当时只在全国 35个大中城市展开,至 2006年发布新企业会计准则时,房地产价格统计指标和方法制度尚处于起步阶段。由于统计年限较短,数据样本有限,依据房地产价格制定房屋建筑物的减值规则还不够成熟。从 2005年开始,全国房地产价格统计城市由 35个扩大到 70个,扩大了调查样本的代表性,同时随着房地产价格统计方法的不断完善,房地产价格指数的准确性也在不断提高,这为探索房地产价格变动与房屋建筑物减值转回之间的联系提供了较为可靠的信息支持。因此,房屋建筑物减值准备转回规则的制定逐渐成为可能。

四、房屋建筑物减值准备转回的案例分析

(一)确定减值转回周期

大商股份有限公司成立于 1992年 12月 10日,于次年 11月 22日在上海证券交易所上市,主要从事商业零售业务,涉及电器、超市、百货等多种经营业态,拥有实体商业专业平台大商城市乐园、现代高档百货麦凯乐、大型综合购物中心新玛特、时尚流行百货千盛百货、改造升级的老字号百货和以实体零售网络为依托的天狗网销售平台。公司于 2008年对房屋建筑物计提了 10 079 374.44元减值准备,其增加的固定资产减值准备为在建工程中大连新玛特购物休闲广场工程塔楼部分结转固定资产转入。

本文依据建筑物的经济属性,将购物休闲广场归类为商业营业用房,依据大连市商业营业用房平均销售价格的变动趋势来设定商业营业用房的房屋建筑物减值准备的转回周期。根据 EPS数据库可获取的数据,本文对大连市 2001~2019年的商业营业用房平均销售价格进行统计。分析结果表明:在 2003~2004年、2007~2009年和 2013~2015年间,大连市商业营业用房的平均销售价格下跌,下跌期间分别为 1年、2年和 2年;在 2004~2007年、2009~2013年间和 2015~2019年间,大连市商业营业用房的平均销售价格回升,回升期间分别为 3年、4年和 4年。

本文依据房价回升期间确定大连市商业营业用房的房屋建筑物减值准备的转回周期,同时为避免因转回周期过短而增加年均减值准备转回金额对利润造成的影响,选取房价上升期间的最高值,即 4年为一个转回周期,公司计提的房屋建筑物减值准备应在 4年内平均转回。除此之外,由于房价下跌的持续性,本文认为当公司计提了减值准备后,次年房价不会立即回升,预计至少未来 1年房价将会持续下跌,在此期间公司不应转回减值准备。

(二)减值转回方式

由于大连市商业营业用房平均销售价格 2009年持续走低,于 2010年开始回升,大商股份有限公司于 2008年计提的房屋建筑物减值准备 10079 374.44元应允许于 2010年开始转回。以 4年为一个转回周期,公司应在 2010~2013年间每年转回 2 519 843.61元的减值准备。根据大商股份有限公司的年报显示,2010~2013年,公司获得的利润总额分别为 313 178 960.52元、503 066 345.27元、 1 397 186 808.72元和 1 623357 308.05元,经计算,减值准备的转回金额占各年利润总额的比重分别为 0.80%、 0.50%、0.18%和 0.16%,各年减值比重均小于 1%,对公司当年的利润影响甚微。由此可见,公司将 2008年计提的房屋建筑物减值准备转回,既不会成为公司操纵利润的手段,同时还可以使资产价值得到较为公允的反映,更符合资产的实际情况。

五、总结与展望

本文研究得出如下结论:已确认的长期资产减值损失禁止转回虽然在一定程度上抑制了企业的盈余操纵行为,但从长远来看,该项规定无法从根本上解决财务失真的现象,反而会导致资产价值失真。加之近年来我国会计准则与国际保持了实质趋同,为进一步提高会计信息质量,资产减值损失可以允许有条件地转回,以更好服务企业资产管理,同时为会计信息使用者做出正确决策提供更有用的信息。基于禁止资产减值损失转回存在的不合理性,本文建议对长期资产进行细化,在我国现有国情的基础上,保持对部分长期资产减值禁止转回的规定,对存在价值回升可能的长期资产减值给予转回的机会,这对会计准则的持续完善与改进具有重要意义。本文主要研究长期资产中房屋建筑物减值转回的合理性和可操作性,并以大商股份有限公司为例,提出前期计提的房屋建筑物减值准备应在以后房价上涨的周期内均额转回。本文将房屋建筑物的减值与房价波动联系起来,为减值转回的操作提供了建议。但本文也存在一定的局限性:第一,我国不同城市的房价变动趋势各异,很难以全国为标准制定一个统一的转回周期,难以普及推广。第二,需要根据房屋建筑物的具体用途分别归类,并根据不同类别房屋建筑物的房价制定不同的转回周期,在操作上存在一定的困难。第三,我国房地产统计数据有限,对于周期的确定可能存在偏差,还需在以后期间进行跟踪分析。总体而言,房屋建筑物减值转回存在一定的可操作性,如何不断完善转回操作有待进一步深入研究,而不应对长期资产减值转回全盘否定。责任编辑刘黎静林荣森

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第10期 > 《财务与会计》2022年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第10期 > 《财务与会计》2022年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号