摘要:

基于业财融合视角的智能财务框架设计

余永亮 ■

摘要:智能财务建设与业财融合通过管理会计建立联系。本文在厘清管理会计、业财融合与智能财务的关系的基础上,提出了智能财务建设的思路,从横向管理维度和纵向技术维度构建智能财务建设框架,阐释了智能财务的建设阶段与对应目标,通过系统分析与论述提供智能财务建设的解决方案。

关键词:智能财务建设;业财融合;管理会计;财务转型

中图分类号: F275文献标志码: A文章编号: 1003-286X(2022) 080067-03

近年来“智能+”应用场景不断涌现,推动财务向智能化方向发展,智能财务的概念应运而生,成为企业财务转型的新一轮热潮。实际上,智能财务建设与业财融合是通过管理会计这一桥梁建立的联系,因此厘清管理会计、业财融合与智能财务的关系并据此构建智能财务建设框架,推进智能财务全面落地,成为一种新的研究路径。本文从业财融合的视角切入,考察智能财务建设的相关问题,以期通过系统性分析与论述提供智能财务建设的解决方案。

一、业财融合的本质:供应链、业务链与财务链的全链路价值融合

业财融合对企业价值创造有着直接影响,应站在企业整体层面从价值的视角考...

基于业财融合视角的智能财务框架设计

余永亮 ■

摘要:智能财务建设与业财融合通过管理会计建立联系。本文在厘清管理会计、业财融合与智能财务的关系的基础上,提出了智能财务建设的思路,从横向管理维度和纵向技术维度构建智能财务建设框架,阐释了智能财务的建设阶段与对应目标,通过系统分析与论述提供智能财务建设的解决方案。

关键词:智能财务建设;业财融合;管理会计;财务转型

中图分类号: F275文献标志码: A文章编号: 1003-286X(2022) 080067-03

近年来“智能+”应用场景不断涌现,推动财务向智能化方向发展,智能财务的概念应运而生,成为企业财务转型的新一轮热潮。实际上,智能财务建设与业财融合是通过管理会计这一桥梁建立的联系,因此厘清管理会计、业财融合与智能财务的关系并据此构建智能财务建设框架,推进智能财务全面落地,成为一种新的研究路径。本文从业财融合的视角切入,考察智能财务建设的相关问题,以期通过系统性分析与论述提供智能财务建设的解决方案。

一、业财融合的本质:供应链、业务链与财务链的全链路价值融合

业财融合对企业价值创造有着直接影响,应站在企业整体层面从价值的视角考察业务与财务的关系。根据融合价值链主张,业财融合的本质最终体现为价值链的融合。但从价值链的深层含义来看,它是所有能够为企业创造价值的活动和因素的集合体,是数据视角下供应链、业务链、财务链三者的有机融合。因此,业财融合的本质是要打通供应链、业务链、财务链的全链路,最终统一于价值链的价值融合。

打通业务系统与财务系统的接口仅实现了数据的流动,并不能实现全链路的贯通。真正的价值融合要通过数据标准的统一,实现数据采集、处理、分析、应用的全生命周期管理,进而实现其在供应链、业务链、财务链之间的贯通和融合。具体而言,供应链是操作层面的概念,针对的是特定的产品或服务,强调的是从供应商到消费者的供应,它从单一业务视角解决了从供应商到客户的研发、计划、采购、制造、营销、售后等流程;业务链则是多重供应链的复合体,体现了供应链之间的交叉融合。因此供应链支撑着业务的持续发展,而财务链则体现了“预算——成本——核算——绩效”的全过程,既涵盖了财务会计的核算与报告,又包括了管理会计的规划、管理、控制、评价。通过财务会计的信息传递与管理会计的信息加工与应用,实现前端延伸业务打通业财,后端基于融合业财数据辅助决策支持并反馈至业务,进而实现财务链与业务链的融合。此外,财务链与供应链又能通过第三方平台对接建立采购数据和客户销售数据的连接,并通过经营分析支撑业务的有效运营,由此建立了“供应链——业务链——财务链——业务链(供应链)”的全链路价值融合。

二、业财融合与智能财务的关系

(一)业财融合为智能财务建设提供数据基础基金项目:国家社科基金重大项目“深化混合所有制改革的机制创新和实践路径研究 ”(21ZDA039)作者简介:余永亮,中国烟草总公司湖北省公司。

从智能财务实现的基础来看,其需要具备数据、算法、算力三个要素。其中数据是基础、算法是工具、算力是保障。但数据最终能够服务于管理会计并发挥价值,还应具备两大特征:一是数量特征,即只有大数据才能够保证算法的持续训练,据此分析出的结果也才具有普遍意义;二是质量特征,即数据不是单纯源于财务核算系统或业务系统,而是需要打通系统间壁垒,实现业财数据融合,并基于此统一数据标准,据此加工的数据才能够为决策提供支持。而上述特征恰好是业财融合要解决的核心问题,由此构成了业财融合与智能财务以业财融合数据为连接点的耦合关系:一方面,业财融合从数量特征上构成了企业内部的大数据中心,进而为决策支持提供数据资源池;另一方面,业财融合从质量特征上改变了传统财务管理模式下“前端业务、后端财务”的业财关系,并实现了二者的有机融合和数据标准的规范与统一,为基于数据分析的管理会计决策支持提供基础。

(二)智能财务建设为业财融合的实现提供决策支持

财务价值集中体现为管理会计的价值发挥,其最终还是要落脚到为业务提供决策支持,确保业务能够持续创造价值,因此智能财务建设本身就是实现业财融合的过程。在此基础上,通过智能财务平台建设实现会计核算系统与管理会计系统的有机集成,而二者的连接点就是内嵌于管理会计系统中的数据管理系统。通过搭建完善的数据管理系统,能够将业财融合数据传递至管理会计系统,将预算、成本、绩效、内控和风险管理等

相关数据通过经营指标转化为业务的语言,及时反馈至业务部门,为业务发展提供决策支持,实现资源的合理配置,指导业务的持续良性发展。

三、基于业财融合的智能财务建设框架设计

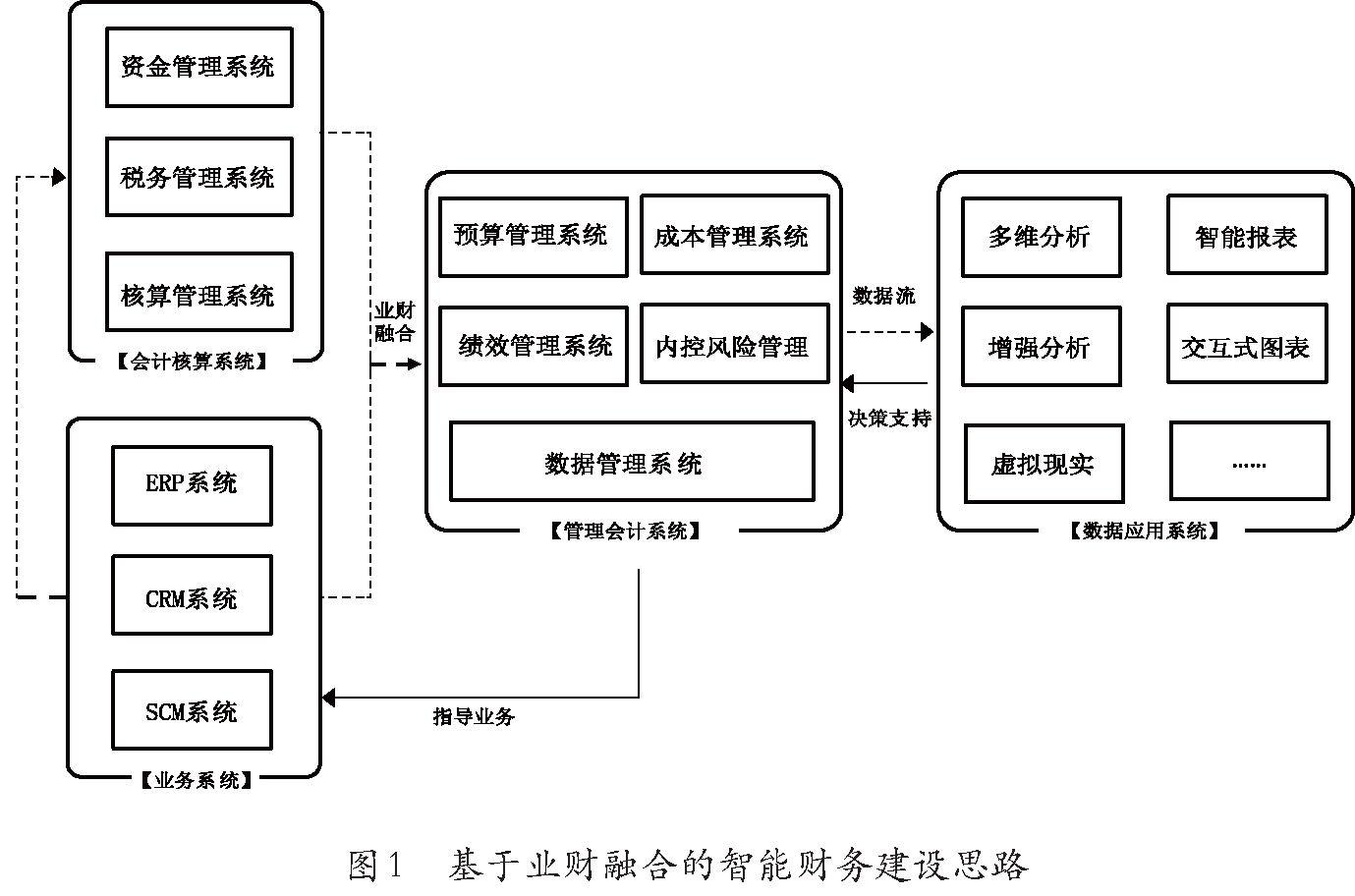

(一)智能财务建设框架的设计思路基于业财融合与智能财务之间的互动关系,智能财务建设框架应从业财融合的理念出发,将业财数据作为智能财务建设的基础,按照数据采集、处理、应用的逻辑,以自动化、数字化、智能化技术为依托,实现基于业财融合的智能财务建设框架设计。该框架的整体思路如图 1所示:通过会计核算系统与业务系统的贯通以及数据标准的统一,确保业财数据能够实现结构化数据的自动采集传输、半(非)结构化数据的图像及语言识别与转化,并实时传输至数据管理系统进行加工。数据管理系统作为管理会计系统中的内嵌模块,通过算法模型以及算力技术的保障,可实现数据清洗、数据加工、算法训练、模型生成、智能计算等功能,进而生成包括财务核算、过程管理和决策规划等方面的智能模型,再通过交互式图表、增强分析、多维分析等新技术实现数据分析结果的可视化,反馈至管理会计系统中,为指导业务提供决策支持。

(二)智能财务建设框架的架构层次

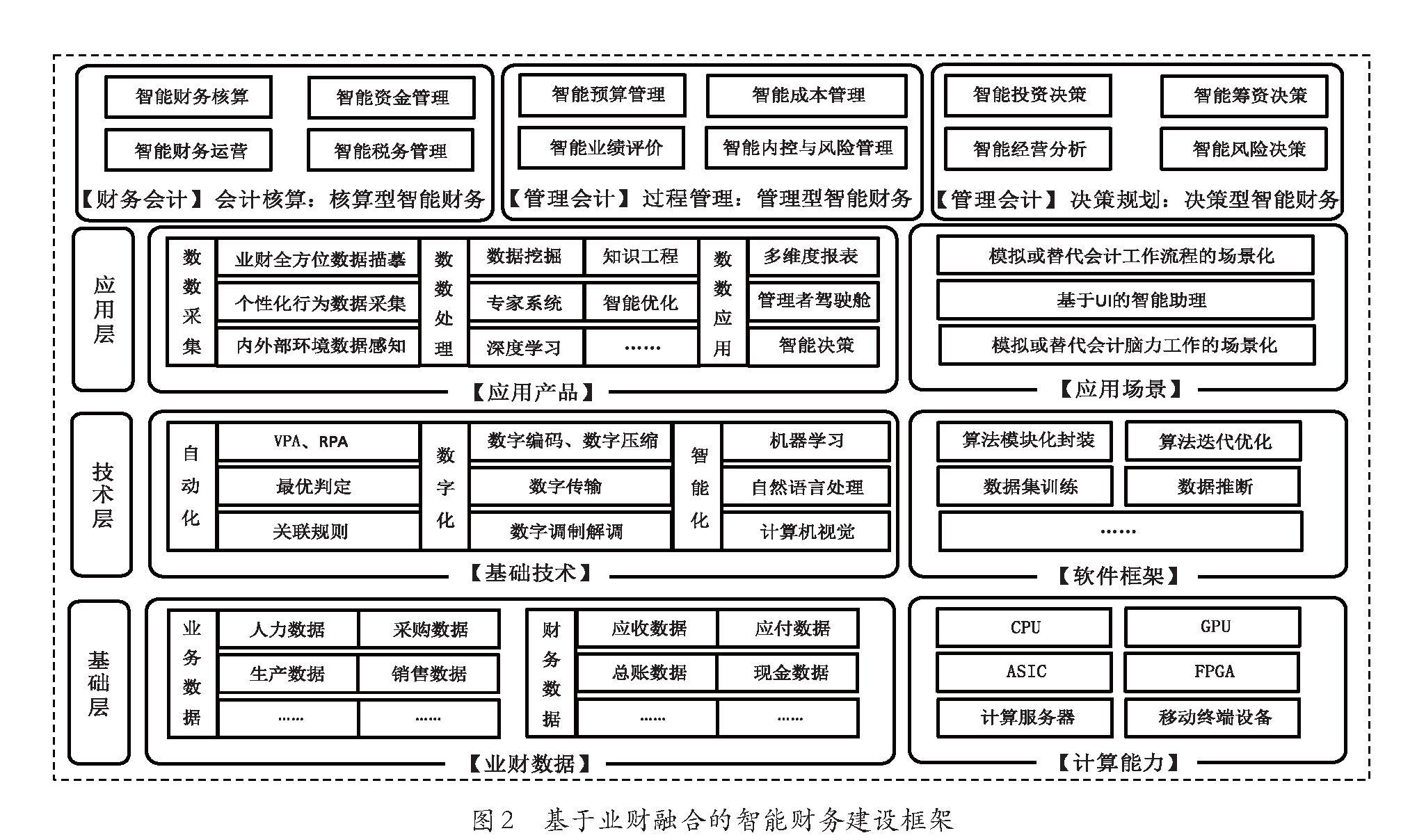

考虑到智能财务建设的落地实施,本文将智能财务体系划分为核算型智能财务、管理型智能财务、决策型智能财务三部分,并提出基于业财融合的智能财务建设框架。

本文将智能财务建设框架划分为横向管理维度和纵向技术维度(如图 2所示)。其中,横向管理维度是基于会计工作的整体性,将智能财务建设按照信息提供对象划分为财务会计和管理会计两个领域:财务会计对应会计核算工作,管理会计对应过程管理和决策规划。在具体管理范畴上,各部分会计工作与智能财务的发展阶段相对应:会计核算工作对应核算型智能财务,涵盖财务核算、资金管理、财务运营、税务管理等;过程管理工作对应管理型智能财务,涵盖预算、成本、绩效、内控与风险控制等;决策规划工作对应决策型智能财务,涵盖投资决策、筹资决策、经营分析、风险决策等。纵向技术维度基于“数据+算法+算力”技术原理,按照“数据采集的数据化、数据处理的算法化、数据应用的产品化与平台化”思路逐层搭建基础层、技术层及应用层。其中:基础层包括为算法模型提供基础资源的业财数据和为算法提供基础计算能力的基础硬件;技术层包括基础技术和软件框架,支撑着自动化、数字化与智能化的相关应用场景;应用层是智能财务各阶段所包含的应用产品及应用场景,连接会计信息使用者与人工智能端,并支撑着财务会计(会计核算)与管理会计(过程管理、决策支持)的智能化。具体而言,智能财务的应用场景主要涉及三个层面:一是通过信息识别能力,模拟或替代会计的工作流程;二是通过语言交互、人机协同,实现基于对话式用户界面( UI)的智能会计助理;三是通过增强或模拟会计人员的分析、决策能力,形成会计专家的“脑力”,实现决策支持与风险控制。

(三)智能财务的建设阶段与目标分析

人工智能的发展直接决定智能财务的发展阶段。上述分析从“技术+管理”的融合视角提出智能财务建设的三大阶段,即核算型智能财务、管理型智能财务、决策型智能财务逐层递进的发展逻辑,并最终呈现出决策型智能财务的高级发展阶段。各阶段的建设目标如下:

1.

核算型智能财务。该阶段利用 RPA、OCR等数字技术解决当前在会计核算领域的效率提升问题,其建设目标为提升会计工作效率,释放基础型会计劳动力。

2.

管理型智能财务。该阶段体现了业财融合后的技术应用能力,但此时仍处于弱人工智能阶段,建设重心旨在解决基于核心业财数据的经营管理问题,其建设目标为提升经营管理水平,实现核心风险防控。

3.

决策型智能财务。该阶段人工智能已经实现了人机协同的发展模式,并跨越了单体组织,实现了价值链上的生态建设,其建设目标为实现价值导向的场景驱动,创造企业价值新增量,打造企业新生态,为业务发展赋能。目前,核算型智能财务已通过 RPA等数字技术解决了报销、核算、审核的自动化问题,但由于技术限制,管理会计的智能化目前主要体

现在管理型智能财务的实现上,距决策型智能财务的建设仍有很长的一段路要走。 B责任编辑王词

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第08期 > 《财务与会计》2022年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第08期 > 《财务与会计》2022年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号