新租赁准则下承租人递延所得税的会计处理探讨

——兼论 IAS 12修订对所得税会计的影响

王莉姜瑜 ■

摘要: 2018年 12月,财政部修订发布了《企业会计准则第 21号——租赁》(以下简称新租赁准则),取消了承租人的租赁二分类会计模式,但我国企业所得税法并没有随之调整,由此产生的会税差异调整事项带来的暂时性差异是否需要确认递延所得税在实务中存在争议。 2021年 5月,国际会计准则理事会( IASB)修订发布了《国际会计准则第 12号——所得税》( IAS 12),缩小了递延所得税初始确认豁免的适用范围,递延所得税初始确认豁免不再适用于初始确认时产生相同应纳税和可抵扣暂时性差异的交易。基于此,本文对新租赁准则及新 IAS 12下承租人递延所得税的会计处理进行分析探讨,以期为实务界提供参考。

关键词:新租赁准则;会税差异;递延所得税

中图分类号: F234.4文献标志码: A文章编号: 1003-286X(2022) 08-0060-04

一、新租赁准则下承租人会税差异的会计处理

2018年 12月,财政部修订发布《企业会计准则第 21号——租赁》(以下简称新租赁准则),自 2021年开始在我国上市公司以及其他执行企业会计准则的企业中实施。尽管新租赁准则取消了承租人的租赁二分类会计模式(即分为经营租赁和融资租赁两种),但我国企业所得税法并没有随之调整,仍然按照原模式进行征税:属于经营租赁的,租赁费支出允许在租赁期内均匀扣除;属于融资租赁的,根据融资租入固定资产初始入账价值部分提取的折旧费用,允许税前扣除。下面以案例说明新租赁准则下承租人会税差异的会计处理。

案例: 2021年 1月 1日,甲企业从乙企业租入一处行政用办公场所,租期 2年,年租金 20万元,每年年末支付。甲企业采用增量借款利率 5%作为折现率,对使用权资产采用直线法进行折旧。假设甲企业每年应纳税收入和会计收入均为 50万元,除该租赁交易外,没有其他费用;甲企业当前和未来期间适用的企业所得税税率均为 25%;预计甲企业未来期间有足够的应纳税所得额用以抵扣可抵扣暂时性差异;不考虑除所得税以外的其他税费。

(一)承租人的会计处理

表 1列示了租赁负债在不同期间的账面价值及其在租赁期内的摊销情况。

2021年 1月 1日租赁期开始日,甲企业确认使用权资

基金项目:教育部规划基金项目(17YJA630150)作者简介:王莉,山东财经大学会计学院副教授,财政部国际化高端会计人才培养工程首批学员;姜瑜,山东财经大学会计学院硕士研究生。

表 1租赁负债账面价值及摊销计算表单位:万元

注:*租赁负债的初始入账金额 =20XP/A(5%, 2)=37.19(万元)。

产和租赁负债。会计处理如下(单位:万元,下同)

借:租赁负债 ——未确认融资费用

2.81

使用权资产

37.19

贷:租赁负债 ——租赁付款额

40

2021年 12月 31日,甲企业支付第一年租金,同时确认相关利息费用以及使用权资产的折旧费用。会计处理如下:

借:租赁负债——租赁付款额 20

贷:银行存款 20

借:财务费用 1.86

贷:租赁负债——未确认融资费用 1.86

借:管理费用( 37.19+2) 18.595

贷:使用权资产累计折旧 18.595

2022年 12月 31日,甲企业支付第二年租金,同时确认相关利息费用以及使用权资产的折旧费用。会计处理如下:

借:租赁负债——租赁付款额 20

贷:银行存款 20

借:财务费用 0.95

贷:租赁负债——未确认融资费用 0.95

借:管理费用 18.595

贷:使用权资产累计折旧 18.595

甲企业 2021年会计费用合计为 20.455万元( 18.595+1.86); 2022年会计费用合计为 19.545万元( 18.595+0.95);两年的会计费用合计为 40万元( 20.455+19.545)。

(二)承租人的所得税税务处理企业所得税法及其实施条例中并没有对经营租赁和融资租赁作出明确规定,实务中往往参照旧租赁准则中经营租赁和融资租赁的划分标准进行区分。由于该办公场所的租赁期只有两年,租赁期没有超过该办公场所使用寿命的 75%,该租赁也没有其他条款能表明乙企业已经把与该办公场所所有权有关的几乎全部风险和报酬转移给了甲企业,因而该租赁交易在税法上应当按照经营租赁进行处理,企业发生的租赁费支出允许按照租赁期限均匀扣除,即甲企业在填报 2021年度和 2022年度纳税申报表时,均允许税前扣除 20万元的租赁费用。甲企业 2021年与 2022年税前允许扣除的总费用金额为 40万元。

(三)承租人会税差异的会计处理

企业所得税法实施条例仅对融资租入固定资产的计税基础作出了规范,不认可经营租赁下固定资产的计税基础。因此本例中该使用权资产计税基础为 0,与其会计初始入账金额 37.19万元之间的差额形成应纳税暂时性差异 37.19万元;与此同时,按照税法规定该租赁负债初始入账金额可以税前扣除,因而该租赁负债的计税基础为 0,与初始入账价值 37.19万元之间的差额形成可抵扣暂时性差异 37.19万元。

实务中,承租人上述会税差异所形成的暂时性差异是否需要确认递延所得税存在争议。《企业会计准则第 18号——所得税》要求企业根据暂时性差异的性质确认相应的递延所得税资产或负债,但同时也针对一些特殊情况制定了豁免原则,即如果一项交易不是企业合并,且发生时既不影响应纳税所得额(或可抵扣亏损)也不影响会计利润,则该资产或负债初始确认时所产生的暂时性差异可以豁免,不予确认相关的递延所得税。

承租人会税差异会计处理争议焦点在于其是否符合递延所得税确认的豁免原则。一种观点认为,新租赁准则下,承租人在初始确认时,借方增加了一项使用权资产,贷方增加了一项同等金额的租赁负债,这笔交易和企业合并无关,且在初始确认时对会计利润和应纳税所得额均无影响,应适用初始确认豁免原则,对使用权资产和租赁负债上产生的暂时性差异不确认相应的递延所得税资产或负债,在后续计量时也不确认递延所得税资产或负债。另一种观点认为,使用权资产和租赁负债是一项租赁交易的两个方面,二者是整体关联的,应当合并考虑,使用权资产初始确认所形成的应纳税暂时性差异和租赁负债初始确认所形成的可抵扣暂时性差异金额相等,可以相互抵销,从租赁交易整体来看,交易初始确认时不存在暂时性差异,不适用初始确认豁免原则,在后续计量时使用权资产和租赁负债上产生的暂时性差异,应当分别确认相应的递延所得税资产或负债。

案例中,如果按照第一种观点进行会计处理, 2021年 12月 31日和 2022年 12月 31日甲企业不确认递延所得税资产或负债,按照每期纳税申报表上的应纳所得税额分别确认当期所得税费用。会计处理如下:

借:所得税费用 贷:应交税费——应交所得税( 50 — 20) X25。%] 7.5

如果按照第二种观点进行会计处理, 2021年 12月 31日使用权资产账面价值为 18.595万元( 37.19-18.595),计税基础为 0,应纳税暂时性差异为 18.595万元( 18.595-0)。租赁负债账面价值为 19.05万元,计税基础为 0(19.05-19.05),可抵扣暂时性差异为 19.05

万元( 19.05-0)。会计

处理如下:

借:所得税费用

4.649

4.649

4.763

贷:所得税费用

4.763

递延所得税费用 =4.649 — 4.763 = -0.114(万元)。

2022年 12月 31日,使用权资产账面价值为 0、计税基础为 0,租赁负债账面价值为 0、计税基础为 0,甲企业将使用权资产上的应纳税

暂时性差异和租赁负债上的可抵扣暂时性差异同时转回。借:递延所得税负债 4.649贷:所得税费用 4.649借:所得税费用 4.763贷:递延所得税资产 4.763

递延所得税费用= 4.763-4.649=0.114(万元)。

表 2列示了两种不同会计处理方法对甲企业所得税费用及实际税率的影响。可以看出,当确认豁免适用时,在租赁交易初始确认以及随后

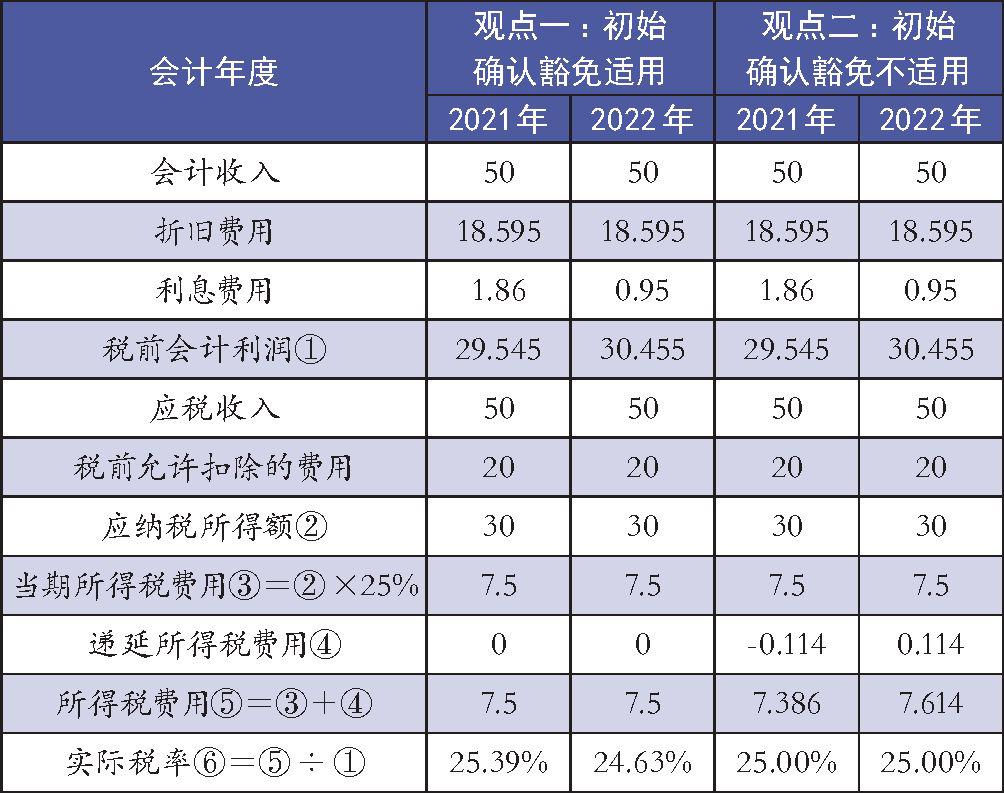

整个租赁期内,企业不确认递延所得税,会计处理方法简单,但一段时期的所得税费用只反映根据企业所得税法确定的税费金额,没有反映企

业在未来收回使用权资产账面价值或偿还租赁负债账面价值期间,未来应该缴纳或可以自应税收入中抵扣的税费金额,这种方法计算出来的所

得税费用是应付税款法下的所得税费用,与税前会计利润不成比例。第二种方法反映了租赁交易对税务的影响,这种方法计算出来的所得税费

用与税前会计利润形成的实际税率更能反映租赁交易发生后对企业财务和经营成果产生的当期影响及其未来后果,更符合资产负债表观。

二、 IAS 12修订的主要内容及其对递延所得税的影响

(一) IAS 12修订的主要内容

表 2不同会计处理方式对所得税费用及

实际税率的影响单位:万元

针对实务中出现的与租赁交易相关的递延所得税会计处理的争议,国际会计准则理事会(IASB)对《国际会计准则第 12号——所得税》(IAS12)进行了修订,于 2021年 5月发布《与单项交易产生的资产和负债相关的递延所得税》。与原 IAS12相比,修订后的 IAS12缩小了递延所得税的初始确认豁免条件,规定同时具有下列特征的交易因资产或负债的初始确认所产生的递延所得税不予确认:①该项交易不是企业合并;②交易发生时既不影响会计利润也不影响应纳税所得额(或可抵扣亏损);③交易时不会产生相等的应纳税暂时性差异和可抵扣暂时性差异。 IASB对于 IAS12的修订一方面保证财务报表能够更加真实公允地反映企业因会税差异所产生的权利和应承担的义务,提高了会计信

息质量;另一方面也有助于利益相关者更加全面地了解公司的财务状况和经营成果,保障了财务会计信息的透明度和可比性。(二)对与租赁交易相关的递延所得税的影响按照修订后的 IAS 12,使用权资产和租赁负债在初始确认时产生相同应纳税和可抵扣暂时性差异,不适用递延所得税的初始确认豁免。案

例中,按照修订后的 IAS 12,甲企业与所得税相关的会计处理与分析如下: 2021年 1月 1日租赁期开始日,甲企业确认使用权资产和租赁负债,使用权资产上形成应纳税暂时性差异 37.19万元,租赁负债上形成可抵

扣暂时性差异 37.19万元。甲企业根据暂时性差异的性质确认相应递延所得税。借:递延所得税资产( 37.19X25%) 9.298贷:递延所得税负债( 37.19X25%) 9.298 2021年 12月 31日,使用权资产账面价值为 18.595万元( 37.19-18.595),计税基础为 0,应纳税暂时性差异为 18.595万元( 18.595

-0),应转回应纳税暂时性差异为 18.595万元( 37.19-18.595)。租赁负债账面价值为 19.05万元,计税基础为 0(19.05-19.05),可抵扣暂时性差异为 19.05万元( 19.05-0),应转回可抵扣暂时性差异为 18.14万元( 37.19-19.05)。

借:递延所得税负债( 18.595X25%)

4.649

贷:所得税费用

4.649

借:所得税费用

4.535

贷:递延所得税资产( 18.14X25%)

4.535

递延所得税费用 =4.535 — 4.649 = -0.114(万元)。

2022年 12月 31日租赁期满,使用权资产的账面价值与计税基础均为 0,其应纳税暂时性差异的期初余额 18.595万元应该全部转回;租赁负债账面价值与计税基础均为 0,其可抵扣暂时性差异的期初余额 19.05万元应全部转回。

借:递延所得税负债( 18.595X25%) 4.649

贷:所得税费用 4.649

借:所得税费用 4.763

贷:递延所得税资产( 19.05X25%) 4.763

递延所得税费用= 4.763-4.649=0.114(万元)。

(三)对与弃置义务相关的递延所得税的影响

我国企业会计准则规定,固定资产的初始入账成本应该考虑预计弃置费用因素。在后续会计期间中,预计弃置费用将通过折旧费用和财务费用的形式反映在企业的会计利润中,不允许税前扣除。然而企业所得税法实施条例规定,固定资产报废时发生的弃置支出在实际发生时一次性扣除,会计上根据权责发生制计入固定资产成本的弃置费用(后续会计期间反映为折旧费用和利息费用)不允许税前扣除,由此产生了会税差异。

根据修订前的 IAS 12,弃置义务不是产生于企业合并,且初始确认时只影响固定资产和预计负债的初始入账成本,对会计利润和应纳税额均没有影响,因而固定资产和预计负债上因弃置义务而产生的暂时性差异符合豁免条件,不需要确认相关递延所得税。根据修订后的 IAS 12,由于固定资产和预计负债因弃置义务而产生的应纳税暂时性差异和可抵扣暂时性差异金额相等,不再满足递延所得税初始确认豁免条件,因此在对有弃置义务的固定资产进行初始确认时,需要根据弃置义务的会税差异确认相应的递延所得税资产和递延所得税负债。

三、建议

修订后的 IAS 12将于 2023年 1月 1日起正式生效,同时 IASB允许企业提前采用修订后的 IAS 12。对于 A+H股上市公司,可以提前熟悉了解 IAS 12修订的主要内容,根据企业情况判断是否需要提前采用修订后的 IAS 12,做好相关会计调整工作。

国内执行企业会计准则的企业应当按照现行所得税会计准则要求,应用递延所得税初始确认豁免条款,对与租赁交易、弃置义务有关的递延所得税不予确认。在填报企业所得税年度纳税申报表时,由于目前《纳税调整项目明细表(A105000)》中并无专门的“使用权资产”纳税调整栏目,因而建议企业将税务上分类为经营租赁、会计上确认为使用权资产的折旧费用,填入《资产折旧、摊销及纳税调整明细表(A105080)》中“长期待摊费用一一其他”栏次,并相应调增纳税金额;将税务上分类为经营租赁、会计上确认为使用权资产的利息费用,填入《纳税调整项目明细表(A105000)》中“扣除类调整项目一一利息支出”栏次,并相应调增纳税金额;将税务上分类为经营租赁、允许按照租赁期限均匀

扣除的租赁费,填入《纳税调整项目明细表(A105000)》中“其他”栏次,并相应调减纳税金额。 B责任编辑武献杰林荣森

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第08期 > 《财务与会计》2022年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第08期 > 《财务与会计》2022年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号