并购中反向购买最终控制方的合并会计处理探析

张国永 ■

摘要:反向购买会计处理中涉及法律上的母公司和子公司,均处于最终控制方的控制之下,由于法律上子公司的合并处理与最终控制方合并处理的内在假设存在较大的视角差异,导致了最终控制方的合并会计问题。本文基于最终控制方的视角,结合一次合并法,探讨了反向购买中最终控制方的合并会计处理,并通过案例的形式分析了购买日及期末的具体合并处理。本文将反向购买中复杂的“套娃”关系转化为明晰的直接合并关系,优化了最终控制方的合并会计处理,可为相关企业编制合并财务报表提供借鉴。

关键词:反向购买;最终控制方;一次合并法

中图分类号: F234.4文献标志码: A文章编号: 1003-286X(2022) 06-0062-05

一、引言

反向购买是企业合并的一个特殊问题。在反向购买中,法律上的母公司编制合并财务报表时,是基于假设法律上的子公司为购买方进行编制。由于反向购买涉及的法律上的母、子公司均处于最终控制方的控制之下,所以反向购买会计处理与最终控制方会计处理的内在假设存在较大差异,对于该问题在准则讲解及指南中并未涉及,也没有发现学术界对该问题的研究。本文拟对反向购买中最终控制方的合并会计问题进行探讨,希望能为实务中工作提供参考。

二、反向购买中最终控制方的合并基本思路分析

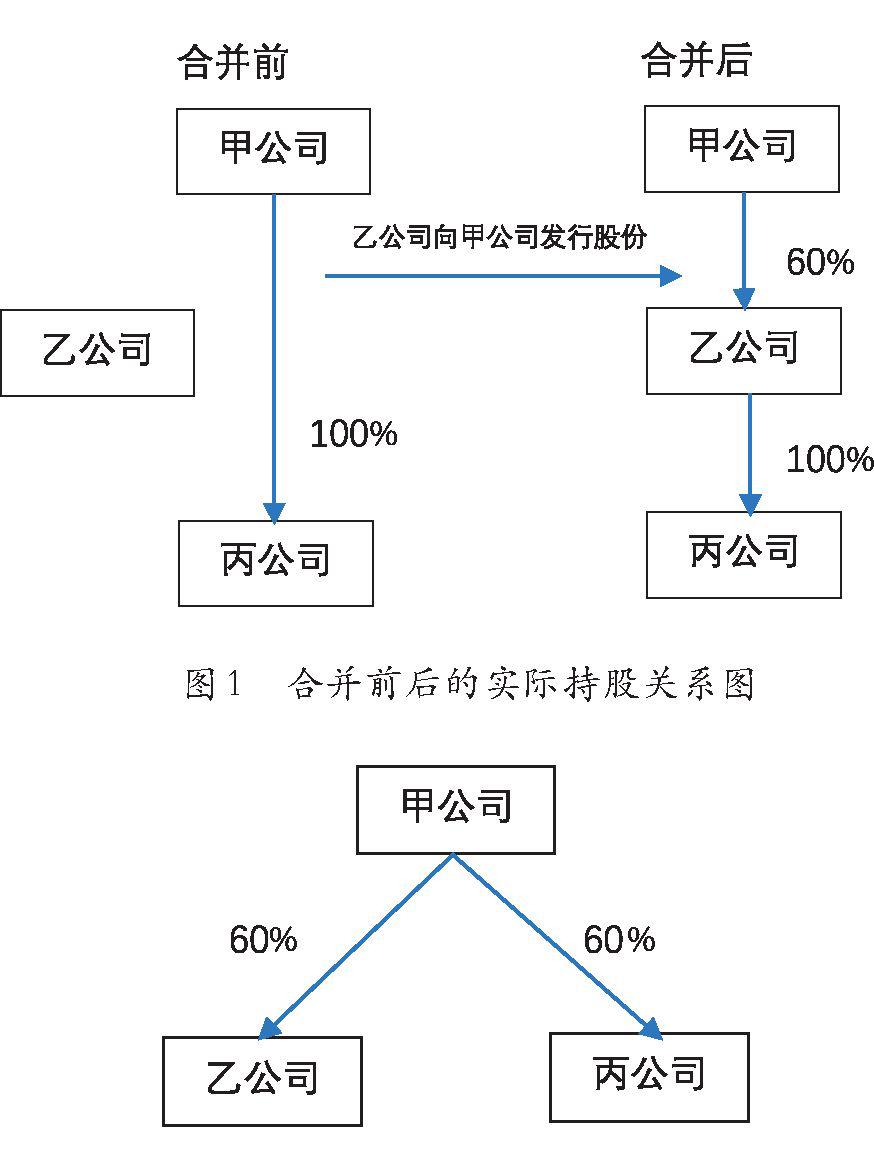

假设甲公司持有丙公司 100%股权,乙公司通过向甲公司发行股份的方式,取得了丙公司 100%的股权,合并后甲公司持有乙公司 60%的股权并控制了乙公司。根据企业合并准则的规定,该合并属于反向购买,乙公司是法律上的母公司,丙公司是法律上的子公司,甲公司是该合并的最终控制方。由于属于反向购买,乙公司在编制合并财务报表时是假设以丙公司为购买方进行会计处理的。合并前后的持股关系如图 1所示。

甲公司编制合并财务报表属于多层合并。多层合并下合并财务报表的编制有分层合并法和一次合并法两种。但在反向购买中,最终控制方直接控制的是法律上的购买方,而法律上的购买方在编制合并报表时,是以法律上的子公司作为购买方编制合并报表。由于最终控制方在反向购买后对法律上的子公司的控制属于间接控制,最终控制方如果以法律上的购买方采用反向购买方法编制的合并报表为基础进行分层合并,则在会计处理的内在假设上存在差异,进而会使分层合并十分复杂。所以,当最终控制方编制合并财务报表时,以最终控制方的视角采用一次合并法进行合并处理,更能体现基于最终控制方视角的经济实质。

通过图 1可知,合并前后丙公司都是在甲公司控制之下,所以站在最终控制方甲公司视角来看,可以理解为合并前的甲公司和丙公司作为整体对乙公司进行了合并。根据合并后的持股关系,甲公司如果采用一次合并法编制合并财务报表,则甲公司对乙公司和丙公司进行直接作者简介:张国永,中原工学院经济管理学院副教授。

图 2一次合并法下转化后的持股关系图合并可以把合并后的持股关系转化为图 2所示。通过图 2的转化,把甲、乙、丙公司复杂的“套娃”关系转化为简单明了的直接控制关系,从而明晰了相关的合并处理,这一点是反向购买中最终控制方进行合并处理的关键。

按照一次合并法编制合并财务报表,甲公司合并乙公司时,持有乙公司 60%的股份并达到控制,并且这部分股份是新增的,按照新纳入合并范围的方法进行处理。由于甲公司与乙公司无任何关联方关系,所以甲公司合并乙公司是非同一控制下企业合并。按照图 2的持股关系,对甲公司而言,甲公司合并乙公司的合并对价是以放弃丙公司股权的 40%(100%-60%)为基础的,所以甲公司合并乙公司需要以此合并对价为基础进行合并处理。甲公司对丙公司在合并前后都是控制关系,对甲公司而言持有丙公司股权比例从合并前的 100%减持到合并后的 60%并仍具有控制关系,其中持股减少的 40%属于甲公司合并乙公司的重要对价,所以丙公司对甲公司而言属于不丧失控制权的情况下部分处置对子公司的长期股权投资。按照《企业会计准则第 33号——合并财务报表》第 49条规定:“母公司在不丧失控制权的情况下部分处置对子公司的长期股权投资,在合并财务报表中,处置价款与处置长期股权投资相对应享有子公司自购买日或合并日开始持续计算的净资产份额之间的差额,应当调整资本公积(资本溢价或股本溢价),资本公积不足冲减的,调整留存收益。”所以,甲公司对丙公司需要按照该规定进行处理。

三、反向购买中最终控制方合并的案例分析及验证

(一)案例基本资料

甲公司 20X9年发生的企业合并情况及相关交易或事项如下:

1.甲公司与乙公司无关联关系。 20X9年 1月 1日,乙公司向甲公司定向发行本公司普通股 48000万股,甲公司以所持丙公司 100%的股权和银行存款 30000万元为对价,购买乙上市公司定向发行的股份,从而实现对乙公司的收购,并在当日取得了乙公司的控制权,同日乙公司也取得了丙公司的控制权。

向甲公司定向发行股份后,乙公司发行在外的股份数为 80 000万股,甲公司所持乙公司股份占乙公司股份总额的 60%。

甲公司为合并乙公司而发生的会计师、律师、评估师等费用 1 050万元,乙公司为定向发行股份支付承销商佣金 2 000万元。

2 .20X9年 1月 1日,乙公司普通股的面值为每股 1元,公允价值为每股 10元。发行股份前,乙公司净资产的账面价值为 280000

万元(其中股本 32 000万元,资本公积 188 000万元,盈余公积 10 000万元,未分配利润 50000万元),可辨认净资产的公允价值为

300000万元,除一项投资性房地产外,其他资产的公允价值与账面价值相同。该投资性房地产为出租用的办公楼,账面价值为 65000万元,公允价值为 85000万元,按年限平均法计提折旧,使用年限为 50年,已使用 30年,自甲公司取得乙公司股份起尚可使用 20年,预计净残值为零。 3 .20X9年 1月 1日,甲公司所持丙公司 100%股权的账面价值为 150 000万元,公允价值为 450 000万元,丙公司净资产的账面价值为 380 000万元(其中股本 50 000万元,资本公积 100 000万元,盈余公积 50 000万元,未分配利润 180000万元)。丙公司在甲公司合并报表中没有商誉,并且丙公司以前年度除净损益及利润分配外未发生所有者权益的其他变动。

4.乙公司 20X9年 11月 30日与丙公司签订办公楼转让合同,按合同签订当日的账面价值将办公楼转让给丙公司,以供丙公司办公用,根据合同约定乙公司将在 40日内腾空办公楼并将其移交丙公司。

合同签订日,该办公楼的账面原价 60000万元,已计提折旧(包括当年 1月至 11月计提的折旧) 3000万元。该办公楼采用年限平均法计提折旧,预计使用 50年,预计净残值为零。乙公司预计上述办公楼转让将于下年一月份完成。预计公允价值减去处置费用后的净额大于账面价值。年末,乙公司尚未完成办公楼的腾空并移交给丙公司。

甲公司、乙公司和丙公司之间除了该交易外,本年及以前年度尚未发生其他任何内部交易。

5.20X9年度,乙公司个别财务报表实现净利润 12000万元,确认其他综合收益 200万元。丙公司个别财务报表实现净利润 6500万

元。乙公司和丙公司均按照年度净利润的 10%计提法定盈余公积,不计提任意盈余公积,均未向股东分配股利。不考虑相关税费及其他因素,甲公司在 20X9年度合并财务报表中如何进行会计处理?在本案例中,乙公司向甲公司定向发行本公司普通股 48000万股,发行后股份数为 80000万股,甲公司占 60%,并控制了乙公司。在甲公司合并乙公司中,甲公司所持丙公司 100%的股权和银行存款 30000万元为对价,购买乙上市公司定向发行的股份,合并后

丙公司则在乙公司的直接控制之下。所以,合并前后的持股关系如图 1所示。

通过图 1可知,合并前后丙公司都是在甲公司控制之下,站在最终控制方甲公司角度看,可以理解为合并前的甲公司和丙公司作为整体对乙公司进行了合并。所以,按照前文分析的合并思路,甲公司合并乙公司是以所持丙公司 40%的股权和银行存款 30 000万元为对价,按照非同一控制下的企业合并进行处理。甲公司合并丙公司,按照不丧失控制权情况下部分处置对子公司的长期股权投资进行处理。

(二)甲公司、乙公司个别报表的会计处理

1.甲公司个别报表的会计处理。在甲公司的个别报表中,合并乙公司 60%的股权按照长期股权投资准则处理。

在甲公司个别报表中,由于甲公司以所持丙公司 100%的股权和银行存款 30000万元为对价合并乙公司,按照长期股权投资准则,甲公司对乙公司 60%股权投资的成本=丙公司的公允价值+收到的对价= 450 000+30 000= 480 000(万元)。会计分录如下(单位:万元,下同):

借:长期股权投资——乙公司 480 000

贷:长期股权投资——丙公司(结转丙公司成本)

150 000银行存款 30 000投资收益 300 000

甲公司为合并乙公司而发生的会计师、律师、评估师等费用 1 050万元,其会计处理为:

借:管理费用 1 050

贷:银行存款 1 050

2.乙公司个别报表的会计处理。在乙公司的个别报表中,乙公司向甲公司定向发行本公司普通股 48000万股,并取得甲公司所持

丙公司 100%的股权和银行存款 30 000万元,相关会计处理为:借:长期股权投资——丙公司 450 000银行存款 30 000贷:股本 48 000资本公积——股本溢价 432 000

又由于乙公司为定向发行股份支付承销商佣金 2 000万元,所以:

借:资本公积——股本溢价 2 000

贷:银行存款 2 000

根据资料 4,乙公司对拟出售办公楼相关的会计处理为:1.甲公司合并乙公司的合并成本以及商誉。根据以上分析,甲公司合并乙公司的合并对价是丙公司股权的 40%(100%-60%)和

借:持有待售资产

57 000

累计折旧

3 000

贷:固定资产

60 000

(三) 20X9年 1月 1日,甲公司合并层面的会计处理

银行存款 30 000万元,所以:合并成本的金额= 450 000X40%+30 000=210 000(万元)。甲公司合并后持有乙公司可辨认净资产的公允价值的份额 =(300 000+30 000 —2 000) X60%=196 800(万元)。式中 30000万元为甲公司合并对价中的银行存款 30000万元, 2000万元为乙公司为定向发行股份支付承销商佣金,这两个金额直

接影响到合并后乙公司可辨认净资产的公允价值。所以,甲公司合并乙公司的商誉= 210000-196 800= 13 200(万元)。

2.合并层面长期股权投资的调整。按照一次合并法,如图 2所示,乙公司不持有丙公司的股份,所以乙公司个别层面发行股份取得丙公司 100%的股权,在甲公司合并层面需要抵销。借:股本(冲减乙公司发行的股份) 48 000

资本公积 402 000贷:长期股权投资——丙公司 450 000需要注意的是,甲公司对价中银行存款 30 000万元,在合并层面属于合并成本应计入乙公司的资本公积。因为乙公司在个别层面

已计入资本公积,所以合并层面不再需要抵销。购买日合并抵销前,需要对乙公司和丙公司的长期股权投资在合并层面进行调整。借:长期股权投资——丙公司 228 000未分配利润 300 000贷:长期股权投资——乙公司 270 000资本公积——股本溢价 28 000

未分配利润 230 000上述分录中:借方“长期股权投资——丙公司” 228000万元,是由于丙公司在甲公司合并报表中持续存在的,所以在购买日持股比例降为 60%

时,对应的长期股权投资金额应为丙公司净资产账面价值 380 000万元的 60%。

借方“未分配利润” 300 000万元,是抵销甲公司个别报表处置丙公司确认的投资收益 300 000万元,实质是甲公司持有丙公司股权的账面价值 150 000万元与公允价值 450 000万元的差额。该投资收益在合并层面不应该存在,所以需要抵销。由于购买日只编制资产负债表,所以该投资收益通过未分配利润进行抵销。

贷方“长期股权投资——乙公司” 270 000万元,是乙公司在甲公司账上,合并层面的合并成本对应的长期股权投资应为 210 000万元,而个别报表的金额为 480 000万元,差额 270 000万元需要在合并层面调整。贷方“资本公积——股本溢价” 28000万元,是甲公司对丙公司股权比例从 100%减持到 60%,按照不丧失控制权的情况下部分处置对子公司需要确认的资本公积金额,即 450 000X40% —380 000X40%=28 000(万元)。

贷方“未分配利润” 230 000万元,是丙公司在甲公司合并层面按照权益法进行调整需要确认的金额,即 380 000 — 150 000=230 000(万元)。由于丙公司在甲公司合并报表中没有商誉,并且丙公司以前年度除净损益及利润分配外未发生所有者权益的其他变动,所以权益法调整仅影响到未分配利润的金额。

上述分录中每一个借贷方的金额,均符合前面阐述的合并思路,并且借贷方恰好平衡。该分录是实现甲、乙、丙公司复杂的“套娃”关系转化为一次合并的关键点。在乙公司的可辨认净资产的公允价值 300000万元中,仅有一项投资性房地产账面价值与公允价值不相等,所以需要在合并层面进行公允价值调整。借:投资性房地产( 85 000 — 65 000) 20 000贷:资本公积 20 000

3.对乙公司和丙公司的权益进行抵销。经过上述调整后,就可以在购买日编制合并财务报表时,对乙公司和丙公司进行抵销。对乙公司的抵销:

借:股本 32000资本公积( 188 000+30 000+20 000 — 2 000) 236 000

盈余公积

10000

未分配利润

50000

商誉

13200

贷:长期股权投资 ——乙公司

210 000

少数股东权益 ([ 300 000+30 000

— 2 000)X40%]

131 200

对丙公司的抵销:

借:股本

50000

资本公积

100000

盈余公积

50000

未分配利润

180000

贷:长期股权投资 ——丙公司

228 000

少数股东权益 ( 380 000X40%)

152 000

(四) 20X9年 12月 31日,甲公司合并层面的会计处理

1.合并层面长期股权投资及公允价值的初始调整。在购买日,对乙公司个别报表中的丙公司投资进行了抵销,在 20X9年 12月 31

日重新过入。借:股本 48 000

资本公积 402 000贷:长期股权投资——丙公司 450 000将购买日对乙公司、丙公司的调整重新过入。借:长期股权投资——丙公司 228 000

年初未分配利润 300 000

贷:长期股权投资——乙公司 270 000资本公积——股本溢价 28 000年初未分配利润 230 000

对乙公司的可辨认净资产中投资性房地产公允价值以及对应的当年度摊销金额的调整。借:投资性房地产 20 000贷:资本公积 20 000借:营业成本 (20000+20) 1000贷:投资性房地产 1 000

2.合并层面对乙公司长期股权投资的权益法调整及抵销。权益法调整对乙公司长期股权投资:借:长期股权投资 (12 000 — 1 000) X60%] 6 600贷:投资收益 6 600

借:长期股权投资 (200X60%) 120贷:其他综合收益 120

对乙公司长期股权投资进行权益法调整后,与乙公司的权益进行抵销。借:股本 32000资本公积 236000

其他综合收益 200盈余公积( 10 000+1 200) 11200年末未分配利润( 50 000+12 000 — 1 000 — 1 200)

59 800商誉 13 200贷:长期股权投资( 210 000+6 600+120) 216 720

少数股东权益( 339 200X40%) 135 680

抵销乙公司投资收益和利润分配项目。借:投资收益 6600少数股东损益 4400年初未分配利润 50000贷:提取盈余公积 1 200年末未分配利润 59 800

3.对丙公司的长期股权投资进行权益法调整及抵销。权益法调整对丙公司的长期股权投资:

借:长期股权投资( 6 500X60%) 3 900贷:投资收益 3 900

对丙公司长期股权投资进行权益法调整后,与丙公司的权益进行抵销。借:股本 50000

资本公积 100000盈余公积( 50 000+650) 50650年末未分配利润( 180 000+6 500 — 650)

185 850

贷:长期股权投资 ( 228 000+3 900)

231 900

少数股东权益 ([ 380 000+6500)X40%]

154 600

抵销丙公司投资收益和利润分配项目。

借:投资收益

3900

少数股东损益

2600

年初未分配利润

180000

贷:提取盈余公积

650

年末未分配利润

185 850

4.对资料 4中涉及的内部交易进行抵销。

借:固定资产

57 000

贷:持有待售资产

57 000

借:管理费用

100

贷:固定资产 (补提最后一个月的折旧 )

100

借:少数股东权益

40

贷:少数股东损益

40

(五 )对相关合并处理进行验证

通过在 20X9年 12月 31日对乙公司丙公司合并层面调整抵销的具体分录,可计算出:少数股东损益= 4400+2600— 40=6960(万元);

少数股东权益= 135 680+154 600 —40=290 240(万元)。我们可以通过少数股东损益和少数股东权益的应有金额对上述合并处理金额进行验证。通过少数股东损益和少数股东权益变动的另一个思路,少数股东损益的应有金额={[ 12 000 —(85 000 — 65 000)+20 — 100]+6

500}X40%=6 960(万元)。少数股东权益的应有金额=([ 300 000+30 000 — 2 000)+380 000]X40%+6 960+200X40%=290 240(万元)。通过验证,少数股东损益和少数股东权益的会计处理金额与应有金额一致,可见相关的处理过程是正确的。 B

责任编辑武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第06期 > 《财务与会计》2022年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第06期 > 《财务与会计》2022年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号