收入准则解释

—确定交易价格(三)

三、非现金对价

多数情况下,企业转移其商品或服务有权取得的对价是客户支付的现金,此时交易价格为企业取得的现金金额(所取得现金资产的价值)。但某些情况下,企业同意客户以非现金资产作为支付对价,例如,以提供商品或服务(如客户提供的商品、广告服务等)方式作为支付对价,也可能以金融资产(如股权、债权资产)、实物资产(如固定资产、无形资产等)作为支付对价,为了与取得的现金资产保持相同的计量原则,新收入准则要求企业应以取得非现金资产的公允价值确定交易价格。《国际财务报告准则第 15号——客户合同收入》(IFRS 15)认为,企业有权取得的非现金资产的公允价值不能合理估计的,应与其他准则的计量原则保持一致,如《国际财务报告准则第 2号——以股份为基础的支付》(IFRS2)规定,如果所取得的商品或服务的公允价值无法可靠估计,则企业应通过参照所授予的权益工具的公允价值间接对其进行计量。

为此,新收入准则规定,应参照其为取得对价而承诺向客户转让商品或服务的单独售价间接确定交易价格。这里的单独售价,是指企业在类似环境下向类似客户单独销售商品(或服务)的价格。

企业在计量非现金对价时,应关注以下几个问题:

(一)客户以非现金资产作为支付对价的,企业应按照合同开始日非现金资产的公允价值确定交易价格。合同开始日即合同成立日,是满足合同成立五个条件的时点。

(二)合同开始日后作为支付对价的非现金资产的公允价值可能会发生变动,这种变动包括两个方面。

1.非现金对价的公允价值因对价的形式发生变动(即非现金对价所取得的资产本身公允价值的变动),不应计入交易价格。

例如, 2020年 5月 10日,甲公司与乙公司签订的购销合同约定,甲公司向乙公司提供一批 N产品,甲公司应于合同签订日后 20日内将 N产品的控制权转移给乙公司,乙公司应于取得 N产品控制权后以其所持上市公司丙公司 3%的普通股作为支付对价。合同于 2020年 5月 12日经双方管理层批准,当日甲公司有权取得的非现金对价(丙公司的 3%普通股)的公允价值为 8000万元(不含增值税)。 2020年 5月 30日,甲公司将 N产品的控制权转移给乙公司,同时收到乙公司作为支付对价的丙公司 3%普通股,当日丙公司 3%普通股的公允价值为 8 200万元(不含增值税),甲公司将其分类为以公允价值计量且其变动计入当期损益的金融资产。

本例中,合同开始日丙公司 3%普通股的公允价值为 8 000万元,甲公司应将 8 000万元确定为交易价格。其后,丙公司 3%普通股公允价值为 8200万元,该增值的 200万元是丙公司普通股公允价值自身变动引起的。通常情况下,在订立合同时,甲公司和乙公司为转移 N产品控制权所承诺的对价金额是参考合同订立时 N产品的价值和股票的公允价值商议决定的,而对于未来的股价波动很难合理预期。根据新收入准则要求,自合同开始日至控制权转移日之间的公允价值变动不应计入交易价格,应作为甲公司持有丙公司 3%普通股公允价值变动收益,计入甲

公司当期损益,即甲公司在 2020年 5月 30日确认收入 8 000万元,确认公允价值变动损益 200万元。

2.非现金对价的公允价值因对价形式变动以外的原因而发生变动(即非现金对价所取得资产本身公允价值变动以外的原因发生的变动),

应当作为可变对价进行处理。例如, 2020年 3月 20日,丁公司与戊公司签订的购销合同约定,丁公司向

作者简介:应唯,财政部会计司原巡视员。

戊公司提供 1000件 A产品,每件 A产品的合同价格为 5.5万元(不含增值税),合同总价格为 5 500万元;戊公司以其拥有的 400件 B产品作为支付对价;由于 A产品较为紧俏,合同中同时规定,若丁公司在 2020年 5月 1日前向戊公司交付 1000件 A产品,戊公司将额外向丁公司转移 5件 B产品。合同于 2020年 3月 21日经双方管理层批准,合同开始日,400件 B产品的公允价值总额为 5500万元(不含增值税),每件 B产品的公允价值为 13.75万元(5 500 —400)。 2020年 4月 20日,丁公司向戊公司交付 1 000件 A产品,同时收到戊公司转移的 405件 B产品,当日 B产品的公允价值为每件 15万元。

本例中,首先,合同开始日非现金对价公允价值为每件 13.75万元,与 B产品控制权转移时的公允价值 15万元不同,按照新收入准则的规定,应按合同开始日的公允价值 13.75万元计入交易价格;其次,因丁公司在 2020年 5月 1日前(实际交付日为 2020年 4月 20日)向戊公司交付 1000件 A产品,戊公司额外向丁公司转移 5件 B产品,是与丁公司的履约行为有关(能否在规定日期前交付商品),因而不属于与非现金对价本身的形式而导致的变动,应作为可变对价进行会计处理。因此,丁公司应于合同开始日估计可变对价,并按照期望值或最可能发生金额确定可变对价的最佳估计数,并在满足累计已确认的收入极可能不会发生重大转回的限制条件时,将最佳估计数确定为交易价格。本例中,假设丁公司在合同开始日估计将额外 5件 B商品的公允价值计入交易价格不满足累计已确认的收入极可能不会发生重大转回的限制条件,因而确定的交易价格为 5 500万元; 2020年 4月 20日,丁公司交付 A商品后额外获得了 5件 B商品,应将 5件 B产品的公允价值因对价形式以外的原因而发生的变动,即 68.75万元(5X13.75)确认为收入。

(三)为便于企业履行合同义务,某些情况下客户会向企业提供某些商品或服务,对此企业应当评估是否取得了这些商品或服务的控制权,如果经评估企业取得了客户提供的商品或服务的控制权的,企业应当将这些商品或服务按照从客户收取的非现金对价进行会计处理。例如,企业接受客户来料加工业务,客户向企业提供所需加工的材料,并指定该批材料只能用于生产客户所需的成品(或半成品),因企业原因发生材料毁损由客户补发材料的,补发材料的费用将减少未来收取的加工费用,多余材料应返还客户。由企业加工成客户所需的成品(或半成品),并按客户规定的时间、地点将加工完成的成品(或半成品)转移给客户,客户承诺支付企业的对价为材料的加工费用。这种情况下,企业收到客户提供的拟加工材料并不能控制该材料,企业的履约义务是对这些材料进行加工并收取加工费用。

例 1:甲公司为在国内 A股上市的公司,其主要生产经营的产品是焊割、焊接喷枪的枪嘴以及其配件。枪嘴的材料以 H59黄铜(含量 59%铜、 41%锌的铜合金)、碲铜(含 0.3%左右碲)为主。在生产工艺上用铜管或者铜棒进行切割、打磨、压铸等形成,在生产过程中会产生大量的铜屑和铜料头。一吨铜棒大约产生 50%〜80%(即 500KG〜 800KG)的铜屑。长江铜价的每吨市场价格与每吨铜屑的市场价格基本一致(长江 1#铜价格+采购铜棒的加工费=用于交换的料屑价值+料屑的加工费)。

2020年 3月 1日,甲公司与无关联的原料供应商(乙公司)签订的合同约定,甲公司向乙公司购入铜棒 1000吨,乙公司应于合同开始日后的 30天内将铜棒的控制权转移给甲公司,甲公司按 1吨铜屑加 1万元(不含增值税)的现金补价作为支付给乙公司的对价,除每吨 1万元的现金补价应于铜棒控制权转移时支付外,铜屑应于 2020年年底之前交付给乙公司,铜屑的公允价值按照长江铜价的市场价格测算确定,同时确定了铜屑按其纯度进行折合。合同开始日,按长江铜价测算出每吨铜屑的公允价值为 4万元(不含增值税); 2020年 3月 25日,铜屑的公允价值为每吨 4.2万元(不含增值税)。 2020年 3月 25日,乙公司将 1000吨铜棒的控制权转移给甲公司,甲公司验收入库并支付 1000万元现金。 2020年 10月 30日,甲公司将 1000吨铜屑的控制权转移给乙公司,当日,铜屑的公允价值为每吨 4.1万元(不含增值税)。本例不考虑税费及其他因素。

分析:本例中,销售铜棒是乙公司的日常活动,乙公司应首先判断与甲公司签订的购销合同是否同时满足合同成立的五个条件,条件之一为合同是否具有商业实质。乙公司转移给甲公司的铜棒是乙公司生产的产品,而乙公司收到的铜屑如要形成铜棒还需通过加工过程,铜棒与铜屑所产生的未来现金流量在风险、时间分布或金额(金额会随着铜市场价格的变动而变化)方面显著不同,因此,该合同具有商业实质。其次,甲公司以铜屑和每吨 1万元的价格作为已承诺合同对价,除了每吨 1万元以现金支付外,以铜屑支付的对价为非现金对价。因此,对乙公司而言,应按照新收入准则有关非现金对价计量的原则,以合同开始日铜屑的公允价值每吨 4万元计入交易价格,即乙公司应在 2020年 10月 30日确认收入 5 000万元。

例 2:甲公司是一家从事面料生产、品牌服装设计和销售的公司。乙公司是一家服装生产和销售企业,品牌不知名。 2020年 7月 1日,乙公司与甲公司签订协议,乙公司从甲公司处采购一批毛料,共 1000匹。该规格和花色的毛料市场上的供应商较多,乙公司仓库尚存一些库存(从其他供应商处购买)。合同同时约定,作为乙公司购入毛料的对价,乙公司应按照甲公司提供的设计版型,生产 10000件成衣交付给甲公司,双方在合同中规定了成衣的面料,包括具体的规格、花色和质量要求,该 10000件成衣中有 2 000件成衣需要使用与其从甲公司购入的毛料同等规格、花色和质量的原料。合同成立日,该 10 000件成衣的

公允价值为 200万元,与上述 1 000匹毛料价值相当。合同同时约定乙公司应对甲公司成衣版型的设计保密,且不能用于其他领域。

本例中,甲公司将 1 000匹毛料交付给乙公司验收合格后,乙公司即取得了 1 000匹毛料的控制权。乙公司可自行决定将其拥有的所有毛料(包括新购入和以前库存部分)用于生产产品或直接对外销售获利(可自行决定销售对象和销售价格等),可根据需要调配毛料在不同客户中的使用,并从中获得几乎全部的经济利益。在此情形下,甲公司应当将销售 1 000匹毛料的收入按照从乙公司处取得 2 000件成衣的公允价值计量,即确认 200万元的毛料销售收入。

例 3:乙公司是一家医药研发企业, 2020年 3月 1日与甲公司签订一份提供医药研发服务的协议,并获得双方管理层的批准。根据协议,乙公司为甲公司提供口服小分子药物的研发服务。研发计划、方案设计、研发过程各里程碑应完成的具体工作等由甲公司确定,乙公司按照甲公司的具体研发方案进行实施,选派合适的人员成立研发小组为甲公司提供研发服务。提供服务的过程中,乙公司各研发小组人员的具体工作内容、需要满足的具体要求由甲公司布置安排,甲公司成立研发项目小组监控乙公司研发小组成员的工作进度,监督其完成研发的质量等。项目预计持续期间为 2年,乙公司分析,其向甲公司提供的服务满足乙公司履约的同时,甲公司即取得并消耗企业履约所带来的经济利益,在提供服务期间内确认收入。合同按照里程碑进度支付对价。根据合同约定,乙公司为甲公司提供该项服务按里程碑付款安排,可获得甲公司共计 16%的股权,交易过程中如甲公司以非公允价值引入外部投资者,稀释后股权比例应作相应调整,乙公司将获得的甲公司股权指定为以公允价值计量且其变动计入其他综合收益的金融资产。 2020年 3月 1日,根据估值结果,甲公司 16%股权的公允价值为 2 400万元。 2020年 12月 31日,甲公司 16%股权的公允价值为 2 500万元,根据里程碑进度乙公司于 2020年 12月 31日实际取得了甲公司 4%股权。

本例中,自 2020年 3月 1日开始,乙公司向甲公司提供两年的研发服务,并取得甲公司 16%的股权,在合同开始日该股权公允价值为 2400万元,为该项研发服务的交易对价。其后,甲公司股权公允价值的变动是因甲公司股权价值的自身变动引起的,并非是乙公司提供研发服务有权取得的对价金额,不应计入交易对价。

假设截至 2020年 12月 31日,完工进度为 40%,乙公司应确认 960万元( 2 400 X40%)的收入、 960万元的合同资产,同时,在取得甲公司 4%的股权时,将合同资产 600万元(2 400X4%+16%)转出,计入以公允价值计量且其变动计入其他综合收益的金融资产。另外,该合同实质上包含一项以固定对价获得 16%股权的远期合同(衍生工具),作为以公允价值计量且其变动计入当期损益的金融资产。合同开始日该衍生工具的公允价值为零, 2020年 12月 31日公允价值为 100万元。在实际取得股权时,该衍生工具形成的金融资产应转出 25万元至以公允价值计量且其变动计入其他综合收益的金融资产,即取得的股权按取得日的公允价值 625万元(2500X4%+16%)进行初始计量。会计处理如下(单位:万元):

(1)2020年 12月 31日,确认收入

借:合同资产 960

贷:主营业务收入 960

(2)2020年 12月 31日,对衍生工具的公允价值进行重估

借:衍生工具 100

贷:公允价值变动损益 100

(3)取得甲公司 4%股权

借:其他权益工具投资 600

贷:合同资产 600

(4)取得甲公司 4%股权时,对远期合约的处理

借:其他权益工具投资 25

贷:衍生工具 25

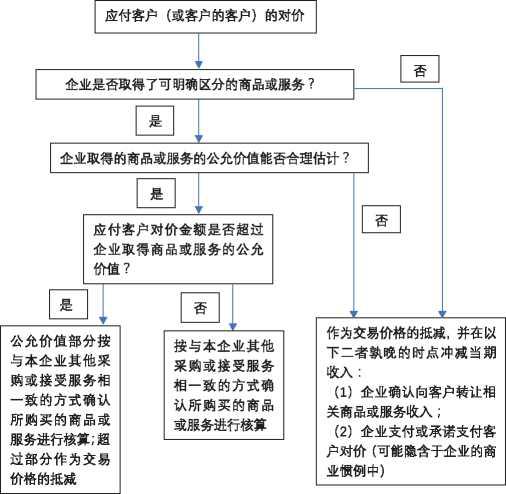

四、应付客户对价

新收入准则规定,企业应付客户(或向客户购买本企业商品的第三方)对价的,应当将该应付对价冲减交易价格,并在确认相关收入与支付(或承诺支付)客户对价二者孰晚的时点冲减当期收入(应付客户对价是为了向客户取得其他可明确区分商品或服务的除外)。

这里的第三方通常指向企业的客户购买本企业商品的一方,即处于企业分销链上的“客户的客户”。例如,汽车制造商将其生产的 SUV汽车以每辆 35万元的价格(不含增值税)销售给 4s店(4S店控制了 SUV汽车)。 4s店销售一辆 SUV汽车,将给予客户 1张汽车制造商提供的优惠券,每张优惠券可抵扣销售价格 0.5万元(即抵减最终消费者的购买价格)。该优惠券抵减的销售价款由汽车制造商承担, 4s店可获得汽车制造商因提供给最终消费者(客户的客户,即第三方)优惠券而给予的支付款(优惠券支付款),该支付款即为企业应付客户的对价,该支付对价应从汽车制造商将 SUV汽车销售给 4S店的交易价格中进行冲减(本例每辆汽车的交易价格为 34.5万元)。

企业在向客户转让商品或服务的同时,向客户或者第三方支付对价有不同的形式,如为换取客户提供的商品或服务而支付的对价、企业向0客户提供的商品或服务给予的折扣、退款,或两者的结合。实务中,企业应当区分其应付客户对价的类型:

(一)企业应付客户对价是为了向客户取得其他可明确区分商品或服务的,应当采用与本企业其他采购或接受服务相一致的方式确认所购买的商品。

例如,甲公司与一家全球大型连锁超市(以下简称乙超市)签订为期半年的合同,该合同约定,乙超市承诺半年内从甲公司购入其生产的新产品(M产品)5万件,每件 M产品的合同价格为 150元(不含增值税),半年合同总价格为 750万元(不含增值税)。乙超市应于甲公司将 M产品的控制权转移给乙超市后的 10日内支付价款。乙超市长期提供各类品牌产品推广活动,供应商可根据自身需求决定是否购买。合同同时约定,甲公司要求乙超市在显著位置(超市进口区域内)持续半年设置特殊货架,该特殊货架在半年内只能摆放甲公司的 M产品(不能摆放其他公司的产品),并且半年内在乙超市内对 M产品作相应的宣传推广,为此,甲公司应于合同开始日支付乙超市 50万元(假定市场上类似合同条款支付的对价为 50万元,即甲公司支付给乙超市的 50万元为相关推广服务的单独售价)。本例中,甲公司支付乙超市 50万元,是因乙超市按合同约定需在其旗下的超市显著位置设置特殊货架专门摆放甲公司的 M产品,表明甲公司取得了乙超市所设置特殊货架的独家使用权;同时,乙超市还需在其超市内对甲公司的 M产品进行为期半年的推广,表明乙超市为推销 M产品提供了相应的服务。在这种情况下,说明甲公司应付客户对价是为了向客户取得其他可明确区分的服务,应当采用与甲公司其他接受服务相一致的方式进行会计处理。因此,甲公司支付的 50万元应确认为销售费用(甲公司接受其他企业提供的类似推广服务也确认为销售费用),在半年内平均分摊计入损益。

又如,丙公司与丁公司签订购销合同,该合同约定,丙公司向丁公司销售其生产的 P产品 8000件,合同价格总额为 120万元(不含增值税)。丙公司应于合同开始日即将 P产品的控制权转移给丁公司,丁公司同时支付合同价款。合同同时约定,因丁公司仓库存放地有限,丁公司将购买的 8 000件 P产品存放在丙公司仓库中,待其腾出仓库或者需要时再从丙公司提货,假设该售后代管安排下,丁公司已取得 P产品的控制权。为此,丁公司于取得 P产品控制权时向丙公司支付了 10万元的保管费。本例中,合同开始日,丁公司获得了 8000件 P产品的控制权(假设同时满足售后代管商品安排下的客户取得控制权的四个条件),丙公司取得的销售 P产品 120万元(不含增值税)的合同价款,同时取得客户支付的 10万元保管费。对于丁公司而言,取得了丙公司保管 P产品的服务而为此付出 10万元(可明确区分的服务),支付的 10万元应按与购买商品相同的原则进行会计处理;对于丙公司而言,为丁公司提供了保管 P产品的服务,其取得的 10万元保管费应确认为相关的收入。

(二)企业应付客户对价并不表明是为了向客户取得其他可明确区分商品或服务的,企业应当将应付客户对价全额冲减交易价格。假定上例合同中并未约定货架的具体摆放位置,乙超市设置的特殊货架在超市内的地点由乙超市自行确定,且该货架既可以摆放甲公司的 M产品,也可以摆放其他企业的产品,则不能识别出乙超市为甲公司提供了明确可区分的推广服务。因此,甲公司支付的 50万元应在半年内随着收入确认的方式逐步冲减收入(按确认相关收入与支付或承诺支付客户对价二者孰晚的时点冲减当期收入)。

(三)向客户取得的可明确区分商品或服务公允价值不能合理估计的,企业应当将应付客户对价全额冲减交易价格。

(四)企业应付客户对价超过向客户取得可明确区分商品或服务公允价值的,超过金额应当冲减交易价格。假定上例中乙超市为甲公司提供了明确可区分的推广服务,甲公司支付乙超市设置的特殊货架进行推广的金额为 65万元,而乙超市提供同类型推广服务的单独售价为 50万元,该 50万元按照采购推广服务进行会计处理,超过 50万元的部分(15万元)在半年内随着收入确认的方式逐步冲减收入。

企业向客户支付的对价,首先应判断企业是否向客户取得其他可明确区分

图 1的商品或服务,其次判断支付的对价是否与取得的可明确区分的商品或服务的公允价值相当。如果取得了可明确区分的商品或服务,在价格公允的情况下按上述(一)的原则进行会计处理;价格不公允的情况下,按上述(四)的原则进行会计处理;公允价值不能合理估计的,按上述(三)的原则进行会计处理。如果未取得可明确区分的商品或服务,则按上述(二)的原则进行会计处理。在判断企业是否向客户取得其他可明确区分的商品或服务时,如判断客户是否为企业提供了广告、促销服务等,实务中通常需看合同中是否有明确规定以及实际执行情况。例如,上例中,如果合同明确乙超市对甲公司 M产品摆放地点和形式、展示的时间频率、广告和促销方式等有明确规定,即乙超市按照甲公司的指令进行广告展示、甲公司能够控制广告服务,则可能证明乙超市为甲公司提供了相关服务,甲公司向乙超市支付的对价确认为销售费用;如果合同中并没有这些详细明确的规定,可能不能识别出乙超市为甲公司提供了某些服务,甲公司只能将应付乙超市的 50万元冲减相关的收入。另外,假定甲公司拟将其 M产品在乙超市所属连锁超市中进行销售,需支付乙超市的入场费、堆头费等,应判断乙超市是否为甲公司提供了广告、促销服务等,如果乙超市实质上(如合同中有明确约定且实际按照合同执行的)为甲公司提供了相关服务的,甲公司应将支付的费用确认为销售费用;如果不能识别出乙超市实质上为甲公司提供相关服务的,甲公司支付的费用应冲减相关的收入。企业也可以按图 1所示进行判断。

总之,新收入准则在确定交易价格时,应当假设销售商品或提供劳务将根据现有合同按承诺转让给客户,且合同将不会被撤销、续期或修订的前提下,考虑所有事项的影响,包括可变对价、对可变对价估计的限制、合同中存在的重大融资成分、非现金对价,以及应付给客户的对价等因素。责任编辑王词

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2021年第24期 > 《财务与会计》2021年第24期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2021年第24期 > 《财务与会计》2021年第24期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号