摘要:

一、财会监督的本质特征

财会监督的本质特征是区别其他监督体系的根本所在。与其他监督切入点不同,财会监督的本质是以财会信息为监督媒介和抓手开展监管工作,按照一定的目的和要求,对被监督单位的经济活动进行监察、督促,使之达到预期的目标。与其他监督相比,财会监督具有以下本质特征:

一是监督对象主要是会计信息所反映的经济业务。即监督主体通过会计信息可以揭示经济管理中存在的问题及其产生的原因,进而促进管理者改进经营管理、提高经济效益。

二是监督依据具有一定的特殊性。与其他监督一样,财会监督也是依据相关法律法规进行的,但财会监督又具有自身的特殊性,它主要以财经法规、财经纪律、会计准则和会计制度为依据,对经济活动的合法性、合规性、合理性实行必要的监督。对于违反财经法规、财经纪律、会计准则和会计制度的行为,予以及时制止和揭露。

三是监督手段主要是通过对资金运动过程的监控,对特定主体经济活动和相关会计核算的合法性、合规性、合理性进行审查,从而确定特定主体是否存在违法违规行为。

二、财会监督的作用

做好财会监督工作是推进国家治理体系和治理能力现代化的迫切需要,也是加强完善党...

一、财会监督的本质特征

财会监督的本质特征是区别其他监督体系的根本所在。与其他监督切入点不同,财会监督的本质是以财会信息为监督媒介和抓手开展监管工作,按照一定的目的和要求,对被监督单位的经济活动进行监察、督促,使之达到预期的目标。与其他监督相比,财会监督具有以下本质特征:

一是监督对象主要是会计信息所反映的经济业务。即监督主体通过会计信息可以揭示经济管理中存在的问题及其产生的原因,进而促进管理者改进经营管理、提高经济效益。

二是监督依据具有一定的特殊性。与其他监督一样,财会监督也是依据相关法律法规进行的,但财会监督又具有自身的特殊性,它主要以财经法规、财经纪律、会计准则和会计制度为依据,对经济活动的合法性、合规性、合理性实行必要的监督。对于违反财经法规、财经纪律、会计准则和会计制度的行为,予以及时制止和揭露。

三是监督手段主要是通过对资金运动过程的监控,对特定主体经济活动和相关会计核算的合法性、合规性、合理性进行审查,从而确定特定主体是否存在违法违规行为。

二、财会监督的作用

做好财会监督工作是推进国家治理体系和治理能力现代化的迫切需要,也是加强完善党和国家监督体系的重要支柱。作为国家治理体系的主要参与者,党和国家机关、企事业单位经济活动如预算管理、收支管理、投资管理、筹资管理、经营管理、资产管理等是否合法合规、高效顺畅,对于各治理主体的生存和发展至关重要。财会监督作为监督各治理主体经济活动的主要方式之一,有助于揭示经济管理中存在的问题及产生的原因,进而促使治理主体改进经营管理、提高经济效益。而且,其他监督体系如行政监督、审计监督、统计监督等虽然有各自的工作特点,但在一定程度上都离不开财会监督工作这个媒介和抓手。可见,财会监督作为党和国家监督体系中最为基础的监督方式之一,不仅是国家经济社会管理的重要基础,而且与其他监督一起构成党和国家监督体系,共同推动国家治理体系和治理能力现代化。

三、财会监督的创新

(一)监督范围和内容:财会监督的范围要体现业财融合

随着现代信息技术的发展,财会监督的范围已从传统的针对事后会计信息的监督逐渐延伸至业务领域,即呈业财融合的趋势,特别是一些单位在建立财务共享服务中心之后,财会人员越来越多地参与经济业务活动。由于财会监督是在财会核算的基础上进行的,在信息技术迅猛发展的环境下,随着会计核算与业务联系越来越紧密,财务业务一体化必然要求财会监督范围不再局限于财会反映的结果,而是与业财融合一样,将监督的触角延伸至业务领域。

新时代下的财会监督要求各监督主体要“有机贯通、相互协调”。传统财会监督体系下,各监督主体各自为政,比较孤立。比如:制定的检查方案不能相互配合,使得对同一事项的多重监管和缺位监管时有发生;在监督过程中,各监督主体之间缺乏明确分工和有效合作,呈现相互孤立状态,造成不必要的人力、财力和时间的浪费;监督工作信息和检查结论无法实现共享,不能相互借鉴,降低了监督效率,也无法形成制约合力。在新时代国家治理视角下,要求财会监督与其他监督紧密联系,在各级党委统一领导下,与人大、政协、纪检监察、司法、审计、统计等部门建立健全定期交流情况、听取意见建议和问题线索移送等具体工作机制和工作程序,做到信息共享,相互支持,相互配合。

(二)监督理念:财会监督关口前移

从监督时点上看,以往的财会监督偏重集中性和非连续性的事后监督,轻事前、事中监督。在一定程度上,这种事后的财会监督方式不能有效防范腐败行为。十九届四中全会提出构建一体推进不敢腐、不能腐、不想腐体制机制的思想,其中“不能腐”是关键。只有强化监督制约、扎紧制度笼子,才能让腐败者无机可乘。借鉴内部控制思想和以往研究成果,笔者认为,新时代下的财会监督要积极转变监督理念,由“检查型”监督逐步向“管理型”和“服务型”监督转变,由“纠错型”监督逐步向“预防型”监督转变。在此基础上,建立以内部控制为导向的财会监督模式,将内部控制理念贯穿于财会监督的每个层面、每个阶段甚至每个环节,不仅仅是关注事后监督,还要将事前防范、事中控制、事后监督和纠正相结合,对资金运动的全过程进行监督,尤其是要注重事前、事中管理,从源头上和过程中防范资金风险,提高资金效益。

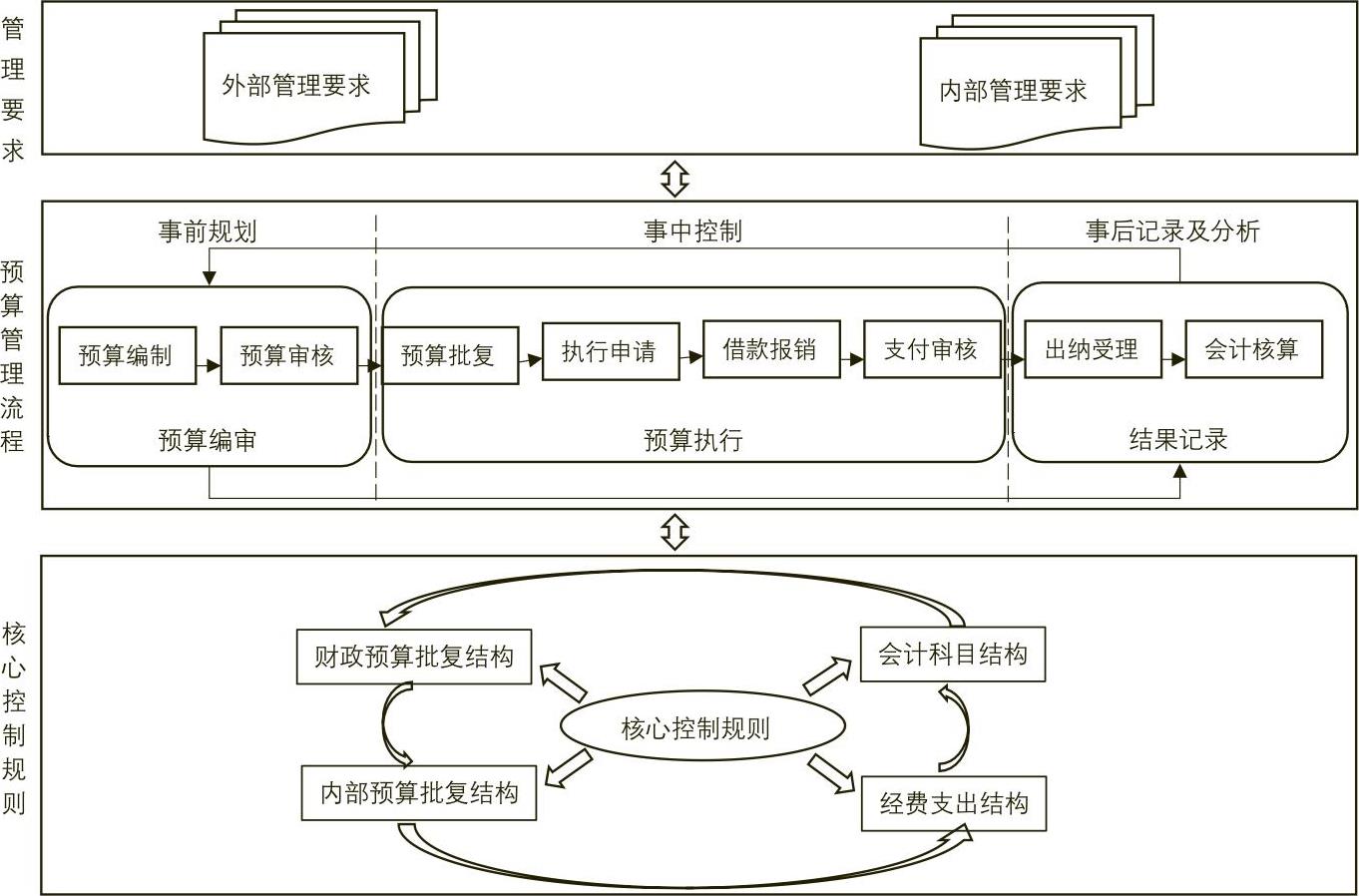

比如,行政单位以内部控制思维加强对财政支出资金的监督就是财会监督关口前移的最好例证。具体来说,即在预算管理领域引入内部控制制度,将内部控制嵌入到预算的整个过程中,在此基础上构建以内部控制为导向的财政支出资金监督模式(如图1所示)。该模式以预算管理为主线,以资金管控为核心,通过单位业务与相应财务工作的衔接,以及管理规则和要求的统一与明确,实现财务业务一体化,同时将预算管理责任和目标落实到单位内部各部门的具体项目和责任人,形成有效的责任传递机制,真正实现财权与事权的合理匹配,进而实现内部资源的合理配置。

(三)监督手段:财会监督智能化

从技术角度看,以往的财会监督还没有建立覆盖全面、反馈及时、反映真实的财会监督信息网络。一方面,由于财会监督信息化比较薄弱,导致信息不对称,管理职能主体与财会监督主体之间缺乏沟通、协调和制约机制,同时由于缺乏规范的信息传递程序,财会监管信息共享程度较低;另一方面,信息化的欠缺导致财会监督效率低下,大量的人力、物力、财力投入到任务繁重的手工检查中,为寻租和错误埋下隐患,使监督主体面临较大的监督风险。

近年来,移动互联网、云计算和区块链等新一代信息技术扑面而来,正深刻影响着各行各业的发展,改变着人们的生活。新时代下财会监督要善于运用信息技术手段,在财会监督的每个层面、每个阶段甚至每个环节,运用信息技术来改善监督效率效果。比如,区块链作为一种新兴的信息技术,不需要第三方介入便具有去中心化、不可篡改、可追溯性、安全性等特点,运用于财会监督可取得以下效果:在内部监督方面,运用区块链技术有助于内部控制制度的实施,提高会计信息披露质量,而采用哈希加密算法和时间戳技术可实现信息逆向追溯,能够有效遏制不法行为的发生;在外部监督方面,运用区块链技术将有助于财会监督与其他监督协同工作,实现信息共享,避免重复监督或出现监督空白。此外,政府各监督主体运用区块链技术后,还可以将监督过程记录下来并向公众展示,一改以往政府各监督主体只公布监督结果的做法,此举不但有利于提高社会公众对政府的信任度,还能够加强舆论监督,实现全民监督,进一步提高政府部门监督工作的效果。

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第22期 > 《财务与会计》2020年第22期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第22期 > 《财务与会计》2020年第22期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号