《事业单位成本核算基本指引》下高校成本核算实施路径——以A大学为例

摘要:本文从理论与实践相结合的角度,按照《事业单位成本核算基本指引》要求,结合高校行业特征,从成本核算对象、成本项目和范围、成本归集与分配、成本报告四个关键环节构建了高校成本核算实施路径的总体框架,并以A大学为例对其具体实施步骤及应用进行了系统性说明,以期为高校开展成本核算提供指导,并为后续高校成本核算具体指引的制定提供一定借鉴。

关键词:基本指引;高校;成本核算;实施路径

中图分类号:F275文献标志码:A文章编号:1003-286X(2021)170060-04

财政资金绩效管理的深化和政府会计制度改革对高校经费绩效管理的要求不断提高,成本核算已成为高校财务工作的必需环节。2019年12月财政部发布《事业单位成本核算基本指引》(以下简称《基本指引》),要求从2021年1月1日起施行。但由于具体指引还未制定,

目前高校成本核算的推行仍然障碍重重。本文基于《基本指引》要求,以A大学为例,对高校开展成本核算的实施路径提出了具体建议。

一、《基本指引》下高校成本

核算实施路径的整体构架

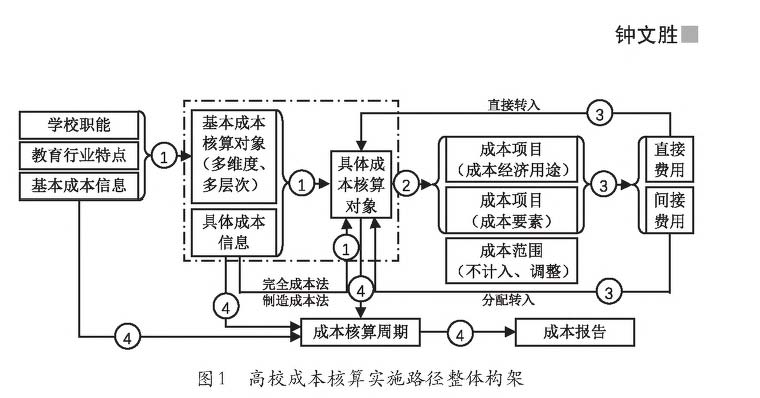

笔者基于《基本指引》的条款规定,构建了如图1所示的高校成本核算实践路径整体构架。具体包括以下四方面内容:第一,根据高校职能、高等教育行业特点,结合高校内部管理和外部管理的基本成本信息需求,多维度、多层次地确定基本成本核算对象,并根据具体

成本信息需求,确定高校具体成本核算对象,同时确定成本核算方法;第二,根据具体成本信息需求,按成本经济用途、成本要素设置具体成本核算对象的成本项目,并确定成本核算范围;第三,按成本项目归集成本,直接费用直接转入,间接费用分配转入具体成本核算对象;第四,根据成本信息需求、成本核算对象等确定成本核算周期,并按照成本核算周期等编制成本报告。

二、《基本指引》下A大学成

本核算实施步骤

A大学是一所省属高校,学校内设

基金项目:湖南省哲学社会科学基金项目“多重责任目标考核体系下地方政府环境行为困境与国家审计问责机制优化研究"(18YBA268)作者简介:钟文胜,湖南工商大学财务处。

政府会计专栏

15个党政管理部门、7个教辅部门、4个科研部门、16个二级学院(共68个专业)及后勤基建等44个二级机构。为了掌握对学院各专业的投入情况,需要财务部门对二级学院及专业进行成本核算,为专业建设及预算绩效评价提供参考数据。基于上述框架,笔者以A大学为例

对高校成本核算的实施步骤及应用进行解析。

(一)成本核算对象的确定

精准确定成本核算对象,既是高校成本核算工作的起点,也是高校开展成本核算的关键点。高校职能繁多、类型较多,高校成本核算对象呈现多样化特

征,为精准确定成本核算对象,首先,根据《基本指引》中成本控制、公共服务和产品定价、绩效评价等成本信息需求,确定基本成本核算对象;其次,根据高校具体成本信息需求,确定具体成本核算对象。

1.基本成本核算对象。高校为满足成本控制需求,可以业务活动类型、项目、高校内设机构等作为成本核算对象;为满足公共服务或产品定价需求,可以学生或专业等作为成本核算对象;为满足内部绩效评价需求,可以项目、高校内设机构、业务团队等作为成本核算对象;为满足外部绩效评价需求,可以项目、高校本身等作为成本核算对象。

2.具体成本核算对象。根据高校的职能目标、教育行业特点及具体成本信息需求,在基本成本核算对象下设置具体成本核算对象(如表1所示)。

根据具体成本核算对象的实物形态不同,可将高校具体成本核算对象分为产品和服务两大类。产品类包括加工物品项目与在建工程项目,其余均属于服务类。在高校成本核算中,服务类成本核算对象是难点,主要是因为履职业务费用如何对象化缺乏制度指引。

依上所述,将A大学16个二级学院、68个专业设置为具体成本核算对象。同时,为保持与会计核算系统的协调,确保费用归集对象的完整性,还应根据费用性质与用途,设置行政管理费用中心、教学管理费用中心、科研管理费用中心、资源管理费用中心等费用中心,归集不能直接计入具体成本核算对象的费用。“间接费用”用于归集不能直接归属于学院某专业的学院发生的费用。

(二)成本项目和范围

为将归集到成本核算对象的成本费用进一步细分,需划分成本项目,并明确其范围。高校可以根据具体成本信

政府会计专栏

财为当令用

息需求,按照成本经济用途、成本要素等设置成本项目,还可以根据需要,在成本项目下设置进一步的明细项目或进行辅助核算。以服务类成本核算对象为例,成本项目设置如下:

1.设置成本项目。为了反映费用的耗用用途,成本项目必须对费用按其经济用途来分类,以便反映学校履职业务费用的构成情况。如A大学的履职业务费用按经济用途可分为工资福利费用、商品和服务费用、对个人和家庭的补助费用、固定资产折旧费、无形资产摊销费、计提专用基金等。成本要素即成本的经济内容,是按费用的经济性质所作的一种分类,用以分析在各个时期各种费用支出的多少。A大学在设置成本项目时,可按具体成本核算对象类别设置成本项目总账项目,然后根据具体成本信息需求,按照成本经济用途设置一级成本项目明细项目(例如工资福利费用),按照成本要素设置二级成本项目明细项目(例如基本工资、津贴补贴、住房公积金、社会保障缴费、绩效工资、奖金、其他工资福利支出)。此外,设置“适用经济事项”栏,描述成本归集内容;设置“计入方式”栏,描述费用计入成本核算对象是直接转入还是分配计入,以及如果是分配计入的话,其分配参数是什么。

2.充分考虑成本项目与相关会计科目明细科目的协调性。从财务核算软件着手,通过灵活设置会计明细科目和辅助核算科目,最大限度确保成本项目和会计明细科目的协调性。

以履职业务费用为例,将具体成本核算对象设为总账科目“业务活动费用”和“单位管理费用”的一级明细科目“教育费用”“科研费用”“行政管理费用”“后勤保障费用”的“成本核算对象”辅助核算科目,将一级成本项目明细账项目(如工资福利费用等)和二级成本项目明细账项目(如基本工资等)设为“成本项

目”辅助核算科目。这是实际工作中最常用的一种方法,既能最大限度减少会计科目数量,也能最大限度发挥财务信息化中辅助核算功能(如表2所示)。

3.成本范围。根据相关性原则,业务活动费用中的教育费用,单位管理费用中的行政管理费用、后勤保障费用与学校开展教育教学活动密切相关,均应计入成本核算范围;而业务活动费用中的科研费用则需要根据科研项目类型分别处理,教改课题项目发生额计入成本核算范围,其余科研课题费用按30%计入,横向科研项目不计入成本核算范围;单位管理费用中的离退休费用、经营费用、资产处置费用、上缴上级费用、对附属单位补助费用、所得税费用、其他费用等与学校培养学生并无直接关系,不应计入成本核算范围。

(三)成本归集与分配

通过会计科目及辅助明细账的灵活设置,实现了按照成本核算对象和成本项目归集实际发生的业务活动费用、单位管理费用的目的。即根据财务会计核算结果,可按教育费用、科研费用、行政管理费用、后勤保障费用分科目或汇总得出费用中心与具体成本对象表、履职业务费用成本项目表(如表3、表4所示)。

《基本指引》规定,单位所发生的费用,按照计入成本核算对象的方式不同,分为直接费用和间接费用。根据事业单位的业务特点,《基本指引》将单位的间接费用归纳为业务部门的间接费用、辅助部门的费用、单位管理费用三类。业务部门的间接费用是指业务部门的业务活动费用中,不能直接计入,而应归集、分配计入各类业务活动等成本核算对象的费用。如表3中“经济贸易学院”的“间接费用归集对象”归集的费用1357832元。辅助部门的费用是指为业务部门提供服务或产品的辅助部门所发生的业务活动费用,如表3中“教学管理费用中心”归集的费用47028771.08元和“资源管理费用中心”归集的费用68255136.06元。单位管理费用是指本级行政及后勤管理部门开展管理活动发生的管理费用,如表3中“行政管理费用中心”归集的费用131615819.10元。

间接费用的分配一般遵循因果关系和受益原则,按照资源耗费方式确定合理的分配标准或方法,将费用根据资源耗费动因分项目追溯或分配至相关的成本核算对象(同一成本核算对象的间接费用分配标准或方法一旦确定,各期间应当保持一致,不得随意变动)。以“资源管理费用中心”为例,

政府会计专栏

对费用中心的间接费用进行分配时,需对成本项目进行分析,逐项确定成本项目分配办法,将费用中心的间接费用逐项分配转入到具体成本核算对象中(如表4所示)。

实务工作中,要注意如下几点:第一,要充分利用现代管理手段和信息技术,加强直接费用的归集,尽可能减少间接费用的归集;第二,要尽可能合理选择简单实用的间接费用分配方法,且在工作中不断优化;第三,不要过多拘泥纠结于分配结果的精确性,分配结果处于合理范围便可,因为不管分配方法多么合理,分配标准多么精确,间接费用的分配只可能做到接近实际,不可能与实际完全一致。

(四)成本核算周期和成本报告

《基本指引》规定,单位可以根据成本信息需求、成本核算对象等确定成本核算周期,并按照成本核算周期等编制成本报告,全面反映单位成本核算情况。根据成本核算周期应与产品生产周期一致的原则,以单位主体、内部组织

部门或业务活动类型为核算对象的,其成本核算周期应与会计年度保持一致,即应以公历1月1日至12月31日,作为成本核算期间。以政策、项目、公共服务或产品、业务团队为成本核算对象的,其成本核算周期是实施周期、服务周期或产品的生产周期,即其成本核算周期可以与会计年度不一致。

A大学以二级学院为成本核算对象时,其成本核算周期与会计年度应保持一致。并按期编制成本报表。若A大学以专业或学生为成本核算对象时,应将每年的9月1日至次年的8月31日作为成本核算期间。并按期编制成本报表。

本文从理论与实践相结合的角度,结合《事业单位成本核算基本指引》,探索了高校成本核算的实施路径,为已开展或拟开展成本核算工作的高校提供参考,为制定高校成本核算具体指引提供借鉴。随着国家对高校投入的不断增加,成本核算在高校财务管理中越来越重要。高校可以根据单位自身的财务管理情况,建立本校的成本核算实施路

径,将成本核算工作做到实处。B

责任编辑姜雪

主要参考文献

[1]陈义明.高等学校成本核算关键共性问题研究J].财务与会计,2020,(12):57-59.

[2]赵蕾.高等教育成本核算体系构建研究J].行政事业资产与财务,2020,(21):83-86.

[3]王留根《事业单位成本核算基本指引》解读[J].预算管理与会计,2020,(7):61-64.

[4]张劲松,彭杰,赵冉.应用型本科高校运行全成本核算研究报告——北京理科大学珠海学院全面预算管理改革J].中国高校科技,2018,(4):56-58.

[5]刘天佐,吴晓晴.高校科研项目的作业成本核算方法:文献回顾与研究展望J].湖南财政经济学院学■报,2017,(2):85-92.

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2021年第17期 > 《财务与会计》2021年第17期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2021年第17期 > 《财务与会计》2021年第17期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号