信用减值损失账户的核算及应用建议

李雨佳卜华・

摘要:针对金融工具的减值,财政部提出了“预期信用损失法”,并引入一个新的账户“信用减值损失”来核算预期信用减值。本文介绍了信用减值损失的核算,分析了预期信用损失账户在实务中的会计处理,提出了将“信用减值损失”改为“合同减值损失”、加强监管及建立多部门协调配合的管理体系和提高会计人员专业素质等建议。

关键词:信用减值损失;预期信用损失;会计核算

中图分类号:F275.2文献标志码:A文章编号:1003-286X(2021)16-0048-03

为了与国际财务报告准则持续趋同,在借鉴《国际财务报告准则第9号——金融工具》(以下简称IFRS9)的基础上,财政部于2017年3月修订发布《企业会计准则第22号——金融工具确认和计量》(以下简称CAS22)。CAS22对金融工具的减值在会计账户和计提方法上做出了新的规定,引入了一个新的损益类科目“信用减值损失”来反映金融工具的预期信用损失。下面对信用减值损失账户的核算进行分析并提出应用建议。

一、信用减值损失核算

(一)核算内容

根据CAS22规定,企业应当以预期损失为基础,对下列项目进行减值会计处理并确认损失准备:(1)分类为以摊余成本计量的金融资产和以公允价值计量且其变动计入其他综合收益的金融资产。(2)租赁应收款。(3)部分贷款承诺和财务担保合同。

针对上述项目,企业应当在资产负债表日计算其预期信用损失。如果预期信用损失大于该项目当前减值准备的账面余额,企业应当将其差额确认为减值损失,借记“信用减值损失”科目,根据具体项目,贷记“债权投资减值准备”“坏账准备“”其他综合收益”“租赁应收款减值准备”“贷款损失准备”“预计负

债”科目。

(二)核算方法

按照CAS22的规定,除了两种特殊情形,金融工具应该按照“预期损失模型”来计提信用减值。与原有的“已发生损失法”不同,预期信用损失模型将金融工具的减值分为三个阶段,如表1所示。

三阶段模型仅适用于购买或源生未发生信用减值的金融资产,对于购买或者源生的已发生信用减值的金融资产,企业应当在资产负债表日将自初始确认后整个存续期内预期信用损失的累计变动确认为损失准备,同时应当在初始确认时确认经信用调整的实际利率,并根据经信用调整的实际利率和摊余成本为基础计算利息收入。

同时,为了更好地衔接会计实务,简化会计处理,CAS22规定了两种特殊情形可选择采取简化处理的方法:

1

.较低信用风险。如果企业确认金融工具的违约风险较低,借款人在短期内履行其支付合同现金流量义务的能力很强,并且即使较长时间内经济形势和经营环境存在不利变化,也不一定会降低借款人履行其支付合同现金流量义务的能力,那么该金融工具可以被视为具有较低的信用风险。在资产负债表日,对于较低信用风险的金融资产,企业不用与其初始确认

作者简介:李雨佳,中国矿业大学经济管理学院硕士研究生;

卜华,中国矿业大学经济管理学院教授,博士生导师。

的信用风险比较而直接作出该金融工具的信用风险自初始确认后未显著增加的假定。企业对于该项简化处理具有选择权。

2

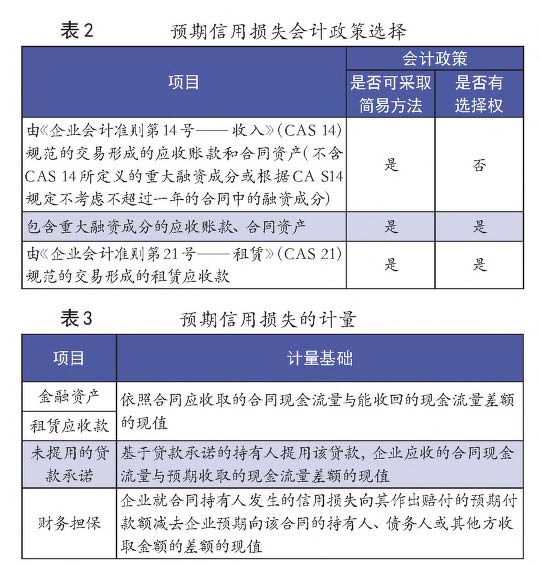

.应收账款、合同资产和租赁应收款。CAS22规定企业可以采用简化处理方法,始终按照相当于整个存续期内预期信用损失的金额计量其信用减值准备。此时企业对于该简化处理没有选择权,如表2所示。

(三)预期信用损失的计量

依照CAS22,金融工具的预期信用损失是以违约概率为权重的,合同现金流量和预期能够收回的现金流量的差额的现值的加权平均。不同的金融工具具体计算基础如表3所示。

二、应用举例

案例1:甲银行于2X18年1月1日发放一笔五年期分期付息,到期偿还本金的贷款,合同本金为500万元,利率5%(同实际利率)。考虑到对具有类似信用风险的金融工具的预期、

借款人的信用风险以及未来12个月的经济形势,甲银行在初始确认时预期该笔贷款在未来12个月的违约概率为1%。甲银行认定该笔贷款不属于源生的已发生信用减值的金融资产,因此依照预期信用损失模型来核算信用减值。

(1)在初始确认的第一期期末,甲银行预计未来12个月内该笔贷款的违约概率未变化,因此确定该笔贷款信用风险并没有显著增加。基于预期信用损失模型,甲银行根据未来12个月的预期信用损失来计量减值准备,同时,甲银行估计该笔贷款发生违约的话预计损失率为30%。因此,甲银行在第一期期末应确认未来12个月的预期信用损失1.5万元(500X1%X30%)。分录为(单位:万元,下同):

借:信用减值损失1.5

贷:贷款损失准备1.5

(2)第二期期末,甲银行确认该贷款自初始确认后信用风险已显著增加,甲银行预计该笔贷款在未来整个存续期的违约概率上升至5%,预计违约损失率为40%。基于预期损失模型,甲银行应确认整个存续期的预期信用损失10万元(500X5%X40%),甲银行本期应计提8.5万元信用减值准备。

(3)第三期期末,已有证据表明贷款方发生重大财务困难,甲银行预计该笔贷款在未来整个存续期内的违约概率为20%,同时违约损失率为50%,因此甲银行应确认的信用减值50万元(500X20%X50%),本期应计提40万元信用减值准备。同时,按照预期信用损失模型,甲银行在第四期期末计提该笔贷款利息时应当考虑该贷款已发生的减值,以该笔贷款的摊余成本为基础计提利息:(500—50)X5%=22.5(万元)。

案例2:2X20年1月1日,由于乙公司发现A公司面临重大财务困境,为规避风险,乙公司将其持有的面值为500万元,票面利率为5%的五年期A公司债券以350万元转让给丙公司,至2X20年1月1日,该债券还有四年到期,每年年末支付当年利息。丙公司判定该投资为购买的已发生信用减值的金融资产,基于当前和未来的预期信用状况预计该债券每年年末能收到15万元利息,到期可以收回400万元本金。丙公司针对A债券确定经信用调整的实际利率满足:350=15X(P/A,r,4)+

400X(P/F,r,4)。经计算,丙公司确认的经信用调整的实际利率为7.49%。丙公司将其分类为以公允价值计量且其变动计入其他综合收益的金融资产。假定不考虑所得税的影响。

(1)丙公司在初始确认时:

借:其他债权投资——面值500

贷:其他债权投资——利息调整150

银行存款350

(2)2X20年12月31日:

①假设丙公司认为该债券的风险没有显著增加,因此没有计提信用减值准备,同时丙公司收到15万元利息。由于A债券属于购买的已发生信用减值的金融资产,因此丙公司需基于经信用调整的实际利率和摊余成本为基础计算A债券投资收益,A债券期初摊余成本350万元,此时丙公司对A债券应确认的投资收益为:7.49%X350=26.22(万元)。对此,丙公司应做如下分录:

借:其他债权投资——利息调整11.22

应收利息15

贷:投资收益26.22

借:银行存款15

贷:应收利息15

②基于(2)①,假设丙公司在年末实际收到的利息是20万元,此时企业应当将该预期信用损失的有利变动确认为减值利得。此时丙公司应在收到利息时做如下分录:

借:银行存款20

贷:应收利息15

信用减值损失5

③假设丙公司年末收到10万元利息,此时企业应当将该预期信用损失的不利变动确认为减值损失。同时丙公司预计未来三年每年也仅能收到10万元利息,到期能收回的本金为380万元,预计未来现金流量现值为331.98万元,此时A债券摊余成本361.22万元(350+11.22),预计未来现金流量现值低于摊余成本29.24万元。因此丙公司应计提29.24万元减值准备:

借:银行存款10

信用减值损失5

贷:应收利息15

借:信用减值损失29.24

贷:其他综合收益29.24

此情况下,丙公司2X21年12月31日计算的投资收益:331.98X7.49%=24.87(万元)。

三、信用减值损失在实务中的应用建议

(一)更改“信用减值损失”账户名称

“信用减值损失”账户名称与CAS22中新提出的预期信用损失模型相呼应,但是“信用减值损失”账户名称可能会使读者认为该账户反映的是企业自身信用的减值,而“信用减值损失”实际上反映的是企业持有的金融工具等资产的预期或实际减值情况,是对方的信用缺失给我方造成的损失。由于金融工具本质上是形成一方金融资产并形成另一方金融负债的合同,为了更好地反映该账户的性质,本文认为这一账户名称可以更改为“合同减值损失”。

(二)充分发挥准则的指导作用、加强管控力度

一方面,“预期信用损失法”下,企业均采用相同的信用减值损失核算方法,相对旧准则下多种不同的减值准备计提法而言,提高了会计信息的披露的可比性,但是,部分企业充分考虑了CAS22应用指南中提出的各项考虑因素,也有部分企业照搬准则,在同一行业内部,不同企业对预期信用损失法的响应程度也有所差异。另一方面,“已发生损失法”下,企业判断信用减值依赖于客观证据,新准则下,企业判断信用减值依赖于预期信用损失模型,并进行前瞻性估计。实务中,部分企业仅仅披露相关模型的参考指标,并未披露具体计算违约损失率的方法,建立模型的过程不透明,这种信息披露的不充分为企业创造了盈余管理的空间。同时,从操作利润的角度,新准则缩小了企业操纵盈余的空间,但在具体落实上,对于准则的应用和监管有待进一步加强。例如企业可以通过调整应收账款分配至“单项评估信用风险”和“以组合为基础评估信用风险”的比例来管理盈余。

针对在新准则运用中存在的信息披露等问题,应充分发挥准则和应用指南的指导作用,企业应结合自身业务的实际状况,充分落实新准则而非“钻空子”。另外,有关监督部门应当加强对企业信息披露透明性的监督力度,及时检查企业是否按照规定充分考虑了预期信用损失的各项影响因素。针对预期信用损失模型,监管部门应从企业披露的相关信息中判断模型的建立和运用是否合理。例如针对操纵单项与组合的划分以操纵盈余的问题,准则规定了企业在单项工具层面无法以合理的成本获取信用风险显著增加的证据,而以组合基础评估信用风险是否显著增加是可行的,则企业可以以组合为依据计提信用减值。监管部门可以让企业提供合理的分类依据以判断分类的准确性。

(三)建立专业、多部门协调配合的管理体系

CAS22判断金融工具减值所基于的预期信用损失模型在金融工具准则大规模修订的背景下提出,在会计实务上是一个新生的事物,它前所未有地使用大量的前瞻性信息并高度依赖会计人员的执业判断(王菁菁和刘光忠,2014)。CAS22简化了金融工具的核算工作,在有着更大的操作空间的同时减轻了财务报表编制者的工作量,但是主观估计、执业判断空间的上升也使得会计信息不公允性的风险加大。由此,新金融工具准则对会计人员和企业的会计工作体系提出了更高的要求。例如,CAS22应用指南中并未提供准确的应收账款的违约损失率的计量方案,而会计人员如何在前瞻性的基础上确认调整后的违约损失率是贯彻新准则预期信用法的关键。

会计人员的专业判断能力对于会计信息的可靠性和准确性起着重要的作用。因此,为了保证会计信息的可靠性、提高会计信息的公允性,企业应当注重培养会计人员的金融、风险管理以及法律等专业能力。另外,在金融工具的风险管理以及信用风险评估方面,不仅仅是需要会计部门的努力,企业的会计核算同样需要借助业务前端、风险管理部门的合作配合。因此,企业需要建立业务、风险和会计等各个相关部门的对接、配合体系,才能更好地应对风险,使会计核算能够更加客观、公允地反映企业的风险和信用状况。

主要参考文献

[1]财政部会计司.企业会计准则应用指南(2020年版)[M].上海:立信会计出版社,2020.

[2]刘胜强,周肖.预期损失法演进历程分析及启示J].中国注册会计师,2017,(7):102-105.

[3]财政部会计司有关负责人就新金融工具相关会计准则的修订完善和发布实施答记者问J].财务与会计,2017,(8):6-9.

[4]王菁菁,刘光忠.金融工具减值预期损失模型的演进与会计准则体系变迁——兼评IASB《金融工具:预期信用损失》征求意见稿J].会计研究,2014,(5):37-43+94

[5]周华.购买或源生的已发生信用减值金融资产的会计处理J].财会月刊,2018,(23):53-55.

[6]黄思雨,孙芳城.后金融危机时代金融资产减值模型发展与启示J].财会通讯,2017,(31):44-47.

责任编辑武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2021年第16期 > 《财务与会计》2021年第16期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2021年第16期 > 《财务与会计》2021年第16期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号