政府会计制度下高校年末结转业务解析

侍丽静・

摘要:2019年1月1日高校开始执行政府会计准则制度,年末结转业务发生重大改变。高校年末结转业务是否准确,直接影响资金结存结余情况的反映,从而影响学校对于资金分析、重要决策、财务报表等所需基础数据的准确性。本文以教育部直属高校K为例,对其年末财务会计与预算会计结转业务进行梳理,着重介绍结转过程中难点会计科目的核算范围、资金来源的划分标准、结转业务正确性的验证方法等内容,并从科目设置、项目设置、日常核算等方面对高质高效完成结转业务提出建议,以期为高校年末结转业务提供借鉴。

关键词:高校;政府会计制度;年末结转;财务会计;

预算会计

中图分类号:F235.1文献标志码:A文章编号:1003

-286X(2021)18-0064-05

自2019年1月1日起,高校开始执行《政府会计制度——行政事业单位会计科目和报表》(以下简称《政府会计制度》),实现了财务会计与预算会计并存的双体系、双功能、双分录的核算模式,会计核算发生重大改变,年末结转业务也随之发生改变。由于会计核算方式、会计要素等的变化,财务人员对预算结余类科目理解存在的偏差,对非财政拨款专项资金与其他资金界定模糊等原因,高校的年末结转工作面临一定的困难。年末结转业务不准确,就无法真实反映各项资金结存结余情况,从而影响下一年度新账套的建立以及财务报告与部门决算报告的准确性。为此,本文拟以教育部直属高校K为例,对其2020年财务会计与预算会计年末结转业务分别进行解析,为高校做好年末结转业务提供借鉴。

一、财务会计年末结转业务流程

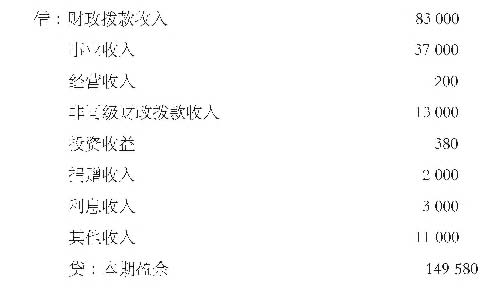

K高校2020年财务会计年末结转前与结转后的科目余额如表1所示。年末结转业务主要是将各收入类科目、费用类科目的本年发生额(期末余额)结转至净资产类科目下的“本期盈余”科目中,再对净资产类科目下的相关科目进行结转。

(一)收入类科目本年发生额(期末余额)转入“本期盈余”将K高校各收入类科目的本年发生额转入“本期盈余”科目贷方(单位:万元,下同)。

(二)费用类科目本年发生额(期末余额)转入本期盈余

将K高校除所得税费用外的各费用类科目的本年发生额转入“本期盈余”科目借方。由于K高校所得税费用为零,因

此不再单独进行结转。

借:本期盈余178160

贷:业务活动费用158000

单位管理费用20000

经营费用10

基金项目:江苏省教育厅2020年度高校哲学社会科学研究一般项目(2020SJA1003);中央高校基本科研业务费专项基金项目(2021SK12)作者简介:侍丽静,中国矿业大学财务处。

政府会计专栏

资产处置费用130

其他费用20

(三)净资产类科目“本期盈余”转入“本期盈余分配”

完成上述结转后,K高校“本期盈余”科目借方余额为28580万元,反映其本年累计发生的亏损,将余额转入“本期盈余分配”科目借方。如该科目为贷方余额,则反映高校本年累计实现的盈余。

借:本期盈余分配28580

贷:本期盈余28580

(四)净资产类科目“本期盈余分配”转入“累计结余”

K高校2020年预算会计中非财政拨款结余为负数,根据有关规定无法提取专用基金,因此“本期盈余分配”全部转入“累计盈余”科目借方,反映K高校当年的亏损为28580万元。

借:累计盈余28580

贷:本期盈余分配28580

如果高校根据有关规定从本年度非财政拨款结余或经营结余中提取专用基金,则按照预算会计下计算的金额提取专用基金。提取后将“本期盈余分配”科目余额转入“累计盈余”。

借:本期盈余分配

贷:专用基金

二、预算会计年末结转业务流程

K高校2020年12月31日预算会计年末结转前与结转后的科目余额如表2所示,其中“事业支出——各类支出”是“事业支出”科目下的“教育事业支出”“科研事业支出”“行政管理支出”“后勤保障支出”“离退休支出”“其他事业支出”明细科目的总称。年末结转业务主要是将各预算收入类科目、预算支出类科目的本年发生额(期末余额)结转至预算结余类科目下,再对预算结余类科目下的相关科目进行结转。根据《政府会计制度》对预算会计的要求,高校要按照资金来源对各项经费单独立项核算,专款专用,年末对各项资金进行结转,以准确、及时反映各项资金的结存和结余情况。预算会计年末结转业务根据资金来源主要分为财政拨款资金、非财政拨款专项资金和其他资金三类,具体结转流程如下:

(一)财政拨款资金年末结转业务流程

财政拨款资金是指高校从同级政府财政部门取得的各类财政拨款,拨款下达时会注明资金属于“基本支出”或“项目支出”,高校应按资金性质分别进行核算与结转,以满足会计核算、财务报告与部门决算报表编制的需求。

1.预算收入类科目本年发生额(期末余额)转入“财政拨款结转”

将K高校"财政拨款预算收入”本年发生额按照"基本支出”与“项目支出”分别转入“财政拨款结转——本年收支结转”科目贷方。

借:财政拨款预算收入——基本支出66000

贷:财政拨款结转——本年收支结转——基本支出

借:财政拨款预算收入——项目支出17000

贷:财政拨款结转——本年收支结转——项目支出

2.预算支出类科目本年发生额(期末余额)转入“财政拨

款结转”

将K高校“事业支出——各类支出”中“财政拨款支出”本年发生额按照“基本支出”与“项目支出”分别转入“财政拨款结转——本年收支结转”科目借方。

借:财政拨款结转——本年收支结转——基本支出66000贷:事业支出——各类支出——财政——基本支出

借:财政拨款结转——本年收支结转——项目支出16000贷:事业支出——各类支出——财政——项目支出

3.预算结余类科目“财政拨款结转”的相关明细科目转入

政府会计专栏

“累计结转”明细科目

完成上述结转后,K高校“财政拨款结转——本年收支结转”中“基本支出”无余额,“项目支出”贷方余额为1000万元。将K高校“财政拨款结转”科目下有余额的“年初余额调整“本年收支结转”的“项目支出”本年发生额转入“累计结转”明细科目的贷方。

借:财政拨款结转——年初余额调整——项目支出1

财政拨款结转——本年收支结转——项目支出1000

贷:财政拨款结转——累计结转——项目支出1001

完成上述结转后,K高校对财政拨款结转各明细项目执行情况进行分析,对符合财政拨款结余性质的资金转入“财政拨款结余”。根据《财政部关于印发<中央部门结转和结余资金管理办法>的通知》规定,中央部门结余资金包括:项目目标完成或项目提前终止,尚未列支的项目支出预算资金;实施周期内,因实施计划调整,不需要继续支出的项目支出预算资金;实施周期内,连续两年未用完的项目支出预算资金;实施周期结束,尚未列支的项目支出预算资金。经过分析,K高校没有符合财政拨款结余性质的项目,因此不做账务处理。

(二)非财政拨款专项资金年末结转业务流程

专项资金是指高校为实现某一事业发展目标或完成特定工作任务而安排的、在一定时期内有效并具有专门用途的资金。K高校的非财政拨款专项资金主要是指科研项目经费,包括:从其他部委或地方政府获得的纵向科研项目经费,从企事业单位、社会团体等获得的技术开发、技术转让、技术咨询、技术服务等横向科研项目经费;单位售房收入形成的售房款(2019年1月1日起,高校将属于本单位的售房款纳入部门预算管理,作为专项资金核算);财务司下拨的司局级非财政拨款,如政府特殊津贴、曾宪梓基金优秀大学生奖励等。

1.预算收入类科目本年发生额(期末余额)转入“非财政拨款结转”

将K高校"事业预算收入——科研事业预算收入”科目中科研项目经费40000万元、“非同级财政拨款预算收入”中属于专项资金的曾宪梓基金优秀大学生奖励10万元转入“非财政拨款结转——本年收支结转”科目贷方。

借:事业预算收入——科研事业预算收入40000

非同级财政拨款预算收入——专项资金10

贷:非财政拨款结转——本年收支结转40010

2.预算支出类科目本年发生额(期末余额)转入“非财政拨款结转”

将K高校“事业支出——各类支出”中“非财政专项资金支出”本年发生额转入“非财政拨款结转——本年收支结转”科目借方。

借:非财政拨款结转——本年收支结转31010

贷:事业支出——各类支出——非财政专项资金支出

3.预算结余类科目“非财政拨款结转”的相关明细科目转入“累计结转”明细科目

完成上述结转后,K高校“非财政拨款结转——本年收支结转”贷方余额为9000万元。将K高校“非财政拨款结转”科

66财务与会计-202118

政府会计专栏

目下有余额的“年初余额调整”“项目间接费或管理费”“本年收支结转”明细科目本年发生额转入“累计结转”明细科目的贷方。

借:非财政拨款结转——年初余额调整400

——项目间接费或管理费-3000

——本年收支结转9000

贷:非财政拨款结转——累计结转6400

年末完成上述结转后,应当对非财政拨款专项结转资金各项目进行分析,将留归本单位使用的非财政拨款专项(项目已完成)剩余资金转入“非财政拨款结余”。K高校对于符合结转的科研项目,在平时办理相关手续后已做如下结转账务处理:

借:非财政拨款结转——累计结转

贷:非财政拨款结余——结转转入

而K高校取得的曾宪梓基金优秀大学生奖励10万元,年末执行完毕,没有剩余资金,不需结转。

(三)其他资金年末结转业务流程

其他资金是指除财政资金、非财政拨款专项资金外的所有资金。

1.预算收入类科目本年发生额(期末余额)转入“其他结余”“经营结余”

将K高校除"财政拨款收入”“事业预算收入——科研事业预算收入”“非同级财政拨款预算收入——专项资金”“经营预算收入”外的收入科目本年发生额转入“其他结余”科目

贷方。

借:事业预算收入——教育事业预算收入29000

非同级财政拨款预算收入——非专项资金12990

投资预算收益380

其他预算收入16000

贷:其他结余58370

将K高校"经营预算收入”本年发生额转入“经营结余”科目贷方。

借:经营预算收入200

贷:经营结余200

2.预算支出类科目本年发生额(期末余额)转入“其他结余”“经营结余”

将K高校“事业支出——各类支出”中的“其他资金支出”本年发生额转入“其他结余”科目借方。

借:其他结余61000

贷:事业支出——各类支出——其他资金支出61000

将K高校“经营支出”科目本年发生额转入“经营结余”科目借方。

借:经营结余10

贷:结营支出10

3.预算结余类科目“其他结余”“经营结余”转入“非财政拨款结余分配”

完成上述结转后,将K高校的“其他结余”借方余额2630万元转入“非财政拨款结余分配”借方,“经营结余”的贷方余额190万元转入“非财政拨款结余分配”贷方。

借:非财政拨款结余分配2630

贷:其他结余2630

借:经营结余190

贷:非财政拨款结余分配190

注意:如经营结余为借方余额则为经营亏损,不予结转。

4.预算结余类科目“非财政拨款结余分配”按规定提取专用基金后转入“非财政拨款结余”

完成上述结转后,K高校“非财政拨款结余分配”借方余额为2440万元,无法提取专用基金,直接转入“非财政拨款结余”借方。

借:非财政拨款结余——累计结余2440

贷:非财政拨款结余分配2440

5.预算结余类科目“非财政拨款结余”的相关明细科目转入“累计结余”明细科目

将K高校“非财政拨款结余”科目下有余额的“年初余额调整”“项目间接费或管理费”“结转转入”明细科目本年发生额转入“累计结转”明细科目的贷方。

借:非财政拨款结余——年初余额调整3000

——项目间接费或管理费3000

——结转转入600

贷:非财政拨款结余——累计结余6600

完成上述结转后,K高校“非财政拨款结余——累计结余”贷方余额增加4160万元。

三、高校年末结转业务正确性验证方法

根据《政府会计制度》的规定对财务会计与预算会计分别进行年末结转后,结转结果是否准确,直接影响高校对各项资金结存结余情况的反映,从而影响开账前新账套建立及财务报告与部门决算报表的准确性。高校可从以下两方面对结转结果进行验证。

(一)各类科目年末结转后的余额情况

年末结转后,各类相关科目的期末余额都发生了变化,有些科目应无余额,有些科目可以有余额。如果应无余额的科目有余额,说明年末结转业务存在错误。

1

.财务会计年末结转后各类科目余额情况

财务会计年末结转后收入类、费用类科目应无余额,净

政府会计专栏

资产类科目中“本期盈余”“本期盈余分配”“无偿调拨净资产”“以前年度盈余调整”应无余额,其他科目可以有余额。

2

.预算会计年末结转后各类科目余额情况

预算会计年末结转后预算收入类、预算支出类科目应无余额。预算结余类科目中“财政拨款结转”“非财政拨款结转”科目下的“累计结转”明细科目可以有余额,其他明细科目应无余额;“财政拨款结余”“非财政拨款结余”科目下的“累计结余”明细科目可以有余额,其他明细科目应无余额;“经营结余”科目一般无余额,如有余额则应在借方;“其他结余”“非财政拨款结余分配”应无余额。

(二)各类科目年末结转后的勾稽关系

年末结转前后,各类科目的期末余额之间存在着一定的勾稽关系,可对结转结果进行验证。以下等式中的余额均指期末余额,(前)指结转前,(后)指结转后。

1

.财务会计各类科目年末结转前后的勾稽关系

收入类科目余额(前)-费用类科目余额(前)=累计盈余余额(后)-累计盈余余额(前)

2

.预算会计各类科目年末结转前后的勾稽关系

(1)财政拨款预算收入余额(前)-事业支出财政拨款支出余额(前)=财政拨款结余(后)+财政拨款结转(后)-[财政拨款结余(前)+财政拨款结转(前)]

(2)[预算收入类科目余额合计(前)-财政拨款预算收入余额(前)]-[预算支出类科目余额合计(前)-事业支出财政拨款支出余额(前)]=非财政拨款结余余额(后)+非财政拨款结转余额(后)-[非财政拨款结余余额(前)+非财政拨款结转余额(前)]

四、对高校年末结转业务的建议

高校执行《政府会计制度》后,年末会计结转工作发生了重大变化,应加强重视、准确结转、真实反映各类资金结余情况,为学校的资金分析、重要决策、财务报表等提供依据。

一是合理设置预算会计明细科目。高校进行预算会计年末结转前,要在账务系统中设置转账模板,但由于明细科目的原因,不能只设置会计科目,还需结合项目类型对同一结转业务进行多次结转设置,这大大增加了设置工作量,还容易造成漏转错转。高校要合理设置预算会计一级明细科目,如在“财政拨款预算收入”科目下设置“基本支出”和“项目支出”;“非同级财政拨款预算收入”科目下设置“专项资金”和“非专项资金”明细科目;“事业支出”科目下按资金来源设置“财政拨款支出”“非财政专项资金支出”和“其他资金支出”等,这样设置转账模板时只需通过会计科目就可以完成结转。

二是准确设置项目属性。高校使用的账务系统通常需先录入财务会计,再自动对应生成预算会计,但财务会计与预算会计的明细科目并不是一一对应的,在自动生成时,系统需要根据各项目属性中的财政支出类型和预算类型为依据,其中财政支出类型包括“财政拨款支出”“非财政专项资金支出”和“其他资金支出”,预算类型包括“基本支出”和“项目支出”。高校要准确设置项目属性,按规定划分资金来源,以保证生成正确的预算会计科目,为高质高效完成结转工作提供保障。

三是规范使用收入会计科目。高校在日常核算中要规范使用会计科目,特别是收入类和预算收入类科目,严格按照财政拨款单对“基本支出”与“项目支出”收入分别核算;按照课题任务书、“四技服务”技术合同等核算科研收入;按照有关规定核算非财政拨款专项资金收入等。0

责任编辑陈利花

68财务与会计-202118

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2021年第18期 > 《财务与会计》2021年第18期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2021年第18期 > 《财务与会计》2021年第18期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号