新保险合同会计准则通用模型计量下原保险服务业绩的核算

陈旻周兰花程亚楠 ■

摘要:我国现行保险会计准则的保险服务业绩核算存在收入与费用确认期间错配、未确认亏损保险合同、无法区分保险服务业绩与投资业绩等问题。财政部 2020年 12月印发的与国际趋同的保险合同准则,针对上述问题做了修订。新保险合同准则确立了保险合同负债计量的通用模型,在保险合同负债后续计量中,要求随着保险企业履行合同义务、提供保险服务,在保险责任期内逐期确认保险服务收入、保险服务费用和

承保服务损益,并重构利润表以更稳健地反映保险企业主营业务的经营业绩。本文结合示例,解析新保险合同准则通用模型计量下原保险服务

业绩的核算。

关键词:保险合同准则;保险服务收入;保险服务费用;保险服务业绩

中图分类号: F234文献标志码: A文章编号: 1003-286X(2021) 13-0061-05

2020年 6月,国际会计准则理事会(IASB)经过长达十多年的努力,最终公布了《国际财务报告准则第 17号——保险合同》(IFRS17)的最终修订版。 2020年 12月,我国财政部正式印发与 IFRS17趋同的《企业会计准则第 25号——保险合同》(CAS 25)。与 IFRS17一致,CAS25(2020)也将于 2023年 1月 1日开始实施。本文结合示例,解析保险合同负债通用模型计量下,原保险服务业绩的核算实务。

一、我国现行保险会计准则保险服务业绩核算存在的问题

(一)保费收入提前确认导致收入与费用确认期间错配

按现行保险准则,不论是寿险还是非寿险业务,保险企业签发保单时按已收或应收的保费确认保费收入,甚至是趸交的保费也全部确认为当期保费收入。保险企业确认收入的时点,保险企业尚未完成履约义务,本质上属于未实现的收入。虽然会计期末通过提取未到期责任准备金,确认保险负债,并以未赚取的保费冲减已入账的保费收入,但冲减金额占营业收入比重有限。会计期末,保险企业将根据精算部门的核定金额,提取保险责任准备金,确认为保险负债,并确认为保险服务费用,构成了当期营业支出。保险服务费用还包括当期的赔付支出、手续费及佣金支出、退保金、税金及附加、业务及管理费等。保费收入的提前确认,导致收入与费用确认期间错配。

(二)无法确认列报亏损保险合同

按现行保险准则,保险企业确认保费收入时,并未估算未来的履约现金流,无法及时识别亏损合同,不会影响保险企业当期损益。保险收入与费用确认的期间错配,即使经保险责任准备金充足性测试补提相关保险责任准备金,亏损合同的体现也非常隐晦。报表使用者无法一目了然地了解保险企业的亏损保单状况。

(三)收入含投资成分无法区分保险服务业绩与投资业绩

保险企业现在所编制的利润表和其他行业并无明显差异,都是采用营业收入减营业支出的形式。其中营业收入囊括了保险业务收入、投资收益、公允价值变动损益、其他业务收入等不同业务类型的收入,营业成本包括保险业务成本、保单红利支出、其他业务成本和资产减值损失等项目。报表使用者无法直观地了解保险企业主营保险业务的经营业绩。随着保险企业越来越多涉足投连险、万能险、分红险等含投资成本的混合保险合同业务,剥离含投资成分的混合保险合同就显得愈发重要。财政部于 2009年印发的《保险合同相关会计处理规定》对于不可区分或不能单独计量的混合保险合同,若具有重大保险风险,仍然按保险合同核算。显然,按现行准则,具有投资成分的混合保险合同拆分还不是很彻底,即使把利润表中的投资收益剥离出来,也不能真正反映主营保险业务经营业绩。

基金项目:国家社会科学基金一般项目( 17BOL067);福建省教育厅中青年教师教育科研项目( JAS160249)作者简介:陈旻,集美大学财经学院副教授;

周兰花、程亚楠,集美大学财经学院硕士研究生。

二、新保险合同准则通用模型计量下原保险服务业绩核算

按 CAS25 (2020),保险企业收到保费时,不能立即确认收入,只能确认为一项保险合同负债。通用模型计量下,保险合同负债初始计量包括履约现金流量和合同服务边际,而履约现金流量由未来现金流量的估计、货币时间价值及金融风险调整以及非金融风险调整

三部分构成。保险合同负债后续计量中,随保险企业履行合同义务、提供保险服务,在保险责任期内逐期确认保险服务收入、保险服

务费用。(一)保险服务收入的核算

1.与当期服务相关的变动

CAS25 (2020)要求,保险企业因当期提供保险合同服务导致未到期责任负债账面价值的减少额,应当确认为保险服务收入。与当期服务相关的变动导致未到期责任负债账面价值的减少的典型情形是实际赔付比预计赔付少。保险合同负债初始计量估计履约现金流时,对保险责任期内预计赔付要审慎估计,并进行折现以反映货币时间价值和金融风险调整。责任期内的实际赔付与预计赔付经常会有偏差。当期实际赔付比预计赔付少,相当于提升了保险合同利润,减少额应确认为保险服务收入。

2.非金融风险调整释放

非金融风险调整,是指企业在履行保险合同时,因承担非金融风险导致的未来现金流量在金额和时间方面的不确定性而要求得到的补偿。保险合同负债初始计量估计履约现金流时,对未来现金流量进行折现(以反映货币时间价值和金融风险调整)后,应单独估计非金融风险调整。保险合同负债初始计量时估计的非金融风险调整,在保险责任期内逐期释放,确认为保险服务收入。

3.合同服务边际的摊销

CAS25 (2020)规定,应将具有相似风险且统一管理的保险合同归为同一保险合同组。保险企业在保险合同组初始确认时,未来履约现金流与合同组该日相关现金流合计为现金

-CSM期初账面价值

+合同组新增合同的 CSM

CSM应摊销额总额=_+基于 CSM期初账面价值的利息调整士与未来服务相关的履约现金流变动

_土汇兑差额对 CSM的影响

图 1合同服务边际应摊销总额构成净流入的,确认为合同服务边际 (CSM)。合同服务边际本质是保险企业尚未赚取的利润,将于未来通过提供保险合同服务完成履约义务,而逐步摊销确认为保险服务收入。摊销合同服务边际,是指将合同服务边际应摊销总额在当期和以后期间平均摊销。

合同服务边际应摊销总额如图 1所示。其中与未来服务相关的履约现金流变动包括未来现金流量估计、未来非金融风险调整估计发生变更两种情形。与未来服务相关的履约现金流减少,增加了保险合同未来的盈利能力,调增合同服务边际;与未来服务相关的履约现金流增加,减少了保险合同未来的盈利能力,冲减合同服务边际。

.保险获取现金流量的摊销

CAS25 (2020)要求,保险企业应当将保险合同组确认前已付或应付的、系统合理分摊至相关合同组的保险获取现金流量,确认为保险获取现金流量资产。后续保险企业应当将合同组内的保险获取现金流量,随时间流逝进行系统摊销,计入责任期内各个期间的保险服务费用,同时确认为保险服务收入。

(二)保险服务费用的核算

1.亏损合同组的当期损失

CAS25 (2020)要求,保险企业将亏损合同作为保险合同费用计入当期损益。亏损合同分首日亏损、后续计量亏损、新增亏损等不同情形。保险合同组初始确认时,履约现金流为净流出的即为首日亏损,保险企业应当将首日亏损计入当期损益。保险合同负债后续计量,与未来服务相关的履约现金流量增加额超过合同服务边际账面价值,即产生了后续计量亏损,亏损部分也计入当期保险合同费用。保险合同组新增合同导致原本盈利的合同组出现亏损,即新增亏损,亏损部分也计入当期保险合同费用,同时将该亏损部分增加未到期责任负债账面价值。

2.与当期服务相关的变动 CAS25 (2020)要求,因当期发生赔案及其他相关费用导致已发生赔款负债账面价值的增加额,以及与之相关的履约现金流量的后续

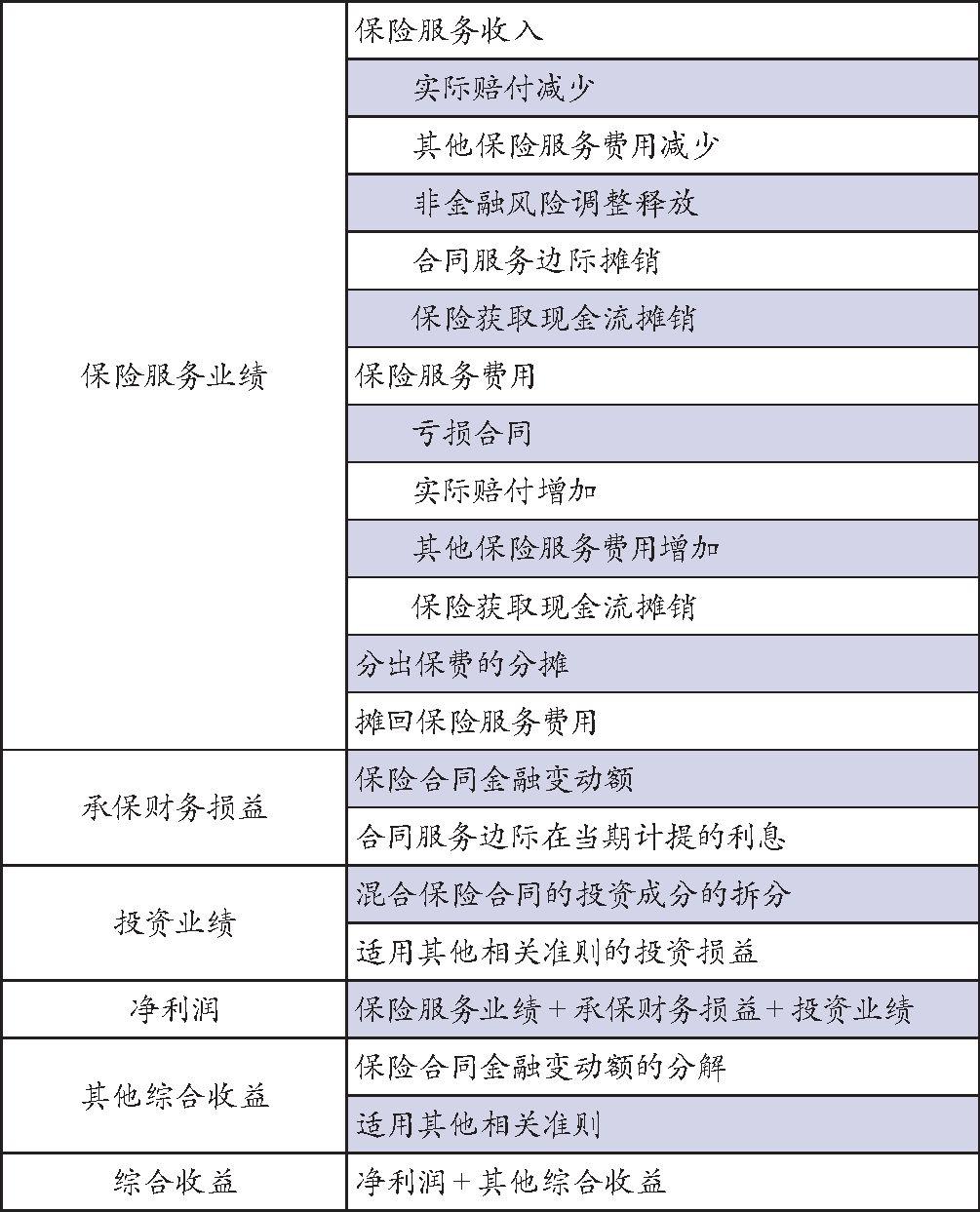

变动额,应当确认为保险服务费用。与当期服务相关的变动导致未到期责任负债账面价值的增加的典型情形是表1 CAS25 (2020)下利润表简化重构

实际赔付比预计赔付多。责任期内的实际赔付往往与预计赔付不一致,存在偏差。如果是当期实际赔付比预计赔付多,相当于降低了保险合同利润,其增加额应确认为保险服务费用。

3.保险获取现金流量的摊销如前所述,保险企业初始确认保险获取现金流量资产后,应当将合同组内的保险获取现金流量,随时间流逝进行系统摊销,确认为保险服务收入,同时计入责任期内各个期间的保险服务费用。

(三)承保财务损益的核算保险企业的承保财务损益主要包括两大类:一是保险合同金融变动额,二是合同服务边际在当期计提的利息(如图 1)。保险合同金融变动额,指货币时间价值及金融风险的影响导致的未到期责任债和已发生赔款负债账面价值变动额。换而言之,保险合同金融变动额即保险合同负债中根据货币时间价值及金融风险对估计的未来现金流进行折现的利息调整额的摊销。折现率为同组初始确认时、不随基础项目回报变动的现金流量所适用的加权平均利率。保险企业可以选择将保险合同金融变动额全额计入当期保险财务损益,或者将保险合同金融变动额分解计入当期保险财务损益和其他综合收益。合同服务边际在当期计提的利息,是合同服务边际期初账面价值按照合同组初始确认时确定的折现率计提的利息。合同服务边际在当期计提的利息调增合同服务边际,并确认为承保财务损益。

(四)利润表列报与披露

CAS25 (2020)要求保险企业在利润表中分别列示与保险合同有关的项目:保险服务收入、保险服务费用、分出保费的分摊、摊回保险服务费用、承保财务损益、分出再保险财务损益。其中分出保费的分摊、摊回保险服务费用属于再保险合同范畴,本文不探讨。根据 CAS25(2020)要求,保险企业的利润表简化重构如表 1。CAS25(2020)全新改写了利润表内核,根据利润驱动因素区分保险企业的保险服务业绩和投资业绩,在利润表中予以反映。 CAS25(2020)对混合保险合同的分拆提出了更加明确的要求。若存在投资成本,却无法从保险合同中明确拆分,则混合保险合同不得计入保险服务收入。如此一来,利润表中保险服务业绩将更稳健地反映保险企业主营保险业务的经营业绩。

三、示例

本文借鉴 IFRS17的示例,结合 CAS25(2020)的要求,通过以下示例展示通用模型计量下原保险服务业绩核算实务。例1:2020年 3月 1日,保险企业签发了 100份保险责任期为 3年的医疗保险合同,立即收到保费 900元。保险责任期从保险合同签发时开始。保险企业预计未来现金流出为每年 200元,合计 600元。反映这些现金流特征的折现率为 5%。对于保险合同金融变动额企业选择全额计入承保财务损益。初始确认时估计非金融风险调整为 120元,在责任期内每年平均释放。

(1)第 1年预期事项如期发生支付了医疗赔付 200元。

(2)第 2年发生的医疗赔付比预期少 50元,保险企业调整第 3年的未来现金流出估计为 140元,非金融风险调整修改为 30元。

(3)第 3年如期支付了 140元医疗赔付,保险责任期结束,保险义务解除。

保险企业所作的账务处理如下(单位:元,下同;数值计算均保留到整数):

(1)收到保费,初始确认为保险责任负债。未来履约现金流出的现值 =200* (P/A, 5%, 3)=545 (元)。借:银行存款 900未到期责任负债——利息调整 55贷:未到期责任负债——预计赔付 600 ——非金融风险调整 120 ——合同服务边际 235

(2)保险责任期第 1年:

①医疗赔付 200元

借:未到期责任负债——预计赔付 200

贷:已发生赔款负债 200

借:已发生赔款负债 200

贷:银行存款 200

②未来履约现金流的利息调整摊销 =545X5%=27(元)借:承保财务损益 27贷:未到期责任负债——利息调整 27“未到期责任负债——预计赔付”余额=600-200=40(0元)“未到期责任负债——利息调整”余额= 55-27=28(元)未来履约现金流出的现值 =400 —28=200X(P/A, 5%,2)=372(元)

③非金融风险调整释放 =12。+ 3=4。(元)

借:未到期责任负债——非金融风险调整 40

贷:保险服务收入——非金融风险调整释放 40

④合同服务边际的利息计提=235X5%=12(元)

借:承保财务损益 12

贷:未到期责任负债——合同服务边际 12

⑤合同服务边际摊销=(235+12) +3=82(元)

借:未到期责任负债——合同服务边际 82

贷:保险服务收入——合同服务边际摊销 82

“未到期责任负债——合同服务边际”余额= 235+12-82=165(元)

⑥保险获取现金流量的摊销 =900 + 3=300(元)

借:保险服务费用 300

贷:保险服务收入——保险获取现金流摊销 300

(3)保险责任期第 2年:

①医疗赔付 150元,少付 50元借:未到期责任负债——预计赔付 200贷:已发生赔款负债 150保险服务收入——实际赔付减少 50借:已发生赔款负债 150贷:银行存款 150

②利息调整摊销=372X5%=19(元)借:承保财务损益 19贷:未到期责任负债——利息调整 19“未到期责任负债——预计赔付”余额= 600-200-200=200(元)“未到期责任负债——利息调整”余额=55-27-19=(9元)未来履约现金流出的现值= 200-9=191(元)

③调整与未来服务相关的履约现金流减少 60元,预计赔付 140元的现值是 133元,不再是 191元,减少了 58元,增加未来盈利能

力,调整合同服务边际。借:未到期责任负债——预计赔付 60

贷:未到期责任负债——利息调整 2 ——合同服务边际 58“未到期责任负债——预计赔付”余额=600-200-200-60=140(元)

“未到期责任负债——利息调整”余额= 55-27-19-2=7(元)

未来履约现金流出的现值 =140 —7=140X(P/F, 5%,1)=133(元)

④非金融风险调整释放

借:未到期责任负债——非金融风险调整 40

贷:保险服务收入——非金融风险调整释放 40

⑤与未来服务相关的非金融风险调整估计减少 10元,增加未来盈利能力,调增合同服务边际。借:未到期责任负债——非金融风险调整 10贷:未到期责任负债——合同服务边际 10

⑥合同服务边际利息计提=165X5%=8(元)

借:承保财务损益 8

贷:未到期责任负债——合同服务边际 8

⑦合同服务边际摊销=(165+8+10+58) +2=121(元)

借:未到期责任负债——合同服务边际 121

贷:保险服务收入——合同服务边际摊销 121

“未到期责任负债——合同服务边际”余额= 165+8+10+ 58-121=120

⑧保险获取现金流量的摊销 =900 + 3=300(元)

借:保险服务费用 300

贷:保险服务收入——保险获取现金流摊销 300

(4)保险责任期第 3年

①医疗赔付 140元

借:未到期责任负债——预计赔付 140

贷:已发生赔款负债 140

借:已发生赔款负债 140

贷:银行存款 140

②利息调整摊销=133X5%=7(元)

借:承保财务损益 7

贷:未到期责任负债——利息调整 7

③非金融风险调整释放

借:未到期责任负债——非金融风险调整 30

贷:保险服务收入——非金融风险调整释放 30

④合同服务边际利息计提=120X5%=6(元)

借:承保财务损益 6

贷:未到期责任负债——合同服务边际 6

借:保险服务费用 300贷:保险服务收入——保险获取现金流摊销 300

例 2承例 1资料。保险责任期第 2年实际赔付与预期不一致,而且与未来服务相关的履约现金流变动估计也发生变更:

借:未到期责任负债——预计赔付 200保险服务费用——预计赔付增加 200贷:已发生赔款负债 400

借:已发生赔款负债 400贷:银行存款 400

借:未到期责任负债——合同服务边际 48

贷:未到期责任负债——非金融风险调整 48

(2)保险责任期第 3年:

③非金融风险调整释放

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2021年第13期 > 《财务与会计》2021年第13期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2021年第13期 > 《财务与会计》2021年第13期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号