2017年4月,财政部发布了新修订的与“金融工具”有关的三个会计准则(以下简称新会计准则):《企业会计准则第22号——金融工具确认和计量》(CAS 22)、《企业会计准则第23号——金融资产转移》(CAS 23)、《企业会计准则第37号——金融工具列报》(CAS 37)。本文对新会计准则在处理“其他债权投资”业务方面的内容变化,通过具体实例予以阐述。

一、新会计准则处理“其他债权投资”业务的变化

根据新CAS 22及应用指南规定,“其他债权投资”业务处理发生了三大变化:

1.分类依据和计量模式发生变化

新CAS 22第十六条规定,企业应当根据其管理金融资产的业务模式和金融资产的合同现金流量特征,将金融资产划分为三类:以摊余成本计量的金融资产;以公允价值计量且其变动计入其他综合收益的金融资产;以公允价值计量且其变动计入当期损益的金融资产。这一分类的计量依据是“业务模式”和“合同现金流量特征”,它保留了原准则规定的“以公允价值计量且其变动计入当期损益的金融资产”类别,取消了原准则确定的另三类金融资产:持有至到期投资;可供出售金融资产;贷款和应收款项。本文论述的“其他债权投资”业务在原准则中属于“可供出售金融资产”中的“可供出售债券投资”业务,在新CAS 22中属于“以公允价值计量且其变动计入其他综合收益的金融资产”。

2.会计科目设置发生变化

原准则核算金融资产设置的会计科目有:交易性金融资产、持有至到期投资、可供出售金融资产、应收账款、应收票据、预付账款、其他应收款、贷款(金融企业设置)等。新准则应用指南规定:(1)核算“以摊余成本计量的金融资产”设置的会计科目包括:银行存款、其他货币资金、买入返售金融资产、应收账款、应收票据、其他应收款、坏账准备、贷款、贷款损失准备、债权投资、债权投资减值准备等。但不包括预付账款,因为它产生的未来经济利益是商品或服务,不是收取现金或其他金融资产的权利。(2)核算“以公允价值计量且其变动计入其他综合收益的金融资产”设置的会计科目包括:其他债权投资、其他权益工具投资、其他综合收益——信用减值准备。(3)核算“以公允价值计量且其变动计入当期损益的金融资产”设置的会计科目包括:交易性金融资产;衍生工具。本文论述的“其他债权投资”业务属于新准则中的第二类业务,但不包括原准则在“可供出售金融资产——可供出售股票投资”科目核算的业务(该业务在新准则中通过“其他权益工具投资”科目核算)和原准则在“可供出售金融资产减值准备”科目核算的业务。

3.计提减值的模型发生变化

原准则对于金融资产减值的确认主要采用按照“已有客观证据表明发生了减值”的已减值模型,新CAS 22按照“预期信用损失法”的预期信用损失模型计提减值。在预期损失法下,对于债券减值准备的计提不再以减值实际发生为前提,而是以未来可能的违约事件造成损失的期望值计量当前(资产负债表日)应当确认的减值准备。对确认减值损失的账户从原来的“资产减值损失”调整为“信用减值损失”。新减值模型有两大特征:一是适用范围很广。不仅包括金融资产(以摊余成本计量的金融资产、以公允价值计量且其变动计入其他综合收益的金融资产),还包括租赁应收款、收入准则定义的合同、特定未作出的贷款承诺和符合新CAS 22条款的财务担保合同。二是采用“三阶段模型”确认减值。

二、新会计准则“其他债权投资”业务的核算

例:华泰公司2018年12月31日购入鸿祥公司2018月1月1日发行的5年期、票面利率5.6%,面值50000万元债券。该债券购买日在证券市场上显示的实际利率为5%。华泰公司共付款53863.78万元,其中,债券买价51000万元、交易费用63.78万元、债券一年期利息2800万元(50000×5.6%)。该债券每年年末计息,并于次年1月1日支付上年末利息,到期还本。华泰公司管理该金融资产的业务模式是以收取合同现金流量和出售金融资产为目标,并且该金融资产的合同条款规定,在特定日期产生的现金流量以利息或本息之和为依据予以确定。华泰公司根据该金融资产业务模式和合同条款规定将该债券投资初始确认为“其他债权投资”,不属于购入或源生的已发生信用减值的金融资产。该业务内容变化及有关账务处理如下:

(1)2018年12月31日,华泰公司付款51063.78万元购入鸿祥公司债券划入“以公允价值计量且其变动计入其他综合收益的金融资产”类别,通过“其他债权投资”科目核算。新CAS 22应用指南规定:企业初始确认金融资产应当按照公允价值计量。对于不属于“以公允价值计量且其变动计入当期损益的金融资产”发生的相关交易费用应当计入初始确认金额。公允价值通常为金融资产的交易价格,但公允价值与交易价格有差异的,其公允价值由市场参与者共同确定(定价)的,其差额应当递延。企业金融资产所支付的价款中如果包括尚未发放的利息应单独设立科目核算,不在债券“初始确认金额”之中。本例中,鸿祥公司债券的初始确认金额为51063.78万元,包括债券公允价值51000万元和交易费用63.78万元。债券的交易价格就是债券的初始确认金额51063.78万元,它高于债券公允价值51000万元的差额63.78万元应当递延;同时,债券公允价值51000万元高于债券本金50000万元(为债券入账“成本”)形成的“溢价”1000万元也要递延。这两部分递延金额共计1063.78万元(1000+63.78)记入债券的“利息调整”明细账户;债券一年期利息2800万元通过“应收利息”科目核算。根据这一分析,华泰公司2018年12月31日购入鸿祥债券做如下会计分录(单位:万元,下同):

借:其他债权投资——鸿祥债券(成本) 50000

——鸿祥债券(利息调整) 1063.78

应收利息 2800

贷:银行存款 53863.78

(2)2019年1月1日,华泰公司收到鸿祥公司债券第一期利息2800万元存入银行,做如下会计分录:

借:银行存款 2800

贷:应收利息 2800

(3)2019年12月31日,华泰公司按鸿祥公司债券票面利率5.6%计算自2019年1月1日持券至2019年12月31日的利息为2800万元(50000×5.6%),按实际利率5%计算的投资收益2553.19万元(51063.78×5%),调减其他债权投资摊余成本金额246.81万元(应收利息2800-投资收益2553.19),做如下会计分录:

借:应收利息 2800

贷:投资收益 2553.19

其他债权投资——鸿翔债券(利息调整) 246.81

(4)2019年12月31日,鸿祥公司债券市场价值(公允价值)上升为52000万元。华泰公司确认鸿祥公司债券公允价值变动损益(收益)1183.03万元[公允价值52000-摊余成本(50000+1063.78-246.81)]。

如何处理鸿祥公司债券公允价值变动损益呢?原准则将该类债券升值记入“资本公积——其他资本公积”账户贷方。新准则通过设置“其他综合收益——其他债权投资公允价值变动”科目进行核算。新CAS 22应用指南对金融资产后续计量作出的规定是:“以公允价值计量且其变动计入其他综合收益的金融资产所产生的利得或损失,除减值损失或利得和汇兑损益外,均应当计入其他综合收益,直至该金融资产终止确认或被重分类。但是,采用实际利率法计算的该金融资产的利息应当计入当期损益。该类金融资产计入各期损益的金额应当与视同其一直按摊余成本计量而计入各期损益的金额相等。”根据这一规定,华泰公司2019年12月31日确认鸿祥公司债券公允价值变动损益1183.03万元的会计分录如下:

借:其他债权投资——公允价值变动 1183.03

贷:其他综合收益——其他债权投资公允价值变动(涨价) 1183.03

(5)2019年12月31日,华泰公司获悉:鸿祥公司债券资金用于“煤电联动”的项目受到限制。在2019年9月,当地政府出台政策积极鼓励“水力发电”项目,限制具有环境污染的“火力发电”项目,鸿祥公司受到影响。根据这一变化,华泰公司2019年12月31日预测未来12个月会发生信用损失200万元,确认计提预期信用损失准备;此外,遵照新CAS 22应用指南规定,金融工具发生减值,属于信用减值损失,应与公允价值变动分别进行账务处理。2019年12月31日,华泰公司就鸿祥公司债券减值做会计分录如下:

借:信用减值损失 200

贷:其他综合收益——信用减值准备 200

(6)2019年12月31日,华泰公司结转鸿祥公司债券相关损益,做如下会计分录:

借:投资收益 2553.19

贷:本年利润 2553.19

借:本年利润 200

贷:信用减值损失 200

(7)2019年12月31日,华泰公司对该持有的鸿祥公司债券发生的损益业务进行纳税调整,分为两步(所得税率为25%):

第一步,处理“暂时性差异”。新修订的《企业会计准则第18号——所得税》应用指南(2020)指出,“资产的账面价值大于其计税基础或者负债的账面价值小于其计税基础的,产生应纳税暂时性差异;资产的账面价值小于其计税基础或者负债的账面价值大于其计税基础的,产生可抵扣暂时性差异”。本例中,华泰公司初始计量“其他债权投资”时,会计账面价值是以公允价值计量和相关交易费用之和51063.78万元作为初始入账金额的。2019年12月31日,税务机关确认的计税基础金额为51063.78万元。2019年12月31日,华泰公司“其他债权投资”账户的账面价值为52000万元,包括:“本金”明细账户余额50000万元;“利息调整”明细账户余额816.97万元[业务(1)1063.78-业务(3)246.81];“公允价值变动”明细账户余额1183.03万元[业务(4)]。共产生“暂时性差异”936.22万元(52000-51063.78),包括记入“其他综合收益”的公允价值变动差异1183.03万元和记入“净利润”的其他差异-246.81万元。

2019年12月31日,华泰公司编制“鸿祥公司债券投资暂时性差异确认和调整表”(见表1)。

2019年12月31日,华泰公司根据表1处理鸿祥公司债券“暂时性差异”做如下纳税调整会计分录:

借:其他综合收益——其他债权投资公允价值变动(递延) 295.76

贷:递延所得税负债(1183.03×25%) 295.76

借:所得税费用——递延所得税费用 -61.70

贷:递延所得税负债(-246.81×25%) -61.70

第二步,处理“永久性差异”。包括两部分内容:一是华泰公司于2019年12月31日对鸿祥公司债券计提减值,产生信用减值损失200万元,业务(5)将其记入了“信用减值损失”账户,相应减少了会计利润200万元。但是税务部门不予确认,华泰公司要进行纳税调增处理。税务处理的依据是:《中华人民共和国企业所得税法》第十条规定在计算应纳税所得额时未经核定的准备金支出不得扣除。另根据《中华人民共和国企业所得税法实施条例》第五十五条规定:企业所得税法第十条第(七)项所称未经核定的准备金支出,是指不符合国务院财政、税务主管部门规定的各项资产减值准备、风险准备等准备金支出。因此,需要对信用减值损失进行纳税调整。二是会计确认的投资收益2553.19万元。业务(5)在2019年12月31日确认的“投资收益”2553.19万元为其他债权投资的摊余成本和实际利率计算确定的利息收入(益),但税法只认定企业次年1月1日实际收到的按照债券票面利率计算确认的利息收益2800万元。2019年12月31日,华泰公司对应收鸿祥公司债券利息2553.19万元作“永久性差异”处理。

2019年12月31日,华泰公司当年取得利润(总额)44000万元(含信用减值损失200万元和投资收益2553.19万元,且没有其他永久性差异计入利润总额),2019年1~11月已交所得税8950万元,则2019年12月应交所得税=[(44000+200-2553.19)×25%]-8950=(全年应纳税所得41646.81×25%)-8950=全年应交所得税10411.7-8950=1461.7(万元)。其中:记入“其他综合收益”的所得税费用50万元(200×25%),记入“净利润”的所得税费用1411.7万元。华泰公司据此做如下会计分录:

借:其他综合收益——信用减值准备 50

贷:所得税费用——当期所得税费用 50

借:所得税费用——当期所得税费用 1461.7

贷:应交税费——应交所得税 1461.7

(8)2019年12月31日,华泰公司结转“所得税费用”科目1350万元[业务(7)1411.7-61.7],做如下会计分录:

借:本年利润 1350

贷:所得税费用——当期所得税费用 1411.7

——递延所得税费用 -61.70

(9)2019年12月31日,华泰公司结转全年净利润33700万元[全年利润总额44000-全年应交所得税,即当期所得税费用10411.7+转入其他综合收益的所得税费用50-递延所得税费用(-61.7)],做如下会计分录:

借:本年利润 33700

贷:利润分配——未分配利润 33700

(10)2019年12月31日,华泰公司就上述债券投资业务进行登账、结账,将其余额、发生额在财务报表上列示如下(不考虑其他经济业务):

①资产负债表填报情况:“其他债权投资”项目列示52000万元,“应收利息”项目列示2800万元,“应交税费”项目(就应交所得税而言)列示1461.70元,“递延所得税负债”项目列示234.06万元,“其他综合收益”科目列示1037.27万元,“未分配利润”项目列示33700万元,“货币资金”项目略。

②利润表填报情况:“利润总额”项目列示44000万元,“所得税费用”项目列示10300万元[1~11月8950+业务(7)1461.7-50-61.7],“净利润”项目列示33700万元;在“将重分类进损益的其他综合收益”类下“其他债权投资公允价值变动损益”项目列示887.27万元[业务(4)1183.03-业务(7)295.76],“其他债权投资信用减值准备”项目列示150万元[业务(5)200-业务(7)50],“综合收益总额”项目列示34737.27万元(净利润33700+公允价值变动损益887.27+信用减值准备150)。

(11)2020年1月1日,华泰公司收到鸿祥公司债券利息2800万元做如下会计分录:

借:银行存款 2800

贷:应收利息 2800

(12)2020年1月14日,华泰公司上交上年应交所得税1461.7万元(假定没有其他税费)做如下会计分录:

借:应交税费——应交所得税 1461.7

贷:银行存款 1461.7

(13)2020年1月31日,华泰公司当月实现利润总额3700万元(没有鸿祥公司债券投资收益),确定纳税所得为6500万元(1月份利润总额3700+2020年1月1日华泰公司实际收到的鸿祥公司债券利息收益2800),计算应交所得税1625万元做如下会计分录(假定没有其他经济业务):

借:所得税费用——当期所得税费用 1625

贷:应交税费——应交所得税 1625

(14)2020年2月12日,华泰公司上交上月应交所得税1625万元(不考虑其他税费)做如下会计分录:

借:应交税费——应交所得税 1625

贷:银行存款 1625

(15)2020年2月29日,华泰公司当月实现利润总额3650万元,计算应交所得税912.5万元(3650×25%)做如下会计分录(不考虑其他纳税业务):

借:所得税费用——当期所得税费用 912.5

贷:应交税费——应交所得税 912.5

(16)2020年3月12日,华泰公司上交上月应交所得税912.5万元(不考虑其他税费)做如下会计分录:

借:应交税费——应交所得税 912.5

贷:银行存款 912.5

(17)2020年3月30日,华泰公司预测鸿祥公司“煤电联运”项目因政府调整产业结构达不到预期效果,债权工具信用风险会逐渐增加,决定将持有鸿翔公司全部债券以51126.97万元净价予以出售,当日收款存入银行。查阅“其他债权投资”明细账户余额情况是:“成本”明细账户借方余额50000万元[业务(1)],“公允价值变动”账户借方余额1183.03万元[业务(4)],“利息调整”账户借方余额816.97万元[业务(1)1063.78-业务(3)];再查阅“其他综合收益”明细账户余额情况是:“其他债权投资公允价值变动(涨价)”明细账户贷方余额1183.03万元[业务(4)涨价1183.03],“信用减值准备”账户贷方余额200万元[业务(5)计提数]。华泰公司做如下会计分录:

借:银行存款 51126.97

其他综合收益——信用减值准备 200

——其他债权投资公允价值变动 1183.03

贷:其他债权投资——本金 50000

——公允价值变动 1183.03

——利息调整 816.97

投资收益 510

(18)2020年3月31日,华泰公司转销“递延所得税负债”科目贷方余额234.06万元[业务(7)295.76-业务(7)61.7],及纳税调整时“其他综合收益——信用减值准备”借方余额50万元。做如下会计分录:

借:递延所得税负债 234.06

所得税费用——递延所得税费用 61.7

贷:其他综合收益——其他债权投资公允价值变动(递延) 295.76

借:所得税费用 50

贷:其他综合收益——信用减值准备 50

(19)2020年3月31日,华泰公司当月实现利润总额3990万元(含鸿祥公司债券“投资收益”510万元)。华泰公司要处理以下两项业务:

①2020年3月31日,税务机关确定鸿祥公司债券纳税所得=2020年3月30日债券处置净收益(净款)51126.97-2018年12月31日初始确认金额为51063.78(买价51000+交易费用63.78)=63.19(万元)

②确定2020年3月纳税所得为3543.19万元(2月份利润总额3990-鸿祥公司债券处置收益510+税务机关确定的鸿祥公司债券纳税所得63.19),计算应交所得税885.80万元(3543.19×25%),并于当日上交税务局(假定没有其他纳税业务)。2020年3月31日,华泰公司就当月应交所得税和实交所得税做如下会计分录:

借:所得税费用——当期所得税费用 885.80

贷:应交税费——应交所得税 885.80

借:应交税费——应交所得税 885.80

贷:银行存款 885.80

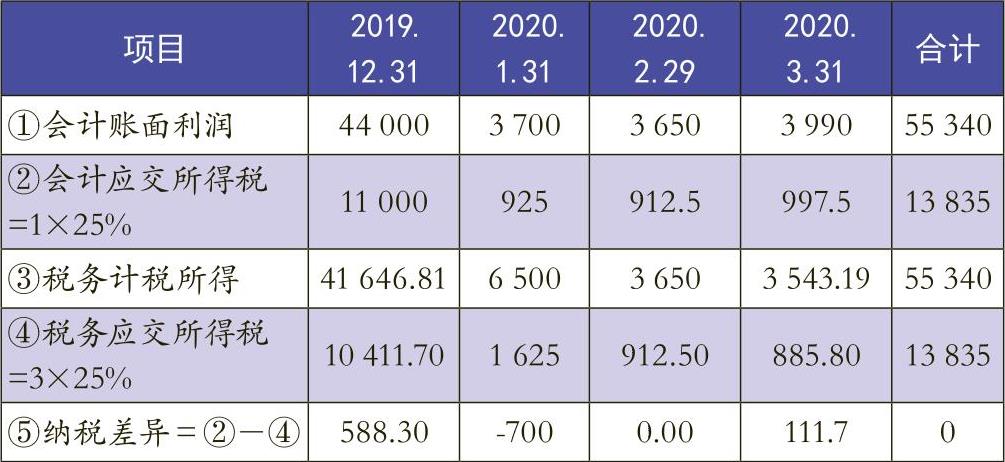

(20)2020年3月31日,华泰公司就鸿祥公司债券投资业务与税务机关进行清算,编制下列“鸿祥公司债券投资业务与税务机关进行清算的工作底稿”(表2)。

从表2可见,2019年12月31日至2020年3月31日,按会计账面利润计算的应交所得税13835万元与税务机关确定的应交所得税13835万元正好相等,符合税务清算要求。

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第19期 > 《财务与会计》2020年第19期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第19期 > 《财务与会计》2020年第19期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号