摘要:

中国石油天然气集团有限公司(以下简称中石油集团)独资设立的上市公司中国石油天然气股份有限公司(以下简称中国石油),于2007年实现了会计一级集中核算,统一了会计科目及辅助核算,建立起“一套账”,报表编制质量和效率均得到大幅提升。目前随着中石油集团共享业务的大规模上线,集团内未上市单位的财务核算现状对共享业务处理的效率及效果产生了一定影响。本文拟剖析共享模式下中石油集团财务核算存在的主要问题,对实现一级集中核算架构进行思考,并对现有FMIS系统(财务管理信息系统)、共享平台提出优化建议。

一、共享模式下中石油集团财务核算存在的主要问题

集团未上市单位财务基础管理普遍存在着人员及核算两方面问题。人员方面,面临着财务人员严重不足、人员老化现象明显及人员变动频繁等问题。核算方面,则存在财务核算标准化程度低、个性化较多,例如应收内部单位款和应付内部单位款余额不一致,内部往来科目与应收账款、应付账款混用,应付账款——暂估款核销规则错误,以及产品核算、台账核算不规范、会计信息质量不高等问题。具体表现在以下几个方面:

1.账务标准化工作滞后,共享效果不明显。集团未上市单位未实现一级集中核算导...

中国石油天然气集团有限公司(以下简称中石油集团)独资设立的上市公司中国石油天然气股份有限公司(以下简称中国石油),于2007年实现了会计一级集中核算,统一了会计科目及辅助核算,建立起“一套账”,报表编制质量和效率均得到大幅提升。目前随着中石油集团共享业务的大规模上线,集团内未上市单位的财务核算现状对共享业务处理的效率及效果产生了一定影响。本文拟剖析共享模式下中石油集团财务核算存在的主要问题,对实现一级集中核算架构进行思考,并对现有FMIS系统(财务管理信息系统)、共享平台提出优化建议。

一、共享模式下中石油集团财务核算存在的主要问题

集团未上市单位财务基础管理普遍存在着人员及核算两方面问题。人员方面,面临着财务人员严重不足、人员老化现象明显及人员变动频繁等问题。核算方面,则存在财务核算标准化程度低、个性化较多,例如应收内部单位款和应付内部单位款余额不一致,内部往来科目与应收账款、应付账款混用,应付账款——暂估款核销规则错误,以及产品核算、台账核算不规范、会计信息质量不高等问题。具体表现在以下几个方面:

1.账务标准化工作滞后,共享效果不明显。集团未上市单位未实现一级集中核算导致各地区公司报表取数不尽相同,甚至一家地区公司的不同分公司之间取数都不一致,每年决算前期共享中心要消耗大量的人力精力修正各地区公司报表公式,工作量庞大且效率低下。为防止在出具报表时因账务处理错误导致报表校验不通过,每月关账前共享中心都需进行系统的账务检查,由于各地区公司账务核算及报表取数规则不同,相关检查只能由熟悉业务的人员处理,亦或按照会计科目进行专业化分工检查,不符合共享中心岗位分工原则。

2.交易业务无法全部实现自动抵销。一是由于地区公司内部交易业务对应的往来单位所属类别多样,交易平台分别有集团内部交易平台(未上市单位业务)、股份内部交易平台(上市单位业务)、地区公司内部交易模块三个交易平台(模块),且这三个交易平台(模块)数据独立存在和不统一,仅有部分地区公司内部交易能通过系统实现自动抵销,剩余内部交易业务均由地区公司或总部手工完成抵销信息收集、汇总、补录;二是FMIS系统中ERP、EAM(企业资产管理系统)、薪酬集成等集成接口生成的集成凭证无法带出交易类型,影响交易凭证的生成与后续核算;三是共享平台中,未实现地区公司间内部交易的跨系统相互确认,暂时无法生成交易凭证和抵销信息。

3.现有系统无法完全满足财务、税务管理需求。一是HR系统集成中,涉及CMIS(合同管理信息系统)分摊操作的薪酬计提核算业务,FMIS系统暂无法实现集成化处理;二是CMIS模块需要实时分摊操作,造成共享业务辅助核算条数较多,制证工作量大、耗时长;三是FMIS系统中税费核算的辅助台账已无法完全满足税务管理需求;四是共享平台预算模块仅能控制费用要素预算总额,不能实现单位内部上下级控制,无法满足地区公司预算控制的管理需求。

4.表单提报信息量大,用户体验感差。共享平台业务表单需采集地区公司业务人员填报的大量财务信息,通过凭证模板配置实现凭证生成。地区公司提报信息工作量大且效率低下,用户体验感较差。

5.表单无法承载复杂逻辑关系运算。一是共享平台对复杂逻辑关系的业务表单无法进行数据处理和运算;二是共享平台现有表单无法承载“一借多贷”“一张表单生成多张凭证”等复杂凭证的业务场景,地区公司需改变原有核算习惯,通过业务拆单方式运行,影响业务提报和处理效率。

总而言之,未上市单位非一级集中核算不但影响了集团公司报表的整体质量,也削弱了共享中心规模化、集中化、效益化的优势。

二、中石油集团一级集中核算架构的思考

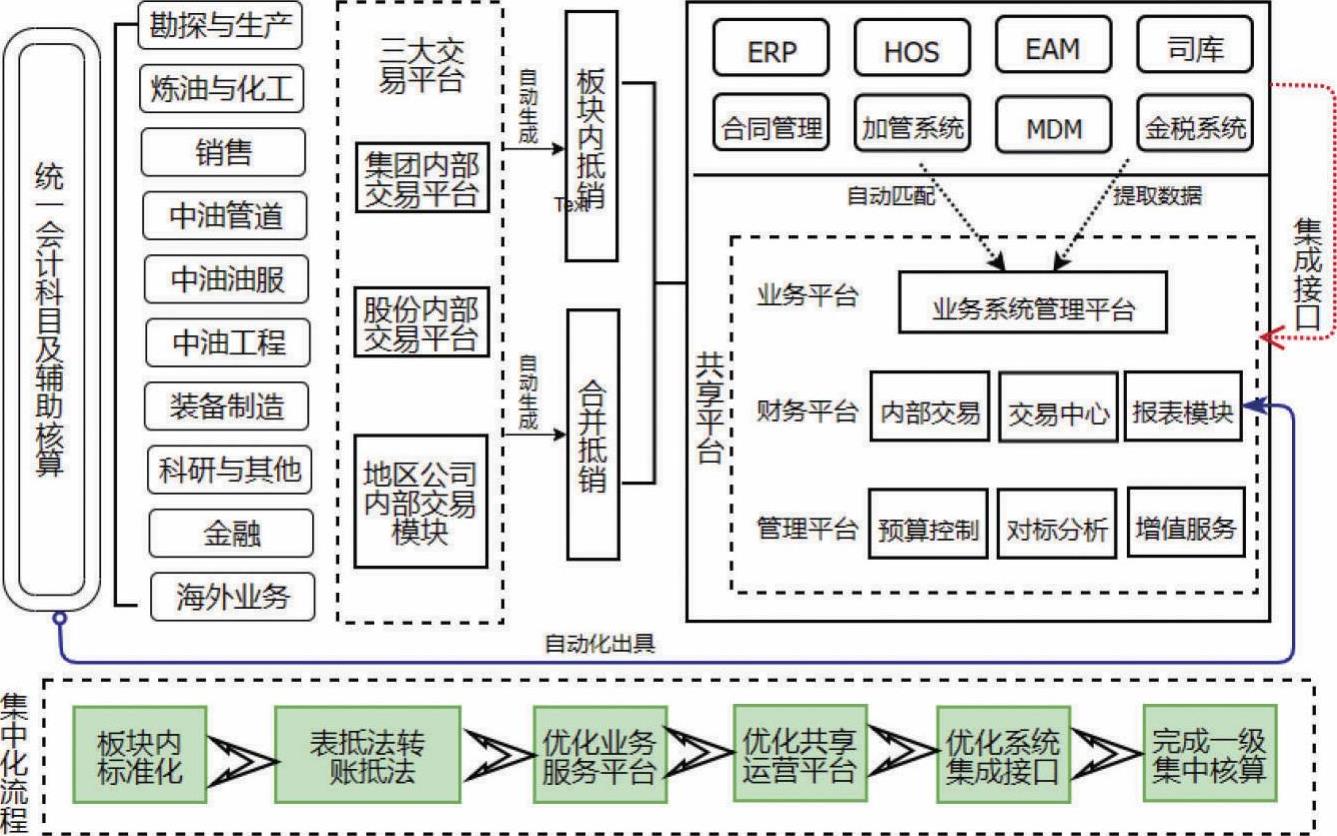

中石油集团一级集中核算架构(见图1)的总体原则是核算标准化、报表自动化,用财务共享的理念迁移报表,提高报表自动化率,提高会计信息质量,推动财务数据反映业务、支持业务,为决策支持提供支撑。

1.满足集团公司“一套账”核算标准。从整体上看,要统一中石油集团、中国石油会计核算体系,实现集团“一套账”核算标准化;统一集团交易平台,包括统一集团内部交易平台、股份内部交易平台、地区公司内部交易模块三个内部交易平台(模块),实现同一平台和跨平台内部交易、内部往来的自动抵销。

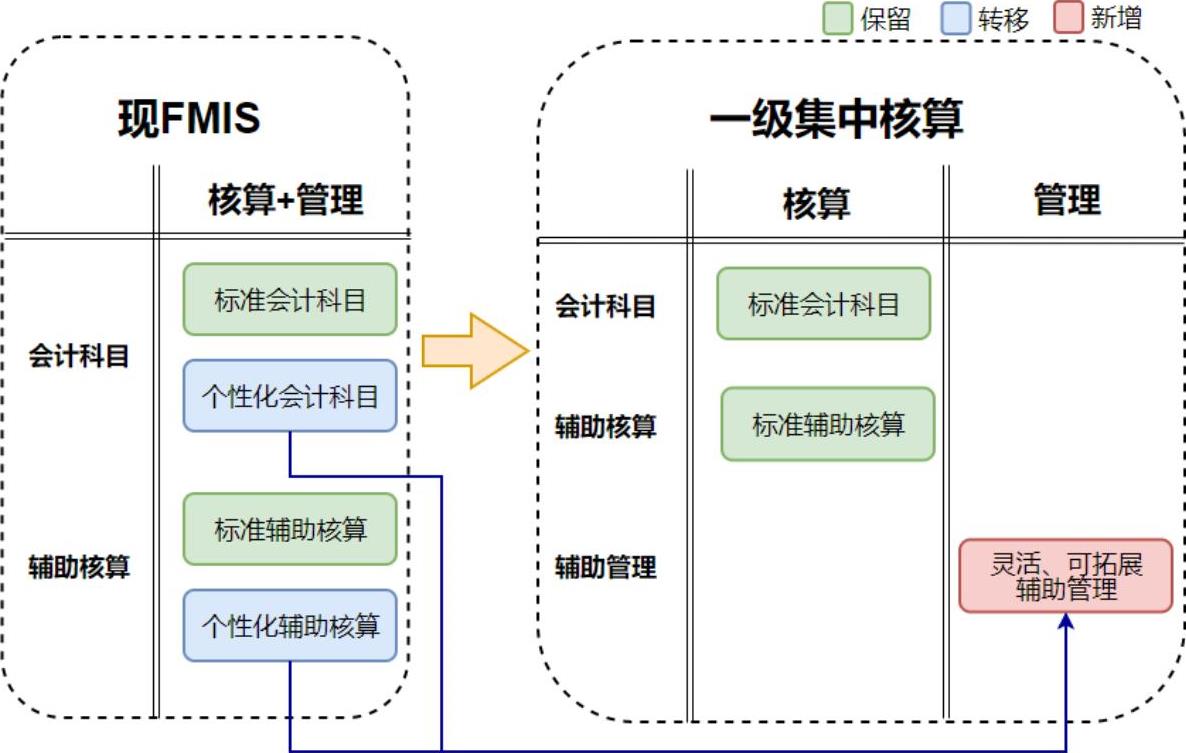

2.推动板块核算标准化(见图2)。首先,按板块梳理各单位会计科目及辅助核算设置情况,查找各单位会计科目差异及台账差异,了解其设置原因,研究各单位不同明细科目是否对一级集中核算产生影响,在一级集中核算的基础上尽量做到会计科目及台账使用一致。此环节可以采取的手段有:保留标准会计科目及辅助核算;转移各单位个性化会计科目及辅助核算;新增灵活、可拓展的辅助管理。其次,要规范会计科目的使用,如内部交易必须通过“应收/应付内部单位款”科目发起内部往来,内部交易损益记入“主营业务收入”“主营业务成本”科目;规范内部存款、内部存入款和短期负息资金、短期负息资金拨款科目的使用场景等;按要求统一进行初始化及新科目的启用,避免各单位初始化不一致。最后,规范辅助核算的使用。

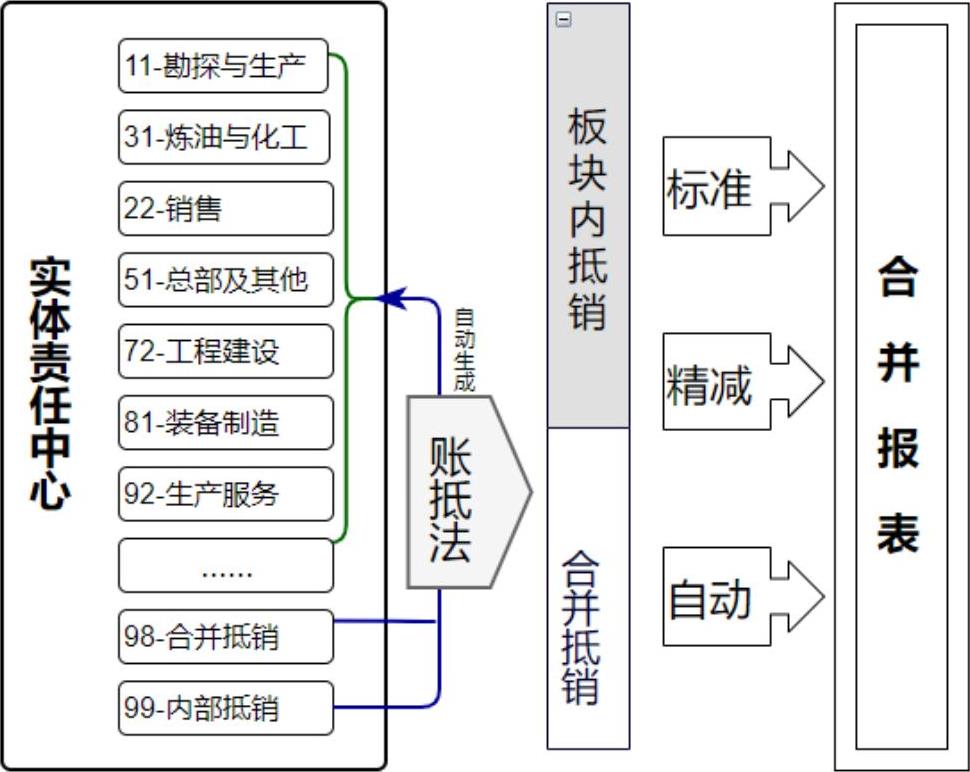

3.推动上市和未上市公司报表统一、精简、标准化、自动化。首先,应分板块设置实体责任中心,不建议所有责任中心均设在同一板块,同步启用合并抵销、内部/汇总抵销板块。其次,需明确抵销交易场景,如长期股权投资与子公司所有者权益的抵销处理、内部债权债务抵销(应收应付内部单位款、内部存款与内部存入款、短期负息资金和短期负息资金拨款、应收应付股利)、拨付所属资金和上级拨入资金的抵销、收入与成本费用抵销、资金类业务抵销并确认少数股东权益和损益等,并将抵销凭证录入相应的抵销责任中心。最后,地区公司内部业务、地区公司与板块之间的业务通过相应的内部抵销责任中心生成各自的合并报表,不同板块间的业务通过合并抵销责任中心生成合并报表,最终实现未上市单位“账抵法”方式出具合并财务报表(见图3)。

三、对现有FMIS系统、共享平台的优化建议

1.优化共享平台内部交易实现方式。针对目前存在的共享平台跨系统无法确认内部交易问题,建议整体考虑优化FMIS系统和共享平台内部交易业务处理方式,实现已纳入共享业务完整处理。

2.重塑共享服务平台。一是共享服务平台应按照使用对象开发子平台,增强用户体验感。其中:业务子平台应基于颗粒化的费用要素,使用非财务语言表单,仅设填单和查询权限,供财务人员和业务人员使用;财务子平台则应重点完善查询和分析功能,表单使用相对复杂的财务语言,仅供财务人员使用。二是统一规范地区公司自制原始凭证格式,实现共享平台表单替代地区公司凭证附件。三是共享服务平台功能上应满足表单复杂逻辑运算、单张表单生成多张凭证、多张表单生成一张凭证等多种凭证生成方式。四是提供表间自动取数、票据自动汇总、分割自动关联、费用自动分摊等多种自动化数据录入和处理方式。五是建议将司库业务处理功能前移至共享服务平台,减少信息重复录入。六是增加表单加密功能,对薪酬、奖金、折旧、利润上转等涉及企业和个人敏感信息的表单,增加保密功能配置。

3.共享平台中添加报表模块功能。目前,已纳入共享的报表业务需向地区公司申请权限,通过地区公司FMIS系统处理,在共享平台中添加报表功能。

4.增加系统间数据提取及自动匹配功能。针对ERP共享审核制证采购应付类业务表单匹配工作量大的问题,应在共享平台中增加系统间数据提取功能,分别从合同、ERP、金税系统中抓取合同信息、ERP入库信息、发票信息、共享ERP发票预制表单信息。同时,增加系统自动匹配功能,提高单据审核和制证效率。

5.优化FMIS与前端多业务系统集成接口。一是搭建业务系统管理平台,对现有ERP系统、司库平台、资产系统、合同管理、加油站管理系统、MDM平台、标准平台、共享平台进行集中化管理。业务系统管理平台可实现集成接口的扩展,同时为地区公司自建系统预留接口,与共享FMIS形成一体化运行模式。二是在共享FMIS中建立预算控制中心,实现前端各业务系统之间预算控制的集中管理。

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第16期 > 《财务与会计》2020年第16期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第16期 > 《财务与会计》2020年第16期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号