《中华人民共和国增值税暂行条例实施细则》(以下简称实施细则)规定,单位或者个体工商户将自产、委托加工或者购进的货物无偿赠送其他单位或者个人,视同销售货物缴纳增值税。《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》附件1《营业税改征增值税试点实施办法》(财税[2016]36号,以下简称36号文件)规定,单位或者个体工商户向其他单位或者个人无偿提供服务(但用于公益事业或者以社会公众为对象的除外),视同销售服务缴纳增值税;单位或者个人向其他单位或者个人无偿转让无形资产或者不动产(但用于公益事业或者以社会公众为对象的除外),视同销售无形资产或者不动产缴纳增值税。

《中华人民共和国企业所得税法实施条例》(以下简称实施条例)第二十五条规定,企业将货物、财产、劳务用于捐赠,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。

虽然两个税种均规定了捐赠业务视同销售征收税收,但两者的视同销售政策上有较大差别。

一、视同销售的范围不同

按照实施细则及36号文件规定,增值税可能涉及视同销售的范围是货物、劳务、服务、无形资产或者不动产;按照实施条例的规定,企业所得税可能涉及视同销售的范围是货物、劳务与财产。两个税种对具体征收对象规定的不尽一致,比如企业所得税上的财产包括了增值税视同销售范围的无形资产与不动产。两者比较可知,增值税与企业所得税有关视同销售范围的不同主要体现在劳务与服务上。

例1:某一般纳税人A于2019年6月取得甲公司股票,取得时支付了银行存款80000元,2020年6月3日A将其持有的甲公司股票直接无偿捐赠给B单位,捐赠当日该股票的市场价值100000元。假设B单位也是企业。A企业对该捐赠行为在增值税处理是否视同销售?该捐赠行为在企业所得税业务处理上是否也要视同销售?

股权分有限责任公司股权与股份公司股票两种。其中,股份公司股票按照是否可在公开市场交易分为上市公司股票与非上市公司股票。按照《中华人民共和国增值税暂行条例》及36号文件的有关规定,企业转让上市公司股票属于转让金融商品(36号文件规定的有价证券)所有权的业务需要缴纳增值税,转让非上市公司股票(包括有限责任公司股权与非上市公司股票)不属于转让金融商品所有权,按照36号文件规定,转让非上市公司股票不属于增值税征收范围。那么,无偿捐赠上市股票要在增值税处理上视同销售缴纳增值税,但无偿捐赠非上市股票(或股权)因不属于增值税的征收范围就不能视同销售。而实施条例对股权转让行为的企业所得税处理,不对股权(或股票)作上述区分,只要是转让股权或股票,均属于企业所得税的财产转让收入,因而无偿捐赠股权在企业所得税的处理上均要视同销售征税。

上例中,要具体分析甲公司是哪种公司类型来适用不同的税收政策。在增值税处理上,若甲公司是上市公司,则A要计提销项税额6000元(100000×6%)。会计处理时,借记“营业外支出”86000元,贷记“交易性金融资产”或“可供出售金融资产”80000元,同时贷记“应交税费——应交增值税(销项税额)”6000元。若甲公司是非上市公司,则A不需要视同销售。会计账户应该借记“营业外支出”80000元,贷记“交易性金融资产”或“可供出售金融资产”80000元。

在企业所得税处理上,不管甲公司是否为非上市公司,在申报企业所得税时应视同销售作纳税调整,具体是填写“A105010视同销售和房地产开发企业特定业务纳税调整明细表”,在“用于对外捐赠视同销售收入”栏次填入100000元,在“用于对外捐赠视同销售成本”栏次填入80000元。“A105010”表填写完毕后再把数据填入“A105000纳税调整项目明细表”中的“视同销售收入”及“捐赠支出”栏次。

例2:某一般纳税人A于2020年6月无偿为C单位受托加工某产品,C提供原料及主要材料,A按照C的要求制造货物。同期发生同样的加工业务,A需要收取加工费100000元。A企业的无偿加工行为在增值税处理上是否视同销售?该无偿加工行为在企业所得税业务处理上是否也要视同销售?

实施细则规定应该视同销售的范围是货物,36号文件规定应当视同销售的范围是服务、无形资产或不动产。从实施细则及36号文件规定的范围看,加工、修理修配劳务既不属于货物也不属于服务、无形资产或不动产,因而不在增值税实施细则及36号文件规定的视同销售范围内,因而无偿提供加工、修理修配劳务不能视同销售。实施条例规定,加工属于企业所得税法规定的提供劳务,那么无偿提供劳务要视同销售缴纳企业所得税。

例2中A无偿为C加工,增值税上不视同销售,但在企业所得税纳税申报时要视同销售处理,按照例1的方式填写“A105010视同销售和房地产开发企业特定业务纳税调整明细表”,及“A105000纳税调整项目明细表”中的对应栏次。

二、视同销售的条件不同

增值税法对无偿提供服务、无形资产或者不动产区别用途适用不同的税收政策,即无偿提供服务、无形资产或者不动产是否用于公益事业或者以社会公众为对象:若是用于上述用途,则不视同销售;否则要视同销售征税。按照实施条例25条的规定,企业所得税业务处理上则不分用途,纳税人只要将货物、财产、劳务用于捐赠,都应当视同销售。

例3:某从事广告业务的一般纳税人A于2020年8月在市场上免费为D单位做广告,A花费各项成本费用60000元,A做同样的广告需要收取的价款为100000元。A企业为D提供免费广告服务在增值税处理方面是否视同销售?在企业所得税业务处理上是否也要视同销售?

按照增值税暂行条例及36号文件的规定广告服务属于现代服务业,那么在对例3的业务进行增值税申报时,一般情况下(指非用于公益事业或者以社会公众为对象),无偿提供广告服务要视同销售缴纳增值税6000元(100000×6%)。会计处理时,借记“营业外支出”66000元,贷记“存货”或费用科目60000元,同时贷记“应交税费——应交增值税(销项税额)”6000元。但若该广告用于具有公益性事业,则不视同销售。则会计处理为借记“营业外支出”66000元,贷记“存货”或费用科目60000元。

不管该广告是否具有公益性,A公司均要在申报企业所得税时视同销售作纳税调整。具体申报调整方法同前述的例1、例2。

三、收入的确认方式不同

(一)对捐赠视同销售的收入确认不同

增值税业务处理上,发生捐赠行为视同销售的销项税额或应交税额是按照公允价值计提的。公允价按照《中华人民共和国增值税暂行条例》和36号文件的规定,依下列顺序确定销售额:第一,纳税人最近时期同类货物或同类服务的平均销售价格(平均价格);第二,其他纳税人最近时期同类货物或同类服务的平均销售价格(平均价格);第三,按组成计税价格。

其中组成计税价格的公式为:组成计税价格=成本×(1+成本利润率)(成本利润率由国家税务总局确定)。《国家税务总局关于印发〈增值税若干具体问题的规定〉的通知》(国税发[1993]154号)规定,纳税人因无销售价格,按税法规定需组成计税价格确定销售额的,其组价公式中的成本利润率为10%。

企业所得税处理上,企业资产捐赠,均按被移送资产的公允价值确定销售收入(另有规定除外)。所称公允价值,企业所得税法实施条例规定是指按照市场价格确定的价值。

例4:某一般纳税人A于2020年8月将其持有的某货物(适用13%税率)无偿捐给E单位,A取得该货物时的成本为80000元。假设没有最近时期同类货物或同类服务的平均销售价格。假设E单位也是企业。A企业在增值税与企业所得税上是否要视同销售?若要视同销售应怎么确认收入?

由于没有最近时期同类货物或同类服务的平均销售价格,增值税只能按照组成计税价格88000元[80000×(1+10%)]来计提销项税额,销项税额为11440元(88000×13%)。会计处理为,借记“营业外支出”91440元,贷记“存货”80000元,同时贷记“应交税费——应交增值税(销项税额)”11440元。

企业所得税视同销售收入额要参照市场价格确定,并不是按照组成计税价格来确定。按照市场价格确定的收入与组成计税价格取得的金额在大多情况下是不一致的。实务上,可以采用价格评估的方式。

(二)向社会团体实施的股权捐赠视同销售的收入确认不同

企业向公益性社会团体实施的股权捐赠,应按规定视同转让股权。股权转让收入额以企业所捐赠股权取得时的历史成本确定。增值税对捐赠股票视同销售时确认收入按照前述的三种方式顺序依次确定。

例5:某一般纳税人A持有甲上市公司股票,该股票取得时的成本为160000元。2020年9月,A将其中的50%直接无偿捐赠给B单位,若B单位是企业。同期,A将其持有的另外50%在股票市场上出售,获得100000元。A企业在增值税与企业所得税上怎么确认收入?

将成本为80000元的股票无偿捐赠,按照36号文件规定采用纳税人最近时期同类货物或同类服务的平均销售价格(平均价格),按照案例给出的条件,该股票增值税的销售收入应确定为100000元,计提销项税额为6000元(100000×6%)。会计处理为,借记“营业外支出”86000元,贷记“交易性金融资产”或“可供出售金融资产”80000元,同时贷记“应交税费——应交增值税(销项税额)”6000元。

在企业所得税纳税申报时,股票捐赠行为要视同销售,确认收入额为该企业取得时的成本80000元。申报时,收入调整80000元,相应成本调整80000元。按照例1的填写方式“A105010视同销售和房地产开发企业特定业务纳税调整明细表”,及“A105000纳税调整项目明细表”中的对应栏次均填写80000元。

四、视同销售的税收优惠不同

纳税人对外捐赠视同销售后,在企业所得税方面目前视同销售后没有再予以免税的规定,但增值税有视同销售后再予以免税的规定。

在某些情况下,增值税对捐赠行为有免税特殊性优惠。如:对单位或者个体工商户将自产、委托加工或购买的货物通过公益性社会组织、县级及以上人民政府及其组成部门和直属机构,或直接无偿捐赠给目标脱贫地区的单位和个人,免征增值税。单位和个体工商户将自产、委托加工或购买的货物,通过公益性社会组织和县级以上人民政府及其部门等国家机关,或者直接向承担疫情防治任务的医院,无偿捐赠用于应对新型冠状病毒感染的肺炎疫情的,免征增值税。

享受捐赠免税政策的需要同时符合以下条件:一是只限于捐赠货物,不包括无偿提供服务、无形资产或者不动产。二是捐赠途径需通过公益性社会组织和县级以上人民政府及其部门等国家机关,或者特定单位。此类特定单位有专一性:享受扶贫免税的为目标脱贫地区的单位和个人;向新冠肺炎捐赠的为承担疫情防治任务的医院。三是不得开具增值税专用发票。四是免税政策都有一个执行期。无偿捐赠给目标脱贫地区的政策执行期为2019年1月1日至2022年12月31日;无偿捐赠用于应对新冠肺炎疫情的政策执行期为2020年1月1日起,截止日期视疫情情况另行公告。

五、税会差异不同

由于纳税人产生了增值税纳税义务,会计上应贷记“应交税费——应交增值税(销项税额)”。在填写增值税纳税申报表时,直接自应交税费的账户取数填入增值税纳税申报表的销项税额栏次。从销项税额的角度看税会没有差异,应交税费——应交增值税的“销项税额”专栏与申报表对应栏次相符。从销售额的角度看,无偿捐赠行为会计账户没有记载收入,增值税申报表需要在相关栏次填入销售额,税会存在明显的差异。视同销售业务在企业所得税申报时,会计账上并没有收入,在申报企业所得税时就需要专门的纳税调整来解决税会差异。

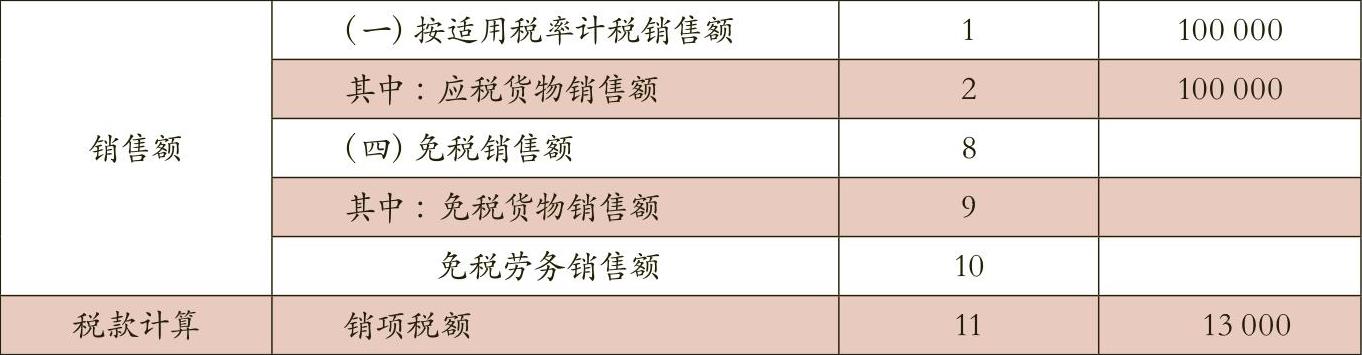

例6:2020年8月,某一般纳税人A将其持有的某货物(适用13%税率)无偿捐给F单位,该货物取得时的成本为80000元,最近时期同类货物市场价值为100000元。该A企业视同销售应该怎样填写增值税申报表与企业所得税申报表?

针对该业务,A要计提销项税额13000元(100000×13%)。会计处理时,借记“营业外支出”93000元,贷记“存货”80000元,同时贷记“应交税费——应交增值税(销项税额)”13000元。

增值税处理上,把视同销售部分最近时期同类货物100000元填入“按适用税率计税销售额”“应税货物销售额”,填写纳税人本期按一般计税方法计算缴纳增值税的销售额,由于本例只有一笔业务所以“按适用税率计税销售额”与“应税货物销售额”相等(见表1)。

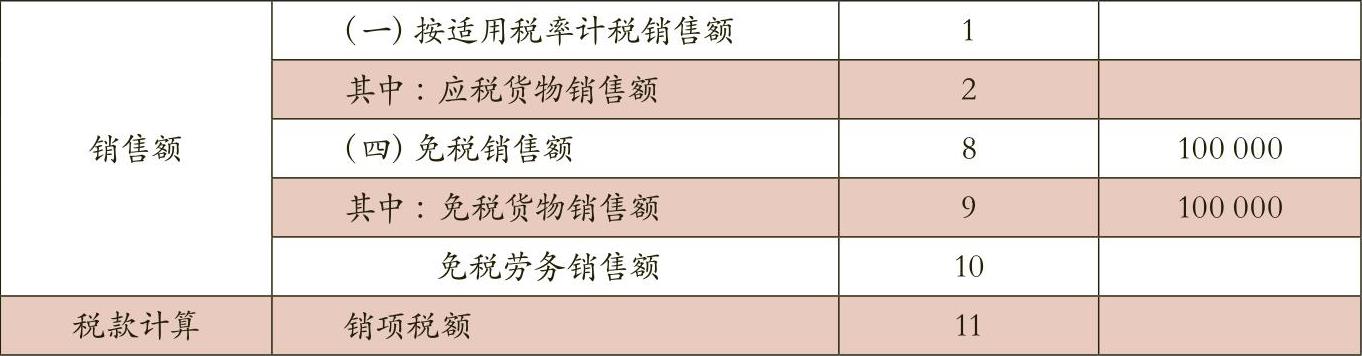

假如本例中的货物捐赠符合免税条件,那么就在免税销售额中与免税货物销售额中分别填写100000元,销项税额栏不填(见表2)。两种情况销项税额数据与会计账户处理一致,但销售额数据与会计账户处理不一致。

在企业所得税处理时,填写“A105010视同销售和房地产开发企业特定业务纳税调整明细表”,分别在该表“用于对外捐赠视同销售收入”“用于对外捐赠视同销售成本”栏次填写100000元、80000元。然后再填入“A105000纳税调整项目明细表”相应栏次。申报表的数据与会计账户处理差异通过上述填写来调整(见表3)。

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第16期 > 《财务与会计》2020年第16期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第16期 > 《财务与会计》2020年第16期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号