合并报表编制是一项复杂繁琐的工作,处置对子公司投资等特殊交易在合并报表的会计处理尤其复杂。本文重点讨论一次交易处置对子公司部分长期股权投资而丧失控制权的情形的合并报表编制方法,希冀对实务工作者有所帮助。

一、现有关于处置对子公司部分长期股权投资会计处理的局限性

会计准则关于处置对子公司部分长期股权投资会计处理的思路是,用交易对价即公允价值卖掉持有的对子公司全部长期股权投资,再以公允价值将剩余长期股权投资买回。该交易在合并报表中形成的投资收益为:(处置子公司股权获得的对价+剩余股权的公允价值)-按权益法核算的持有子公司全部长期股权投资的账面价值。在合并报表中持有子公司的长期股权投资已被抵销,按权益法核算的持有子公司全部长期股权投资的账面价值=商誉+自购买日开始持续计算的子公司净资产账面价值份额。

现有的相关教科书(如2019年注册会计师统一考试辅导教材《会计》)基本按照会计准则的相关规定重点介绍了合并报表如何终止确认相关会计要素;该交易在合并报表中对损益的影响。对于合并程序,以及该交易个别报表与合并报表的联系,没有进行详细介绍。会计准则和教科书关于该交易的潜在思路是,假设个别报表尚未处置对子公司长期股权投资,先编制合并报表,然后在合并报表中处置对子公司长期股权投资。而现实情况则刚好相反,作为合并报表编制基础的个别报表已经反映了处置对子公司长期股权投资,即个别报表各项目的汇总数据已经是处置之后的数据。实务工作和理论的差异,对会计人员提出了不小的挑战。

二、合并报表编制思路

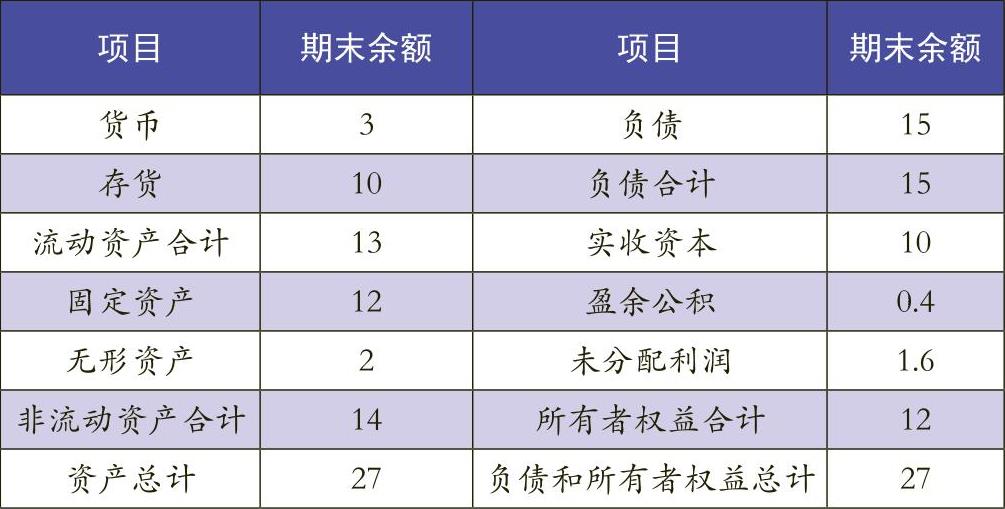

A公司成立于2018年1月1日,实收资本10亿元,其中母公司出资8亿元,甲公司出资1亿元,其他公司①出资1亿元。A公司2019年年末资产负债表显示留存收益2亿元,其中2018年实现净利润0.8亿元,2019年实现净利润1.2亿元,各年度按实现净利润的20%计提盈余公积。A公司自成立以来从未分配利润,其2019年资产负债表如表1所示。

甲公司成立于2017年1月1日,实收资本15亿元,其中母公司出资10亿元,其他公司②出资5亿元。甲公司2019年年末留存收益0.4亿元,其中:2017年实现净利润0.04亿元,2018年实现净利润0.14亿元,2019年实现净利润0.22亿元,各年度按实现净利润的20%计提盈余公积。2018年实现净利润中包含对A公司长期股权投资按权益法核算确认投资收益0.08亿元。2019年实现净利润中包含对A公司长期股权投资按权益法核算确认投资收益0.12亿元。甲公司自成立以来,从未分配利润。

母公司成立于2016年1月1日,2019年年末留存收益0.6亿元,各年实现净利润:2016年0.01亿元,2017年0.04亿元,2018年0.2亿元,2019年0.35亿元,各年度按实现净利润的20%计提盈余公积。母公司自成立以来,从未分配利润。

其他公司①和其他公司②为无关联关系第三方。2019年期末,母公司向无关联关系第三方其他公司③转让其持有的对A公司全部长期股权投资,但甲公司对A公司长期股权投资继续持有,对A公司具有重大影响。本次转让,A公司股权评估值为20亿元。

下面按两种思路方法来编制母公司2019年度合并财务报表。

(一)先合并再处置

该方法是先编制合并报表,再在合并报表中处置母公司持有的对A公司长期股权投资。由于合并报表以母公司和子公司个别报表为基础编制,母公司个别报表已经体现了处置A公司股权,在这种思路下不做调整直接在个别报表基础上编制合并报表势必出现错误结果。因此,首先要编制调整分录(单位:亿元,下同),将母公司个别报表还原至未处置A公司股权前状态。

借:长期股权投资 8

投资收益 8

贷:货币资金 16

根据以上调整分录,将母公司个别报表还原至未处置A公司股权前状态之后,按照常规程序编制处置A公司股权前的合并财务报表。在编制合并报表过程中,母公司持有的对A公司长期股权投资要分两次抵销。第一次,将母公司直接持有的按权益法核算调整后的长期股权投资与A公司持续计量的全部所有者权益抵销,另外20%的股权对应所有者权益形成少数股东权益2.4亿元。上述A公司另外20%股权中有一半是母公司通过甲公司间接持有,所以甲公司个别报表中对A公司的长期股权投资也应抵销。由于甲公司个别报表中对A公司长期股权投资本来就是按权益法核算,因此无需调整。第二次,将母公司通过甲公司间接持有的长期股权投资与少数股东权益抵销,即抵销通过甲公司间接持有的长期股权投资的同时,冲减第一次抵销多计的少数股东权益。

按照教科书的思路,A公司全部股权的公允价值为20亿元,合并报表中将母公司直接和间接持有的A公司股权按公允价值全部处置。母公司直接持有A公司80%股权,公允价值为16亿元,通过甲公司间接持有A公司10%股权,公允价值为2亿元。处置A公司股权收到的对价分为两部分:第一部分是处置母公司直接持有股权的对价16亿元货币资金;第二部分是以2亿元公允价值处置通过甲公司间接持有的股权,再以相同公允价值买回来的长期股权投资。合并报表中,母公司直接和间接持有的对A公司长期股权投资已抵销,在合并报表中处置的是A公司持续计算的净资产份额加商誉(本案例无商誉)。本案例A公司2019年年末总资产为27亿元,负债为15亿元,其持续计算的净资产为12亿元,直接和间接归属于母公司的份额为90%,即10.8亿元,少数股东权益占10%,即1.2亿元。因此,合并报表中处置对A公司长期股权投资时确认投资收益7.2亿元,即收到的对价18亿元与A公司持续计算净资产份额10.8亿元之差。以上会计处理分录如下:

借:货币资金 16

长期股权投资 2

负债 15

少数股东权益 1.2

贷:货币资金 3

存货 10

固定资产 12

无形资产 2

投资收益 7.2

根据上述分录调整合并报表相关项目后,即编制完成处置对A公司长期股权投资后的合并报表。

(二)先处置再合并

这种方法更接近编制合并报表的实际情况。因为实务中作为合并报表编制基础的个别报表已经是处置股权后编制的个别报表。既然是先处置再合并,合并报表编制工作底稿中不应包含A公司个别报表数据,在此基础上过入调整抵销分录相关项目数据。需要说明的是,A公司期初至处置日的收入、成本费用、利润等项目仍应纳入合并利润表。

母公司个别报表对其直接持有的A公司长期股权投资按成本法核算,账面价值为8亿元,本次处置对价16亿元,所以母公司个别报表中本次处置交易的投资收益为8亿元,即交易对价减去按成本法核算的长期股权投资账面价值。在合并报表编制过程中,母公司就处置对A公司长期股权投资交易应有以下四项调整工作(甲公司个别报表中对A公司长期股权投资本来就是按权益法核算,无需调整):

第一项调整,需在合并报表中冲减母公司个别报表多确认的长期股权投资处置收益1.6亿元,同时按权益法核算确认母公司直接持有的对A公司长期股权投资的历史和当期投资收益。因为母公司个别报表处置对A公司长期股权投资的成本是按成本法核算的长期股权投资账面价值8亿元,而准则要求的合并报表中处置成本是子公司持续计算的净资产份额加上商誉,即按权益法核算的长期股权投资账面价值9.6亿元,较个别报表多1.6亿元,为按权益法核算的长期股权投资账面价值包含的损益调整1.6亿元,其中2018年确认投资收益0.64亿元(0.8×80%),2019年确认投资收益0.96亿元(1.2×80%),因此需要在合并报表中冲减母公司个别报表多确认的处置收益1.6亿元。编制如下调整分录:

借:投资收益 1.6

贷:年初未分配利润 0.64

投资收益 0.96

按照先卖后并的思路,合并工作底稿中没有包含A公司财务报表相关项目数据,但期初至处置日,A公司的个别利润表相关项目应并入合并报表。

第二项调整,直接持有的对A公司长期股权投资按权益法确认的投资收益与A公司利润表相关项目抵销,以使合并报表包含当期A公司的经营成果。编制如下分录:

借:投资收益 0.96

成本费用等项目

少数股东损益 0.24

贷:营业收入等项目

以上分录形成的0.24亿元少数股东损益中,包含通过甲公司间接持有的对A公司长期股权投资应享有的份额0.12亿元。从合并报表整体看,甲公司应享有的份额最终归属于母公司,不视为少数股东损益,应与甲公司个别报表按权益法确认的投资收益抵销。编制如下分录:

借:投资收益0.12

贷:少数股东损益0.12

第三项调整,将A公司经营成果与其利润分配有关项目予以抵销。编制如下分录:

借:年初未分配利润 0.64

营业收入等项目

贷:成本费用等项目

提取盈余公积 0.24

年末未分配利润 1.6

第四项调整,将甲公司个别报表对A公司长期股权投资账面价值调至处置时的公允价值,即按照教科书的介绍,将甲公司持有的对A公司长期股权投资以公允价值卖掉,再以公允价值买回,差额确认为处置收益。编制以下分录:

借:长期股权投资 0.8

贷:投资收益 0.8

母公司个别报表处置的投资收益为8亿元,第一项调整调减投资收益1.6亿元,也即处置直接持有的对A公司长期股权投资的投资收益调整至6.4亿元,第四项调整确认继续持有的甲公司对A公司长期股权投资的处置收益0.8亿元。因此,处置直接和间接持有的股权的投资收益合计7.2亿元,与第一种方法的结果相同。第二和第三项调整作为过渡分录,将A公司经营成果和有关A公司的留存收益还原至合并报表。

将以上分录过入合并报表工作底稿,并据以编制合并报表,与第一种方法的编制结果一致。

三、两种编制方法的总结

先合并再处置的思路是将母公司个别报表中已处置对A公司长期股权投资的交易冲回,将A公司个别报表全部项目过入合并报表工作底稿,在合并报表中处置对A公司长期股权投资。该方法在连续编制合并报表的常规程序基础上,需要编制两个调整抵销分录:一是冲回母公司个别报表中已反映的处置A公司股权交易,将母公司个别报表调整至处置前状态;二是在合并报表中,以公允价值为对价处置A公司资产、负债和少数股东权益等要素。

先处置再合并的思路是接受母公司个别报表已处置对A公司长期股权投资的事实,A公司个别报表的全部项目不过入合并报表工作底稿,通过调整抵销分录消除个别报表与合并报表处置损益的差异,同时通过调整抵销分录,在合并利润表中还原A公司经营成果。该思路下需要编制四个调整抵销分录:一是在合并报表中按权益法确认直接持有对A公司长期股权投资历史和当期投资收益,同时冲减个别报表与合并报表处置损益的差异;二是将直接和间接持有A公司长期股权投资确认的当期损益与A公司利润表相关项目抵销,以使合并报表反映当期A公司的经营成果;三是将A公司经营成果与其利润分配有关项目予以抵销;四是将甲公司持有的对A公司长期股权投资按权益法核算的账面价值调整至处置时公允价值,差额作为处置损益计入投资收益。

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第16期 > 《财务与会计》2020年第16期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第16期 > 《财务与会计》2020年第16期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号