摘要:

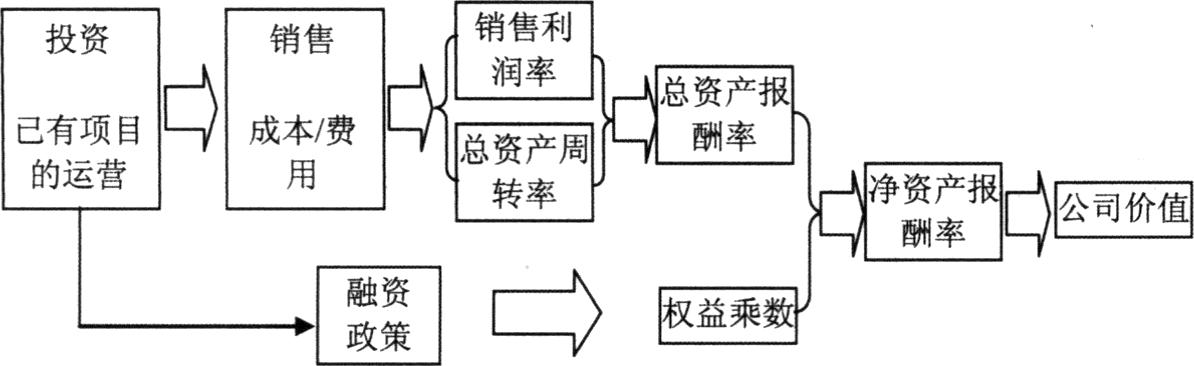

正如我们曾经讨论过的那样,企业存在的终极目的是为其出资人创造价值,而要为出资人创造价值就必须创造出相对较高的投资报酬率。不仅如此,企业创造的增量投资报酬还应超过它所承担的增量风险。仅从字面上看,投资政策或投资决策与投资报酬率和企业的价值创造有着不可或缺的联系。按照杜邦分解原理,投资报酬率决定于销售净利润率或企业的市场竞争能力、成本控制能力,决定于总资产周转率或投资效率、长期资产的运营效率,决定于融资政策或资本结构等。显然,企业的投资决策深刻影响着销售净利润率、总资产周转率和融资政策。那么,投资者该如何分析投资政策对企业财务业绩的影响,进而理解投资与财务业绩、公司价值决定之间的关系呢?基本的分析框架与分析工具

投资对企业财务绩效的影响(如图1所示)主要表现在以下几方面:

第一,投资对销售的影响。首先,不考虑新增投资对已有项目的影响时,新投资形成的项目可能会增加销售(当然也可能减少,这里以增加为例展开分析)。这种增加可能源于两个方面:新项目无疑会增加销售量,或因为向市场供应了更高质量的产品而提高了销售价格。当新上项目单位投资创造的销售收入超过已有项目并且其他情况不变时,总资产...

正如我们曾经讨论过的那样,企业存在的终极目的是为其出资人创造价值,而要为出资人创造价值就必须创造出相对较高的投资报酬率。不仅如此,企业创造的增量投资报酬还应超过它所承担的增量风险。仅从字面上看,投资政策或投资决策与投资报酬率和企业的价值创造有着不可或缺的联系。按照杜邦分解原理,投资报酬率决定于销售净利润率或企业的市场竞争能力、成本控制能力,决定于总资产周转率或投资效率、长期资产的运营效率,决定于融资政策或资本结构等。显然,企业的投资决策深刻影响着销售净利润率、总资产周转率和融资政策。那么,投资者该如何分析投资政策对企业财务业绩的影响,进而理解投资与财务业绩、公司价值决定之间的关系呢?基本的分析框架与分析工具

投资对企业财务绩效的影响(如图1所示)主要表现在以下几方面:

第一,投资对销售的影响。首先,不考虑新增投资对已有项目的影响时,新投资形成的项目可能会增加销售(当然也可能减少,这里以增加为例展开分析)。这种增加可能源于两个方面:新项目无疑会增加销售量,或因为向市场供应了更高质量的产品而提高了销售价格。当新上项目单位投资创造的销售收入超过已有项目并且其他情况不变时,总资产周转率会提高,从而有助于提高企业的财务绩效。其次,新上项目可能会影响到已有项目的销售。如彩电生产企业向市场推出新的彩电产品时,可能会导致老产品的客户转而消费新的产品,从而导致新项目分流已有项目的客户资源。再如新产品使得已有产品的使用更为便利时,又有可能刺激消费者对已有产品的需求,从而带来新的销售机会。前者无疑会降低原有资产的周转率,而后者可能会提高原有资产的周转率,从而影响企业的投资报酬率和综合财务绩效。

第二,投资对成本费用的影响。同投资对销售的影响一样,投资形成的新项目可能会消耗更少的材料、人工等资源,也有可能因为规模的扩大,对材料等资源的采购量增加,导致更高的采购折扣,从而降低资源的价格。当新上项目单位销售额所消耗的资源下降时,新项目将具有更高的销售利润率,在其他情况不变时,会提高投资报酬率和综合财务绩效。新投资形成的项目也有可能会影响到已有项目的成本与费用。如新上项目与已有项目共享某些未充分利用的公共资源,从而在更大范围内分摊这些公共资源的成本,将会降低单位销售额的成本费用率;但如果新上项目与已有项目竞争某些稀缺的公共资源时,则有可能导致已有项目单位销售额的成本费用水平上升。新上项目对已有项目成本费用的影响,无疑也会影响已有项目的销售利润率,从而影响企业的投资报酬率与企业价值。

我们可以从两个方面来评估这一方法的科学性。其一,这一方法的假设是投资项目投产后已有项目的投资报酬率不变,而这一假设与学术界对企业投资报酬率服从随机游走的假设是一致的。其二,新项目与已有项目以资产为权重的加权平均投资报酬率即次年的投资报酬率,这一关系表明基于上述假设测算出的新增项目的增量报酬率是有逻辑基础的。基于同样的道理,我们也可以大致推断出已有项目与新增项目的资产周转率、销售净利润率。接下来笔者将以苏宁电器为例讨论这一分析框架和分析方法的应用。

苏宁电器的扩张对财务绩效的影响

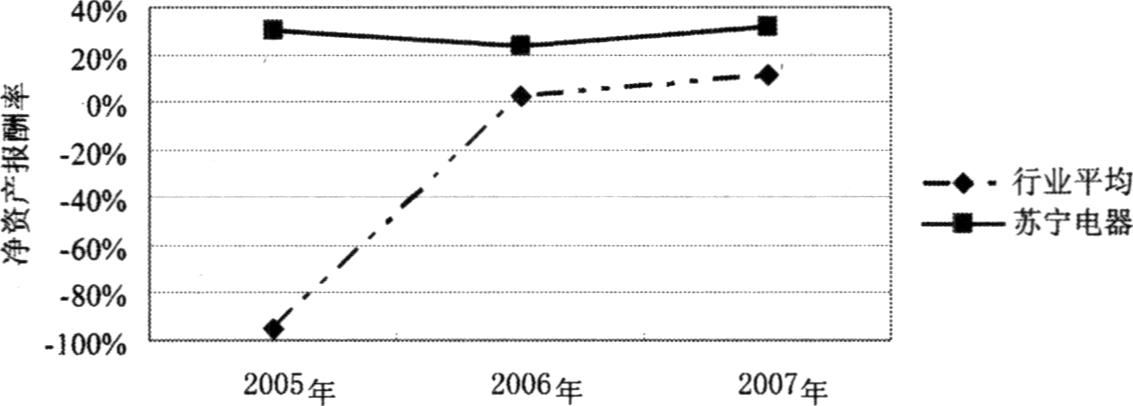

苏宁电器曾被中国社会科学院工业经济研究所评为中国最具竞争力的零售业上市公司,还曾被英国投资者关系(Investor Relationship,IR)评为中国非国有企业中的最佳公司管治(公司治理),图2所示的数据也大致能说明这一点。

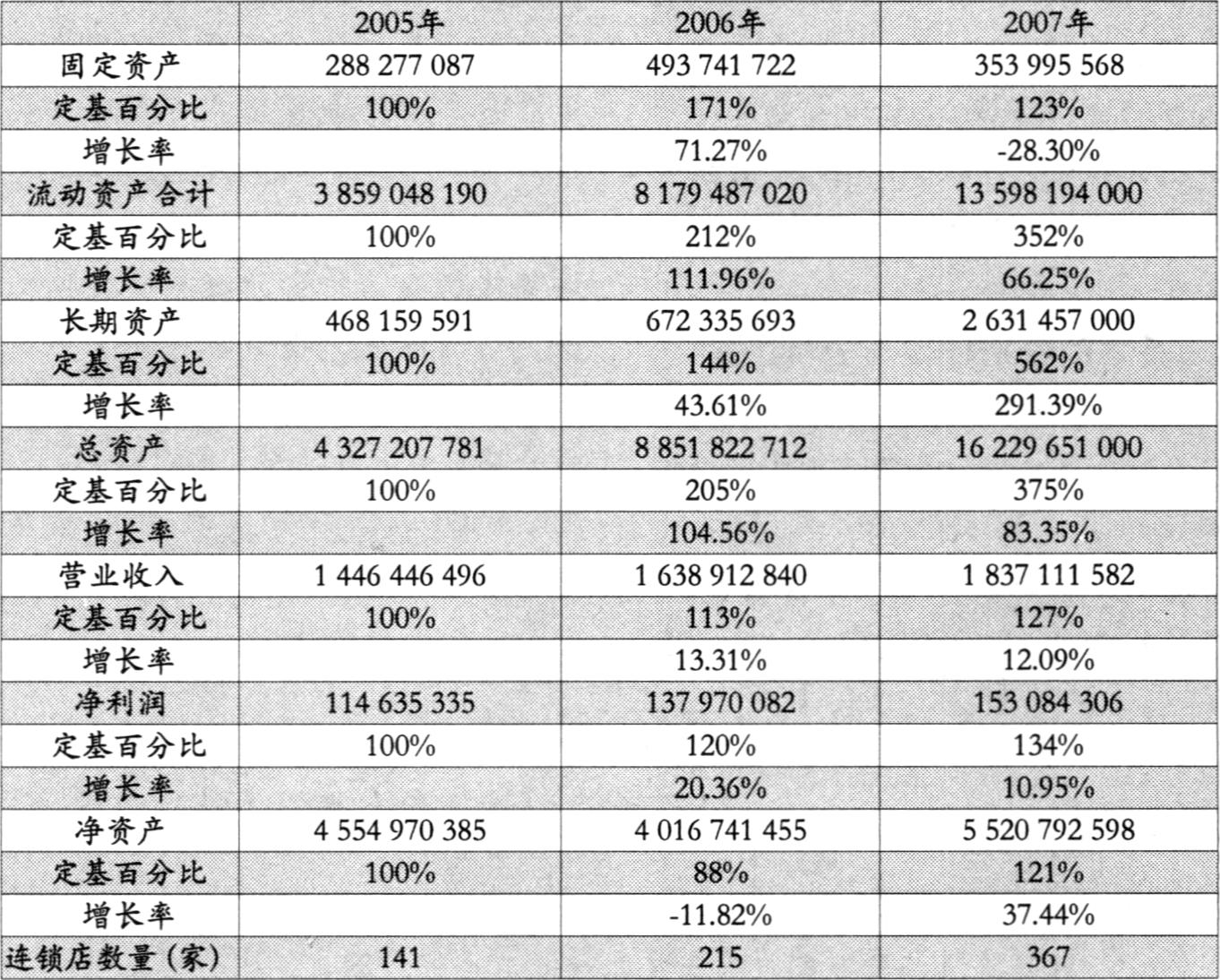

苏宁电器过去三年的净资产报酬率分别达到30.09%、23.53%和31.55%,远高于整个零售业上市公司的平均业绩水平,也是沪深两市公司同期平均净资产报酬率的十余倍!除业绩优异之外,苏宁电器最近三年还呈现出迅猛扩张与成长的发展态势。从表1中主要规模变量的定基百分比可以看到,随着苏宁的扩张,其2007年年末的总资产、营业收入、净利润分别是2005年的3.75、1.27和1.34倍。苏宁电器连锁加盟店数量也从2005年的141家增加到2006年年末的215家、2007年年末的367家。截至2008年6月,苏宁电器已经在全国29个省、直辖市和自治区,150多个地级以上城市拥有近700家连锁店。

我们该如何解读苏宁电器的快速扩张对其财务业绩的影响?为了将分析的视角聚焦到投资政策对财务绩效的影响,笔者以苏宁电器2007年相对于2006年的增长为例展开分析。

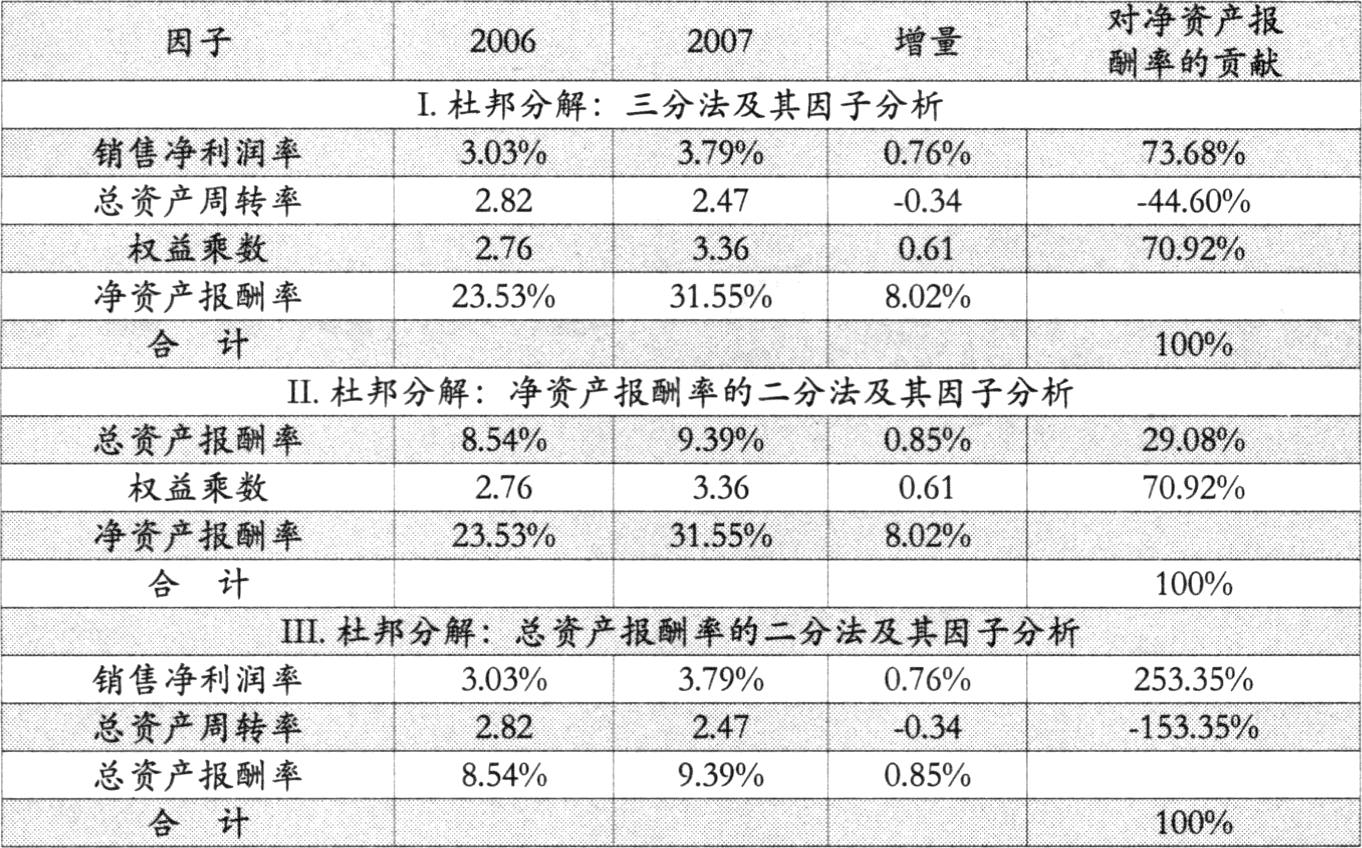

如表2所示,苏宁电器的净资产报酬率从2006年的23.53%增加到2007年的31.55%,增幅达8.02%,根据杜邦分解的三因素分析法和财务分析的因子分析技术,我们可以用销售净利润率、总资产周转率和权益乘数的变化来解释苏宁电器财务业绩的变化。根据表2的第Ⅰ部分,销售净利润率的增长可以解释苏宁电器净资产报酬率大幅增长的73.68%。根据表2的第Ⅱ部分,将净资产报酬率分解为总资产报酬率与权益乘数,那么总资产报酬率可以解释净资产报酬率增长的29.08%。根据表2的第Ⅲ部分,总资产报酬率从2006年的8.54%增长到9.39%的唯一原因是销售净利润率的增长。

按照本文第一部分中介绍的分析技术可计算得出苏宁电器新增项目与已有项目的总资产报酬率、销售净利润率和资产周转率(见表3)。从表中数据可以看出,苏宁电器新增项目平均的销售净利润率约为5.04%,远高于其已有项目3.03%的销售净利润率,而苏宁电器新增项目平均的资产周转率2.06却远小于已有项目2.82的资产周转率。正是由于新增项目具有较高的销售净利润率,才导致其新增项目10.40%的总资产报酬率远高于已有项目8.54%的水平。简言之,苏宁电器2007年的财务业绩较之2006年大幅增长的主要原因在于该公司新增投资形成的资产较之已有资产具有更高的回报,而新增资产相对于已有资产回报更高的原因又主要在于新增资产具有较高的销售利润率。

从财务数据背后看苏宁电器的主要投资活动及其影响

正如我们在此前的讨论中所指出的那样,财务报表分析的功力在表外。为了更深入地理解苏宁电器投资政策对其财务绩效的影响,笔者对2007年度苏宁电器形成盈利能力的投资项目及其对财务绩效的影响分析如下:

1.对物流系统的投资。2007年,苏宁在北京、杭州建设的两个第三代物流中心投入使用。同时,江苏物流配送系统、核心城市周围的三级市场物流平台建设也在紧锣密鼓地进行中。

2.对信息系统的投资。2007年,苏宁电器以流程优化为先导,以应用开发和网络支持为基础,与IBM建立战略合作关系,实施了近百个优化项目,采销管理、客户服务、内部资源整合能力得到有效提升,进一步提高了流程优化与技术开发的专业技能。随着物流系统的逐步投入使用,信息系统与作业流程的持续改进,供应链资源得到了有效整合,包销、买断、专供等形式开始逐步应用,仅此一项,苏宁电器的销售利润率就较上年增长0.57%。

3.对自营店面的投资。2007年新开业店面152家,其中苏宁投资10.5亿元购买了近10万平方米的自营店面。随着店面数增长,对苏宁电器财务绩效的影响显现于这样几个方面:其一,规模扩大使得苏宁获得了相对于供应商而言更强的谈判能力,这有助于降低采购价格,获得更高的销售毛利。其二,同城店面由2006年的3.9家提升到2007年的4.2家,同一城市内的固定费用得到更有效的分摊;物流和信息平台的整合,进一步加强了物流半径辐射区域范围内各公司的资源共享,仅公司销售费用率、管理费用率两项就同比下降了1.44%。其三,自营店面节约了大量租金,仅此一项节约的租金约占销售收入的0.11%。

简言之,苏宁电器投入使用的投资项目相对于已有项目而言,或具有更高的销售利润率,或提高了已有项目的销售净利润率,这是导致2007年该公司净资产报酬率大幅上升的主要原因。这些证据与我们在理论分析和报表分析的结论是一致的。可以预期,随着苏宁电器物流系统、信息系统及自营门店等投资项目更大规模的投入使用,在商业环境不发生重大不利变动的背景下,其财务绩效将有可能进一步提高。

责任编辑 闵超

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2008年第21期 > 财务与会计2008年第21期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2008年第21期 > 财务与会计2008年第21期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号