摘要:

在外汇风险管理中,套期保值的基本做法是:分析未来汇率变动方向与幅度;确认以外币表示的预期现金流量;明确企业面临的风险及其大小;设计避险方案,合理选择避险工具,让两种走势相反的风险相互制约,从而达到保值的目的。在实务中可以根据实际情况设计不同的套期保值策略,这里仅以特定的案例说明不同策略对企业的影响。

VIAPOMINI公司风险对冲策略比较

2003年5月,宣钢拟筹建一套75万吨棒材生产线,项目总投资2.5亿元人民币,其中进口设备由意大利VIA POMINI公司提供,交货时间6个月,报价币种为欧元。为规避欧元升值风险,宣钢按签约当日汇买、汇卖中间价将欧元报价的设备兑换为500万美元,锁定了进口付款成本。与宣钢简单的风险规避策略不同,VIAPOMINI公司首先根据风险管理要求,确定该项设备出口收入的目标值为428万欧元。根据欧元兑美元汇率预期和避险成本的要求,公司先后考虑了三种风险对冲策略:

策略一:远期外汇合约套期保值

自从1999年欧元问世以来,欧元兑美元的长期汇率走出了一个明显的“V”字形,直到2003年年初才开始大幅回升。VIAPOMINI公司的财务主管认为,随着欧洲经济的迅速复苏,欧元兑美元的汇率将继续上扬。如果在未...

在外汇风险管理中,套期保值的基本做法是:分析未来汇率变动方向与幅度;确认以外币表示的预期现金流量;明确企业面临的风险及其大小;设计避险方案,合理选择避险工具,让两种走势相反的风险相互制约,从而达到保值的目的。在实务中可以根据实际情况设计不同的套期保值策略,这里仅以特定的案例说明不同策略对企业的影响。

VIAPOMINI公司风险对冲策略比较

2003年5月,宣钢拟筹建一套75万吨棒材生产线,项目总投资2.5亿元人民币,其中进口设备由意大利VIA POMINI公司提供,交货时间6个月,报价币种为欧元。为规避欧元升值风险,宣钢按签约当日汇买、汇卖中间价将欧元报价的设备兑换为500万美元,锁定了进口付款成本。与宣钢简单的风险规避策略不同,VIAPOMINI公司首先根据风险管理要求,确定该项设备出口收入的目标值为428万欧元。根据欧元兑美元汇率预期和避险成本的要求,公司先后考虑了三种风险对冲策略:

策略一:远期外汇合约套期保值

自从1999年欧元问世以来,欧元兑美元的长期汇率走出了一个明显的“V”字形,直到2003年年初才开始大幅回升。VIAPOMINI公司的财务主管认为,随着欧洲经济的迅速复苏,欧元兑美元的汇率将继续上扬。如果在未来的6个月内欧元兑美元的汇率大幅上升,到时以美元计价的出口货款折成欧元后将无法弥补其出口成本。因此,最简单的避险策略就是通过远期外汇买卖立即锁定成本,即公司与银行签订6个月的买欧元卖美元的远期合约,签约时6个月远期汇率的报价为$1.128/EUR。6个月后公司将收到的500万美元货款按远期合约交割,收到443.26万欧元。这一策略的实质是“锁定”汇率,使公司的应收款成为一种确定性收入,但同时也无法分享到期日若欧元下跌可能带来的好处。

策略二:外汇期权合约套期保值

根据对欧元兑美元汇率走势的分析,该公司财务主管认为,在未来6个月内,由于经济的不确定性,欧元升值与贬值的可能性都存在。为此,公司考虑买入一个标准的欧式外汇期权:欧元买权和美元卖权,期限为6个月,执行价格为$1.15/EUR,期权费为EUR0.01778/$1。这样既能锁定欧元上涨的风险,又能分享欧元下跌的好处。这一策略对公司的影响取决于期权到期时汇率的变化情况。如果6个月后欧元兑美元的汇率高于$1.15/EUR,该公司执行期权,按$1.15/EUR的汇率买欧元卖美元,收到434.78万欧元,扣除期权费8.89万欧元(假设不考虑期权费的时间价值),该项出口的净收入为425.89万欧元。由于期权费较高,最终得到的收入低于目标值428万欧元,因此,这一方案在经济上是不可行的。

策略三:敲出期权与远期外汇合约组合

为解决期权费过高的问题,VIAPOMINI公司转而选择了一个执行价格为$1.15/EUR的敲出期权,即在原先标准期权的基础上增加障碍汇率:$1.1/EUR,如果在期权到期日前市场即期汇率从未跌至该障碍汇率,期权合约得以履约;否则,期权合约自动取消。这一敲出期权的期权费为EUR0.0126/$1,比标准的期权费低29%,从而降低了避险成本。与此同时,VIAPOMINI公司与银行签订了一份远期合约,当欧元的即期汇率跌至$1.1/EUR时,要求卖出远期美元,从而保证在期权失效时公司能够对其风险暴露进行抵补。这一组合策略对公司的影响如下:第一,在6个月内,如果欧元兑美元汇率始终高于$1.15/EUR,那么这项敲出期权就与标准期权一样,VIAPOMINI公司在到期日执行期权,收到434.78万欧元,扣除期权费6.3万欧元,最低可以收到428.48万欧元,这一数额大于公司要求的目标值水平。第二,在6个月内,如果欧元兑美元汇率介于$1.1~$1.15之间,期权处于无价或虚值状态。期权到期时,VIA POMINI公司可按即期汇率买欧元卖美元。第三,在6个月内,如果欧元降至$1.1/EUR,该期权自动失效。VIA POMINI公司随即与银行签订一份买欧元卖美元的远期合约,重新锁定汇率风险。假设这一情况发生在3个月之后,且3个月远期汇率为$1.092/EUR,通过远期市场保值可获得的净收入为457.86万欧元,考虑到期权保险费后的净收入为451.56万欧元,比该公司最初考虑的只使用远期合约的策略要多收入8.3万欧元。

VIA POMINI公司在选择期权策略时主要考虑了两个因素:买入敲出期权相对于标准的看涨期权能节约多少期权费;一旦市场汇率降到障碍价格或障碍价格以下,期权自动失效时,公司是否准备重新锁定风险,所需要的成本是多少。

无论选择哪一种期权策略,对市场走势的判断都是非常重要的。在该例中,买入敲出期权通常是基于这样的市场预期:当欧元兑美元汇率升到$1.15/EUR时,欧元将继续走强;当欧元兑美元汇率跌至$1.1/EUR时,欧元将继续下跌。即使汇率达到$1.1/EUR,期权自动失效,公司也能在更低的价位锁定风险。当然对市场的判断也可能失误,最坏的情况是欧元兑美元汇率下跌至$1.1/EUR后又向上反弹,这样,公司不仅失去了期权,还将在更高的价位面临风险。为防止这种情况发生,VIAPOMINI公司又购买了一份远期外汇合约,重新锁定了风险。

A公司通过“区间远期外汇买卖”规避风险方案

A公司是浙江省一家从事外贸服装生产加工的民营企业,出口收入的币种主要为欧元,签订合同到销售回款的周期约为3个月。2005年3月初,A公司与欧洲客户签订了一批服装供货合同,当时欧元兑美元的汇率为$1.33/EUR,由于未采取避险措施,当公司6月份收回欧元货款时,汇率下跌为$1.23/EUR,账面损失超过7%。

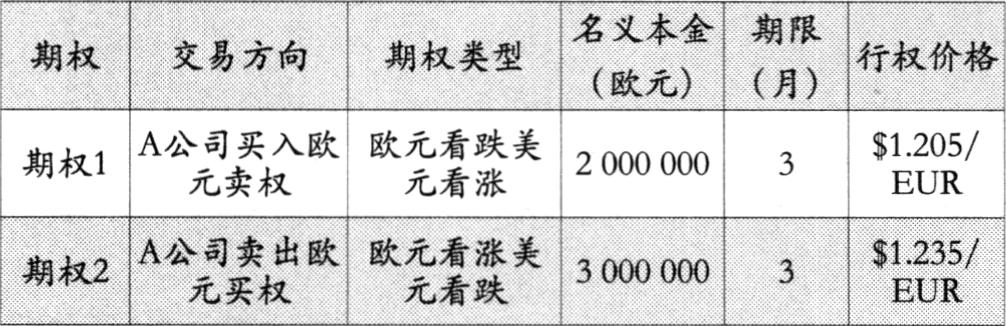

2005年7月末,A公司与进口商签订一笔新的供货合同,签约时的市场即期汇率为$1.2115/EUR。根据汇率走势分析,A公司的避险要求是:①避险比率高于60%;②避险成本为零;③汇率最低锁定水平为$1.2050/EUR。据此,上海浦发银行为A公司设计了“区间远期外汇买卖”避险方案。这一方案的实质是通过买入、卖出各1个期限相同、行权价格(汇率)不同的看涨、看跌期权,将未来汇率锁定在一个区间内。由于两种期权费相互抵消,从而达到了“零成本”避险目标(该期权组合如表1所示)。

根据避险条款和合约到期时的即期汇率,A公司可采取不同的避险策略:①如果到期日的即期汇率低于或等于汇率区间下限$1.205/EUR,A公司可按照该下限以200万欧元为名义本金,卖欧元买美元;②如果到期日的即期汇率处于汇率区间内,A公司可按照交割日的即期汇率卖欧元买美元,买卖金额由企业自行确定;③如果到期日的即期汇率高于或等于汇率区间上限$1.235/EUR,A公司必须按汇率区间上限,以300万欧元为名义本金,卖欧元买美元(损益情况如图1所示)。

在交易执行的3个月内,欧元在小幅反弹后又步入下跌趋势,在交割日当天汇率跌至$1.1950/EUR。根据交易中的相关条款,A公司按$1.205/EUR的汇率卖出了200万欧元,避险净收益为20000美元。

这一避险方案的特点是将美元/欧元汇率锁定在一个区间内,企业在获得一定的汇率保护水平之外,还有一定的空间获取欧元升值的好处,且无任何避险费用支出。这一产品的避险比率为67%(200/300),无期权费且满足企业“零成本”的要求。但这一产品两端交易的名义本金不匹配,“卖出欧元买权”的风险敞口大于“买入欧元卖权”的风险敞口,一旦欧元走强,企业将付出较大的成本。

在外汇风险管理中,利用衍生产品进行套期保值是以两个相反的头寸互相制约。如果有一个“多头头寸”,就要设法产生一个“空头头寸”,反之亦然。在这里,“多头头寸”可以是一个应收账款,或一个期货、期权的买入合约;而“空头头寸”可以是一个应付账款,或一个期货、期权的卖出合约。相对来说,在市场确定的情况下,远期合约是价格比较便宜的套期保值方式,但也丧失了汇率有利变动带来的好处;期权合约在规避风险的同时又可以保留应有的利益,这一特点使其成为企业规避风险的更为合理的套期保值方式。

责任编辑 刘莹

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2008年第21期 > 财务与会计2008年第21期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2008年第21期 > 财务与会计2008年第21期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号