摘要:

2008年1月贵州茅台又上调了茅台酒的出厂价格,平均上调幅度高达20%。由于产品的稀缺特征极为明显,虽然已是多次调价,但茅台酒却依然保持着供不应求的销售局面。凭借良好的品牌及销售支撑,贵州茅台的现金流也非常充裕。从其历年年报来看,自上市以来其现金资产占总资产比重的平均值为47.27%,现金资产占净资产比重的平均值则在68.17%。贵州茅台何以有如此多的现金资产滞留在账上?为何没有将大笔的现金资产利用起来?这些现金资产如果充分利用后会有怎样的绩效影响呢?

一、现金资产管理对绩效的影响

(一)现金资产管理影响绩效的理论分析

现金资产最大的特点是具有很强的流动性,然而,流动性的边际价值却会随现金持有量的增加而减少,当持有很少的现金资产时,稍稍增加一点现金就会极为有益;而当持有的现金极多时,更多的流动性就没有多少价值了。同时,现金资产又是盈利能力最弱的资产。如果公司持有大量现金就会损失本该赢得的业绩。所以如何管好、用好现金资产是一个非常重要的问题。

我们可以看到,此时企业的总资产报酬...

2008年1月贵州茅台又上调了茅台酒的出厂价格,平均上调幅度高达20%。由于产品的稀缺特征极为明显,虽然已是多次调价,但茅台酒却依然保持着供不应求的销售局面。凭借良好的品牌及销售支撑,贵州茅台的现金流也非常充裕。从其历年年报来看,自上市以来其现金资产占总资产比重的平均值为47.27%,现金资产占净资产比重的平均值则在68.17%。贵州茅台何以有如此多的现金资产滞留在账上?为何没有将大笔的现金资产利用起来?这些现金资产如果充分利用后会有怎样的绩效影响呢?

一、现金资产管理对绩效的影响

(一)现金资产管理影响绩效的理论分析

现金资产最大的特点是具有很强的流动性,然而,流动性的边际价值却会随现金持有量的增加而减少,当持有很少的现金资产时,稍稍增加一点现金就会极为有益;而当持有的现金极多时,更多的流动性就没有多少价值了。同时,现金资产又是盈利能力最弱的资产。如果公司持有大量现金就会损失本该赢得的业绩。所以如何管好、用好现金资产是一个非常重要的问题。

我们可以看到,此时企业的总资产报酬率主要取决于其他资产的盈利能力和现金资产在总资产中所占的比重。所以说,公司对现金持有量的管理或者说对现金的使用效率将在很大程度上影响到企业的绩效。但贵州茅台却并没有将宝贵的资金运转起来,这必然会使公司的绩效大打折扣。

(二)贵州茅台的利润提升空间

为了分析现金持有量对贵州茅台的影响及其利润的提升空间,我们不妨将总资产报酬率定义为净利润与资产总额的比值。假设现金资产的资产报酬率为0,则非现金资产的报酬率可以定义为净利润除以总资产与现金资产的差额,也就是盈利资产的盈利能力。按照贵州茅台现在持有的现金比例,我们可以得出其现在的总资产报酬率为非现金资产报酬率与非现金资产在总资产中所占的比重的乘积,我们称之为调整前的总资产报酬率。假设贵州茅台将其持有的现金都用于与赢利性资产具有相同盈利能力的项目,则此时公司的非现金资产占总资产的比重可以理解为100%,所以其总资产报酬率即为非现金资产的报酬率,我们称之为调整后的总资产报酬率。将调整前后的总资产报酬率分别乘以权益乘数,得出调整前后的净资产报酬率。定义利润的提升空间为调整后的净资产报酬率除以调整前的净资产报酬率。由表1可以清楚地看到,如果贵州茅台的现金能够充分利用,其盈利将能提高到原有水平的2倍左右!那么,贵州茅台为什么会持有如此大量的现金而不让其运转起来呢?

二、贵州茅台现金资产充裕的原因

贵州茅台自上市以来,从未通过长期借款或债券的方式筹集资金,其充裕的现金流量主要来源于公司在股票市场上的筹资和自有资金。茅台酒强劲的竞争力和销售支撑,使得贵州茅台每年都能赢得大量的现金流,这是其拥有大量自有资金的重要保障。另外,2001年公司在上海证券交易所发行7150万普通股,共募集资金1998144475元。在公司每年都派发现金红利的情况下,仍拥有大量现金的主要原因在于贵州茅台的投资机会相对较少。上市以来,除了5项投资或并购的项目之外(其中有两个投资项目变更为生产设备投资),贵州茅台所有投资均为生产设备的建设或改造,而这类投资的工期普遍较长。截至2006年年底,公司募集资金的投资只有93.73%完成项目计划投资。另外对于自有资金的运用,从2001~2007年共有建设或改造项目8项,但截至2007年该8个项目均未完成计划投资。这些生产建设项目未完成计划投资的原因基本上都是建设项目未完成项目进度。虽然茅台酒的产销量不断的增长,但贵州茅台作为拥有久远历史的白酒生产企业,在多年发展和壮大的过程中,其生产设备已经比较完善,扩建或改造的需求相对有限。

长期以来贵州茅台一直努力实施差异化战略,专心做好茅台酒,在收购支出方面,仅有2002年收购集团公司老酒的18419.30万元和2003年收购习酒酱香资产及配套技改工程的25796万元两项,此后再未有过收购投资。那么怎样才能使贵州茅台充分发挥其资本金充裕的优势呢?

三、贵州茅台与五粮液的战略差异及建议

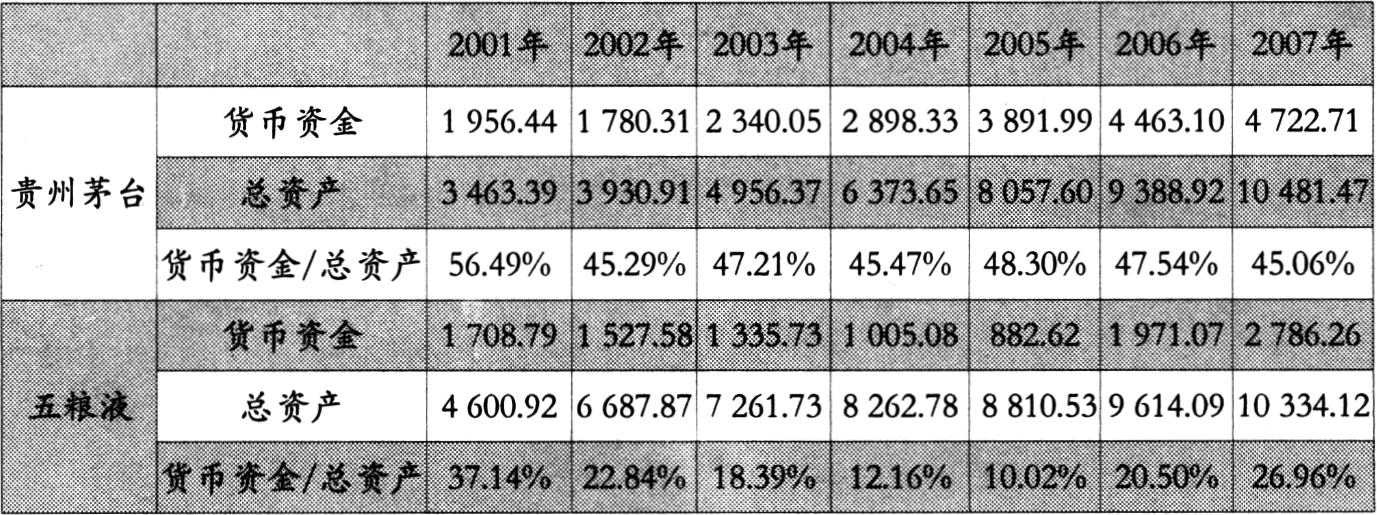

由表2可以清楚地看到,五粮液持有现金占总资产的比例历年都要比贵州茅台低。这虽由多方面因素决定,但两家公司间的战略差异是主要原因。

作为贵州茅台在白酒行业的主要竞争对手,五粮液为提高自身的盈利能力,采取了与其截然不同的战略。相对于贵州茅台的专业化战略、差异化战略而言,五粮液采取了多元化战略。

五粮液拥有多个白酒品牌,在高中低三个市场上同时出击使得其在白酒市场上的总体份额较大。近年来低档产品的过度竞争已使产品无利可图,于是,五粮液采取了新的市场策略,减少了低价位酒的产销量,提高了中高价位酒的产销量,以保证效益的稳定。五粮液还是品牌买断经营的始作俑者,金六福的成功引来了一阵白酒买断热,买断经营成了五粮液挖掘财富的金库,最多时五粮液曾拥有60多个品牌。现如今,五粮液实行了“1+9+8品牌战略”,目标是将五粮液这一优势酒打造为世界性品牌,形成9个全国性品牌和8个区域品牌。

所以,适当实施多元化发展对茅台来讲也未必不是一个可以充分利用资金、提高效益的策略。近年来,酒类市场也呈现出多元化发展的趋势:消费者饮酒习惯的变化、替代产品的不断增加、国内啤酒和葡萄酒产销量的逐年上升、洋酒关税全面放开后国外品牌纷纷抢占中国市场,这导致消费者对啤酒、葡萄酒、洋酒的需求逐步增加,挤占了部分白酒消费市场,给白酒生产企业造成一定冲击。即使贵州茅台在白酒行业中所占的市场份额不变,其在整个酒类市场的份额也是在不断缩小的。

面对这样的市场环境,贵州茅台提高自己在白酒行业市场占有率的空间也是有限的,所以应吸收一些成功的多元化发展的经验,适当发展多元化战略。一方面,应进一步提高自己在白酒行业的市场份额,在保证茅台酒发展的同时,收购一些现有的白酒企业或酿酒技术,不断扩展自己的白酒品种。另一方面,在白酒行业之外,也可以大胆向啤酒或者葡萄酒等其他酒类扩展,收购或入股投资啤酒或葡萄酒企业,在保证不影响现有白酒业务的情况下,抢占另外的市场份额。

对于贵州茅台而言,适当地实施多元化战略可以创造更多的投资机会并能占领更多的市场,让其持有的大部分现金资产可以拥有与其他资产相似、相同甚至更高的资本报酬率,从而为公司和股东创造更多的效益。

责任编辑 闵超

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2008年第20期 > 财务与会计2008年第20期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2008年第20期 > 财务与会计2008年第20期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号