摘要:

目标作业成本管理方法是在环境分析的基础上,以战略成本管理理论为指导,体现价值控制和实体控制思想,将作业成本管理、目标成本管理与作业预算管理方法相融合的一种成本管理方法。该方法适用于各种类型的企业和非营利性组织。由于建筑行业的生产活动主要为建筑、安装作业,所以在该行业内实施目标作业成本管理方法更为便捷。下面以中国电建某分公司为例,谈谈目标作业成本管理方法在建筑行业的具体应用。

一、竞标阶段

1、环境分析。环境分析是建立在战略高度的一种模糊分析,主要分析本企业内部环境、建筑施工行业内部环境和本国政治经济环境。若竞标项目为海外工程,还要分析项目所在国的政治经济环境和国外主要竞争对手的情况。进行环境分析,一方面可以决定企业既有的发展战略是否需要调整,另一方面可以选择本次竞标策略。

2、项目初步分析。企业要组织经验丰富、技术全面的项目管理人员进行项目初步分析,甄别各备选施工方案以确定经济、高效的方案,并由工程概预算人员对中选方案进行工程费用估算。在费用估算时,费用项目主要包括劳动力、原材料、分包商和顾问、租用设备和工具、差旅费等内容。同时,还要考虑经济环境(如通货膨胀、税率、利...

目标作业成本管理方法是在环境分析的基础上,以战略成本管理理论为指导,体现价值控制和实体控制思想,将作业成本管理、目标成本管理与作业预算管理方法相融合的一种成本管理方法。该方法适用于各种类型的企业和非营利性组织。由于建筑行业的生产活动主要为建筑、安装作业,所以在该行业内实施目标作业成本管理方法更为便捷。下面以中国电建某分公司为例,谈谈目标作业成本管理方法在建筑行业的具体应用。

一、竞标阶段

1、环境分析。环境分析是建立在战略高度的一种模糊分析,主要分析本企业内部环境、建筑施工行业内部环境和本国政治经济环境。若竞标项目为海外工程,还要分析项目所在国的政治经济环境和国外主要竞争对手的情况。进行环境分析,一方面可以决定企业既有的发展战略是否需要调整,另一方面可以选择本次竞标策略。

2、项目初步分析。企业要组织经验丰富、技术全面的项目管理人员进行项目初步分析,甄别各备选施工方案以确定经济、高效的方案,并由工程概预算人员对中选方案进行工程费用估算。在费用估算时,费用项目主要包括劳动力、原材料、分包商和顾问、租用设备和工具、差旅费等内容。同时,还要考虑经济环境(如通货膨胀、税率、利率和汇率等)的影响,并以此为基准对估算的结果进行适当修正。

二、施工阶段

1、项目深入分析。中标后的企业取得了更为详尽的项目资料,通过项目深入分析可以制定项目的进度计划、费用计划和质量计划,从而最终确定施工方案。

2、实体控制。实体控制是指通过优化和控制成本产生的基础工作活动,达到成本管理的目的。实体控制的方法有很多,该公司主要采用组织结构重建和流程再造两种方法。

(1)组织结构重建。在没有竞标项目时,总经理下只设人力资源部、财会部和总经理办公室。企业的项目管理人员和中、高级施工人员集中于人力资源部,等待新项目或进行业务培训、休整。待参与项目竞标时,企业的项目管理人员组团进行竞标。中标后,总经理下增设项目经理项,之下再采取项目团队或项目小组的组织形式,按照完成项目所需的作业活动由不同背景、技能、知识的人员组成项目组。项目完成后,项目团队或小组解散,项目管理人员回到人力资源部等待新的竞标项目或进行业务培训,项目中、高级施工人员休整,低级施工人员施工合同终结。这种动态的组织结构能根据特定需要将具有不同专长的人员组织在一起,相互启发,集思广益,有利于攻克各种复杂的技术难题并培养具有T型知识结构的人才。

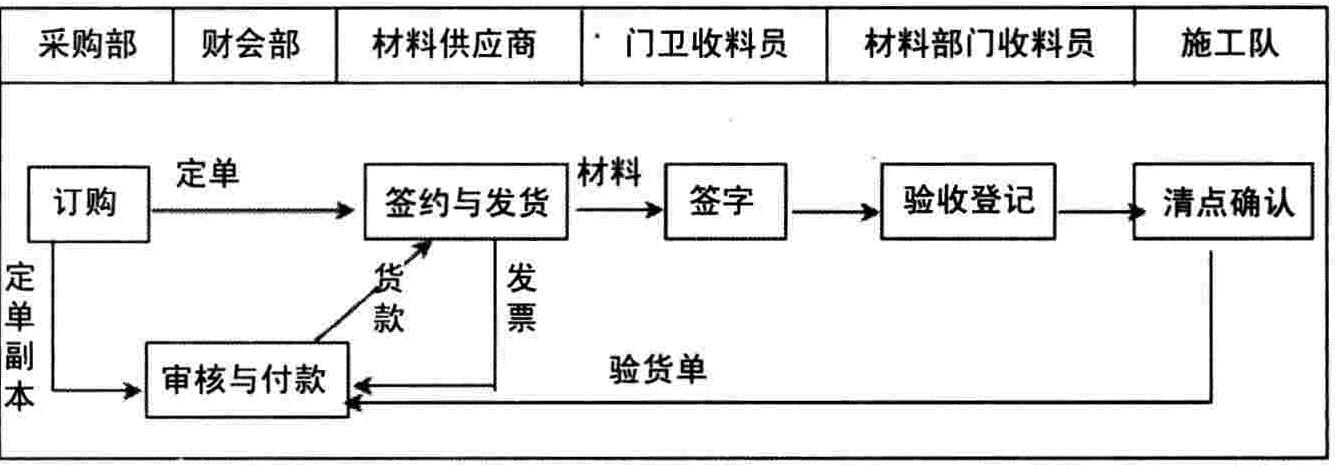

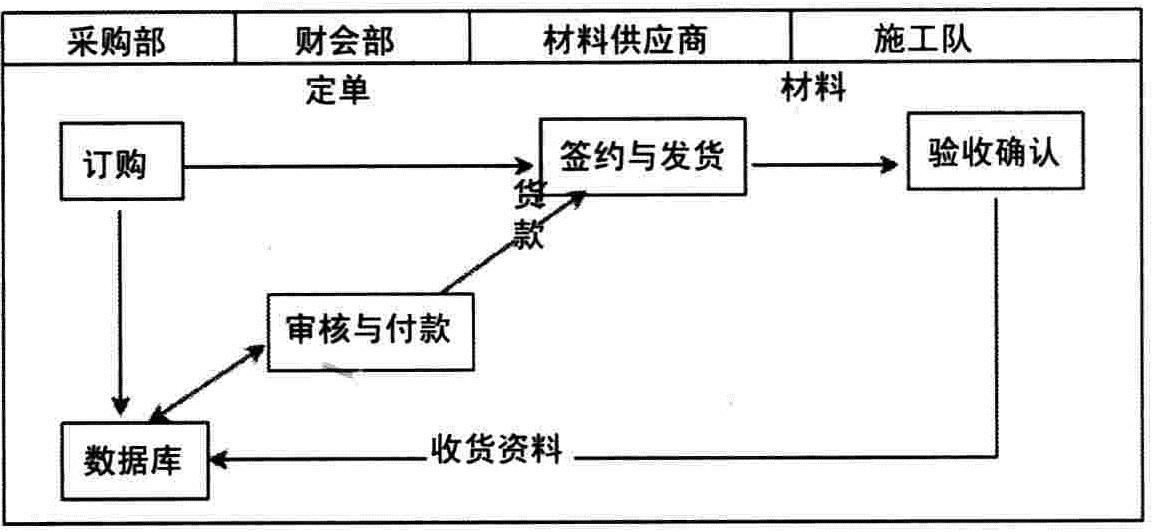

(2)流程再造。该公司通过绘制施工流程图的方式进行流程再造。以原材料的采购流程为例,改造前、后的流程图如图1和图2所示。由于公司使用了MIS系统(管理信息系统),采购流程得到了简化,不仅节省了人员的耗费,而且采购效率大幅提高。由于加强了施工企业与材料供应商的联系,企业的外部供应链得到了稳定的发展,这对于增强企业竞争力具有一定意义。

3、价值控制。价值控制是在由目标成本管理、作业成本管理、预算管理等一系列成本管理理论构筑的平台上采取有效手段来实现对成本的控制。施工企业以施工作业活动为主的特点决定了施工企业的价值控制是将分解并下达给各作业人员或作业小组的作业基础预算作为目标成本,通过将实际作业成本与目标作业成本进行比较实现对施工成本的控制。该公司的价值控制流程为确定作业、形成工作分解结构图、形成作业基础预算、审批预算、分解并下达预算、差异分析及绩效考核。

(1)确定作业就是列出完成施工方案所有必须的、不可再分的活动。比如,基础工程挖地基活动中的挖土就是一项不能进行进一步细分的作业。确定作业的过程实际上也是消除不增值作业的过程。公司发现:在搬运工将运来的红砖卸到地上,再从地上搬起装在起重机的吊篮内运到施工面的系列作业中,装卸工将砖卸到地上再搬到吊篮的装卸作业为不增值作业,所以要求装卸工将砖直接卸到吊篮里,这样就消除了不增值作业。

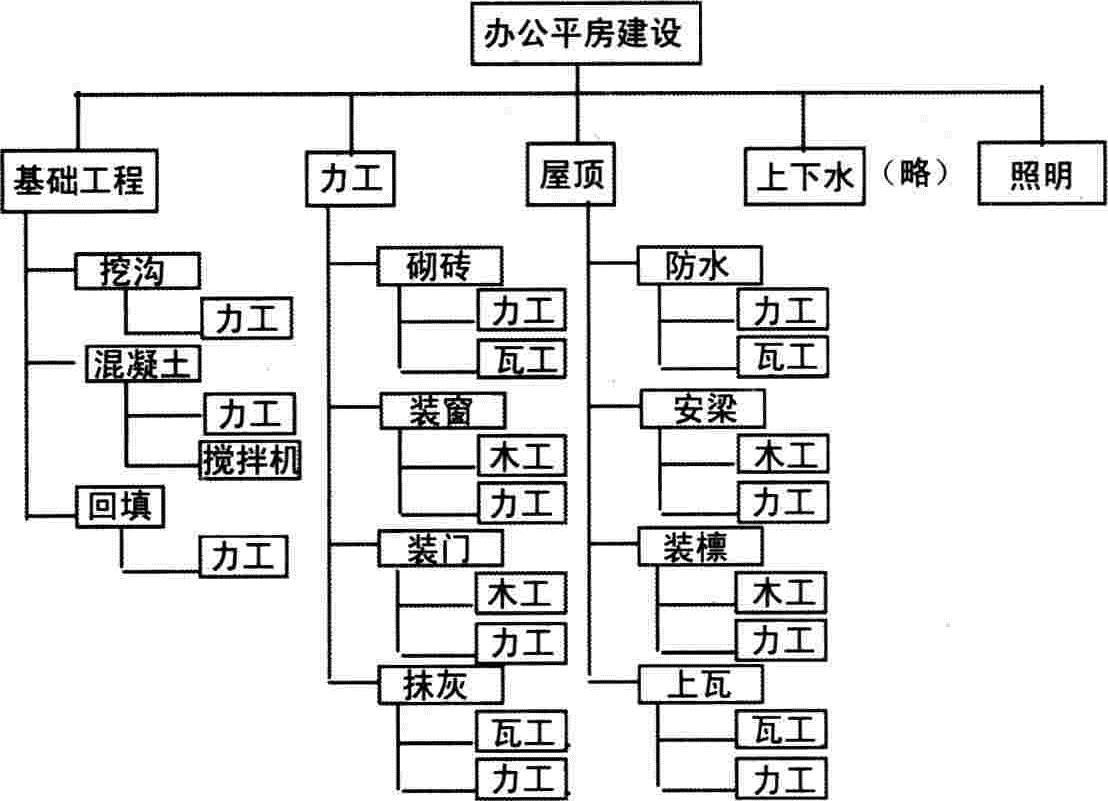

(2)工作分解图是将工程项目按其内在结构和实施过程顺序逐层分解而形成的结构示意图,以作业为最小工作单元。图3为该公司为某简易办公平房建设项目形成的工作分解结构图。

(3)作业基础预算是由各作业中心预算汇总而成的。作业中心的预算由作业预算和作业耗用资源预算两部分构成,因此,作业中心预算额=QPDAPA+∑(QPDADRPR),其中:QP表示实物工作量;DA表示作业动因;PA表示作业平均单价;PR表示所耗资源单价;DR表示作业资源动因;QP×DA表示作业数量;QP×DA×DR表示资源数量。

该公司某项目布线作业中心汇总的布线工作量为10000米,布线作业是由电工进行的手工作业,消耗电线和焊锡两种材料,作业动因为0.05工时/米,作业单价15元/工时,电线资源动因为60.6米/工时(一根零线和两根火线,材料损耗率为1%),电线资源单价1.375元/米,焊锡资源动因为0.001千克/工时,焊锡资源单价为20元/千克。则:作业数量为500工时;电线资源数量为30300米;焊锡资源数量为0.5千克;作业中心预算为49172.5元。

(4)公司的作业基础预算的审批过程如图4所示。审批的过程实际就是比较的过程。审批的判别公式为预算总额≤中标价-预期利润-预计税费。

(5)分解并下达预算就是将最终的作业基础预算下达给各作业中心,由其明确本中心的预算额、作业动因、资源动因以及作业数量和资源数量的大小。各作业中心的预算额可以看作是各作业中心必须执行的目标成本。由于施工项目在设计图纸和施工方案确定后,实物工作量就会固定不变,所以只要按图纸和既定方案施工就不需额外进行控制。而资源单价和作业单价是由预算中心经调研后拟订的,所以相对于作业中心的权限来说是不可控因素,故而在将目标成本分解到个人时,只需考虑作业动因和资源动因。鉴于施工项目自身的特点,在作业中心分解目标成本时,只要分解和控制进度耗用工时数标准和进度耗用资源数量标准这两个指标就实现了目标成本的分解和控制。

(6)因为作业基础预算的形成涉及实物工作量、作业动因、资源动因、作业单价和资源单价等五个因素,除实物工作量外,其他因素都是变量,所以该公司采用因素分析法进行差异分析。分别计算作业价格差异、作业动因差异、资源价格差异和资源动因差异。计算公式如下:作业价格差异=实际作业工时×(实际作业单价-标准作业单价),作业动因差异=(实际作业工时-标准作业工时)×标准作业单价,资源价格差异=实际耗用资源数量×(实际资源单价-标准资源单价),资源动因差异=(实际耗用资源数量-标准耗用资源数量)×标准资源单价。

(7)正数差异为不利差异,负数差异为有利差异。公司根据差异的符号、绝对值以及各施工参与人员与项目经理签订的承包合同决定奖惩及其力度。

三、竣工阶段

竣工阶段的主要工作是项目总结,它在某种意义上可以理解为是对项目的事后评价,但更侧重于评价该项目的完成对施工企业的意义、对提高企业在行业中的影响力的作用以及对增强企业竞争优势的贡献。

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2008年第19期 > 财务与会计2008年第19期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2008年第19期 > 财务与会计2008年第19期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号