摘要:

股权激励导致两公司出现巨亏

海南海药(000566,下称海药)于2008年3月5日发布公告称,经公司财务部门初步测算,因公司实施股票期权激励计划,计算权益工具当期应确认成本费用约7220万元,导致公司2007年年度将出现约5000万元亏损。如果不考虑行权费用,公司2007年年度报告中净利润无重大波动。

无独有偶,伊利股份(600887,下称伊利)于2008年1月31日也发布预亏公告称,经公司财务部门初步测算,因公司实施股票期权激励计划,依据《企业会计准则第11号——股份支付》的相关规定,计算权益工具当期应确认成本费用导致公司2007年年度报告中净利润将出现亏损。3月11日,伊利发布了2007年年度报告,其2007年年度归属于母公司所有者的净利润为-1.15亿元。值得注意的是,2006年调整前的净利润是3.34亿元,调整后为1.45亿元。公司在年报中称:近年来,公司的主营业务一直保持着稳健的增长,本期利润相关的各项指标变动较大的原因是公司实施期权计划,2006年度相关指标已达到了行权条件,可在2007年12月28日及以后可行权的数量为授予期权总数的25%,公司对2006年度的损益进行了追溯调整,该年度因以权益结算的股份支付而确认的费用总额为18473.75万元;2007年度相关...

股权激励导致两公司出现巨亏

海南海药(000566,下称海药)于2008年3月5日发布公告称,经公司财务部门初步测算,因公司实施股票期权激励计划,计算权益工具当期应确认成本费用约7220万元,导致公司2007年年度将出现约5000万元亏损。如果不考虑行权费用,公司2007年年度报告中净利润无重大波动。

无独有偶,伊利股份(600887,下称伊利)于2008年1月31日也发布预亏公告称,经公司财务部门初步测算,因公司实施股票期权激励计划,依据《企业会计准则第11号——股份支付》的相关规定,计算权益工具当期应确认成本费用导致公司2007年年度报告中净利润将出现亏损。3月11日,伊利发布了2007年年度报告,其2007年年度归属于母公司所有者的净利润为-1.15亿元。值得注意的是,2006年调整前的净利润是3.34亿元,调整后为1.45亿元。公司在年报中称:近年来,公司的主营业务一直保持着稳健的增长,本期利润相关的各项指标变动较大的原因是公司实施期权计划,2006年度相关指标已达到了行权条件,可在2007年12月28日及以后可行权的数量为授予期权总数的25%,公司对2006年度的损益进行了追溯调整,该年度因以权益结算的股份支付而确认的费用总额为18473.75万元;2007年度相关指标可达到行权条件,可在2008年12月28日及以后可行权的数量为授予期权总数的75%,本年度因以权益结算的股份支付而确认的费用总额为55421.25万元,故使得本期及上期的利润和相关财务指标降低。

在伊利与海药发布预亏公告后,有不少媒体及分析师对此现象难以理解,认为海药及伊利的股票期权有效期是8年,因此股权激励费用应该是在8年内平均分摊,不可以一次性进入报告期损益。笔者认为,股权费用的摊销期限与有效期及行权期无关,而与等待期有关。

股票期权可行权日的确定

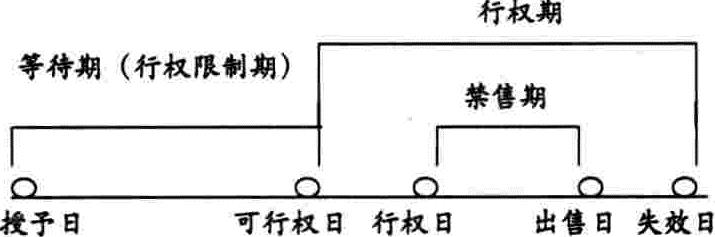

根据我国《企业会计准则第11号——股份支付》规定:授予日,是指股份支付协议获得批准的日期;可行权日,是指可行权条件得到满足、职工和其他方具有从企业取得权益工具或现金的权利的日期;等待期,是指可行权条件得到满足的期间。以股权激励赋予的股票期权为例,典型的股份支付通常涉及四个主要环节:授予(grant)、可行权(vest)、行权(exercise)和出售(sale),见图1。由此可见,有效期=等待期+行权期,股权费用的确认关键是确认等待期,也即确认可行权日。

1、伊利股票期权可行权日的确定

伊利的股权激励附带业绩条件,授予日是2006年12月29日,行权条件是:①首期行权时,伊利股份上一年度扣除非经常性损益后的净利润增长率不低于17%且上一年度主营业务收入增长率不低于20%。②首期以后行权时,伊利股份上一年度主营业务收入与2005年相比的复合增长率不低于15%(2005年的主营业务收入为121.75亿元)。

此外,伊利还规定了行权安排:自股票期权激励计划授予日一年后,满足行权条件的激励对象可以在可行权日行权。激励对象应分期行权,首期行权不得超过获授股票期权的25%,剩余获授股票期权可以在首期行权的1年后、股票期权的有效期内自主行权。

因此,不考虑股权激励费用,根据伊利2006年年报,该公司2006年度收入比2005年增长34%,扣除非经常损益后的净利润比2005年增长28%,故伊利首期行权条件满足,这样伊利25%的股票期权的可行权日是2007年12月29日;假设2007年度业绩满足行权条件,则75%的股票期权的可行权日是2008年12月29日。

2、海药股票期权可行权日的确定

海药的股权激励也附带业绩条件,授予日是2007年11月6日,行权条件是:①行权前一年公司加权平均净资产收益率达到10%以上。前款用于计算净资产收益率的“净利润”为扣除非经常性损益前的净利润和扣除非经常性损益后的净利润中的较低者。②公司净利润以2005年年末为固定基数,2006~2011年的净利润增长率分别比2005年增长12%、24%、36%、48%、60%和72%以上。行权安排是:满足行权条件的激励对象在授权日满一年后(即第二年,指2006年年报公布、业绩考核后)的行权数量不得超过其获授股票期权总量的50%,第三年至第八年每年的行权数量不得超过其获授股票期权总量的10%。当年未行权的股票期权可在以后年度行权。

由于海药股票期权的授予日是2007年11月6日,等待期为一年,故可行权日是2008年11月6日,但根据行权条件,2008年若要行权,则2007年的加权平均净资产收益率必须达到10%以上且利润留成要比上年增长12%以上,而海药2007年却出现巨额亏损,且2007年度净利润增长条件也达不到行权条件要求,除非不考虑股票期权费用,海药的可行权日才是2008年11月6日。

股权激励费用的确认

假设两公司股票期权的等待期都是一年,但海药在2008年才可行权,而伊利在2007年就可行权,可是两公司都将股权激励费用计入了2007年度,这表明两家公司中至少有一家的会计处理错误。

根据我国《企业会计准则第11号——股份支付》第六条规定:完成等待期内的服务或达到规定业绩条件才可行权的换取职工服务的以权益结算的股份支付,在等待期内的每个资产负债表日,应当以对可行权权益工具数量的最佳估计为基础,按照权益工具授予日的公允价值,将当期取得的服务计入相关成本或费用和资本公积。在资产负债表日,后续信息表明可行权权益工具的数量与以前估计不同的,应当进行调整,并在可行权日调整至实际可行权的权益工具数量。同时,根据《企业会计准则第38号——首次执行企业会计准则》第十条规定对于可行权日在首次执行日或之后的股份支付,应当根据《企业会计准则第11号——股份支付》的规定,按照权益工具、其他方服务或承担的以权益工具为基础计算确定的负债的公允价值,将应计入首次执行日之前等待期的成本费用金额调整留存收益,相应增加所有者权益或负债。首次执行日之前可行权的股份支付,不应追溯调整。由于伊利股票期权的可行权日是在首次执行日之后,故应追溯调整。并且伊利在等待期内的2006年12月31日就应将符合行权条件的25%的股票期权费用计入损益,而不是等到行权日后的2007年12月31日,其剩余75%的股票期权费用应进入2007年度损益,所以伊利2007年的会计处理是正确的。

而海药在等待期内的第一个资产负债表日就全额确认了预计的股权激励费用,这是不对的。由于海药首期行权数量不得超过其获授股票期权总量的50%,第三年至第八年每年的行权数量不得超过其获授股票期权总量的10%,所以如果海药未来几年业绩符合行权条件,则海药2007年只能计入50%的股票期权费用,2008至2012年分别计入10%的股票期权费用。

值得注意的是,海药股东大会将股票期权授予日的确定权授予给董事会,由于不同时点的股票期权公允价值相差甚远,而海药董事会将授予日确定为2007年11月6日,行权价格却是2006年董事会发布股权激励议案时的价格3.63元,这让笔者担心董事会是否通过操纵授予日来操纵股权激励费用,因为选择低价时点可以有效降低股权激励费用,并可操纵股权激励费用的入账时间。

股权期权费用冲击股权行权计划

我们发现,伊利2006年度的业绩本来是符合行权条件的,但是如果将25%的股权期权费用18473.75万元算进去,则伊利2006年度的业绩就不符合行权条件;海药也是如此,本来2007年度的业绩符合行权条件,但如果计入3610万元的股票期权费用,则业绩条件就不能满足行权条件。这是一个有趣的悖论,本来业绩满足行权条件预期可以行权,可行权会导致巨额的股权激励费用,而巨额的股权激励费用又导致业绩无法达到行权条件,股票期权无法行使。为此,伊利在2007年4月30日特地就此事项通过了一项董事会决议,称业绩考核的口径不考虑股票期权激励费用,这样伊利2006、2007年度的业绩就符合了行权条件的要求。

因此,企业在设计股权激励计划时如果附带业绩条件,则要明确是否考虑股权期权费用,因为股权期权费用对业绩的影响重大,很可能导致股票期权在有效期内行权落空;而且,企业在设计股权激励计划时要尽量附带服务年限条件,多与财务部门沟通,考虑潜在的会计后果,避免导致公司业绩的大起大落;监管层在批准股权激励计划时也要防止出现公司巨亏而管理层暴富的现象,避免股价大跌严重损害股东利益。

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2008年第19期 > 财务与会计2008年第19期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2008年第19期 > 财务与会计2008年第19期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号