摘要:

净资产报酬率反应企业的综合财务绩效,而市净率则反应企业的市场绩效。无论从理论层面还是从经验层面看,净资产报酬率都与市净率高度正相关。因此,分析影响企业价值的因素,完全可以从识别、预测影响净资产报酬率的诸因素入手。杜邦分解告诉我们,市场竞争激烈程度与企业的竞争战略(销售毛利润率与销售净利润率)、资产运营效率(总资产周转率)和资本结构(权益乘数)是决定净资产报酬率的因素。其中,资产运营效率如何影响财务绩效与市场绩效?企业应如何提升资产运营效率?下文以双汇为例,对此展开一些分析。

有水快流:资产运营效率及其财务后果

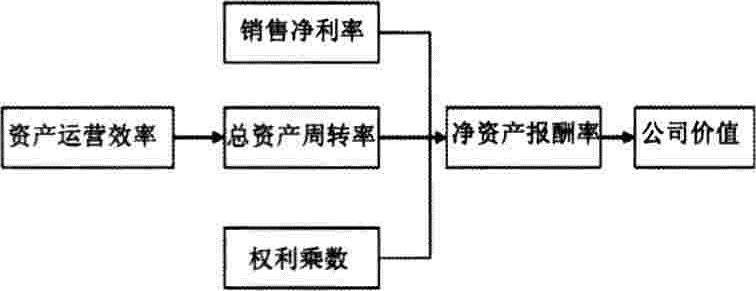

资产运营效率如何影响财务绩效?我们不妨考察一个极其简单的情形。假设有一个卖大饼的小贩,一天销售10个饼,每个饼采购成本为1元,售价为2元,不考虑其他因素时,每天的利润为10元。如果该小贩每天进一次货即资产每天周转一次,需要投资10元,投资报酬率或净资产报酬率为100%。如果该小贩调整运营策略,每天进货两次即总资产每天周转两次,销售量不变时,他只需要5元的投资,而利润仍然为10元,投资报酬率增长1倍至200%!这就是为什么“有水快流”是商家永恒的信念。如图1所示,根据杜邦分解的原理,当销...

净资产报酬率反应企业的综合财务绩效,而市净率则反应企业的市场绩效。无论从理论层面还是从经验层面看,净资产报酬率都与市净率高度正相关。因此,分析影响企业价值的因素,完全可以从识别、预测影响净资产报酬率的诸因素入手。杜邦分解告诉我们,市场竞争激烈程度与企业的竞争战略(销售毛利润率与销售净利润率)、资产运营效率(总资产周转率)和资本结构(权益乘数)是决定净资产报酬率的因素。其中,资产运营效率如何影响财务绩效与市场绩效?企业应如何提升资产运营效率?下文以双汇为例,对此展开一些分析。

有水快流:资产运营效率及其财务后果

资产运营效率如何影响财务绩效?我们不妨考察一个极其简单的情形。假设有一个卖大饼的小贩,一天销售10个饼,每个饼采购成本为1元,售价为2元,不考虑其他因素时,每天的利润为10元。如果该小贩每天进一次货即资产每天周转一次,需要投资10元,投资报酬率或净资产报酬率为100%。如果该小贩调整运营策略,每天进货两次即总资产每天周转两次,销售量不变时,他只需要5元的投资,而利润仍然为10元,投资报酬率增长1倍至200%!这就是为什么“有水快流”是商家永恒的信念。如图1所示,根据杜邦分解的原理,当销售净利率、权益乘数不变时,企业的净资产报酬率也将随总资产周转率的上升而上升。因此,通过各种内部管理措施提高资产的使用效率,增加资产的获利能力,加速其周转,将会使企业获得更大的收益,为股东创造更多的财富。

资产运营效率的作用:以双汇为例

提起火腿肠,多数人脑子里首先闪现的品牌便是双汇,超市里提供的大部分速食肉制品也是来自双汇,不知不觉中,双汇已成为肉制品市场的“巨人”。几乎与双汇同时进入肉制品市场的春都早已淡出人们的视线,近年来崛起的雨润、金锣也只能居市场第二和第三。2007年,双汇全年实现销售收入303亿元,增长32%;实现利税26亿元,增长32%;屠宰生猪1000万头,居世界第四;生产肉制品120万吨,位居全球第三。那么,是什么因素使得发起于不起眼的漯河市的双汇成长为今天的大企业呢?

1、双汇:行业中的佼佼者

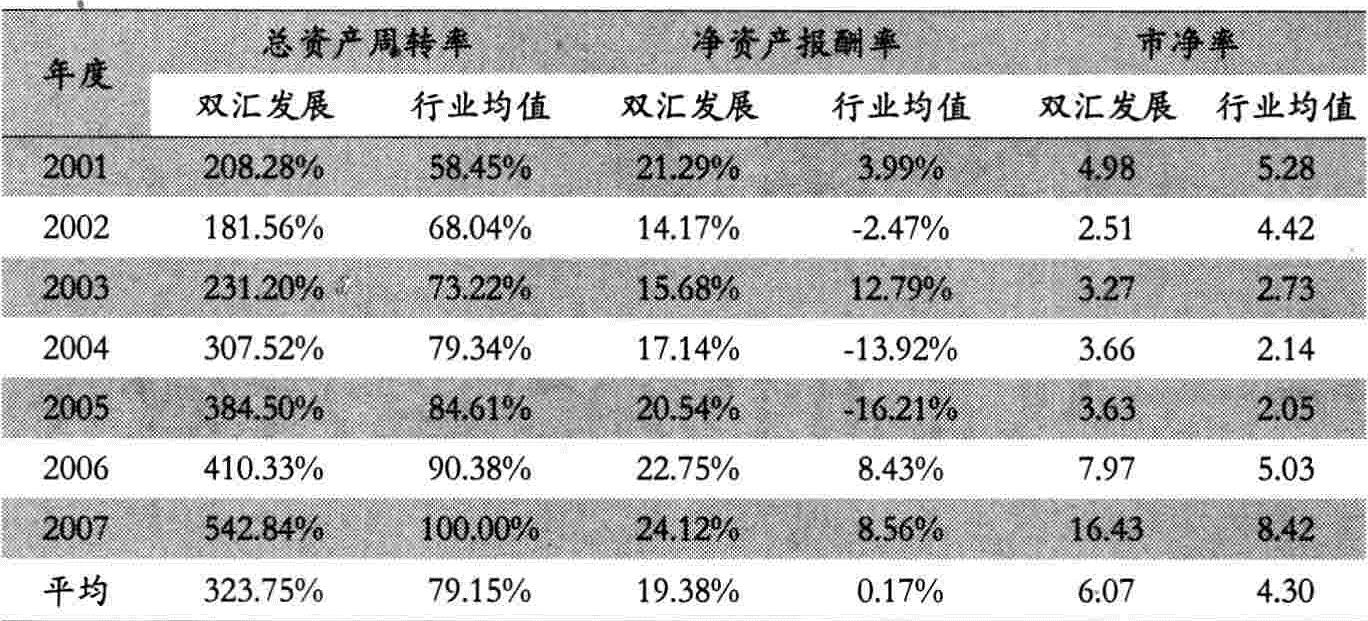

从表1我们可以看到,2001~2007年间,双汇的净资产报酬率都处于行业领先水平。7年平均净资产报酬率为19.38%,高出行业平均水平19个百分点。2004、2005年行业均值降为负值,而双汇却取得了15%以上的净资产报酬率。卓越的财务绩效使双汇股票价格的表现也远甚于行业,其7年平均市净率约为6.07,高于行业平均水平4.30。这与此前的分析是一致的,即财务绩效决定着市场绩效。同时,笔者也注意到,过去7年间双汇平均的总资产周转率为323.75%,远远优于行业平均水平79.15%。

从双汇自身的发展来看,其净资产报酬率在7年间基本呈现稳步上升的态势,特别是在2007年国内肉类行业遭遇前所未有的不利形势——猪价高、猪源少、涨价时间长、涨幅大、影响面广、资源短缺、供需矛盾突出的恶劣情况下,双汇的净资产报酬率仍然高达24.12%,并且相较于2006年得到了提高,可以说表现非常优异。

是什么因素促使双汇在行业形势严峻的情况下,净资产报酬率还不断上升并高于行业平均水平?为解决这个问题,笔者运用杜邦分析的原理,对双汇的净资产报酬率进行分解,以期找出主要的影响因素。

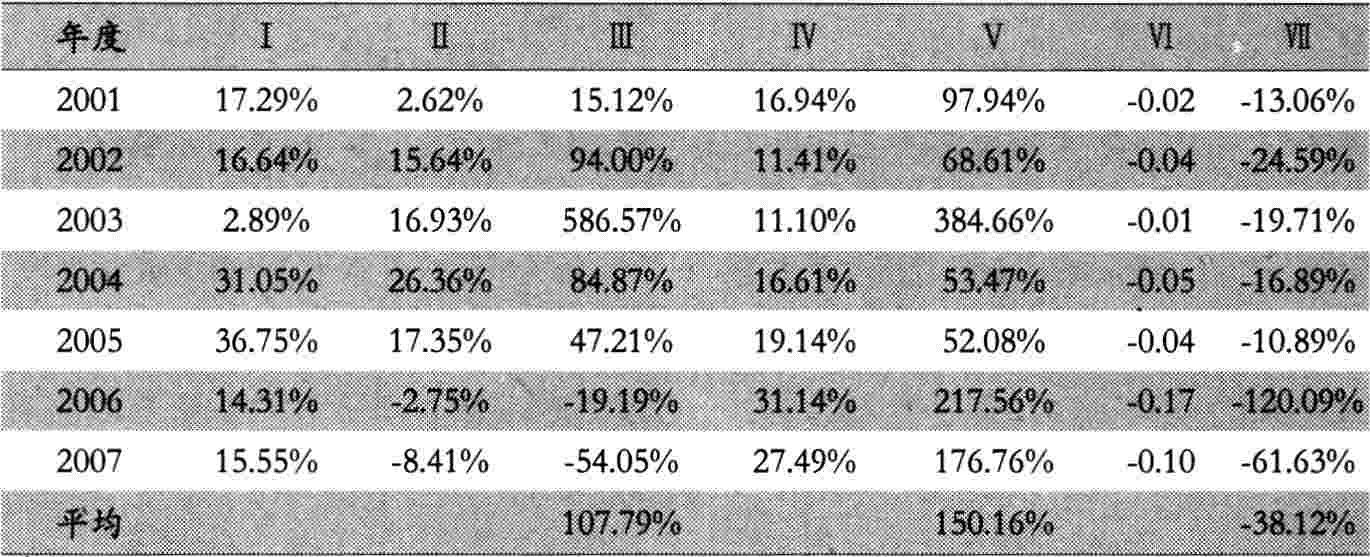

表2第Ⅱ列、第Ⅳ列和第Ⅵ列分别为双汇与行业平均净资产报酬率的差异可以由销售净利率、总资产周转率和权益乘数解释的部分,第Ⅲ列、第V列和第Ⅶ列分别为各个解释部分占净资产报酬率差异的百分比。以2001年为例,双汇的净资产报酬率高出行业均值17.29%,由销售净利率解释的部分为2.62%,由总资产周转率解释的部分为16.94%,由权益乘数解释的部分为-0.02%。从表2中可以清晰地看到,导致双汇财务业绩远优于行业平均水平的主要原因是高效的总资产周转率。

2、双汇资产管理的优势

首先来关注流动资产。除2002、2007两年之外,双汇流动资产中比例最大的是存货,因此,存货的周转状况对流动资产利用的影响很大。而双汇的存货周转率确实存在着优势,2001~2007平均水平为14.91,比行业均值高出8.71(见表3)。那么,双汇的存货周转率为何能达到这么高的水平呢?

一方面,双汇的存货大部分为生猪或其他家禽,这些生物性资产的最大特点就是具有生命周期,且供应具有季节性。为使生产得以连续而又不增加采购成本,双汇采取“淡储旺销”措施,即在生猪价格低迷的时期大量采购,为生产储备充足的原材料,同时降低存货的成本,提高存货周转率。例如,2006年上半年,国内生猪及原料肉市场继续呈现出价跌量升的趋势,生猪出栏量不断增加,生猪及原料肉收购价格从年初以来持续走低,至2006年6月份创出两年来的新低,双汇利用这一有利时机,加大生猪收购与屠宰力度,迅速扩产上量,在保证鲜冻肉市场需求的同时为肉制品销售旺季储备了充足的原辅材料。这一措施有效地降低了存货的成本,使双汇得到了高于同行业的存货周转率。另一方面,双汇的物流系统非常强大,旗下拥有7家物流公司,遍布河南、湖北、北京、山东等地,对各营业网点、大额客户的配送非常及时。此外,双汇建立的ERP系统对于资产的管理非常细致,能够及时记录和反映各网点、客户的需求,两者相互配合使得双汇的运营效率很高,从而大大减少了存货的仓储成本,同时也使存货的周转更加迅速。

再来关注应收账款。应收账款在双汇的流动资产中所占比例非常小,且呈逐年下降的趋势,其应收账款周转率也远远高于行业平均水平(见表3)。双汇采用以分销商为主的销售模式,有8000多家特约店,近万名分销商,在全国2245个县实现了“县县有商,乡乡有网”,加盟店规模也在逐年扩大,在终端销售市场上具有很强的实力。双汇与分销商之间施行现货现款,基本没有应收账款。

最后是非流动资产。在双汇的非流动资产中,比重最大的就是固定资产,其周转率也明显高于行业均值(见表3)。双汇的固定资产在7年间基本每年都有所增加,原因主要有两个:一是当年有新增的并表单位,合并报表时增加了固定资产;二是从在建工程转入了固定资产。以2003年为例。2003年双汇增加了湖南双汇商业投资有限公司、北京双汇商业投资有限公司、浙江金华双汇食品有限公司、漯河双汇物流投资有限公司、北京双汇物流有限公司、漯河双汇油脂工业有限公司等11家控股公司,从产品的输送、销售以及部分原料等方面扩大了自身的规模。此外,在建工程转入的固定资产也不少,新转入的固定资产有冷库、生产线、配送库等,这些都大大改善了双汇的生产条件,提高了生产效率。2003年双汇的净资产报酬率扭转了2002年的下降趋势,得到了提高,这其中不无这些资产使用的功劳。

以上分析告诉我们,企业资产管理的水平会影响其净资产报酬率。同等时间内,资产周转越快,其获利能力利用得越充分,带来的收益也就越高,从而能在投入资本既定的情况下为投资者创造更大的报酬。资产运营效率在提高公司财务绩效乃至公司价值中占据举足轻重的地位。所以,在进行报表分析时,必须结合公司内部资产管理措施,分析公司的资产利用水平,由此判断公司财务绩效背后的原因。

责任编辑 刘莹

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2008年第19期 > 财务与会计2008年第19期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2008年第19期 > 财务与会计2008年第19期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号