摘要:

随着我国经济的快速增长和人口的不断增加,能源、水、土地、矿产等资源不足的矛盾越来越尖锐,优质生态和环境总量的保有量急剧下降。企业作为承载经济和社会可持续发展的微观经济主体,如何实现经济效益与生态效益的均衡,成为理论界、企业界及政府关注的课题,而建立面向生态友好的企业绩效评价体系是实现可持续发展的重要保障。平衡计分卡(Balanced Score Card,BSC),是企业综合业绩衡量和战略实施的有效工具,它集长期和短期指标、财务和非财务指标、内部和外部指标于一体,在弥补传统绩效评价的缺陷上具有显著的优越性。尽管目前BSC的财务、客户、内部流程以及学习与成长四个维度已经隐约表现出一些关于生态友好的指标,但却仍然没有明确表达出科学发展观和和谐社会理念下,企业利益相关者对生态效益与可持续发展的极大关注。庆幸的是,卡普兰与诺顿将BSC定位于“开放的系统”,所以,本文拟在BSC四个维度的基础上进行扩展,建立可持续平衡计分卡框架,并就该框架下的生态效益进行分析。

一、可持续平衡计分卡

从企业可持续发展的角度看,BSC应该能够反映出企业长期的资源和能力与短期经营行为以及财务收益之间的因果关系,在这一因果链上反映的不仅仅...

随着我国经济的快速增长和人口的不断增加,能源、水、土地、矿产等资源不足的矛盾越来越尖锐,优质生态和环境总量的保有量急剧下降。企业作为承载经济和社会可持续发展的微观经济主体,如何实现经济效益与生态效益的均衡,成为理论界、企业界及政府关注的课题,而建立面向生态友好的企业绩效评价体系是实现可持续发展的重要保障。平衡计分卡(Balanced Score Card,BSC),是企业综合业绩衡量和战略实施的有效工具,它集长期和短期指标、财务和非财务指标、内部和外部指标于一体,在弥补传统绩效评价的缺陷上具有显著的优越性。尽管目前BSC的财务、客户、内部流程以及学习与成长四个维度已经隐约表现出一些关于生态友好的指标,但却仍然没有明确表达出科学发展观和和谐社会理念下,企业利益相关者对生态效益与可持续发展的极大关注。庆幸的是,卡普兰与诺顿将BSC定位于“开放的系统”,所以,本文拟在BSC四个维度的基础上进行扩展,建立可持续平衡计分卡框架,并就该框架下的生态效益进行分析。

一、可持续平衡计分卡

从企业可持续发展的角度看,BSC应该能够反映出企业长期的资源和能力与短期经营行为以及财务收益之间的因果关系,在这一因果链上反映的不仅仅是与环境直接相关的支出,而且还包括所有与生态环境相关的直接和间接的结果。本文将包含上述内容的平衡计分卡称为可持续平衡计分卡(Sustaina bility Balanced Score Cards,SBSC)。SBSC的架构可以参考两种方式:一是在传统BSC的四个维度框架内,相应增加企业与金融市场、顾客市场、供应商市场、人力资源市场相关的可持续问题。例如:财务维度可以反映企业在环境治理中的投入,以及由于环境破坏而缴纳的罚款;如果一个企业按照生态环境细分市场,则可以在客户维度设计一个面向生态环境的指标,相应地产品特征等指标也要做类似的设计。另一种是单独设立一个非市场维度,反映传统BSC的四个维度所没有包含的可持续问题(如面临的社会压力、企业所在地居民的抱怨等)。考虑到生态环境作为社会结构,起源于非市场体系,尚不能通过指定的市场价格体系完全体现在市场交换过程中,经常呈现出外部性,无法完全通过四个维度反映,所以本文比较赞同后一种方式。虽然非市场层面还应包括社会责任等方面,但本文仅指生态环境,如图1所示。

二、可持续平衡计分卡与生态效益分析

由于生态环境的外部性,测度企业在环境保护或可持续发展方面的效率或效益需要结合技术、经济和生态等多个方面,本文认为,生态效益是一个比较科学的测度指标。生态效益(eco-efficiency)是1992年由世界可持续发展商业理事会(WBCSD)首次提出的,它可以解释为经济价值的增量与环境影响的增量的比值。生态效益是一个连接资源、经济和环境的节点指标,提高生态效益意味着生态改善,用较少的资源和较小的环境破坏来达到更高的经济效益。以工业生态效率指标为例,包括能源消耗强度指标、原材料消耗强度指标和污染物排放强度指标3个方面,比如每单位耗水量的产量(或营业额、获利率)、每单位耗能的产量(或营业额、获利率)、每单位二氧化碳排放量的产量(或营业额、获利率)、每单位原料的产量(或营业额、获利率)等。

运用生态效益指标评价企业决策和行为的环境影响需要适当的建模技术,而生命周期评价(Life Cycle Assessment,LCA)正是这样一种有效的方法。ISO14040标准中《环境管理-生命周期评价-原则和框架》对LCA进行了定义,即对产品或服务系统整个生命周期中与产品或服务系统功能直接相关的环境影响、物质和能源的投入产出进行汇集和测定的一套系统方法。该标准进一步将LCA分为互相联系、不断重复进行的4个阶段:①目的与范围的确定:明确规定LCA研究的目的与范围,并使之适合于应用意图;②清单分析:包括数据的收集和计算程序,目的是对产品系统的有关输入(资源、能源的消耗)和输出(废气、废水、固体废弃物以及其它向环境的排放)进行量化分析;③影响评价:根据清单分析的结果对潜在环境影响的程度进行评价;④解释:根据规定的目的和范围,综合考虑清单分析和影响评价的发现,形成结论并提出改进建议。

当然,生命周期评价也并非越全面越好,从战略管理的视角,企业应充分关注非市场维度,减少由于企业生产给所在地区气候或环境造成的影响。例如,烟台万华股份有限公司在生产二苯基甲烷二异氰酸酯(MDI)过程中,需要使用烧碱与盐酸进行中和反应,所产生的废盐水以往都是处理达标后排入大海,尽管这样,对自然环境还是造成了一定程度的破坏。经过生态效益分析,烟台万华启动了“MDI废盐水综合利用技术研究与开发”项目。创新了MDI废盐水处理方法,使废盐水处理达到了离子膜烧碱生产的使用要求,并将经处理后的含盐废水饱和后用于电解隔膜法制碱生产中。项目成功实施后,不仅节约了大笔原盐采购费用,而且减少了大量的化盐水用蒸汽消耗及化盐用水,预计一年可为企业带来500多万元的经济效益,而其生态效益则更为深远。

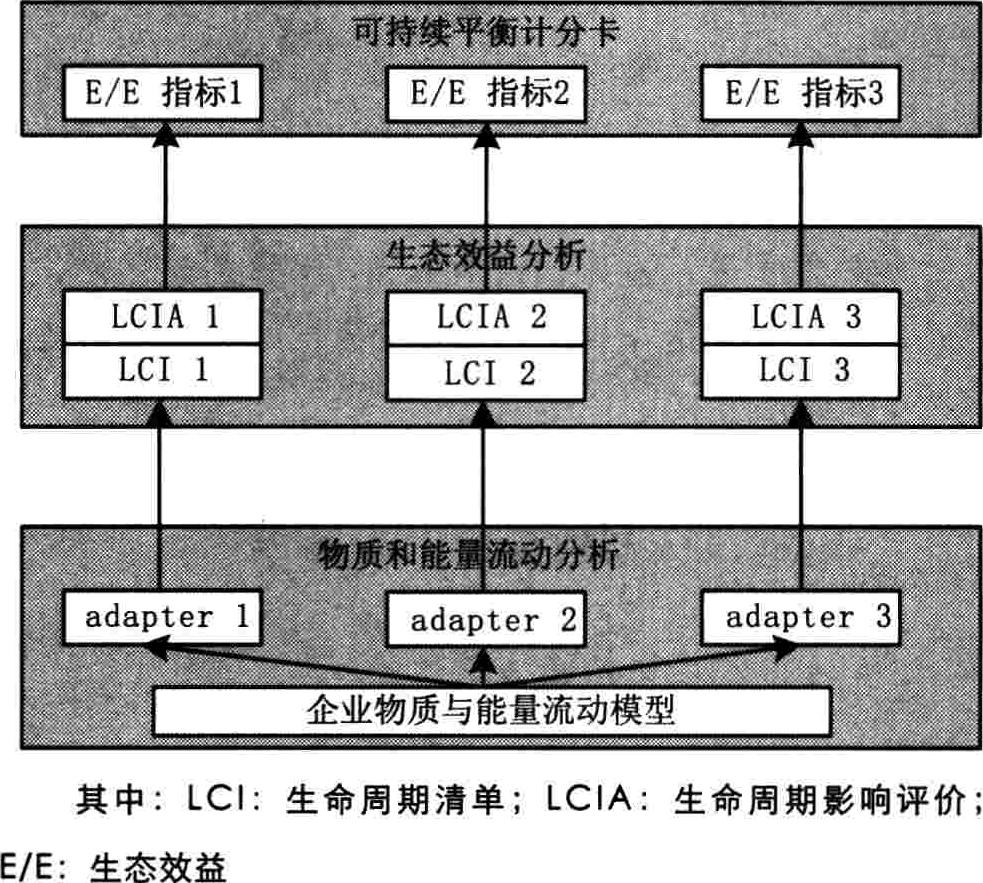

三、环境管理信息系统

企业通过可持续平衡计分卡的框架,可以演绎出后续评估所需要的信息、数据和建模步骤,其中,生态效益分析可以说是联系可持续平衡计分卡与环境管理信息系统的桥梁,而环境管理信息系统的建立则依赖于企业物质和能量的流动分析以及生命周期评估方法。

环境管理信息系统可以帮助企业分析经营项目带来了多大程度的环境危害,进而协助管理者设计避免和减少危害的方法。该系统主要由3个层次构成,如图2所示。

底层是企业的环境会计部分,反映企业的物质与能量的流动,以及在企业边界发生的内部与外部的物质和能量的交换。在这一层面,企业主要关注目前的工艺水平与物质和能量流动结果之间的关系。

中间层是生态效益分析,包括多个生态效益指数,反映企业创造的经济价值与环境影响间的因果关系,即公司决策和行为的环境影响。LCA的生命周期清单和生命周期影响评价将底层与中间层关联起来。

顶层是企业可持续平衡计分卡,全面评价企业目标、行为、资源和能力之间的关系。通过生态效益分析,将可持续平衡计分卡与企业环境会计系统联接起来。

责任编辑 杨曼

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2008年第17期 > 财务与会计2008年第17期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2008年第17期 > 财务与会计2008年第17期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号