中国石油炼油与销售分公司是中国石油天然气股份有限公司的直属专业公司,负责管理股份公司炼油生产与炼油产品销售业务。2006年年底资产总额达2584亿元,实现销售收入5433亿元,占股份公司收入的79%。公司致力于先进财务管理理念与炼油、销售企业财务管理实际相结合,率先将作业成本法引入了炼油企业的成本管理中。记者为此采访了炼油与销售分公司总会计师杨信。

记者:成本管理是石油炼制加工企业财务管理中面临的重要问题,中国石油炼油与销售分公司引进作业成本法的初衷是什么,传统成本核算及管理方法存在哪些缺陷,能不能请您结合炼油企业具体谈一谈?

杨信:长期以来,我国经济的高速增长主要依赖资源的高投入和高消耗,这种粗放型的经济增长模式使我国付出了沉重的资源代价。我国从1993年开始成为石油产品净进口国,1996年成为原油净进口国。2006年原油进口达1.45亿吨,比5年前增长1.4倍,已成为第三大石油消费国(次于美国、日本)和世界第二大能源消费国(仅次于美国)。根据预测,到2010年石油进口依存度将达到50%,2020年将达到60%这一国际公认的安全警戒线,石油天然气供应的安全问题日益严峻。并且,我国加入WTO后,成品油零售市场和批发市场都完全开放了,成品油生产和销售面临严峻的国际竞争。而我国石油成品油加工业不仅在技术、设备上与国外先进企业存在差距,更重要的是管理水平和方法也存在一定的差距,主要体现在以财务管理为核心、以成本控制为手段的企业价值流的管理上。这种差距的改变比起技术和装备的改变需要更多的时间和更长远的努力。不缩小这种差距,中国石油就不可能与国外先进企业在残酷的市场竞争中直面抗衡。因此,从中国石油天然气股份有限公司成立之初,我们便开始跟踪国际上先进的管理思想理论和方法,研究和寻找提升财务管理水平的思想理论和技术方法。

中国石油炼油企业长期以来一直采用制造成本法和系数法进行产品成本的核算,将总成本按照一定的比例系数分摊到不同的最终产品上。这种方法是脱离企业实际生产过程的一种准则式的方法,其计算出的产品成本存在严重的扭曲。例如,按照这种方法计算产品成本和进行效益分析,渣油成为最赚钱的产品,显然产品成本信息被扭曲了,更谈不上作为生产决策的依据,财务管理对生产决策的支持作用很弱。

另一方面,传统成本核算方法不反映生产过程的因果关系,很难准确确定中间产品的成本,使得一些企业的生产经营活动分析非常困难。例如:分析生产一吨97#汽油实际耗费了多少原油这个基本的成本还原问题,传统的成本核算方法就很难甚至无法实现。再比如,生产计划部门需要财务部门对其生产计划方案进行利润测算和分析,但传统成本核算方法根本无法提供能反映实际生产过程的中间产品的成本价格体系,无法进行有效的利润测算,更谈不上从宏观控制角度预测分析各个企业实际生产过程的效益和提出合理的成本控制标准(目标成本)。

记者:作业成本法以作业为成本动因,实现了企业生产价值流与实际生产工艺过程的衔接。请您谈谈作业成本法在成本核算方面相对传统成本核算方法有哪些先进性?

杨信:作业成本法的贡献我认为主要有两点:其一,作业成本法的原理比传统成本核算方法更直观、更容易理解、更贴近实际、更科学。它的核心是:作业消耗资源,产品消耗作业。作业概念的引入,构筑了企业生产价值流与实际生产工艺过程的链接,使人们从传统的产品消耗资源的“黑箱”理论中走出来,开始审视产品成本的形成过程,使产品生产成本的核算由成本分配转化为过程核算,实现了产品成本核算由分配观向过程观的转变,产品成本的核算更科学、更准确,同时,也使管理向着精细化、纵深化方向发展。另外,作业成本法的动因理论,为作业成本核算提供了更加科学的理论基础,通过因果关系解决了作业成本法的实施成本问题。其二,作业成本法将重点放在追踪生产过程中产品成本形成的详细过程上,并通过作业这一概念,将生产过程的各种工艺过程抽象为一致的财务过程载体,通过这个载体实现财务视点与生产视点的关联一致,从而体现生产过程中最重要的价值流关系,揭示出生产过程中的经济活动,进而为生产计划、过程控制、产品制造及企业最终的利润保证提供投入、产出价值流信息,支持企业进行生产的分析、决策,使企业根据产品市场状况来确定自己的生产方案和产出关系,同时加强成本控制力度,尽量降低成本,达到生产过程的经济最优——企业利润最大化。

记者:在石油炼油企业您是第一位引入作业成本法的,肯定遇到很多难题,能否谈谈您是如何克服的?

杨信:正如所有的新技术、新思想在最初应用时都要经历挫折与失败的考验一样,作业成本法在中国石油炼油企业的应用同样存在风险。

首先是责任风险。有人说在国企“不作为”是最好的“作为”。为什么呢?因为如果去尝试新的、更先进的技术,必然会产生新问题,导致新矛盾,甚至会触及一批人的利益,更有失败的风险,而这些风险最终将体现在决策者的个人责任风险上。我深知这种风险的存在,但我更明白石油炼油生产必须要用先进的方法提高自身的成本管理水平,否则在面对国际竞争对手时,必定要付出惨痛的代价。风险忧虑只能督促我在责任范围内通过更科学、更先进的思想、技术和方法来抗击风险,更加注重唯物辩证思想和科学方法论的应用。基于这种认识,在具体工作过程中,我首先对作业成本法进行了广泛、深入的研究,同国外知名学者交流,请国内教授讲学,发动企业内部开展积极研讨等,然后在特定的企业试点,通过实际操作来科学地论证该方法的实用性和先进性,从而总结出一套系统的理论和科学的方法。当然,要想完全统一认识和得到各方的全力支持是非常困难的,面对质疑和不理解,我们本着科学务实和忧患未来的态度,在经过长达近4年的研究、试点等准备工作后,才确定在炼油企业推行作业成本法和基于作业成本的管理系统。

其次是技术风险。虽然国内外大量文献表明,作业成本法未来必然替代传统成本核算方法,但由于成本核算方法在企业生产中具有一定的密级,因此还没有发现关于炼油企业实施作业成本法的具体文献,也就是说国际上还没有可供借鉴的成功经验。因此我们必须自己研究、自己开发,这样必然存在一定的技术风险。为此,我们首先明确了将要实施的作业成本法、作业成本管理系统与现有财务管理信息系统的关系,在不违背上市公司会计准则的前提下实施作业成本法,以避免政策技术风险。同时,积极进行企业相关管理技术和系统的应用调研,认真分析系统技术和方法,以避免系统设计上的错误。从具体的生产过程分析和研究中,我们发现炼油生产装置间的关联性非常强,装置功能划分明确,具有特有的“联产品”特点。因此,构造与生产过程完全一致的作业链,通过作业链中各作业生产过程的实际投入、产出关系形成产品的成本流过程,也就反映了产品的成本价值流,实现了中间产品、最终产品以及装置成本的正确计算。

最后是实施风险。中国石油天然气股份有限公司有20多家炼油企业,地域分布广,装置技术水平差异大,企业文化、管理水平参差不齐,应用和实施作业成本法的难度很大。同时,作业成本法的实施也对企业的管理水平提出一定的要求,如生产统计水平要确保到装置一级以实现物料平衡,而有些企业缺乏这样的数据,总体管理水平比较粗放。因此,各部门的管理过程和管理水平,部门间的协调、支持和配合,都直接决定了作业成本法实施的成败。

另外,开始实施作业成本法时,有些人提出要获得所有产品的投入、产出、物耗、能耗量以及调和量等数据,必须完善计量手段,增加计量仪表,而这些仪表的精度要求都较高,成本自然会增加,因此大家认为要用非常高的成本投入才能实施作业成本法。这种认识是不正确的,作业成本法不是“精确”成本法,作业成本法的贡献之一便是成本分摊理论的多动因理论。因此,在实施过程中,我们认真研究了实际生产过程中影响各个装置产品成本分摊的直接动因以及多动因间的相互影响关系,确定了不同类装置所特有的成本动因,并将它们分类标准化,根据各个生产装置的实际技术指标和特点进行标定,从而大大降低了实施费用与实施风险。

记者:能不能简单谈一下作业成本法在炼油与销售分公司是如何运用的?

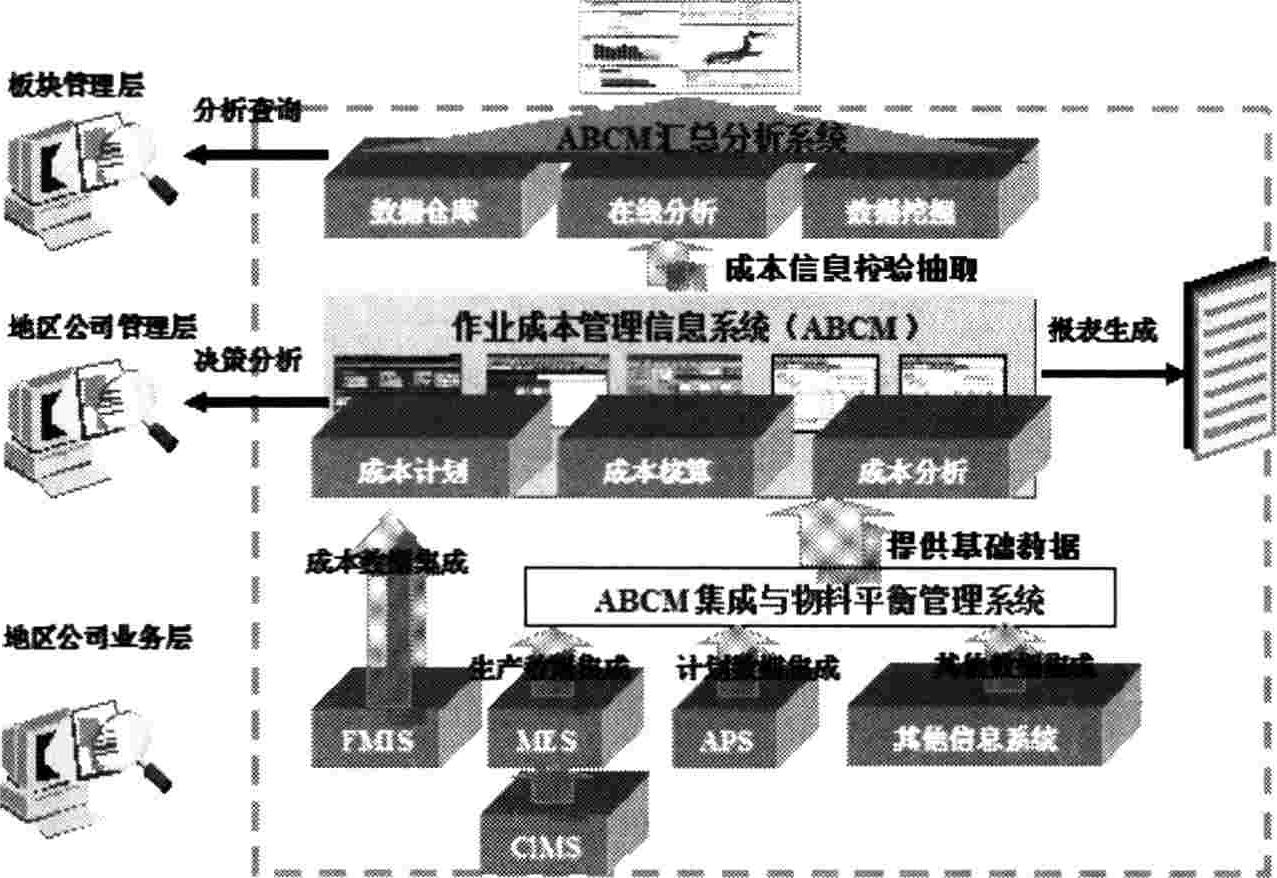

杨信:以产品成本核算为核心的中国石油炼油企业作业成本管理系统,不仅实现了与相关管理系统的集成,而且为不同层面的管理者提供了不同的应用支持。该系统主要由计划分析子系统、基本生产成本核算子系统、辅助生产成本核算子系统、总部炼油生产成本数据仓库、预算分析以及基于联机分析(OLAP)的汇总分析子系统、系统集成与物料平衡管理系统等子系统构成,并涉及以下三个管理层面:

首先,在生产业务层,作业成本管理系统从财务管理信息系统获得准确的成本费用信息,同时与生产管理系统集成获得真实的现场生产数据并与计划、统计系统集成获得计划方案和统计信息,通过这些集成实现了与财务、生产、计划、统计等相关管理部门及系统的对接,并获得这些管理部门的协同支持。

其次,在地区公司管理层面实现了作业成本核算、成本计划、生产计划优化分析、还原分析等财务管理业务功能,使财务部门为生产、计划等部门的管理提供了延伸支持。

最后,在总部管理部门建立了针对地区公司作业成本信息的总体数据仓库,并通过有效的分析工具实现了各种维度的数据分析和报表生成,进一步实现了全面的信息分析和数据挖掘,为进一步管理决策提供了有效支持。

记者:企业在构建实施作业成本管理系统后,达到了哪些目标或者说取得了哪些显著成效呢?

杨信:作为第一个在中国石油这种大型炼油企业规模化应用作业成本法的企业集团,我们取得的每一点进步都凝聚着中国石油成本管理工作者的艰苦劳动。回顾几年来的工作,作业成本法的成功应用及作业成本管理系统的构建所形成的效益已经初步显现。

首先,作业成本管理系统实现了成本管理的系统性、及时性、准确性。该系统实现了与生产环节的有机连接,可以按照生产实际过程准确地计算不同时期、各个装置的成本、各个装置生产的产品成本及其产品的还原成本,这是进行成本分析、控制及进行生产经营决策的基础。

其次,该系统对生产方案决策及优化提供了支持。各生产方案的经济效果主要取决于生产方案的成本,没有准确的成本数据,计划部门在制定生产方案时,就无法从中选择最优的生产方案,而作业成本管理系统能够对各种生产方案的经济效益提供预测,提高企业的决策水平,达到生产的最大经济效益。按照机会成本的概念,仅这一项就能为企业带来上千万元人民币的效益。

最后,作业成本管理系统实现了与中油财务系统的集成,并搭建了与计划系统、统计系统、生产运行系统的集成接口,实现了各系统间的信息共享和数据集成,保证了数据的一致性,减少了工作量,提高了工作效率,获得了最佳的应用效果。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2008年第15期 > 财务与会计2008年第15期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2008年第15期 > 财务与会计2008年第15期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号