所得税准则及其应用指南系统地界定并说明了资产负债表债务法及其原理,但没有全面考虑所得税的征收方式及与资产负债表日后事项准则的协调。因此,本文将结合所得税的征收方式和资产负债表日后事项准则,探讨所得税准则的具体应用。

一、资产负债表债务法的原理资产负债表债务法是以本期应交所得税为基础,将其确认为当期所得税费用,然后根据资产负债表确定的暂时性差异影响的递延所得税费用或收益,计算确定所得税费用。

1、确认当期所得税费用

资产负债表债务法中,以本期应交所得税的金额作为当期所得税费用。由于本期应交所得税是以本期利润总额为基础,全面调整计税差异后,乘以现行税率的结果,所以,“当期所得税费用”属于应付税款法确认的结果。

2、确认递延所得税费用(或收益)

由于资产负债表债务法属于纳税影响会计法,本期产生的暂时性差异只影响应交所得税,不影响所得税费用,所以需要将第一步中暂时性差异已影响所得税费用的部分还原,调整为纳税影响会计法下的结果。

综合上述两步,利润表中的所得税费用应按下式确定:

所得税费用=当期所得税费用+递延所得税费用(-递延所得税收益)

二、所得税准则在实务中的应用

在实际工作中,要恰当运用所得税准则,应结合所得税的征收方式和资产负债表日后事项准则。因为根据企业所得税法的规定,企业应分月或分季预交所得税,年终时汇算清缴。年底确定的所得税实际上也属于预交的范畴,并不涉及暂时性差异的调整,只有在所得税汇算清缴时才涉及暂时性差异的调整。

同时,由于所得税的汇算清缴工作是在下一个会计年度进行的,因此,所得税汇算清缴可能属于资产负债表日后事项,也可能属于非日后事项。对于属于资产负债表日后事项的所得税汇算清缴,应按资产负债表日后事项准则进行会计处理;非日后事项的所得税汇算清缴应直接调整当年(汇算清缴所在年度,不是所属年度)的所得税费用。

例:甲公司2007年度利润表中利润总额为1800万元,2008年度利润表中利润总额为2400万元。假定2007每月实现的利润总额均为150万元,按月预交所得税,适用的所得税税率为33%,2007年度所得税的汇算清缴日为2008年3月27日,递延所得税资产及递延所得税负债不存在期初余额;2008每月实现的利润总额均为200万元,按月预交所得税,适用的所得税税率为25%,2008年度所得税的汇算清缴日为2009年3月27日,暂不考虑税率变化对所得税费用的影响。

2007年发生的有关交易和事项中,会计处理与税收处理存在差别的有:(1)2007年1月开始计提折旧的一项固定资产,成本为1200万元,使用年限为10年,净残值为0,会计处理按直线法计提折旧,税收处理按双倍余额递减法计提折旧。假定税法规定的使用年限及净残值与会计规定相同。(2)2007年度发生研究开发支出900万元,其中600万元于2007年12月18日计入无形资产,假定从2008年1月开始摊销,摊销期5年。税法规定当期费用化的研究开发支出可按实际发生额的150%加计扣除,资本化的研究开发支出在其摊销期间可以按资本化金额的150%确定每期摊销额。(3)2007年期末存货账面价值1600万元,对持有的存货计提了100万元的存货跌价准备。

2008年除2007年度发生的(1)、(2)事项中所列资产继续持有外,另发生会计处理与税收处理存在差别的有关交易和事项有:(1)2008年1月,以600万元购入一项固定资产,会计核算估计其使用年限为5年,计税时,按照税法规定其最低折旧年限为10年来确定可税前扣除的折旧额。假定会计与税收均按平均年限法计提折旧,净残值为0。(2)2007年12月,接受投资者投入一项专利权,账面价值为500万元,计税基础为300万元,假定从2008年1月开始摊销,摊销期限10年。(3)违反环保规定支付罚款200万元。

根据上述资料,甲公司2007年度所得税的日常、年底和汇算清缴的处理如下:

1、分月预交所得税的处理

甲公司预交1月份的所得税时,应根据1月份实现的利润总额计算预交所得税,以后月份预交时,应根据截止到本月的累计利润总额,计算截止到本月应预交所得税,减去以前月份已预交的所得税,就是本月应预交的所得税。

1月份预交所得税=150×33%=49.5(万元),作如下会计处理:

借:所得税费用495000

贷:应交税费——应交所得税495000

2月份预交所得税=300×33%-49.5=49.5(万元),作如下会计处理:

借:所得税费用495000

贷:应交税费——应交所得税495000

剩余月份依此类推即可,2008年度计算过程同上,计算得出每月预交所得税为50万元。

2、年底所得税的处理

由于每年12月31日不属于所得税清算日,所以,年底确认的所得税仍属于预交所得税。笔者认为,12月31日除了确认12月份应预交的所得税外,还应根据资产与负债的账面价值和计税基础的差异确定递延所得税资产、递延所得税负债以及递延所得税费用或收益。

(1)12月份应预交所得税的处理

全年应预交所得税=全年实现利润总额×所得税税率

=1800×33%=594(万元)

12月应预交所得税=全年应预交所得税-已预交所得税

=594-49.5×11=49.5(万元)

根据上述结果,作如下会计处理:

借:所得税费用495000

贷:应交税费——应交所得税495000

(2)递延所得税资产、递延所得税负债以及递延所得税费用或收益的确认

资产负债表日,通过比较资产和负债的账面价值与计税基础,确定本期新产生的暂时性差异,可将其分为两类,一类是暂时性差异的产生至转回有确切时间,如会计上采用固定资产折旧方法与税法允许的折旧方法不同而产生的差异等,这类差异称为转回期限确定的暂时性差异;另一类是差异产生后没有固定转回期限,如存货因计提跌价准备而产生的差异等,这类差异称为转回期限不确定的暂时性差异。对于这两类不同类型的暂时性差异应采取不同的处理方法。

①转回期限确定的暂时性差异

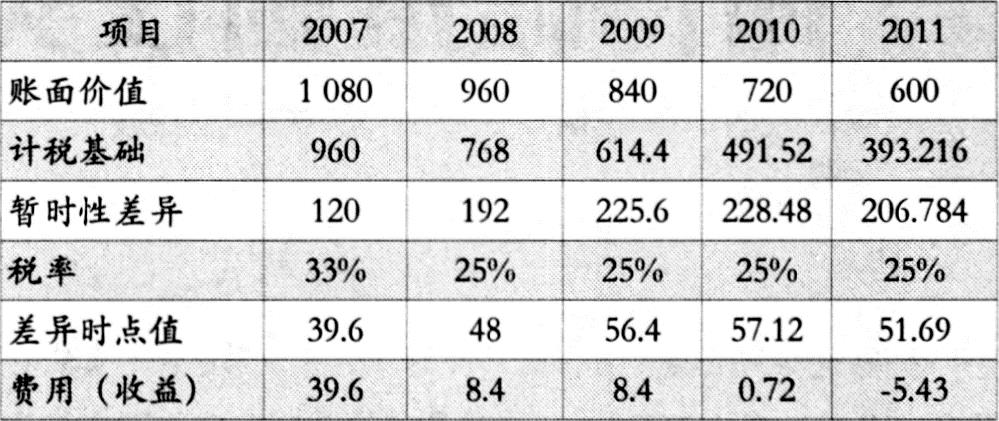

资产负债表日,对于本年产生的转回期限确定的暂时性差异,应编制该暂时性差异的产生至转回的备查登记簿。延用上例,甲公司2007年度产生的暂时性差异中属于转回期限确定的暂时性差异有两项,分别是固定资产和无形资产,据此,应分别为这两项资产建立暂时性差异备查登记簿(见表1和表2)。

根据本年度产生的应纳税暂时性差异备查登记簿和以前年度产生的应纳税暂时性差异备查登记簿,加总计算暂时性差异在本年度的递延所得税费用或收益的代数和,如果为正数,则借记“所得税费用”科目,贷记“递延所得税负债”科目;若为负数,则作相反的会计分录,表示转回暂时性差异。本例中2007年度应纳税暂时性差异影响本年度递延所得税费用或收益的代数和为39.6万元,为正数,因此作如下会计处理:

借:所得税费用396000

贷:递延所得税负债396000

然后,将本年度产生的可抵扣暂时性差异备查登记簿和以前年度产生的可抵扣暂时性差异备查登记簿加总,计算暂时性差异在本年度的递延所得税费用或收益的代数和,如果为正数,则借记“递延所得税资产”科目,贷记“所得税费用”科目;若为负数,则作相反的会计分录。本例中2007年度可抵扣暂时性差异影响本年度递延所得税费用或收益的代数和为99万元,为正数,因此作如下会计处理:

借:递延所得税资产9900000

贷:所得税费用9900000

至2008年度,为2008年12月31日产生的暂时性差异中属于转回期限确定的暂时性差异项目(即固定资产和无形资产)建立备查登记簿(见表3和表4)。

2008年度应纳税暂时性差异影响本年度递延所得税费用或收益的代数和53.4万元(8.4+45),为正数,因此作如下会计处理:

借:所得税费用 534000

贷:递延所得税负债 534000

以后年度可依此类推。

2008年度可抵扣暂时性差异影响本年度递延所得税费用或收益的代数和-24万元(-39+15),为负数,因此作如下会计处理:

借:所得税费用 240000

贷:递延所得税资产 240000

以后年度可依此类推。

(②转回期限不确定的暂时性差异

对于该类差异,首先应确定本年度的账面价值与计税基础之间的差异;然后根据税率计算确定时点值;最后根据本年的时点值与上年的时点值,计算确定递延所得税费用或收益。本例中,2007年12月31日,存货的账面价值为1600万元,计税基础为1700万元,差异100万元,本年时点值为33万元(100×33%),上年时点值为0,因该项差异的性质是可抵扣暂时性差异,所以,本期产生递延所得税收益33万元,作如下会计处理:

借:递延所得税资产 330000

贷:所得税费用 330000

3、所得税汇算清缴的处理

首先,在所得税汇算清缴日,以利润总额为基础,找出税法和会计准则在本期收入和费用确认上的差异,计算应纳税所得额;其次,根据应纳税所得额计算报告年度应交所得税;最后,根据报告年度应交所得税和报告年度已预交的所得税,计算报告年度应补、退所得税。对于应补、退税的会计处理,应区分资产负债表日后事项和非日后事项,分别采用不同的会计处理方法。本例中,2007年度应补、退税数额计算如下:

应纳税所得额=1800-120-150+100=1630(万元)

其中:150=(900-600)×50%,因为税法规定当期费用化的研究开发支出可按实际发生额的150%加计扣除。

应交所得税=1630×33%=537.9(万元)

应退税=537.9-49.5×12=-56.1(万元)

同样地,2008年度应纳税所得额=2400-72+20-60+60+200=2548(万元)

其中:72=(960-768)-(1080-960),为2007年事项(1)取得的固定资产按税法规定少计提折旧的差额;20=500÷10-300÷10,为2008年事项(2)开始摊销的无形资产多计摊销差额;60=(900-720)-(600-480),为2007年事项(2)取得的无形资产少计摊销差额;60=600÷5-600÷10,为2008年事项(1)取得的固定资产按税法多计提的折旧差额。

应交所得税=2548×25%=637(万元)

应退税=637-50×12=37(万元)

(1)应补、退税属于资产负债表日后事项的处理

由于报告年度的所得税费用账户已经结平,无法直接调整报告年度的所得税费用,因此,该项调整应通过“以前年度损益调整”科目进行调整。假设A公司按当年实现净利润的10%计提法定盈余公积,则甲公司2007年度应退税的会计处理如下:

借:应交税费——应交所得税 561000

贷:以前年度损益调整 561000

借:以前年度损益调整 561000

贷:盈余公积——法定盈余公积 56100

利润分配——未分配利润 504900

2008年度处理同上。

(2)应补、退税属于资产负债表非日后事项的处理

如果应补、退税属于资产负债表非日后事项,由于报告年度的财务报告已经报出,根据税法的规定,此时的应补、退税事项可直接调整当年的所得税费用。如果甲公司对2007年的所得税汇算清缴时,2007年度的财务报告已经报出,则汇算清缴时确定的应退税56.1万元可直接冲减2008年度的所得税费用。甲公司应于汇算清缴日作如下会计处理:

借:应交税费——应交所得税 561000

贷:所得税费用 561000

责任编辑 刘忻

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2008年第09期 > 财务与会计2008年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2008年第09期 > 财务与会计2008年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号