摘要:

新会计准则《企业会计准则第34号——每股收益》首次对稀释每股收益的计算和列报进行了专门要求。新准则第七条规定,企业存在稀释性潜在普通股的,应当计算稀释每股收益。它和基本每股收益指标一道,不仅要在利润表中单独予以列示,而且还要在附注中披露其分子和分母的计算过程,以及稀释性潜在普通股的有关信息。

相对于基本每股收益而言,稀释每股收益更倾向于预测性和决策相关性,借助于表内列示和表外披露,投资者可以根据需要计算出每一种稀释可能性的每股收益的大小,并对各类潜在稀释性证券的转换及影响做出自己的判断和抉择。通过向外界传达现有的每股收益可能存在的稀释效应的大小,既有助于压缩公司会计业绩中的“水分”,充分揭示未来可能存在的各种风险,对其资本市场表现(股价水平)起到预警作用,也有助于上市公司外部治理机制的完善。

一、稀释每股收益核算的原理透析

稀释每股收益基于或有事项(潜在普通股)对于公司普通股份的稀释,对其可能影响的公司收益(稀释每股收益计算公式的分子),主要是普通股股数(计算公式的分母)加以调整,以揭示公司最小可能(即稀释最大化)的每股收益。正是为了保证这个“最小”,每股收益会计准则...

新会计准则《企业会计准则第34号——每股收益》首次对稀释每股收益的计算和列报进行了专门要求。新准则第七条规定,企业存在稀释性潜在普通股的,应当计算稀释每股收益。它和基本每股收益指标一道,不仅要在利润表中单独予以列示,而且还要在附注中披露其分子和分母的计算过程,以及稀释性潜在普通股的有关信息。

相对于基本每股收益而言,稀释每股收益更倾向于预测性和决策相关性,借助于表内列示和表外披露,投资者可以根据需要计算出每一种稀释可能性的每股收益的大小,并对各类潜在稀释性证券的转换及影响做出自己的判断和抉择。通过向外界传达现有的每股收益可能存在的稀释效应的大小,既有助于压缩公司会计业绩中的“水分”,充分揭示未来可能存在的各种风险,对其资本市场表现(股价水平)起到预警作用,也有助于上市公司外部治理机制的完善。

一、稀释每股收益核算的原理透析

稀释每股收益基于或有事项(潜在普通股)对于公司普通股份的稀释,对其可能影响的公司收益(稀释每股收益计算公式的分子),主要是普通股股数(计算公式的分母)加以调整,以揭示公司最小可能(即稀释最大化)的每股收益。正是为了保证这个“最小”,每股收益会计准则第九条明文规定,“计算稀释性潜在普通股转换为已发行普通股而增加的普通股股数的加权平均数时,以前期间发行的稀释性潜在普通股,应当假设在当期期初转换;当期发行的稀释性潜在普通股,应当假设在发行日转换”;准则第十二条规定,“稀释性潜在普通股应当按照其稀释程度从大到小的顺序计入稀释每股收益,直至稀释每股收益达到最小值”。这就是每股收益的基本稀释原理,即反映潜在因素对于公司基本每股收益的最大稀释效应。从当前已经发表的文献来看,人们对于每股收益的谨慎性认识恐怕就止于此了。殊不知稀释每股收益所体现的最大谨慎,其实包括在稀释每股收益计算过程所依据的各种假设当中。不知道这些假设,很难对稀释每股收益计算公式中的普通股股数有全面、正确的理解和认定。

每股收益是衡量公司业绩的一个基本指标,它实际上体现的是资金收益率,而不能望文生义地理解为公司现有普通股股东(可能的)每股既得利益,它也不是提供公司单位普通股在主体业绩中拥有的(新增)权益量大小。否则,计算每股收益根本不必考虑普通股股数的时间权重(即计算普通股股数的加权平均数),而直接以计算时点(如资产负债表日)公司发行在外的普通股数或可能普通股股数为依据加以计算即可。因此,在这种意义上,每股收益指标的作用类似于净资产收益率而不是每股股利,它相对于投资者而言,更为直观,更容易理解和接受。稀释每股收益的谨慎性,就是对这种变相的资金收益率的保守计算。有了这个前提,下面就对公司承诺回购股份时,普通股股数增加的“奥妙”加以分析。

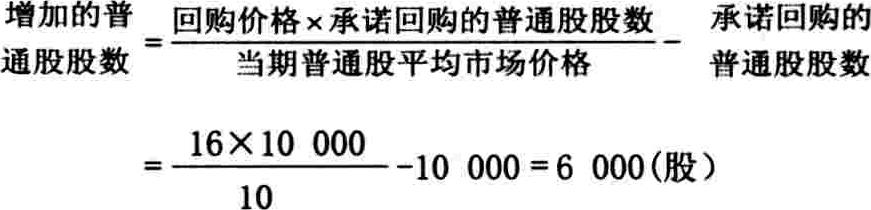

假定某上市公司2006年年初制定的回购股票计划为10000股,在其承诺回购其股份的合同中规定回购价格为16元,当期其普通股平均市场价格为10元。根据新准则规定,当承诺回购价格高于当期市场均价时,应当考虑其稀释性。计算稀释每股收益时,增加的普通股股数按下列公式计算:

回购股票,普通股数怎么会增加?下面就对其暗含的可能假定及计算过程加以解析:

(1)回购股票需要公司拿出多少资金?答案:16万元(16×10000)。这里合理假设:理性投资者会将股票以高价回售给公司。

(2)怎样获取这么多资金?答案:发行股票。这里合理假设:公司只有通过发行股票,而不是向银行借款或发行公司债券之类来筹集资金,才能达到股数最大化(分母最大),进而使得每股收益最小化。

(3)需要向市场“增发”多少普通股才能获得所需资金?答案:16000股(160000/10)。这里合理假设:公司根据每股10元的公允市价成功“发行”。

(4)因为回购了10000股,所以股票总体上增加了6000股(16000-10000)。

通过上述解析过程,可以看出整个计算包含的重要假设就是,整个过程中的资金调剂都是通过普通股来进行的:如果公司“缺钱”就增发股票,如果股东(包括潜在普通股持有者)有钱就购买股票。同样,将此计算思路运用于认股权证和股份期权等其他潜在稀释性股票,也能得出正确的结果。

二、多项潜在普通股的稀释程度及其排序

既然稀释每股收益反映的是公司最“保守”的每股收益,那么反稀释则被排除在外。所谓反稀释,根据国际会计准则以及美国财务会计准则的定义,如果潜在普通股转换成普通股会增加持续正常经营每股收益或减少持续正常经营每股亏损,则该潜在普通股是具有反稀释性的。关于反稀释效果及其清除问题,我们可以通过存在多种潜在普通股情形下稀释每股收益的计算方式加以解决。当存在多种稀释性潜在普通股的时候,如果根据全部排列组合种类一一加以尝试计算,然后从中选取最小值作为稀释每股收益,会计核算的工作量无疑会大大加大。新准则规定“稀释性潜在普通股应当按照其稀释程度从大到小的顺序计入稀释每股收益,直至稀释每股收益达到最小值”,其实是在试图给出一个关于稀释每股收益的计算方式。但其中“按照稀释程度从大到小的顺序”之说值得推敲。现举例说明。

假设公司归属于普通股的当期净利润(计算公式中的分子)为500万元,发行在外普通股数(指加权平均数,下同)为1000万股,则基本每股收益为0.5元/股。由于潜在普通股A的影响,导致增量收益(即分子增加)100万元,而增加的普通股数(即分母增加)为5000万股,则所谓的增量每股收益为0.02元(100/5000);由于另一潜在普通股B的稀释性影响,增量收益为0,增量普通股数为1000万股,则所谓的增量每股收益为0(0/1000)。那么到底是A还是B的稀释程度高呢?

当前已有文献大多数都以为,增量每股收益越小,稀释程度就越高。其实这是一种误解。就本例而言,如果单独把A考虑进去,每股收益将从原来的0.5元下降为0.1元;而单独把B考虑进去,每股收益则从原来的0.5元下降为0.25元。很显然,尽管B的增量每股收益(0)小于A(0.02),但还是A的稀释程度高。所以,严格地讲,并不是增量每股收益越小,其稀释程度就越大。而在实务中,却通常按照增量每股收益(即边际收益)从小到大顺序排列,然后根据应用数学中的边际分析原理,就可以很方便地求出稀释每股收益的最小值。具体解题思路如下:

第一步,根据潜在普通股的稀释性影响,将其可能导致的净利润增加数与普通股增加数相比,求出各潜在普通股的“增量每股收益”。

第二步,将各潜在普通股的增量每股收益按照从小到大的顺序排列,排在第一位的潜在普通股与公司原有普通股合并一起,求出一个新的每股收益数值,如果该值大于基本每股收益,则反稀释效果出现,基本每股收益等于稀释每股收益;如果新的每股收益数值小于基本每股收益,则继续第三步。

第三步,依次将各潜在普通股与排在前面的所有潜在普通股(包括原有普通股)合并一起,依次求出新的每股收益数值,并与前面最新计算的每股收益数值作比较。直到出现下一个每股收益数值超过上一个每股收益为止,那么上一个每股收益就是最小可能每股收益,也即稀释每股收益。

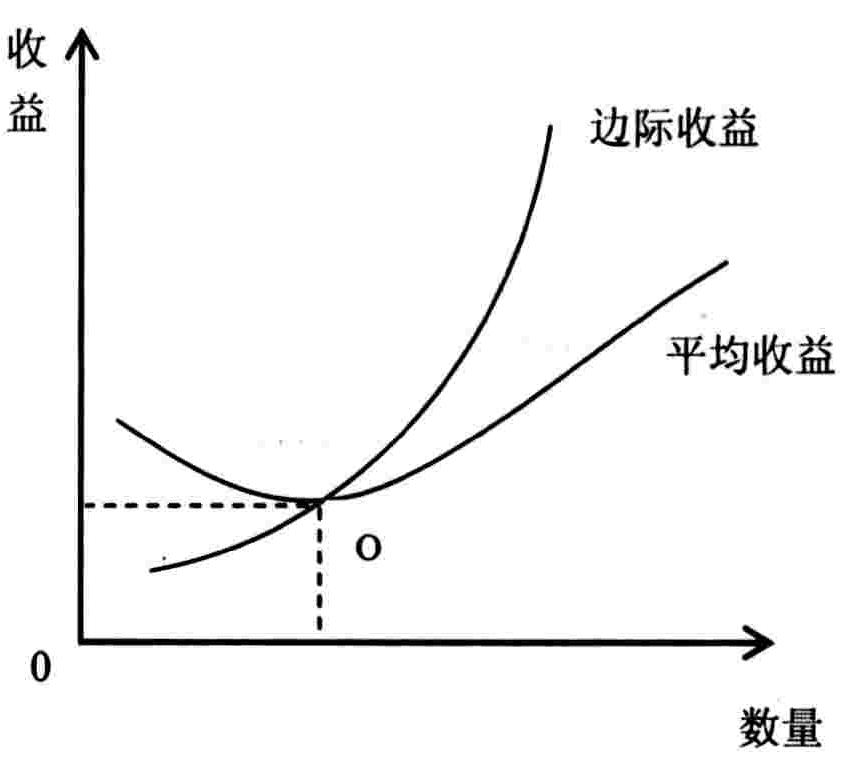

这其中的道理可以套用简单的经济模型,并图示如下:

上述增量每股收益其实就是一个边际收益概念,当增量每股收益按照从小到大顺序排列时,即构成一个递增的边际收益曲线。通过不断计算而得到的每股收益即构成平均收益曲线。根据边际分析原理,在边际收益小于平均收益之前,随着普通股(包括潜在普通股)数量的增加,平均每股收益呈现不断降低的趋势;而随着边际收益的不断递增,平均收益减少的速度变慢,但仍未达到最小值;当边际收益递增到一定程度,等于平均收益时,边际收益曲线和平均收益曲线相交,平均每股收益在交点处达到最小值,也即稀释每股收益;随后边际收益继续提高,每股收益开始递增,也即所谓的反稀释效应开始出现,计算过程也告终止。

责任编辑 屈艳贞

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2008年第06期 > 财务与会计2008年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2008年第06期 > 财务与会计2008年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号