摘要:

2006年2月发布的新会计准则,突出了货币时间价值概念,要求用实际利率法对未确认融资费用进行分摊。用手工的方法计算未确认融资费用摊销额复杂且不准确,若用Excel就可以巧妙地解决这一问题,既简便,又准确。

一、融资租赁固定资产入账价值和未确认融资费用分摊率的确认方法

融资租入固定资产取租赁开始日公允价值和最低租赁付款额现值两者中较低者,加上租赁谈判和签订租赁合同过程中发生的可直接归属于租赁项目的手续费、律师费、差旅费、印花税等直接费用,作为租入固定资产的入账价值,将最低租赁付款额计入“长期应付款”,发生的初始直接费用计入“银行存款”等科目,其差额计入“未确认融资费用”。

计算最低租赁付款额现值的折现率可以是出租人租赁内含利率、租赁合同规定利率和银行同期贷款利率。如果以租入固定资产最低租赁付款额现值作为租入固定资产的入账价值,则未确认融资费用的分摊率可以是出租人租赁内含利率、租赁合同规定利率、银行同期贷款利率。如果以租赁开始日公允价值作为租入固定资产的入账价值,则未确认融资费用的分摊率应重新计算,该分摊率应是使最低租赁付款额现值等于租赁资产公允价值的折现率。

二、利用内含报...

2006年2月发布的新会计准则,突出了货币时间价值概念,要求用实际利率法对未确认融资费用进行分摊。用手工的方法计算未确认融资费用摊销额复杂且不准确,若用Excel就可以巧妙地解决这一问题,既简便,又准确。

一、融资租赁固定资产入账价值和未确认融资费用分摊率的确认方法

融资租入固定资产取租赁开始日公允价值和最低租赁付款额现值两者中较低者,加上租赁谈判和签订租赁合同过程中发生的可直接归属于租赁项目的手续费、律师费、差旅费、印花税等直接费用,作为租入固定资产的入账价值,将最低租赁付款额计入“长期应付款”,发生的初始直接费用计入“银行存款”等科目,其差额计入“未确认融资费用”。

计算最低租赁付款额现值的折现率可以是出租人租赁内含利率、租赁合同规定利率和银行同期贷款利率。如果以租入固定资产最低租赁付款额现值作为租入固定资产的入账价值,则未确认融资费用的分摊率可以是出租人租赁内含利率、租赁合同规定利率、银行同期贷款利率。如果以租赁开始日公允价值作为租入固定资产的入账价值,则未确认融资费用的分摊率应重新计算,该分摊率应是使最低租赁付款额现值等于租赁资产公允价值的折现率。

二、利用内含报酬率函数计算未确认融资费用分摊率

如果以租入固定资产最低租赁付款额现值作为租入固定资产的入账价值,则未确认融资费用的分摊率不用计算,但如果按照租赁开始日公允价值作为租入固定资产的入账价值,则未确认融资费用的分摊率应重新计算,其中较简便的方法是用内含报酬率(IRR)函数来计算。

内含报酬率(IRR)是投资方案的实际报酬率,若根据这个报酬率对方案寿命周期内各年现金流量进行贴现,未来报酬的总现值正好等于该方案初始投资现值。因此,内含报酬率是使投资方案的净现值为零的报酬率。如果以租赁开始日公允价值作为租入固定资产的入账价值,则未确认融资费用的分摊率是使最低租赁付款额现值等于租赁资产公允价值的折现率,也就是使整个融资租赁项目的净现值为零的内含报酬率。

内含报酬率函数的格式为:IRR(values,guess)。其功能是返回连续期间的现金流量(values)的内含报酬率。其中guess为猜想的接近IRR结果的数值,如果省略guess,IRR函数将假定它是10%。

在下面模型的设计中,还会用到净现值函数。

净现值函数格式为:NPV(rate,value1,value2…)。它的功能是在未来连续期间的现金流量value1、value2等以及贴现率rate的条件下,返回某项投资的净现值。

融资租入固定资产的入账价值有最低租赁付款额现值和租赁开始日公允价值两种。下面将通过实例来说明利用Excel进行融资租入固定资产账务处理的方法。

三、以最低租赁付款额现值作为固定资产入账价值的核算

例1:2006年12月1日,甲公司与乙公司签订一份生产线融资租赁合同。合同规定:租赁期开始日为2007年1月1日,租赁期3年,每年年末支付租金2000000元,租期届满,生产线估计残值400000元,其中甲公司担保余值300000元,未担保余值100000元。租赁期开始日公允价值为6000000元,租赁内含利率为6%。

该生产线于2006年12月31日运抵甲公司,当日投入使用。甲公司于每年年末一次确认融资费用并按平均年限法计提折旧,2009年12月31日将该生产线归还给乙公司。试编写甲公司有关会计分录。

(1)确认租入固定资产的入账价值

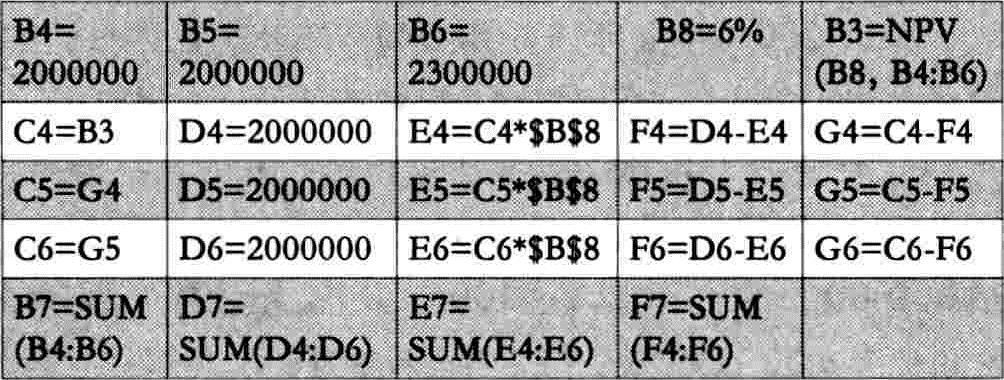

甲公司租入生产线第1年至第3年每年年末支付租金2000000元,第3年担保余值300000元。最低租赁付款额现值=NPV(6%,2000000,2000000,2300000)=5597909.68(元)。我们可以做成图1模型,其中,最低租赁付款额现值B3=NPV(B8,B4:B6)。由于最低租赁付款额现值小于租赁期开始日公允价值6000000元,因此固定资产的入账价值为5597909.68元。

(2)未确认融资费用分摊

由于固定资产的入账价值是最低租赁付款额现值,所以,未确认融资费用的分摊率是出租人租赁内含利率6%。如图1所示,第1年期初应付本金余额就是最低租赁付款额现值5597909.68元,即C4=B3;年末支付租金2000000元;确认融资费用=期初应付本金余额×分摊率=5597909.68×6%=335874.58(元),即E4=C48$B$8;应付本金减少额=年末支付租金-确认的融资费用=2000000-335874.58=1664125.42(元),即F4=D4-E4;期末应付本金余额=期初应付本金余额-应付本金减少额=5597909.68-1664125.42=3933784.26(元),即G4=C4-F4。第2年期初应付本金余额就是第1年期末应付本金余额,即C5=G4。第2年、第3年融资费用分摊与第1年相同,不用赘述。按照这一思路设计出的固定资产未确认融资费用分摊模型如图1所示,有关公式汇总如表1。

(3)编写有关会计分录

①2006年12月31日租入固定资产会计分录:

借:固定资产——融资租入固定资产5597909.68

未确认融资费用 702090.32

贷:长期应付款 6300000

②2007年至2009年每年折旧额=(5597909.68-300000)÷3=1765969.89(元)。

2007年12月31日融资租入固定资产会计分录:

支付租金,

借:长期应付款 2000000

贷:银行存款 2000000

分摊融资费用,

借:财务费用 335874.58

贷:未确认融资费用 335874.58

计提折旧,

借:制造费用 1765969.89

贷:累计折旧 1765969.89

2008~2009年融资租入固定资产会计分录略。

③2009年12月31日归还生产线会计分录:

借:长期应付款 300000

累计折旧 5297909.68

贷:固定资产——融资租入固定资产5597909.68

四、以租赁资产公允价值作为固定资产入账价值的核算

例2:延用例1资料,假设生产线租赁期开始日公允价值为5400000(元),其他条件不变。试编写甲公司有关会计分录。

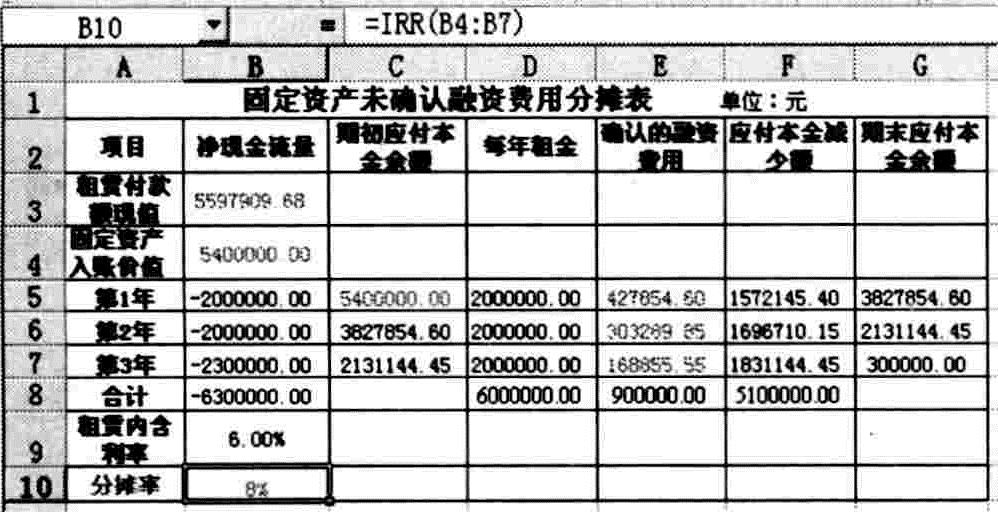

最低租赁付款额现值=NPV(6%,2000000,2000000,2300000)=5597909.68(元)。大于租赁期开始日公允价值5400000元,因此固定资产的入账价值为5400000元。

未确认融资费用的分摊率需要重新计算。我们可以把固定资产入账价值作为现金流入,把每年支付租金作为现金流出,用内含报酬率(IRR)函数来计算分摊率。如图2所示,分摊率B10=IRR(5400000,-2000000,-2000000,-2300000)=8%,即B10=IRR(B4:B7)。第1年期初应付本金余额=固定资产入账价值,即C5=B4,确认融资费用=5400000×8%=427854.6(元),即E5=C5*$B$10。模型其他部分的设置思路与图1相同,设计出的固定资产未确认融资费用分摊模型如图2,有关公式汇总如表3。

编写有关会计分录如下:

①2006年12月31日租入固定资产会计分录:

借:固定资产——融资租入固定资产 5400000

未确认融资费用 900000

贷:长期应付款 6300000

②2007年至2009年每年折旧额=(5400000-300000)÷3=1700000(元)

2007年12月31日融资租入固定资产会计分录:

支付租金,

借:长期应付款 2000000

贷:银行存款 2000000

分摊融资费用,

借:财务费用4 27854.60

贷:未确认融资费用 427854.60

计提折旧,

借:制造费用 1700000

贷:累计折旧 1700000

2008、2009年融资租入固定资产会计分录略。

③2009年12月31日归还生产线会计分录:

借:长期应付款 300000

累计折旧 5100000

贷:固定资产——融资租入固定资产 5400000

责任编辑 刘忻

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2008年第04期 > 财务与会计2008年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2008年第04期 > 财务与会计2008年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号