一、分期收款销售业务含税账务处理现状分析

《企业会计准则第14号——收入》(以下简称“收入准则”)第五条规定:“企业应当按照从购货方已收或应收的合同或协议价款确定销售商品收入金额,但已收或应收的合同或协议价款不公允的除外。合同或协议价款的收取采用递延方式,实质上具有融资性质的,应当按照应收的合同或协议价款的公允价值确定销售商品收入金额。应收的合同或协议价款与其公允价值之间的差额,应当在合同或协议期间内采用实际利率法进行摊销,计入当期损益。”这是对企业销售采用分期收款方式所作的不同于以往任何处理的一种新规定。按此规定,企业分期收款销售商品,按公允价值确认收入,按合同或协议价款——名义金额确认“长期应收款”,两者差额分期列入各期损益。

然而,收入准则并未规定销售所涉及的增值税销项税的账务处理。在《企业会计准则——应用指南》附录中介绍“长期应收款”科目账务处理时,仅仅提到:“涉及增值税的,还应进行相应的处理”。对该增值税的处理,目前主要有以下四种处理方法,本文通过实际举例分别作具体分析。

例:华南公司售出多套大型设备,协议约定采用分期收款方式,从销售当年末分5年分期收款,每年200万元,合计1 000万元(含增值税)。该设备如果购货方在销售成立日支付货款,只须付800万元即可。对于此业务涉及增值税的账务处理有以下四种:

1、最后一次收款时计交增值税

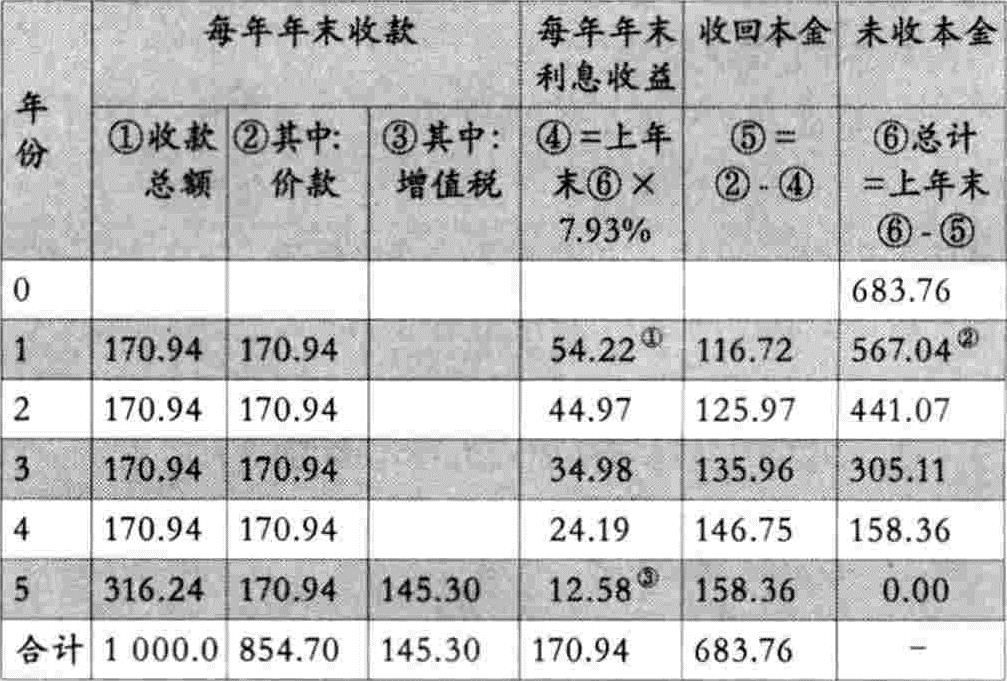

2007年全国会计专业技术资格考试教材《中级会计实务》中假定企业“收取最后一笔货款时开出增值税专有发票,同时收取增值税额”。上述业务销售实现时协议约定的名义金额——价税合计1 000万元,其中,价款854.70万元,增值税145.30万元;销售实现时公允价值——现值合计800万元,其中,价款683.76万元,增值税116.24万元。由于增值税销项税额是在收取最后一笔货款时计收,则各年收款不考虑增值税,仅每年收取价款170.94万元(854.70÷5)。该业务实际利率计算如下:

170.94×{[1-(1+r)-5]÷r}=683.76

用插入法解得r=7.93%。

按实际利率7.93%编制分期收款利息收益摊销表,见表1。

根据表1编制有关会计分录如下(单位:万元):

(1)销售实现时:

借:长期应收款(1000÷1.17) 854.70

贷:主营业务收入(800÷1.17) 683.76

未实现融资收益 170.94

(2)第一年末收到价款170.94万元时:

借:银行存款 170.94

贷:长期应收款(200÷1.17) 170.94

借:未实现融资收益 54.22

贷:财务费用 54.22

(3)第二年末、第三年末及第四年末收款及分摊“未实现融资收益”分录同(2),仅分摊金额有异。

(4)第五年末收货款和增值税金额时:

借:银行存款 316.24

贷:长期应收款 170.94

应交税费——应交增值税(销项税额) 145.30

借:未实现融资收益 12.58

贷:财务费用 12.58

以上账务处理存在两大问题:一是计收增值税不符合税法规定。《中华人民共和国增值税暂行条例实施细则》第33条规定:销售货物纳税义务发生的时间具体为“采取赊销和分期收款方式销售货物,为按合同约定的收款日期的当天”。上例每年年末收取170.94万元货款时应计交增值税销项税,而上述账务处理未体现这一要求。而从各地税务局征管增值税的实际情况来看,利用“分期收款”形式延缓交纳增值税是征管纠错的重点。二是“未实现融资收益”初始额未反映协议约定的未来应收金额1 000万元与当前成交收款的现值800万元的差额,仅反映销售商品协议约定的商品价款与其公允价值之间的差额170.94万元。事实上,现款800万元与未来收款合计1 000万元的差额200万元才是真正的“货币时间价值”,以200万元作为“未实现融资收益”才符合客观现实情况。

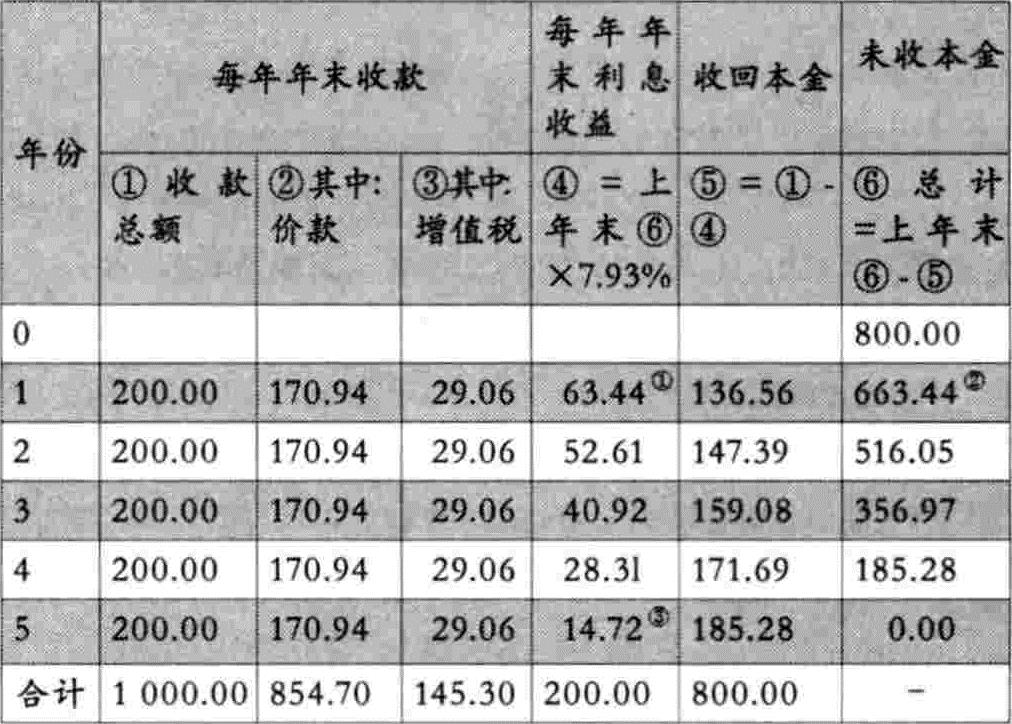

2、销售成立时计交增值税

《企业会计准则讲解》中假定企业“发出商品时开出增值税专用发票”,“并于当天收到增值税额”。上述业务销售实现时收到增值税145.30万元,未来五年应收价款合计854.70万元,与销售实现时价款现值683.76万元的差额170.94万元,为“未实现融资收益”初始确认额。该业务实际利率计算如下:

170.94×{[1-(1+r)-5]÷r}+145.30=683.76+145.30=829.06

用插入法解得r=7.93%。

按实际利率7.93%编制分期收款利息收益摊销表,见表2。

根据表2编制有关会计分录如下(单位:万元):

(1)销售实现时:

借:银行存款 145.30

长期应收款(1 000÷1.17) 854.70

贷:主营业务收入(800÷1.17) 683.76

应交税费——应交增值税(销项税额) 145.30

未实现融资收益 170.94

(2)第一年末收到价款170.94万元时:

借:银行存款 170.94

贷:长期应收款(200÷1.17) 170.94

借:未实现融资收益 54.22

贷:财务费用 54.22

(3)其余各年末收款及分摊“未实现融资收益”分录同(2),仅分摊金额有异。

以上账务处理存在的突出问题是:发出商品时销售企业很难收到增值税税款。从一些企业的实际情况看,签订销售合同一般都约定分期收款的金额,未见先单独收取增值税的情况。上述账务处理假设很难和实际情况相符。

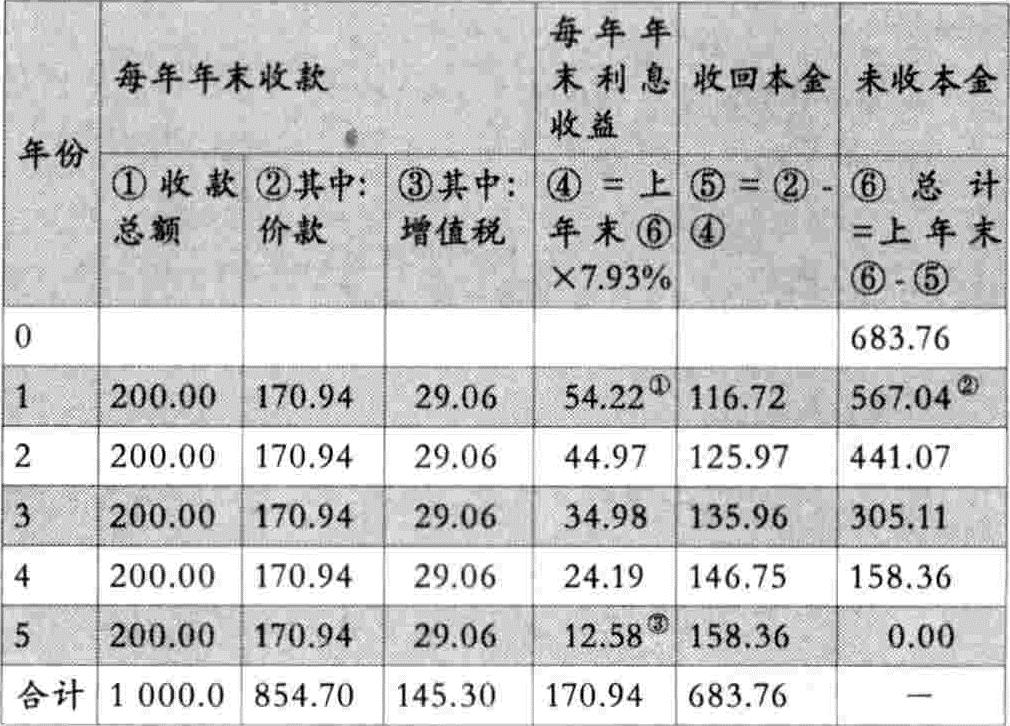

3、销售成立时增值税全额挂账

仍以上述业务为例,销售实现时全额挂账的增值税为116.24万元(800÷1.17×17%),“未实现融资收益”初始确认额为200万元。该业务实际利率计算如下:

200×{[1-(1+r)-5]÷r}=800

用插入法解得r=7.93%。

按实际利率7.93%编制分期收款利息收益摊销表,见表3。

根据表3编制有关会计分录如下(单位:万元):

(1)销售实现时:

借:长期应收款 1000

贷:主营业务收入(800÷1.17) 683.76

应交税费——应交增值税(销项税额) 116.24

未实现融资收益 200

(2)销售实现的当期期末计交增值税(假定增值税进项税额60万元可以抵扣)56.24万元时:

借:应交税费——应交增值税(已交税金) 56.24

贷:银行存款 56.24

(3)第一年末收到货款200万元时:

借:银行存款 200

贷:长期应收款 200

借:未实现融资收益 63.44

贷:财务费用 63.44

(4)其余各年末收款及分摊“未实现融资收益”分录同(3),仅分摊金额有异。

以上账务处理存在的突出问题是:销售实现时的当期企业计交增值税没有支付能力。因为销售企业当期期末并未收到货款。从一些企业的实际情况看,只要销货企业增值税额一挂账,当期必须交纳全部增值税。有的分期收款金额较大的企业迫于负税的压力不得不向银行贷款去交纳增值税。因此,这一账务处理不符合世界通用的“现金制”纳税趋向,实际操作时也不尽合理。

4、分期收款时计交增值税——价款挂账

仍以上述业务为例,销售实现时仅以未来应收价款合计854.70万元挂账确认为“长期应收款”。各期实际收到货款时计交增值税29.06万元(200÷1.17×17%)。“未实现融资收益”初始确认额为未来应收价款合计854.70万元与销售实现时价款现值683.76万元(800÷1.17)的差额170.94万元。该业务实际利率计算如下:

170.94×{[1-(1+r)-5]÷r}=683.76

用插入法解得r=7.93%。

按实际利率7.93%编制分期收款利息收益摊销表,见表4。

根据表4编制有关会计分录如下(单位:万元):

(1)销售实现时:

借:长期应收款 854.70

贷:主营业务收入(800÷1.17) 683.76

未实现融资收益 170.94

(2)第一年末收到货款200万元时:

借:银行存款 200

贷:长期应收款(200÷1.17) 170.94

应交税费——应交增值税(销项税额) 29.06

借:未实现融资收益 54.22

贷:财务费用 54.22

(3)其余各年末收款及分摊“未实现融资收益”分录同(2),仅分摊金额有异。

以上账务处理存在的突出问题是:“未实现融资收益”初始额未反映协议约定的未来应收金额1 000万元与当前成交收款的现值800万元的差额200万元,仅反映销售商品协议约定的商品价款854.70万元与其公允价值683.76万元之间的差额170.94万元。事实上,现款800万元与未来收款合计1 000万元的差额200万元才是真正的“货币时间价值”,它既包括商品价款的“货币时间价值”170.94万元,也包括商品增值税的“货币时间价值”29.06万元(200-170.94)。这一账务处理未反映后一种“未实现融资收益”29.06万元的实际情况。

二、分期收款销售业务含税账务处理的建议做法

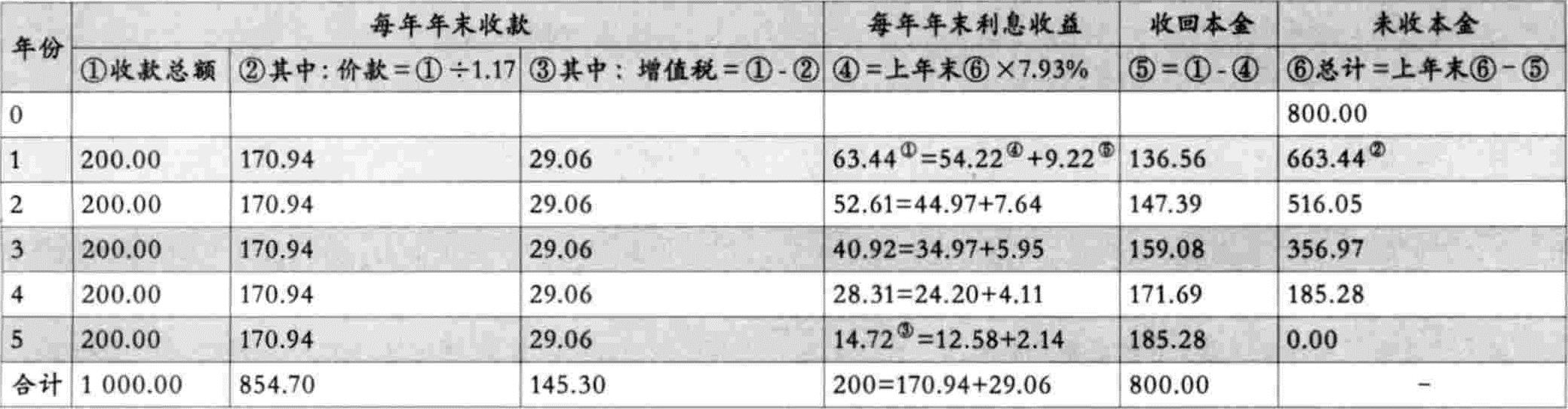

解决上述有缺陷账务处理的办法,笔者认为有四条:一是确认“未实现融资收益”初始入账价值是现款800万元与未来收款合计1 000万元的差额200万元,包括商品价款“货币时间价值”170.94万元和商品增值税的“货币时间价值”29.06万元两部分。二是将商品货款现值800万元和商品未来应收金额合计1 000万元均分解为“价款”和“增值税”两部分。其中,现值800万元中的价款为683.76万元(800÷1.17)、增值税为116.24万元(800-683.76);未来“名义金额”1 000万元中的价款为854.70万元(1 000÷1.17)、增值税为145.30万元(1 000-854.70)。三是对价款和增值税分别计算实际利率。其中,每年收取价款170.94万元(854.70÷5),实际利率的计算公式是:170.94×{[1-(1+r)-5]÷r}=683.76,解得r=7.93%;同时每年收取增值税29.06万元(145.30÷5),实际利率的计算公式是:29.06×{[1-(1+r)-5]÷r}=116.24,解得r=7.93%。四是对应“全额挂账”,实际工作中不能“全额挂账”(因为挂了账就得交税)的增值税销项税额采取“递延法”进行递延。笔者认为,设置“递延税款”科目(该科目不同于原先《企业会计制度》所设置的“递延税款”科目,因为它仅核算递延所得税一项内容)核算“全额挂账”的增值税,不仅符合分期收款致使货款予以“递延”的实质,而且符合《中华人民共和国增值税暂行条例实施细则》“收款日期的当天”确认纳税义务的规定。同时增设“递延税款”科目也符合《企业会计准则——应用指南》附录导言中的规定:“企业在不违反会计准则中确认、计量和报告规定的前提下,可以根据本单位的实际情况自行增设、分拆、合并会计科目。”上述四条可列表如上(见表5)。

根据以上思路,按实际利率7.93%编制分期收款利息收益摊销表,见表6。

根据表6编制有关会计分录如下(单位:万元):

(1)销售实现时:

借:长期应收款——价款 854.70

——增值税145.30

贷:主营业务收入(800÷1.17) 683.76

递延税款(683.76×17%) 116.24

未实现融资收益——价款 170.94

——增值税 29.06

上述分录中“长期应收款”和“未实现融资收益”进行“价款”和“增值税”明细核算是为了更清晰地说明价税分别递延转销的对应情况,在实际工作中也可以不进行这种明细核算。

(2)第一年末收到200万元时:

借:银行存款 200

贷:长期应收款——价款 170.94

——增值税 29.06

借:未实现融资收益——价款 54.22

——增值税 9.22

递延税款(29.06-116.24×7.93%) 19.84

贷:财务费用 54.22

应交税费——应交增值税(销项税额) 29.06

以上分录中“未实现融资收益——价款”54.22万元转化为当期“财务费用”,“未实现融资收益——增值税”9.22万元和“递延税款”19.84万元一起转化为当期“应交税费”。后者是“价外”税金的资金周转,不能冲减企业的“财务费用”。

(3)其余各年末收款及分摊“未实现融资收益”和“递延税款”的分录同(2),仅分摊金额有异。

通过以上账务处理,“递延税款”科目贷方形成116.24万元等于借方转销19.84、21.42、23.11、24.95、26.92万元之和;“未实现融资收益”、“长期应收款”借贷方金额的形成与转销已在表6中得到体现。

责任编辑 张智广

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2008年第01期 > 财务与会计2008年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2008年第01期 > 财务与会计2008年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号