摘要:

本文以国美和永乐电器的合并为案例进行分析,通过计算合并事件前后的股票超额收益率及累计超额报酬率,观察两企业合并前后市场对其价值的反映情况,分析合并事件对企业股东财富的影响,以及是否能够产生预期中的协同效应。

一、案例概况

2006年7月下旬,在经历了几番波折之后,家电零售业巨头国美终于将永乐电器收归囊中。双方于7月25日在联交所联合发布了名为《国美电器关于收购永乐电器股本中所有已发行股份提出的自愿有条件收购建议》的公告,并于当日共同召开新闻发布会,正式对外公布合并信息。

国美电器成立于1987年,是一家以经营电器及消费电子产品零售为主的全国性连锁企业。经过近20年的发展,国美电器已经发展成为中国最大的家电零售连锁企业,位居全球商业连锁第22位,2004年国美通过借壳鹏润在香港联交所上市。同行业的永乐电器创建于1996年,位居中国商业零售业及中国连锁行业十强企业之一,公司于2004年年底引入战略投资者美国摩根士丹利,并于2005年10月在香港主板成功上市,至合并日时未满1年。

双方最终协商确定的并购方式为“股权置换+现金”,即永乐电器以每股对价国美电器0.3247股以及每股获0.1736港元现金的方式实现与国美...

本文以国美和永乐电器的合并为案例进行分析,通过计算合并事件前后的股票超额收益率及累计超额报酬率,观察两企业合并前后市场对其价值的反映情况,分析合并事件对企业股东财富的影响,以及是否能够产生预期中的协同效应。

一、案例概况

2006年7月下旬,在经历了几番波折之后,家电零售业巨头国美终于将永乐电器收归囊中。双方于7月25日在联交所联合发布了名为《国美电器关于收购永乐电器股本中所有已发行股份提出的自愿有条件收购建议》的公告,并于当日共同召开新闻发布会,正式对外公布合并信息。

国美电器成立于1987年,是一家以经营电器及消费电子产品零售为主的全国性连锁企业。经过近20年的发展,国美电器已经发展成为中国最大的家电零售连锁企业,位居全球商业连锁第22位,2004年国美通过借壳鹏润在香港联交所上市。同行业的永乐电器创建于1996年,位居中国商业零售业及中国连锁行业十强企业之一,公司于2004年年底引入战略投资者美国摩根士丹利,并于2005年10月在香港主板成功上市,至合并日时未满1年。

双方最终协商确定的并购方式为“股权置换+现金”,即永乐电器以每股对价国美电器0.3247股以及每股获0.1736港元现金的方式实现与国美电器的合并。在此一周之前,永乐电器与国美电器在香港联交所双双停牌,停牌之前,永乐股票价格为2.05元港币,公司市值约为47.87亿港元,而国美股价为6.35元港币,公司市值145.59亿元港币。以7月17日停牌前的收市价折合下来,相当于国美以每股2.2354港元、总计52.68亿港元的对价收购了永乐电器,较永乐同日收市价溢价9%。根据联合公告内容,合并之后,黄光裕持有国美电器51.2%的股份,而陈晓及原永乐管理层共同持有12.5%的股份。至2007年1月28日,国美完成了对永乐全部股份的强制性收购,使永乐最终成为国美电器的全资子公司,并于1月31日起在香港联交所退市。原国美电器董事会主席黄光裕出任扩大后的集团董事会主席,而陈晓则担任集团公司的首席执行官。

二、股东财富变动与合并的协同效应

(一)模型选取与指标简介

对于国美永乐合并的股东财富变动分析,拟采用事件研究的方法,对国美永乐合并7月25日公告日后股票价格的反应进行分析,以非正常报酬率(AR)的变化及累计非正常报酬率(CAR)的结果作为验证公司股东财富变动及合并协同效应的重要指标。非正常报酬率AR的计算公式为某只股票的实际报酬率(R,)减去该股票的正常报酬率E(Rt),即AR=Rt-E(Rt)。E(Rt)是一个预期的概念,无法在现有数据中得到。根据E(Rt)计算方法的不同,对非正常报酬率的计算主要可分为两种:一是风险调整后的非正常报酬率,其中的E(Rt)是用资本资产定价模型估计出来并由该股票的系统风险系数β所决定的;另一种为市场调整后的非正常报酬率,它等于某只股票在某个时期的实际收益率Rt减去相应时期的市场组合的实际报酬率Rmt,即以市场组合的实际报酬率替代该股票的正常报酬率,假定该股票的正常报酬率应至少与市场组合的报酬率相等。

本文拟采用风险调整后的非正常报酬率来检验国美永乐两公司合并给股东带来的超额报酬,及其所产生的协同效应。首先,运用资本资产定价模型估计两公司股票的β系数。公式如下:

Ri—Rf=αi+βi(Rm-Rf)+εi(1)

其中,Ri为公司的股票日报酬率;Rm为香港证券市场的日收益率;Rf为按日计算的无风险报酬率,由于香港市场上的无风险利率一般以银行间同业拆借利率为准,因此,本文拟采用估计期间(即2005年10月17日至2006年6月30日)香港HIBOR隔夜利率的平均值作为无风险利率,其平均利率为4.1944%,折算成日无风险利率为38373837

运用E-views软件,利用最小二乘法估计方程(1)中的系数β,估计区间为2005年10月17日至2006年6月30日期间共172个交易日国美永乐两公司的股票日收益率,β值均通过检验。然后,用估计出的β值分别计算预计的股票日报酬率E(Ri),其方程为:

最后,股票的超额报酬率就可以算出了:

(二)结果分析

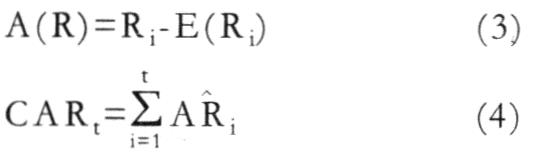

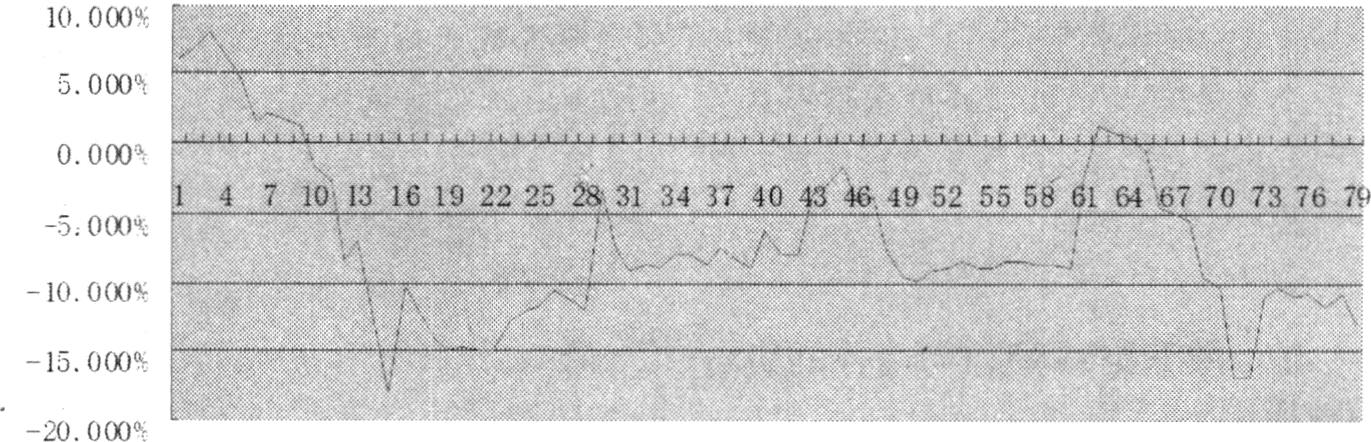

由于投资者获知国美永乐合并的信息是7月17日,而之前虽有消息传出,但终未确定,并且合并对象也出现了再三的变动,因此认为两公司合并信息于7月17日确定,此后停牌一周,至7月25日正式发布,并于26日两股再次上市。据此,将方程(1)的估计区间定为2005年10月15日,即永乐上市的第一天起,至2006年6月30日,即合并信息传出的前一个月末,共172个交易日的时间。对于超额报酬率和股东财富变动的考察,选取合并事件公布后的7月26日至永乐停牌交易的前一天即11月15日共79个交易日作为考察期,探索在合并事件后股东财富的变动情况。

从图1、2的累计超额报酬率的变化趋势图中可以看出,国美与永乐合并后的两周内,两公司的累积超额报酬率均出现大幅度下降的趋势,由此可以初步判断,合并事件并没有给股东带来预期中的超额报酬。通过上述模型的估计和计算之后,国美与永乐的累计超额报酬率指标分别为-13.024%和-25.466%,合并确实没有实现超额报酬,相反还对股东价值带来了一定的毁损。相比之下,目标公司永乐的累计超额报酬更低于主并公司国美。

三、结论与启示

(一)合并事件并没有给公司的股东带来超额报酬和价值的提升,相反却形成了价值的毁损。从资本市场角度看,通过观察合并事件前后资本市场对国美永乐合并这一事件的反应可以看出,尽管是家电零售行业在资本市场上的一件大事,但投资者对这一事件并没有追捧和表现出兴奋,随后一段时间国美永乐的股价表现平平,甚至不如两公司合并前各自的走势。在我国证券市场尚处发展时期的现阶段,公司在商品市场上的业绩无法完全反映到资本市场上,国美合并永乐扮演家电零售业老大但其地位在资本市场上没有得到尽致的体现,而在资本市场上影响公司表现的仍然是那些影响投资者信心的因素。本文讨论的前提是合并事件的发生对短期内股东财富的影响,结论同时表明现在的投资者已日益理智,不会为某一事件的发生或渲染而冲动追随。随着资本市场的发展完善,投资者也与之一起理性成熟,这是可喜的一面。

(二)从超额报酬率的角度看,合并非但没有给目标公司永乐带来好处,反而使其股票收益率低于市场预期报酬的差额数值还大于主并公司国美,股东非但没有获得超额报酬,连预期应得的那一份也没有得到。

(三)从家电零售行业合并后的竞争态势来看,绝对霸主地位的确立,使新国美的胃口越来越来大,与苏宁电器的对峙形势也日益明显。然而,规模的扩大是否还可以继续带来规模效应?成本是否还可以继续压缩?尽管两大巨头的合并无疑可以增强对上游生产厂商的话语权,但就以往的盈利模式而言,厂商提供给零售商的成本压缩空间还剩多少,或许不容乐观,因此,通过流通渠道的资源整合减低物流成本,提高单店效益可能是下一步零售商们竞争角逐的主要方向。可以肯定的说,现代公司市场价格的主宰是在资本市场,但是内在价值的根基则是由其在商品经营业绩和产品市场上的表现所决定的,公司市值必然与公司经营业绩相联系。所有的经营战略和并购决策都必须致力于提升商品经营绩效。

(四)这次并购事件以后,从新国美的业绩表现和市场反映来分析,投资者是偏好以“规模导向”的并购还是偏好以“绩效导向”的并购,可以通过市价变化作出理性的判断和预测。

责任编辑 杨曼

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2007年第24期 > 财务与会计2007年第24期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2007年第24期 > 财务与会计2007年第24期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号