摘要:

自1999年重组改制以来,抚顺石化公司深化机构改革,实行流程再造,全面推行预算管理,有效堵塞了管理漏洞,确保了生产经营业绩和管理水平的稳步提高。

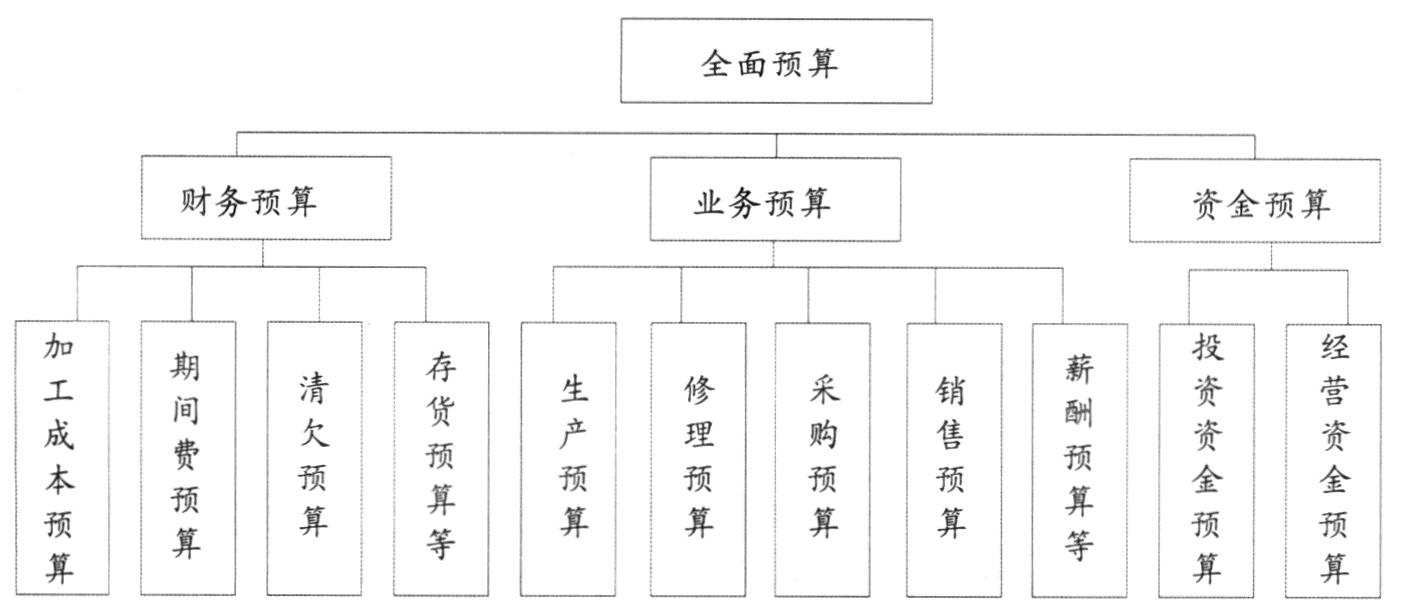

抚顺石化全面预算管理通过对公司生产经营全过程数量与价值的表述,来提供公司控制经济活动的依据,考核所属部门、单位经营业绩的标准,它涵盖公司内部的所有业务活动,包括财务性与非财务性的活动。全面预算包括年度预算、季度预算和月度预算,又包括中期预算和长期预算。预算指标横向到职能处室,纵向到车间、班组和工段,涵盖公司所有部门和员工。业务预算、财务预算和资金预算三部分构成抚顺石化全面预算的有机整体,具体结构如图1 所示。

实践之一——实现职能化预算到一体化预算的飞跃

一体化是当前炼化企业全面预算管理的基本要求。现代企业的动态特性使管理层人员承担着把战略、预算与业务工作结成一体的重任,完成这一重任需要在预算编制与实施的全过程中充分体现企业的财务、生产、供应、销售、管理、工程、技术、劳资等各项业务的特性和需求,并进行有效的协调和结合。预算指标的编制分解、调整和考评过程,实质上是企业内部上下级组织之间以及各平行组织之间的利益冲突过程,也是组织与个...

自1999年重组改制以来,抚顺石化公司深化机构改革,实行流程再造,全面推行预算管理,有效堵塞了管理漏洞,确保了生产经营业绩和管理水平的稳步提高。

抚顺石化全面预算管理通过对公司生产经营全过程数量与价值的表述,来提供公司控制经济活动的依据,考核所属部门、单位经营业绩的标准,它涵盖公司内部的所有业务活动,包括财务性与非财务性的活动。全面预算包括年度预算、季度预算和月度预算,又包括中期预算和长期预算。预算指标横向到职能处室,纵向到车间、班组和工段,涵盖公司所有部门和员工。业务预算、财务预算和资金预算三部分构成抚顺石化全面预算的有机整体,具体结构如图1 所示。

实践之一——实现职能化预算到一体化预算的飞跃

一体化是当前炼化企业全面预算管理的基本要求。现代企业的动态特性使管理层人员承担着把战略、预算与业务工作结成一体的重任,完成这一重任需要在预算编制与实施的全过程中充分体现企业的财务、生产、供应、销售、管理、工程、技术、劳资等各项业务的特性和需求,并进行有效的协调和结合。预算指标的编制分解、调整和考评过程,实质上是企业内部上下级组织之间以及各平行组织之间的利益冲突过程,也是组织与个人利益冲突的过程。有效的预算管理系统必须能够有效地协调预算管理过程中所有可能出现的冲突行为。不管是战略与预算的协调,还是预算与业务的协调以及预算冲突的协调,都难以通过企业组织结构体系中一个兼职或专职的中层部门来实现,因此,抚顺石化改变全面预算管理由职能性的财务部门或预算管理机构单独负责的局面,在公司中设置预算委员会来实施一体化的预算管理工作。

抚顺石化预算委员会的主要职责包括:制定企业预算政策;根据企业目标组织编制、审议、平衡、分配和实施预算;对预算的调整进行审查;制定预算管理的具体措施和办法;对预算执行情况进行考核评价;协调预算与业务的关系;协调预算管理过程中各类组织间的预算关系和预算冲突行为等。其组织体制是经理办公会所属的一个专门委员会,而不是公司的一个职能部门。为更有效地实现公司内部一体化的预算管理工作,预算委员会充分吸收企业高层管理人员、主要业务代表和主要利益集团代表参加,形成了结构多元化的预算管理组织,并专门设立了预算委员会工作办公室,负责预算委员会的日常工作衔接与沟通。另外,由于炼化企业具有生产复杂、专业性强、工作量大的特点,抚顺石化的一体化预算还体现在专业分工负责上,不同的专业部门进行不同的专业预算管理,但受预算委员会指导、管理和考核,而且还注重了专业预算间的相互关联和转换。

实践之二——实现“死”预算到“活”预算的飞跃

抚顺石化预算管理改变了目前大多数炼化企业预算形式呆板、方式单一、预算缺乏适时调整、过于强调基期数据的影响以及片面追求超额完成预算的毛病,在编制基础、方式、方法上不断创新,切实推进“死”预算向“活”预算的飞跃。

(1)对期间费用编制零基预算。基本做法是:把公司计划分为由目标、业务和所需资源等组成的几个“一揽子计划“,然后从零开始计划每个一揽子计划的费用,从而避免预算控制中只注重前段时期变化的普遍倾向。实行期间费用预算动因分析,在编制零基预算时考虑事项、标准和额度三个要素,按照“定事项、定标准、定额度”的方式来安排预算指标。

(2)对加工成本编制标准成本预算。标准成本预算是遵照年度计划安排生产,按照标准定额和标准价格来确定的预算。抚顺石化在编制加工成本预算时,重点考虑三个要素,即生产计划、消耗定额和标准价格,按照单装置来编制。生产计划来自于生产预算;消耗定额的设定参考装置的运行及维护情况,在对设计值、历史运行值和行业运行值综合评价的基础上选定;标准价格来自于最近期的执行价格和市场预测。

(3)对销售收入编制增量预算。结合生产预算的产量来确定销售量预算,在考虑最近期执行售价和市场预测的基础上确定预算售价,两者结合确定收入预算。收入预算既兼顾上期实际收入水平,又在上期实际运行值的基础上通过增加适当的增量来确定预算指标,达到鼓励销售人员增加销量、减少库存、追求高价和提高效益的目的。

(4)编制分档预算。大多数炼化企业都习惯使用一档预算指标,一档预算会造成预算执行部门积极性不高,生产管理潜力挖掘不够,而且还不利于奖罚分明的预算考核制度的落实。抚顺石化按照“二八”划分原理,设定三档预算指标,即底线预算、进取预算和挑战预算。对于底线预算,相关单位必须完成,实行年度奖金风险抵押,只罚不奖;进取预算按照80%的把握和20%的挑战几率来设定,实行按完成额度的一定比例来奖励;挑战指标按照20%的把握和80%的挑战几率来设定,实行奖励翻番。

(5)适时调整预算指标。预算的数字通常是根据某种方法进行预测的结果,按照混沌学中的“测不准原理”,任何预算数字都会存在偏差,而且预算间隔期越长,偏差往往就越大。因此,在分阶段的预算实施过程中,抚顺石化一旦发现原有预算偏差过大就及时进行适度调整。基于预算编制的基础、前提条件发生重大变化,比如市场行情、组织架构、结构调整、流程变化、装置开停工以及其他特殊事项等发生变化,就根据新的条件,按照既定的审批流程、权限和规范表格及时调整预算,这样既体现了预算调整的合理性和必要性,又提高了预算的权威性和有效性。实践之三——实现软预算到刚性预算的飞跃

企业全面预算管理的刚性直接决定了预算管理的有效性,预算管理偏软会导致预算管理程序的混乱以至于预算指标的超支。因此,抚顺石化牢固树立了预算管理在生产经营活动中的龙头地位,强化了全面预算管理刚性作用的发挥。

(1)提高预算的准确度。预算管理中存在“集权与分权”的关系,集权型预算体制的基本特征是公司上层部门确定各下级单位的预算指标比较“紧”,而且往往是施加一定的压力,下级部门完成起来难度较大;而分权型的预算管理体制又会造成预算松弛,完成起来相对轻松,不利于企业业绩的提升和综合竞争力的提高,两种做法都会损伤预算的权威和刚性。因此,抚顺石化着力推行和完善标准成本、零基预算以及滚动预算调整,按照定事项、定标准、定额度的“三定”原则来强化预算约束,力求预算指标定得科学、合理。例如,对于装置周期性检修费用的预算管理,公司首先通过资产管理数据库提取要检修装置的名称、资产原值、检修的周期标准(三年一修还是四年一修)、历次后续支出的实际等情况;其次,对比同行业近期同类检修装置的费用实际,组织公司装置和技术专家委员会层层审查检修项目的可行性和费用的合理性;最后在公司预算委员会会议上确定预算事项和额度。

(2)提高预算管理的可控性和适用性,增强预算考核的公允性。在核定公司内部各部门的成本费用及相关预算指标时,按照不同的责任主体,严格区分可控责任与不可控因素,增强适用、务实性,实行可控与不可控预算分离,分单位负责;在预算考核时,一项指标如果只涉及一个部门,由该部门承担完成责任,对于涉及两个及以上部门的预算指标,进行“复合”考核,增强公允性。如对二级单位的加工成本预算,在遵循单装置的基础上,按照“变动加工费、辅助加工费和固定加工费”来编制、管理和考核。(详见图2)

(3)理顺预算管理流程,提高预算考核在企业年度业绩评比中的权重。“专业管理、分级负责”是抚顺石化预算管理实行“集权与分权”的具体体现。在集权与分权的对峙过程中,公司加大力度理顺预算内指标调整流程和预算外指标调整流程。对于预算内指标调整,授权给专业部门管理和审批,按照相应流程执行,但必须遵循不突破授权额度、不影响关键指标性质以及向预算管理委员会报告的原则;对于预算外指标调整,按照规定流程,由企业最高预算管理权力机构来管理,由总经理和总会计师联合审批。另外,预算的刚性还体现在预算管理在公司生产经营考核中的地位,对于关键预算指标考核,采取“预算考核一票否决制”的方法,对于关键指标的预算没有完成的,否决全年其他工作业绩和奖励;对非关键指标按照权重法来考核。

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2007年第24期 > 财务与会计2007年第24期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2007年第24期 > 财务与会计2007年第24期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号