走进资本经营时代

资本的本性是增值,企业的天职是赚取更多的盈利。就在商品经营从短缺向过剩转型的同时,一个新的时代——商品经营的微利时代和资本经营的巨利时代来临了。资本经营不仅是一种新的经营方式,而且成为了这个时代的经济特征,印证这个特征的是资本市场的发展及以此为基础的经济证券化率。有资料显示,截至2006年年底,全球股票市值已超过50万亿美元,纽约、东京、纳斯达克、伦敦、大阪等排名前10位的证券交易所的股票市场总和已达421120亿美元,占这些国家GDP合计的比重(证券化率)高达161.5%。我国虽是资本市场的后发国家,但后发优势使我国迅速崛起为一个资本大国。截至2007年9月20日,沪深两个交易所的上市公司已超过1500家,股票总市值合计已达24.53万亿元,股市证券化率达116%之多(两年前仅为16.8%)。与股票市值同时崛起的是机构投资者和中介机构,证券投资基金2007年年初仅1万亿元的规模,在不到一年时间里已跃升至2.8万亿元。如今,无论是在发达国家还是新兴市场经济国家,资本导向的经营特征都已十分明显,一个资本经营的时代已经来临。

正确理解资本经营

当人们热衷于讨论资本经营时,却忽视了一个最基本的问题:如何正确理解资本经营。在所接触到的文献中,与资本经营并列的术语,还有资产重组、债务重组、资产经营、资本运营等,这些概念之间是否会有差别,关系又如何。

1、作为资本经营的资本范畴。《资本论》中资本概念的范围仅限于货币和实物资本,也就是人们常说的物力资本,即使是马克思所说的可变资本,实际上也是使用于工人身上的物力资本。现如今资本概念已经宽泛、多元化了,除物力资本外,还有人力资本、社会资本等,物力资本和人力资本合起来又称为经济资本。在这样的情形下,作为资本经营的资本概念,是仅限于物力资本还是包括物力资本在内的全部经济和社会资本呢?

物力资本作为资本经营的对象相信不会有任何疑义,问题是人力资本和社会资本的经营适格性。人力资本通常被划分为企业家人力资本、技术型人力资本和一般型人力资本,尽管经济学理论乃至公司法尚未确认人力资本的出资适格性,然而在现实生活中,人力资本总是被自觉不自觉地作为资本来使用。世界各国公司制企业普遍实行的员工股权激励制度,表面上看仅是一个激励问题,而实质上,人力资本作为生产的要素,与物力资本一样可以构成出资。即使人力资本的所有权始终都是员工的,但企业实质上拥有或控制人力资本的使用权,这正是企业可运营的资本的重要来源。

社会资本最初是社会学的概念,后来逐渐被应用到经济学和管理学。皮埃尔·布迪厄第一个对社会资本作了系统分析,按照他在1980年的解释,社会资本就是社会关系网络,这种网络不是自然给予的,必须通过投资于团体关系制度化的战略来加以构建,它的用处体现为它是其他收益的可靠来源。收益是关系确立的基础,而关系的确立又使得收益成为可能。实践中,企业努力设计和建立的战略联盟及价值链(或供应链),实际上就是社会资本理论的有效利用,也是企业社会资本运营的方式。

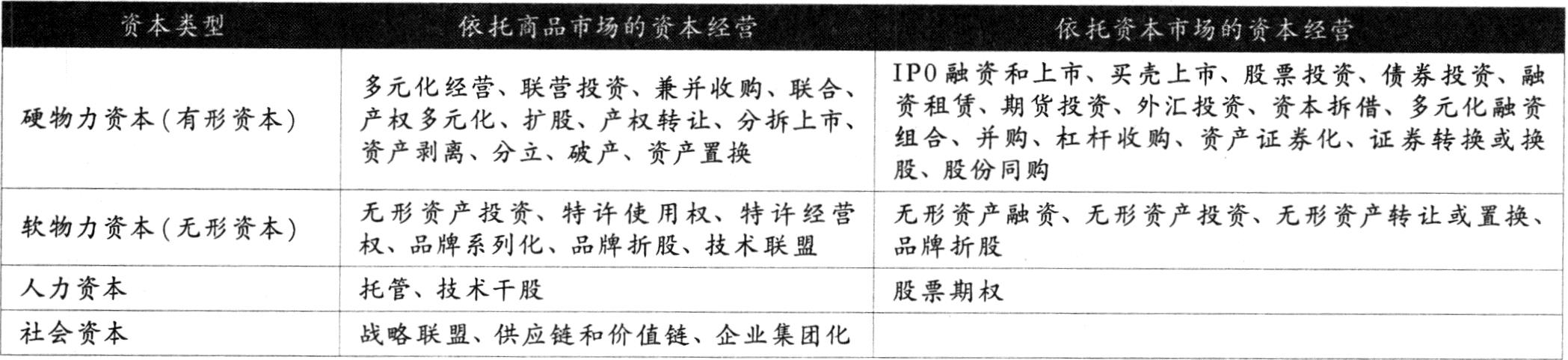

因此,作为资本经营的资本概念,实际上是包括经济资本和社会资本在内的泛资本概念,其不同于会计学和经济学对资本概念的理解。在经济学和会计学上,资源、资产、资本是有差别的概念。而在这里,资本、资源和资产是相通的。资本经营中的资本,大致可以分为两大类:一是硬资本,包括自然资源和有形资产等;二是软资本,包括人力资源、知识产权、市场资源(如品牌等)、管理资源、关系资源等。

2、资本经营的类型和方式。在相关文献中,资本经营的方式通常被划分为金融资本经营、产权资本经营和无形资本经营三大类,具体方式有兼并、收购、资产重组、买壳上市、证券投资、融资租赁、期权交易、品牌运作等。这样的归纳,实际上是把资本经营的对象——资本局限于物力资本。倘若把资本的范围从物力资本扩展到人力资本和社会资本,则资本经营的类型和方式就需要重新归纳和分析。

表1所列多种资本经营方式,从所起的功能作用看,大致可分为三大类:一类是优化资源或资本配置结构的资本经营。诸如多元化经营、投资、品牌系列化和折股投资、并购、托管等,旨在改变和优化资源配置方式和配置结构,以使资本得到更有效的配置。二是优化资本来源结构的资本经营。诸如多元化融资、产权多元化、上市、产权转让、换股等,旨在改变和优化现有的资本产权结构或来源结构。三是确立合作关系的资本经营。诸如投资与企业集团化、战略联盟、建立供应链等,旨在确立有效的企业间合作关系或关系网络,在增加合作盈余的基础上实现互盈。

资本经营的财富效应和战略设计

说到战略,人们可能会想起著名的SWOT分析法和波特模型,想到成本领先、差异化等通用战略,想到盈利模式的选择等等。在资本经营时代,这些战略分析和战略设计的适用性如何,还是值得认真反思与研究的。但有两点是肯定的:一是将会有越来越多的企业热衷于从事资本经营,关注在战略框架中注入资本经营的内容;二是资本经营战略显然有别于商品经营战略。

1、资本经营的财富效应。有一句话说的挺有道理:介入股市不一定能够成为富人,但远离股市很有可能成为穷人。资本经营的财富效应,主要来自四个方面:(1)商品经营的资源重新配置效应。当优质的资源重新配置和扩散到商品经营领域后,商品经营的价值创造能力会显著提升。以品牌为例,一旦附加值低的商品或企业贴上名牌的标签,其附加值也会大大提高,这就是品牌扩散、特许经营的功效。(2)资本市场的价格巨变效应。相对于实体商品经营或实物商品市场而言,虚拟经济或货币资本具有更强的流动性。资本在区域间、行业间、企业间、时空中的高流动性,决定了资本形态或虚拟形态的价格易变性和高增值性,这完全符合经典的资本运动理论中资本增值能力与流动性正相关的原理。(3)资本经营中的价值发掘效应。在以企业为边界或组织形式的商品经营领域,资本的价值因为企业边界的限制有时难以充分表现出来,或多或少的总有潜藏价值存在。以品牌为例,当海尔的品牌仅仅贴附在海尔公司的洗衣机产品上时,不管如何定价,其600多亿元的品牌固有价值都不可能充分实现,被掩藏的价值则可以借助于品牌系列化、品牌扩散和品牌投资等资本运作来实现。

企业的整体价值被低估和通过资本经营被发掘是更常见、更具有代表性的。在会计上,企业资产是分项确认和计量的,即使采用公允价值计量方法,单项资产的价值之和也不等于企业整体价值,多数情况下,会小于企业的整体价值。此外,会计的稳健主义或谨慎性原则也造成了企业价值被低估。资产在持有期间会发生增值或减值,而稳健主义政策对增值和减值采取了不公平的处理方法,忽视部分资产持有期间的增值,导致了企业整体价值被低估。被低估的企业价值,在资本运作时常常被发现,即使不能全部也可以部分地被发现。常见的事实是,公司在上市评估时会有很高的增值率,在公司产权转让、对外投资、分拆重组时,总会有一些账外价值被发掘。时下,价值发现式收购颇为流行。2006年3月19日,杭州投资控股公司向西子联合控股有限公司转让其持有的杭州百货大楼(集团)股份有限公司的70123643股国有股,占百大集团总股本的26%,转让价以百大集团2005年12月31日经审计的每股净资产2.56元为基准,确定为4.46元/每股,总价为3.13亿元,每股溢价170%。针对这个溢价率,学界看法不一,鉴于百大集团的经营和财务品质及地处杭州闹市区武林广场9万平方米、成新率为76%的商业大楼,许多人认为这样的溢价率仍有很多价值未被发现。在国外,当上市公司产业多元化失败,整体价值被低估,导致其某些有价值的产业也被低估时,就会成为价值发现者的猎物。价值发现者收购公司之后,对公司进行分拆重组,凸显局部价值。这就是西方资本市场所谓的“企业屠夫”的获利方式。

分析至此,我们可以发现资本经营能够产生巨大财富效应的奥秘:一是高水平的价值创造效应,这与资源的优化配置和资本的高流动性有关;二是价值的发掘和财富的溢出效应。

2、资本经营的通用战略。有效的商品经营战略通常很难适用于资本经营。比如成本领先战略,对同样的商品来说,成本及其所决定的价格水平是企业赢得竞争优势的关键,但成本对资本定价和资本经营的作用却十分有限,甚至根本就不具有战略意义。再如差异化和专门化战略,差异化战略对商品经营有效,可对股票和债券投资来说,并没有太多的实际价值。对于一个资本经营型的企业,专门化也许是很有害的战略。那么,资本经营是否也有可遵循的通用战略,如果有,这些通用战略又该如何设计呢?除常见的扩张与收缩战略外,资本优势、资本组合、资本联盟和风险管理,应当可以归纳为资本经营领域中的四大通用战略。

(1)资本优势战略。进行资本经营,首先要搭建资本平台,营造资本优势。对企业来说,可以依托的资本平台主要有两个,即各类金融机构和上市公司。现实地看,资本大鳄们更看中后一个资本平台。如:以资本运作起家的华晨系包含三家上市公司,分别为在香港上市的华晨中国、在内地上市的ST金杯和申华控股;斯威特集团掌控了上海科技、中国纺机、小天鹅、ST长岭4家上市公司。类似的情况在资本运作系类的公司中普遍存在。掌控着如此众多的上市公司,等于是搭建了一个庞大的资本平台网络,从而为资本经营奠定了坚实的基础。尽管庞大的德隆金融帝国已经倒塌,但其在营造资本优势的战略选择上,还是应当给予肯定的。

(2)资本组合战略。与商品经营不同的是,资本经营领域难以垄断,更强调组合战略的应用,包括资产组合、投资组合、融资组合等。在资本经营时代,企业的资产是多样化配置的,涉及行业、地区、企业、投资品和资产形态等,资产组合强调多样化配置的比例关系要合理。投资品的品种伴随金融工具的创新越来越多,投资组合强调企业要在多种投资品之间进行多样化选择并保持合理的比例关系。伴随金融创新,企业特别是上市公司将面对更多的融资渠道和方式,如贷款、商业信用、拆借、股票、债券、基金、信托、资产证券化、融资租赁,等等,企业在搭建融资平台时,要进行有效的组合,从而既营造资本优势又降低融资成本。

(3)资本联盟战略。资本经营中的优势营造需要资本实力来支撑,小资本是难以开展资本运作的,即使有也难免会处于劣势。因此,对分散的小资本而言,有必要通过联盟的形式集结成规模较大的资本。事实上,资本联盟已经以多样化的形态存在并发展着。比如,2004年6月,国内首家融产业资本和金融资本于一体的民营财团——中瑞财团正式成立;2004年12月,在江苏成立的“红色资本家”投资联盟,将雨润(资产53.6亿元)、远东(资产20亿元)、月星家具(资产近20亿元)、红豆集团(资产15.3亿元)、利安达(资产5亿元)、一德企业(资产3亿元)这6家公司集结成了一个庞大的资金共同体或利益共同体。其实,各种类型的投资基金也是资本联盟战略的实际应用。

(4)风险管理战略。资本经营是高风险的经营形态,风险管理的重要性几乎无人不知,不过遗憾的是,德隆系、科龙系、明天系、斯威特系等一个个民营资本系,却在资本运作实践中忽视了风险管理。风险有企业整体风险和业务风险两个层次,就整体风险而言,又包括战略风险、市场风险、经营风险、财务风险、投资风险、法律风险和政策风险等,此外还有资本经营的特殊风险(如并购风险等),对这些风险的管理都应当融入到企业的战略框架之中,而不仅仅是把其作为战略执行的工具。值得说明的是,将风险管理融入战略框架需要合理选择风险管理的出发点。风险管理的出发点应是可接受的风险水平而不是风险最小化。也就是说,我们不能倡导通过风险管理将风险降低到最低水平,而是降低到可以接受的水平。

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2007年第23期 > 财务与会计2007年第23期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2007年第23期 > 财务与会计2007年第23期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号