摘要:

现金是企业的生命线,但多数企业却将现金管理的重点放在最低现金持有量的控制上,忽视了对现金浮差的管理。现金浮差是指由于银行或者邮政系统的处理程序所导致的企业账面现金同银行账面现金之间的差额。在某一时点,若企业现金账面价值小于银行现金账面价值则产生正现金浮差,反之则产生负现金浮差。如何将企业现金的浮差管理同常规管理结合起来,在加强现金管理的同时尽可能地节约人工成本呢?笔者认为,可以在银行余额调节表的编制和分析中融入现金浮差管理。具体步骤如下:

第一,根据已往月份的银行余额调节表,分析企业每月月末的现金是正浮差还是负浮差。从总额上来看,如果是正浮差就表示当期企业已下账现金大于银行的己下账现金。此时企业现金管理的重点是对现金浮差进行投资管理。也就是说,企业可以利用银行还没有下账的这一段时间间隔就该部分现金进行投资,从而获取一定的投资收益。相反,如果是负浮差则表明当期企业已登记入账的现金小于银行己登记入账的现金。此时,企业现金管理的重点为提高现金的收款速度,比如采用锁箱业务或者采用集中银行的办法来提高现金回流的速度。

第二,在编制银行余额调节表的同时,计算现金浮差时间。会计人员在对...

现金是企业的生命线,但多数企业却将现金管理的重点放在最低现金持有量的控制上,忽视了对现金浮差的管理。现金浮差是指由于银行或者邮政系统的处理程序所导致的企业账面现金同银行账面现金之间的差额。在某一时点,若企业现金账面价值小于银行现金账面价值则产生正现金浮差,反之则产生负现金浮差。如何将企业现金的浮差管理同常规管理结合起来,在加强现金管理的同时尽可能地节约人工成本呢?笔者认为,可以在银行余额调节表的编制和分析中融入现金浮差管理。具体步骤如下:

第一,根据已往月份的银行余额调节表,分析企业每月月末的现金是正浮差还是负浮差。从总额上来看,如果是正浮差就表示当期企业已下账现金大于银行的己下账现金。此时企业现金管理的重点是对现金浮差进行投资管理。也就是说,企业可以利用银行还没有下账的这一段时间间隔就该部分现金进行投资,从而获取一定的投资收益。相反,如果是负浮差则表明当期企业已登记入账的现金小于银行己登记入账的现金。此时,企业现金管理的重点为提高现金的收款速度,比如采用锁箱业务或者采用集中银行的办法来提高现金回流的速度。

第二,在编制银行余额调节表的同时,计算现金浮差时间。会计人员在对企业的现金与银行的对账单进行逐笔核对时,计算每笔现金的浮差时间(以天为单位)并填列在银行对账单的空白处,或者直接手工添加一栏“现金浮差时间”。对现金浮差的分析不能只局限在单笔交易的计算,而应根据企业销售或者付款业务的特点对不同客户的现金浮差时间进行计算,或者对不同地区销售回款的现金浮差进行计算,以便分析不同客户或者地区现金浮差的时间趋势。同时,会计人员还应从与银行对账中寻找银行现金账务处理的规律,计算银行账务处理的平均时间,以便为是否增设锁箱业务等决策提供资料。

第三,分析企业不同客户对现金管理程度及支付方式偏好的差异,对不同的客户采用不同的支付和收款政策。对付款而言,针对现金管理程度较低的客户,可以尽量将其资金的划转时间安排在银行结账日和节假日前后,以便企业利用资金进行投资。同时应尽量采用票据或者信用证等结算方式进行结算,以便延迟银行账务处理的时间。对收款而言,如果客户的现金浮差时间为较大的负数,应当分析其是否持久,并根据步骤二计算出来的时间趋势初步确定是否应当对其加强现金的回收管理。

第四,按成本效益原则判断是否应当进行现金浮差管理。企业计算出拟进行短期投资的项目投资收益率并考虑交易的手续费后,若现金浮差管理的净现金流量为正数,则应对该现金浮差进行投资。或者根据拟进行投资的项目的平均浮差时间和费用率(如果费用率按交易金额征收)计算必要报酬率,公式为:必要报酬率=费用率×365÷平均浮差时间。当必要报酬率大于费用率时,应当进行现金的浮差管理。在对现金的负浮差进行管理时,应当将节约的现金浮差的机会成本与政策费用之间进行比较。当机会成本大于政策费用时,则应当采用新政策管理负现金浮差。

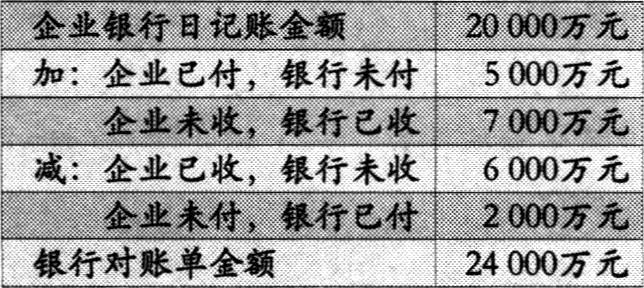

例1:某企业2005年11月的银行对账单如下(对各银行的银行调节表加总后形成的调节表):

从该银行调节表可以看出,在11月月末,企业的现金浮差为正浮差4000万元(24000-20000=4000万元),并且“企业已付,银行未付”的金额为5000万元,减去“企业未付,银行已付”的金额2000万元,企业仍然为正的浮差3000万元。因此,该企业应当考虑对其浮差资金进行投资。

通过对会计人员编报的浮差时间表的分析了解到,客户A偏好采用商业承兑汇票进行业务结算。通过对近几期的商业承兑汇票的时间浮差分析发现,从企业承兑到该笔款项划转需要3天时间。用同样的方法对企业的其他付款客户进行分析,结论如下:客户B平均交易款项划转时间为3天;客户C款项划转时间为2天;客户D款项划转时间为4天。客户A、B、C、D的本期交易金额分别为5000万元,10000万元,7000万元,9000万元。本期市场无风险利率为5%(短期国库券的实际收益率),交易费用为交易金额的0.05%,则企业利用上述浮差进行投资的收益为:

(5000×3+10000×3+7000×2+9000×4)×5%÷365-(5000+10000+7000+9000)×0.05%=13.01-15.5=-2.49(万元)。

由于进行交易的手续费大于交易的收益,因此不应当对现金浮差进行投资。

如果客户D的交易时间正好接近银行的关账时间(结算行的关账时间为每月25日)或者“五一假期”,此时企业现金浮差时间将增加5天,则上述现金浮差投资收益为:

(5000×3+10000×3+7000×2+9000×9)×5%÷365-(5000+10000+7000+9000)×0.05%=19.18-15.5=3.68(万元)

可见企业的每笔浮差资金越大,交易越集中,浮差时间越长,企业可以获得的浮差收益就越多。对于有大量资金往来的企业,进行现金浮差管理可以提高企业价值。

例2:如果上例中“企业已收,银行未收”的金额为15000万元,则企业在11月月末的现金浮差为-5000万元,表明企业应当将现金管理的重点放在现金回收速度的管理上。会计人员在编制银行调节表时发现,企业在华东销售片区的客户在回款的过程中现金浮差时间平均为8天,交易金额为20000万元;其他销售片区的客户回款现金浮差时间和交易金额分别为:华中片区6天,15000万元,华南片区4天,23000万元;西南片区4天,21000万元。如果在所在片区设立锁箱业务(要求片区银行每天取单四次,并将单据快速传递给企业主要结算行)银行将按交易金额收取0.02%的手续费。假如该业务可以节约的时间为:华东地区3天,华中片区2天,华南片区0.5天,西南片区0.5天,企业的资金成本率为9%,则企业在各销售片区设立锁箱业务所要求的最低节约时间或者保本现金浮差时间=0.02%×365÷9%=0.81(天)。

因为华东和华中片区节约的时间都大于0.81天,所以应当在华东和华中片区设立锁箱业务,其他片区则不设立。华东和华中片区设立锁箱业务节约的资金机会成本如下:

华东片区:(3×9%÷365-0.02%)×20000=10.79(万元)

华中片区:(2×9%÷365-0.02%)×15000=4.40(万元)

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2007年第18期 > 财务与会计2007年第18期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2007年第18期 > 财务与会计2007年第18期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号